人形机器人出货量突破万台:中国智能机器人走到哪一步了?

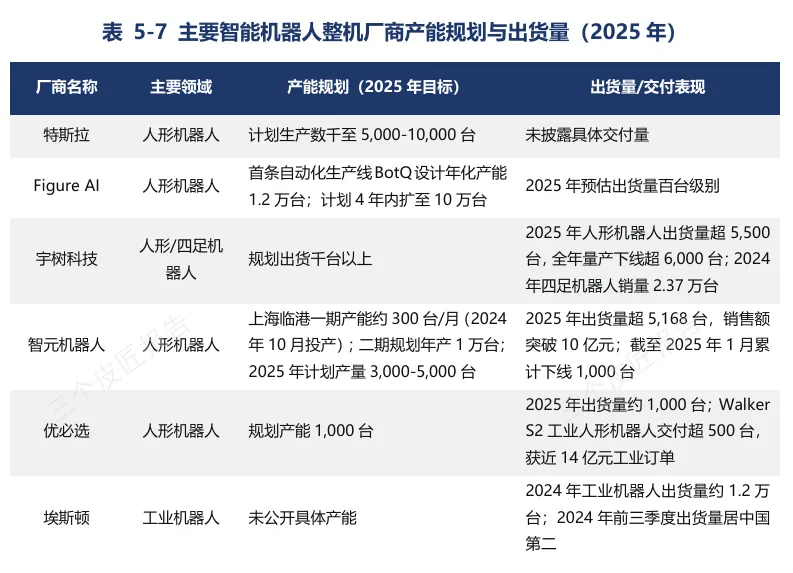

2025年,全球人形机器人出货量约1.8万台。宇树科技卖出超5500台,智元机器人超5168台,两家中国企业包揽全球前二。同年,特斯拉Optimus仍停留在“计划生产数千台”的阶段。

这不是一个孤立的技术突破,而是一个产业的临界点信号。

三个皮匠报告发布的《2026全球及中国智能机器人行业发展研究报告》给出了一个量化判断:2025年全球智能机器人市场规模达4753亿元,中国占2072亿元。更关键的是,中国人形机器人出货量已占全球约84.7%,产业链正在从“技术追赶”向“局部领跑”跨越。

这份报告从定义、全球市场、中国格局、细分赛道、产业链、趋势机遇六个维度拆解了智能机器人产业的运行逻辑。本文将从五个层面解读这份报告的核心结论。

智能机器人是什么

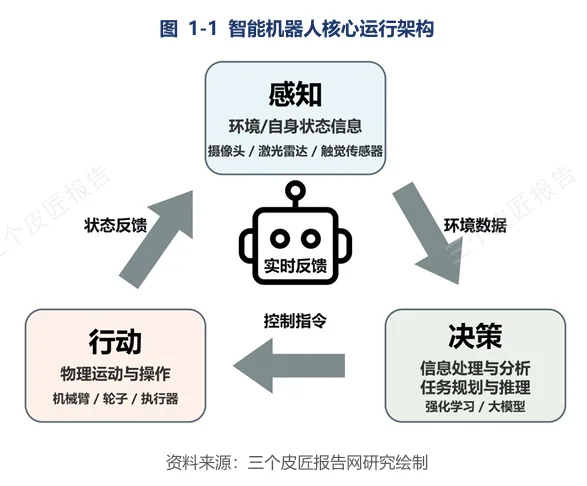

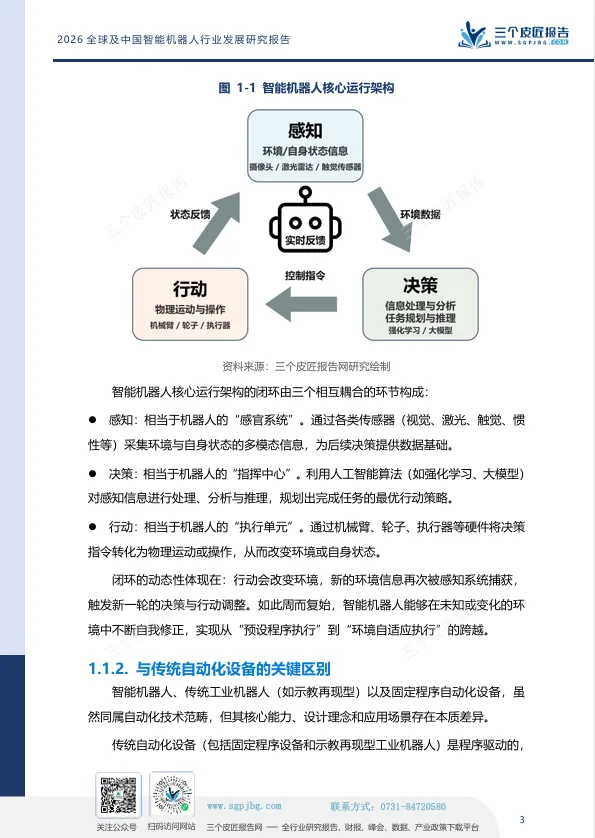

1. 核心定义:感知→决策→行动闭环

智能机器人不是传统自动化设备的升级版,而是一个全新的物种。它的核心机制是“感知→决策→行动”的闭环:通过传感器感知环境,基于算法做出决策,再通过执行机构完成动作,并持续学习优化。

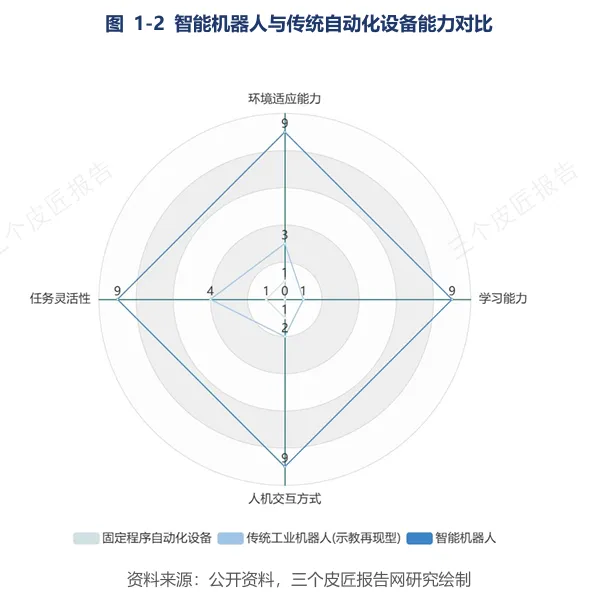

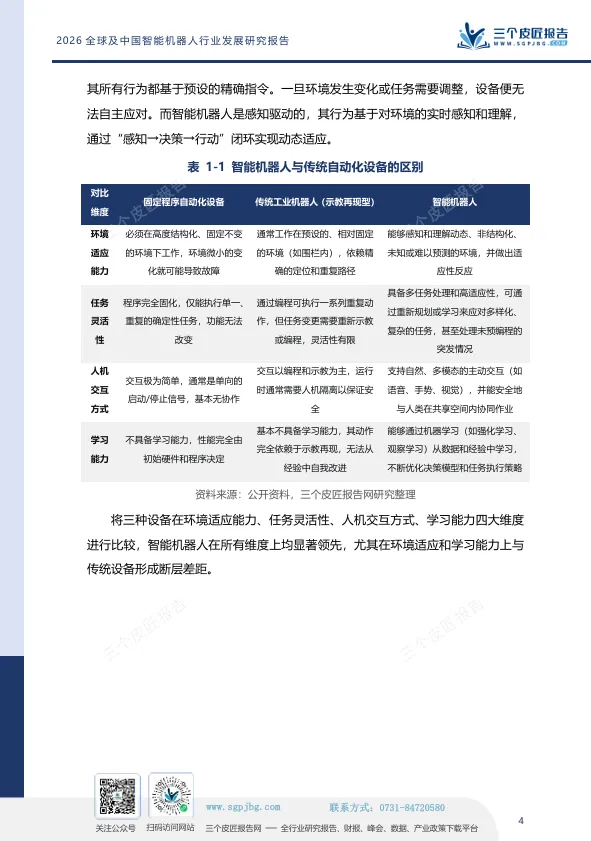

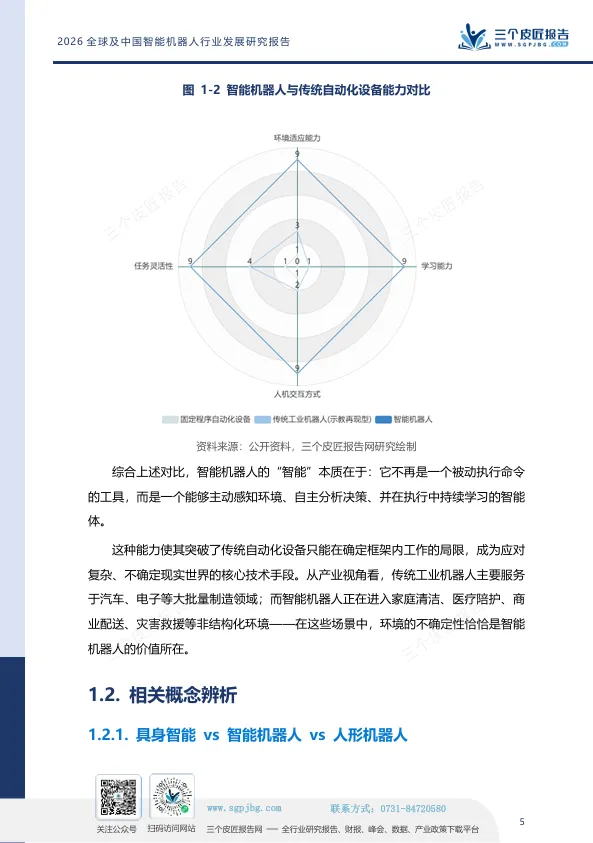

与传统工业机器人相比,智能机器人具备环境适应能力、任务灵活性、人机交互方式和学习能力四个维度的断层优势。传统机器人只能在结构化环境中执行预设轨迹,而智能机器人可以在非结构化、动态变化的环境中自主应对。

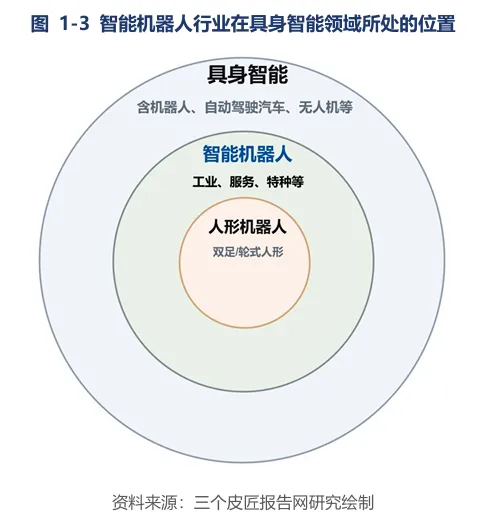

2. 概念辨析:具身智能>智能机器人>人形机器人

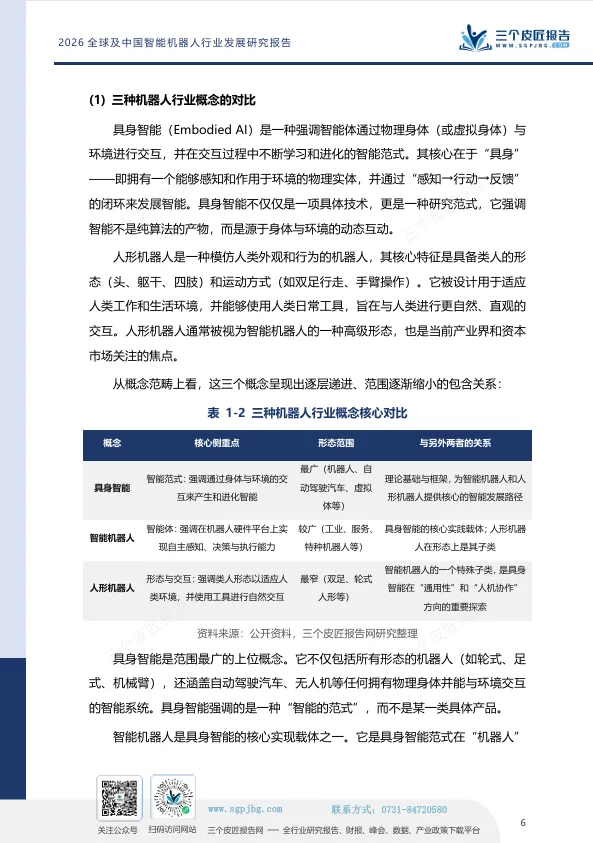

具身智能是强调通过物理身体与环境交互产生智能的范式,范围最广;智能机器人是具身智能的核心载体;人形机器人是智能机器人的一个子集。三者的关系是:具身智能是理念,智能机器人是实体,人形机器人是追求最高通用性的特定形态。

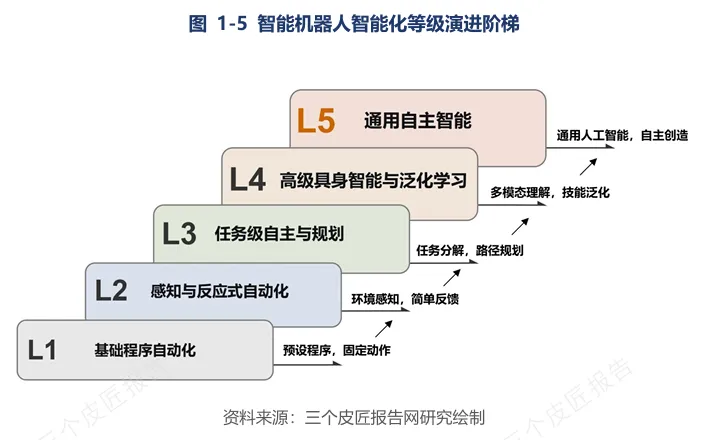

3. 智能化等级:从L1到L5的演进阶梯

借鉴自动驾驶分级思路,智能机器人可划分为L1(基础程序自动化)到L5(通用自主智能)。目前家用和商用服务机器人大多处于L2级别,工业机器人处于L1向L2/L3的过渡阶段。研究界正集中攻克L3到L4的瓶颈,核心是大模型与机器人技术的结合。

全球市场:4753亿的格局与分化

1. 总量:五年增长两倍

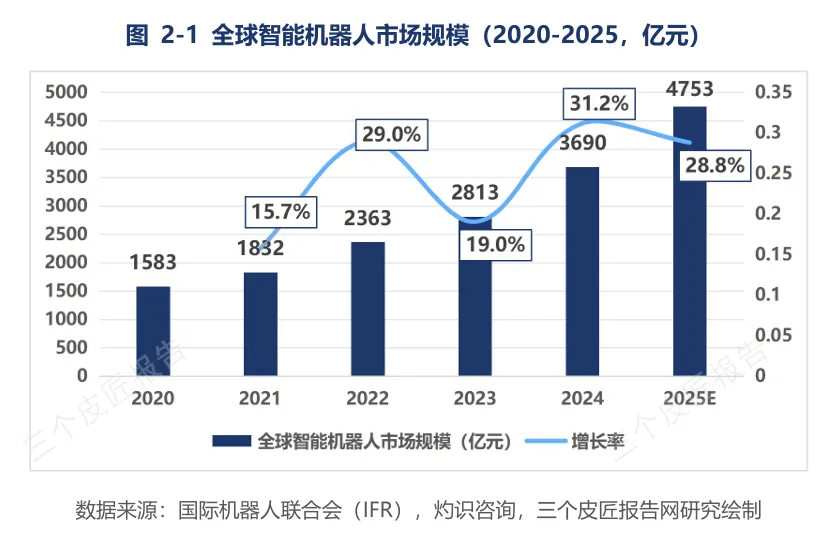

2020年至2025年,全球智能机器人市场规模从1583亿元增长至4753亿元,年均复合增长率达24.6%。2022年增速29.0%为阶段性高点,受益于疫情后供应链自动化需求集中释放。2025年增速预计为28.8%,市场总量逼近5000亿元。

从细分品类看,智能家用服务机器人(扫地、擦窗、割草等)2025年预计达1265亿元,占比26.6%;其他智能机器人(商用服务、工业智能、特种作业及人形机器人)达3488亿元,占比73.4%。商用、工业及特种领域的智能化需求释放更为强劲。

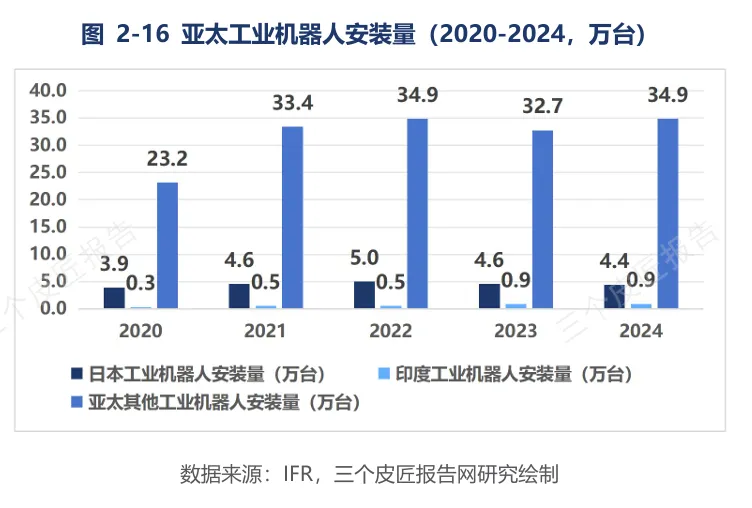

2. 区域格局:亚太占全球安装量74%

2024年全球工业机器人安装量54.2万台,亚太贡献了74%的新增部署。中国以29.5万台(占全球54%)居首,日本4.45万台保持全球第二,韩国3.06万台位列第四。美国安装量3.4万台,连续两年下滑;欧洲2024年安装8.5万台,同比下降7.6%。

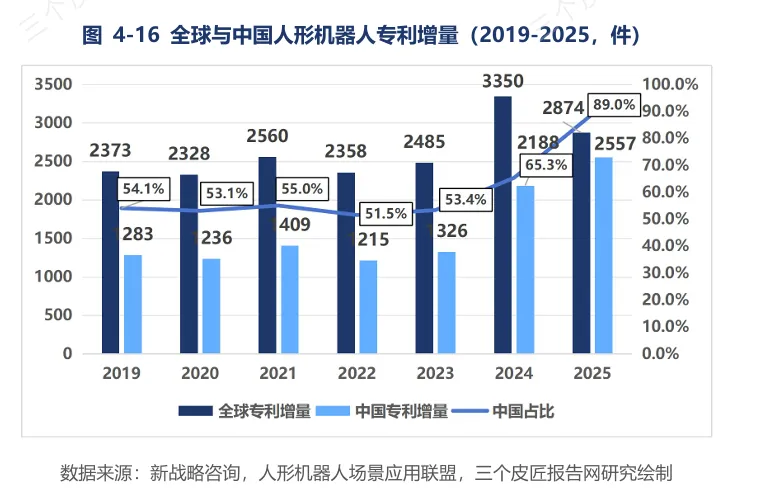

专利方面,美国以87,452件智能机器人相关专利遥遥领先,服务机器人(20,384件)、控制系统(24,367件)和软件系统(19,510件)是其优势领域。中国在人形机器人领域的专利增量已占全球近九成(2025年89.0%),但在核心算法和软件层面仍有差距。

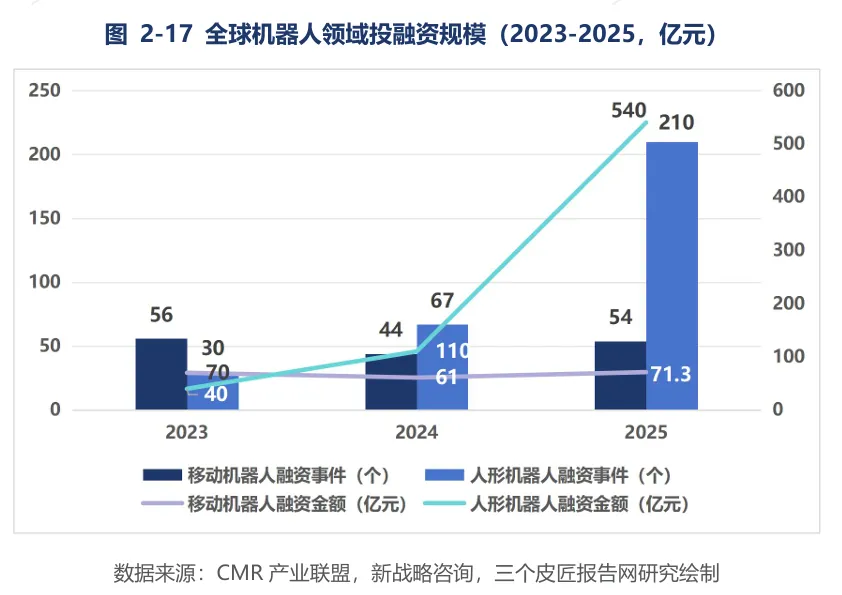

3. 投融资:人形机器人三年增长12.5倍

2023年至2025年,全球人形机器人融资事件从30个激增至215个,融资金额从40亿元飙升至578亿元,三年增长12.5倍。移动机器人融资保持平稳(约70亿元/年),资本高度集中于具身智能本体和机器人AI基础模型。

融资轮次上,早期阶段(种子轮、天使轮、A轮)占比约82.7%,表明产业仍处早期。但C轮及以后融资事件的出现(如Figure AI的C轮超10亿美元),也反映出部分头部企业已进入成长扩张期。

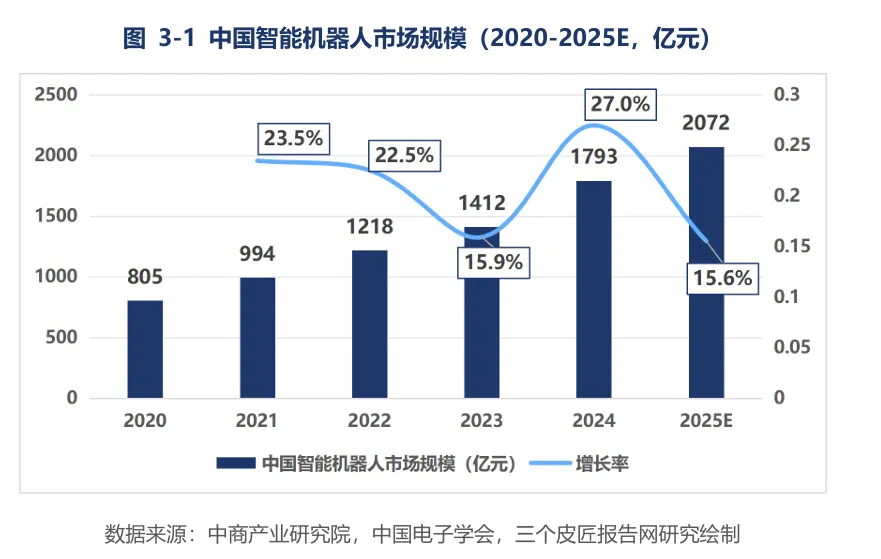

中国市场:2072亿的结构性特征

1. 总量与全球占比

2020年至2025年,中国智能机器人市场规模从805亿元增长至2072亿元,年均复合增长率约20.8%。2024年增速强劲反弹至27.0%,创下年度最大增量(净增381亿元),受益于智能割草机器人出口放量、人形机器人小批量应用以及商用服务机器人场景恢复。

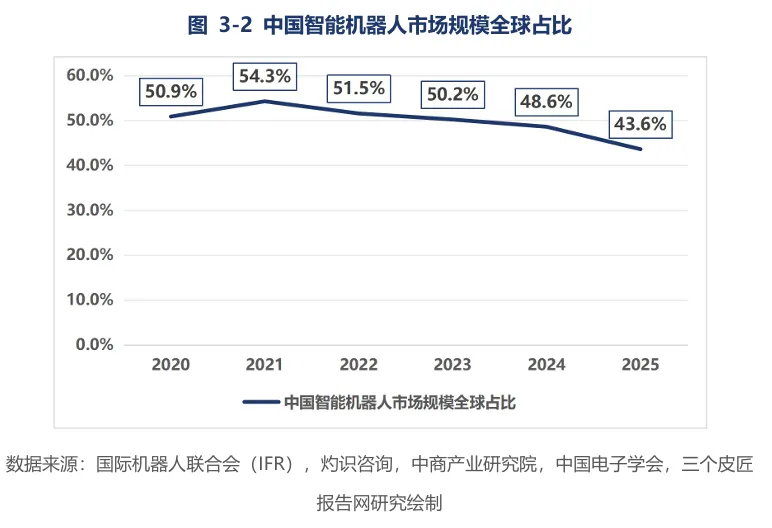

中国占全球市场比重从2021年的54.3%高点持续下降至2025年的约43.6%。原因有三:海外市场加速追赶、产品结构差异(中国以家用和商用配送为主,单价较低)、人形机器人统计口径影响(海外企业融资和样机销售规模增长迅猛,而中国人形机器人多数仍处研发和小批量试产)。

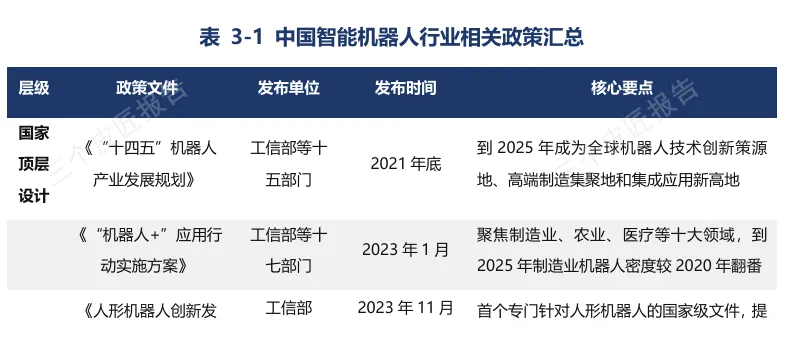

2. 政策与标准:从“机器人+”到“具身智能”

2025年和2026年政府工作报告连续提及“具身智能”,标志着其上升为国家战略方向。2023年《人形机器人创新发展指导意见》设定了2025年突破关键技术、2027年综合实力世界先进的两步走目标。地方层面,北京目标核心产业收入300亿元,上海关联产业规模目标1000亿元。

标准方面,2025年被业界视为人形机器人标准化的“元年”。GB/T 45509-2025《工业机器人动态稳定性试验方法》、GB/T 45501-2025《工业机器人三维视觉引导系统通用技术要求》以及T/CIET 965-2025《人形机器人核心部件通用技术要求》等标准,首次为具身智能和人形机器人的核心部件提供了量化测试方法。

3. 区域与集群:苏州、上海、深圳领跑

截至2024年底,中国智能机器人企业达45.17万家,较2020年增长206.73%,东部地区占比66.06%。城市竞争力方面,苏州、上海、深圳以超90分组成第一梯队;北京、杭州、宁波、南京、广州、东莞、合肥构成第二梯队。

产业集群形成六大区域:长三角(全产业链协同)、珠三角(市场驱动创新)、京津冀(科研策源引领)、中西部(产业转移承接)、东北(基础研发积淀)。长三角企业超4500家,广东2024年工业机器人产量占全国44%。

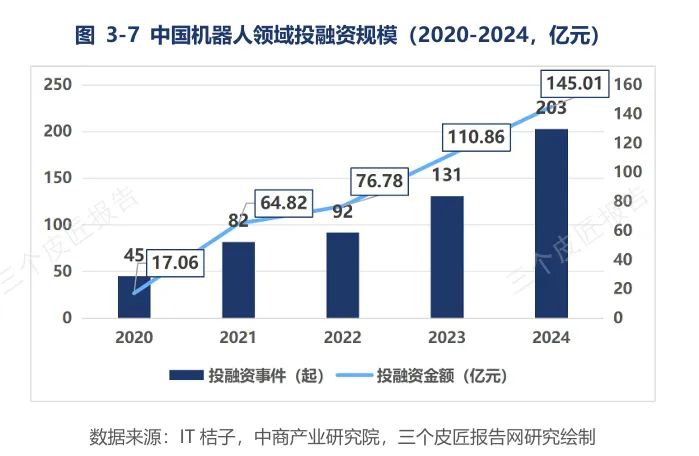

4. 投融资与IPO:港股成为主战场

2025年中国机器人领域融资事件达576起,总规模突破500亿元,较2024年实现翻倍以上增长。具身智能/人形机器人是最大吸金赛道,智元、宇树、银河通用等完成多轮大额融资。

IPO方面,港股成为上市主战场。极智嘉2025年夏季登陆港交所,成为全球AMR仓储机器人首家上市企业。宇树科技已完成IPO辅导拟A股上市,智元机器人计划A+H上市,埃斯顿、拓斯达等A股公司也寻求港股双重上市。

5. 重点企业:优必选、宇树、极智嘉

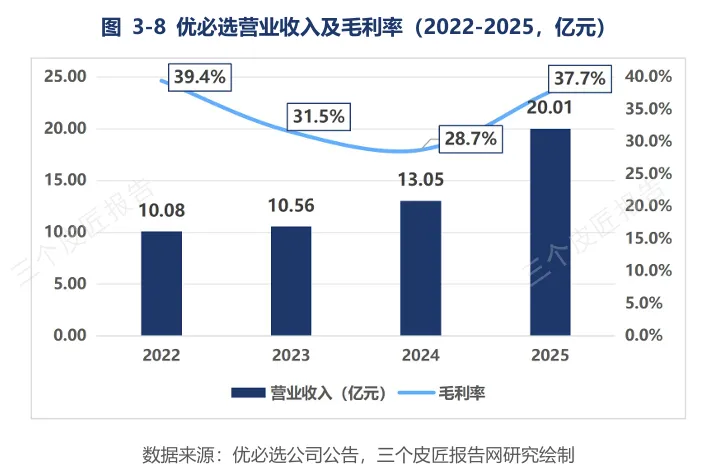

优必选(中国“人形机器人第一股”):2025年营收20.01亿元,同比增长53.3%;人形机器人Walker S2交付超500台,获近14亿元工业订单;人形机器人有效专利数量全球第一。

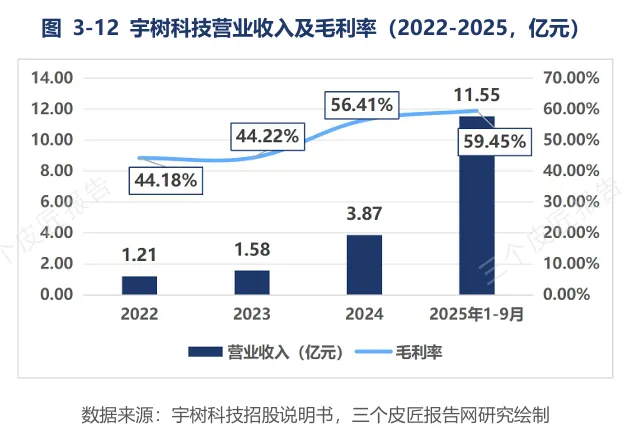

宇树科技:2025年前三季度营收11.55亿元,毛利率59.45%;人形机器人出货量超5500台,全球第一;四足机器人与人形机器人双轮驱动,核心零部件自研率超70%。

极智嘉(全球仓储AMR领导者):2025年营收31.71亿元,毛利率35.5%;海外收入占比75.28%,是中国智能机器人出海的标杆企业。

细分赛道:从服务到人形

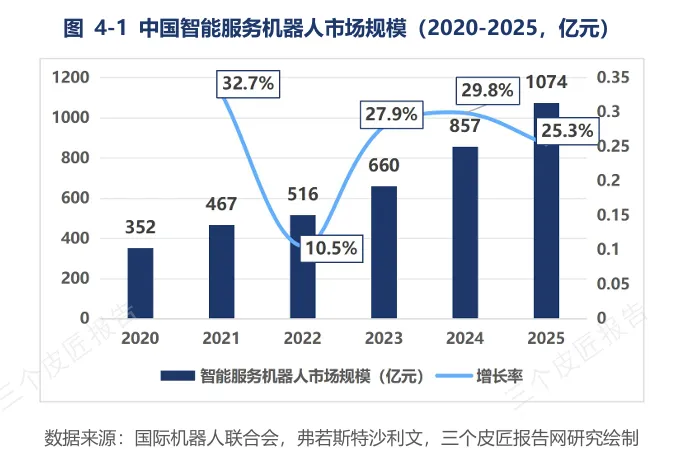

1. 智能服务机器人:千亿市场,结构升级

2025年中国智能服务机器人市场规模达1074亿元,年均复合增长率25.0%。早期依赖扫地机器人单一品类,2023年后智能割草机器人、商用清洁机器人、配送机器人等新品类开始贡献显著增量。扫地机器人完成从“单机智能”到“全能基站”的升级换代,产品均价回升。

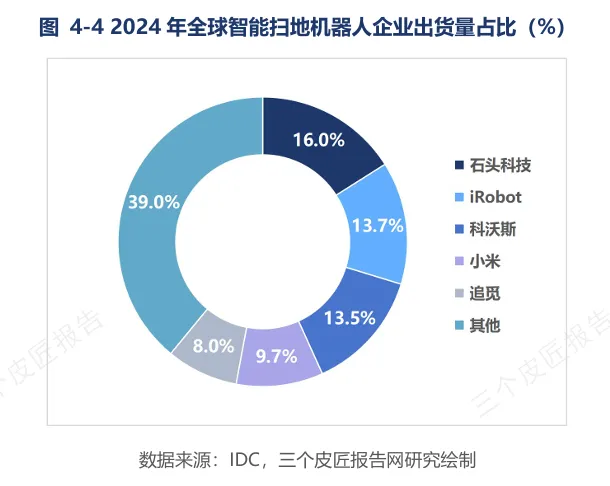

竞争格局上,2024年全球扫地机器人出货量前五中四家为中国品牌:石头科技(16.0%)首次超越iRobot(13.7%)登顶全球第一,科沃斯(13.5%)、小米(9.7%)、追觅(8.0%)紧随其后。

2. 智能协作机器人:柔性制造的核心

2020年至2025年,中国协作机器人销量从7.5千台增长至43.7千台,年均复合增长率42.2%。2025年增速反弹至44.7%,主要驱动力来自汽车零部件、3C电子柔性装配线投资加速,以及移动协作机器人在仓储物流场景的放量。预计2028年销量将突破10万台。

国产协作机器人品牌已占据国内市场超90%份额,节卡、越疆、邀博形成头部格局。越疆2024年港股上市,节卡科创板IPO已上会。

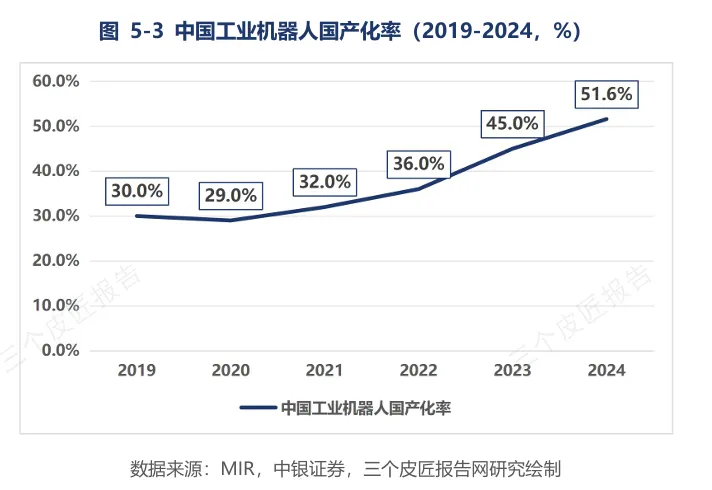

3. 智能工业机器人:密度全球第三,国产化率首超50%

2024年中国制造业机器人密度达492台/万人,已超越德国和日本,位居全球第三(仅次于韩国和新加坡),提前一年基本完成《“机器人+”应用行动实施方案》2025年目标(500台/万人)。

国产化率方面,本土品牌工业机器人市场份额从2019年的30.0%持续提升至2024年的51.6%,首次实现对外资品牌的反超。但在高端应用领域(汽车焊装线、精密电子装配),外资仍占主导。

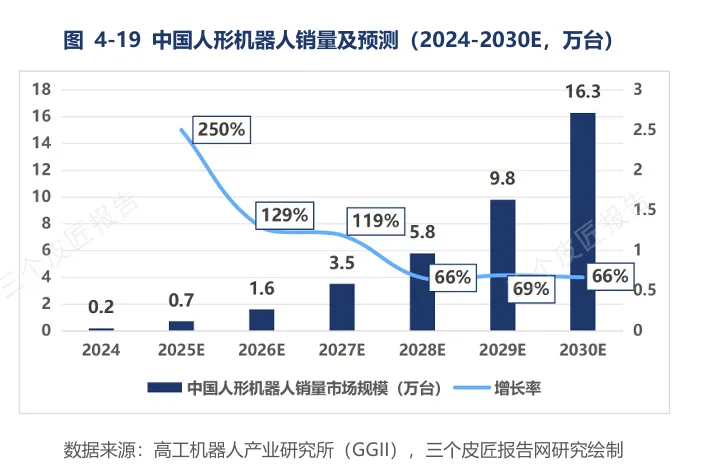

4. 人形机器人:2025量产元年

2025年全球人形机器人出货量约1.8万台,中国企业包揽前六。宇树科技(超5500台)和智元机器人(超5168台)位居前二。2024年为人形机器人商业化元年,销量仅0.2万台;预计2030年中国人形机器人销量将达16.3万台,市场规模达254亿元。

专利方面,2019年至2025年,中国人形机器人专利增量占全球比重从54.1%提升至89.0%,接近全球九成。但核心零部件国产化率参差不齐:力矩传感器不足10%,丝杠约20%,伺服电机约35%,减速器约50%。

产业链:微笑曲线与国产化攻坚

1. 微笑曲线:上游利润最厚,中游竞争激烈

智能机器人产业链呈现典型的“微笑曲线”特征:

上游核心零部件与软件(减速器、伺服系统、传感器、AI算法)在整机成本中占比60%-70%,毛利率最高可达40%-70%;

中游本体制造毛利率约35%-55%,系统集成毛利率20%-50%;

下游高附加值场景(如手术机器人)利润更高。

2. 上游国产化率:整机快、零部件慢

核心零部件国产化率参差不齐:力矩传感器不足10%,丝杠约20%,伺服电机约35%,编码器约40%,减速器约50%。谐波减速器中低端已突破,RV减速器国产化率2024年达60.8%,但高端型号精度和寿命与日本哈默纳科仍有差距。

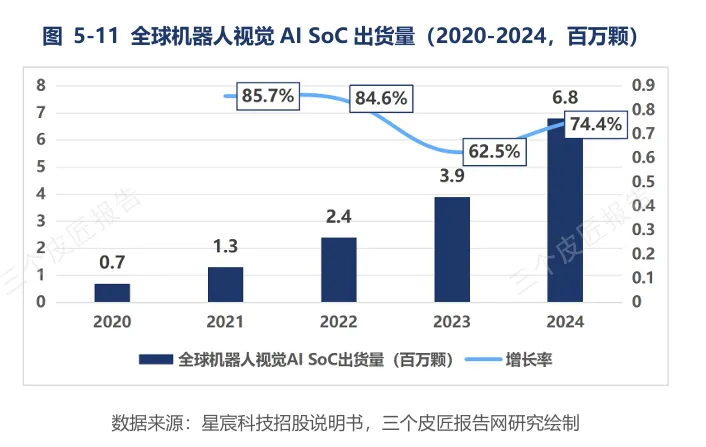

芯片领域,中国AI计算加速芯片市场规模从2020年的176亿元增长至2025年的2398亿元,年均复合增长率68.4%。机器人视觉AI SoC出货量从2020年的70万颗增长至2024年的680万颗,年均复合增长率76.5%。

3. 中游:产能与出货量跃升

2025年被称为智能机器人“量产元年”。宇树科技人形机器人出货超5500台,智元机器人超5168台,优必选约1000台。埃斯顿工业机器人出货量约1.2万台,国产龙头维持万台级规模。

专业代工生态兴起。领益智造为智元机器人提供独家整机组装代工,均普智能与智元合资。代工模式降低了创业公司制造门槛,使其聚焦核心算法和产品定义。

趋势与机遇:

从万台到十万台的关键窗口

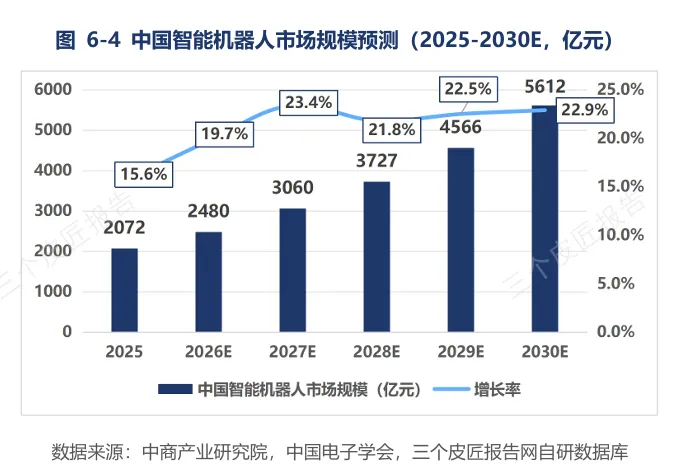

1. 市场规模预测:2030年中国达5612亿元

全球智能机器人市场预计2029年突破万亿元(10058亿元)。中国市场规模预计2030年达5612亿元,2025-2030年均复合增长率约22.1%,持续高于全球平均水平。

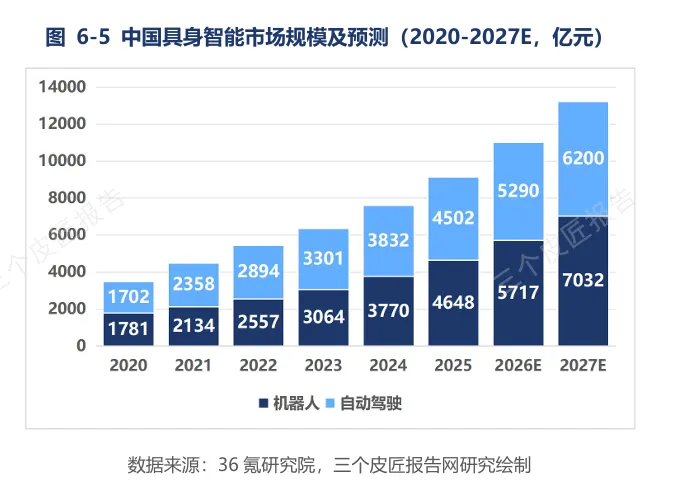

具身智能市场呈现“机器人”与“自动驾驶”双轮驱动。2027年机器人板块预计达7032亿元,自动驾驶6200亿元,机器人板块因品类多元化增速略快。

2. 关键技术演进:VLA大模型→世界模型

端到端VLA(Vision-Language-Action)大模型是当前主流范式,北京人形机器人创新中心开源了国内首个通过具身智能国标测试的XR-1 VLA模型。世界模型被认为是下一代方向,旨在让机器人在虚拟环境中推演物理规律。

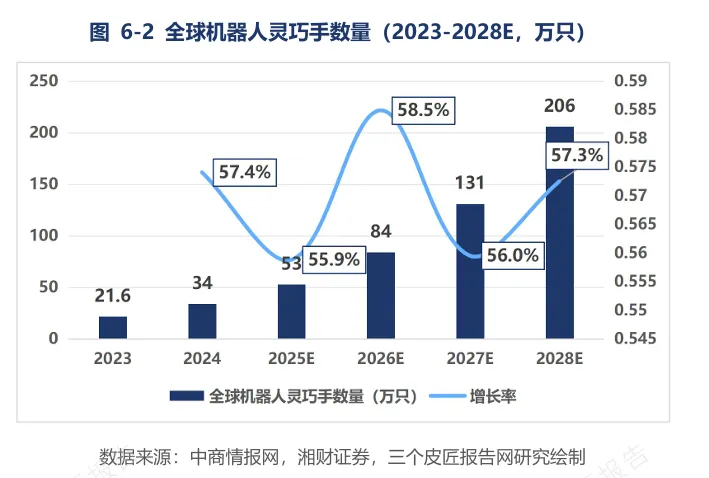

SLAM与自主导航方面,中国智能机器人空间感知解决方案市场规模预计2030年达357亿元,占全球45.4%。灵巧手出货量2023-2028年均复合增长率约56.9%,每台人形机器人需要2只灵巧手。

3. SWOT与策略建议

中国智能机器人产业的优势在于全球最大应用市场、完整供应链、强政策支持、活跃资本生态;劣势在于核心零部件对外依存度高、基础研发薄弱、高端人才短缺。

策略建议:企业应突破六维力传感器、RV减速器、具身智能算法等“卡脖子”环节,优先布局夜班替代、工业巡检等高刚需场景;投资者应卡位上游力矩传感器、行星滚柱丝杠、AI芯片及VLA大模型,优先选择具备量产能力且已获工业订单的人形机器人企业;政策端应加大具身智能大模型、仿真平台等共性技术投入,加快安全、接口等标准出台。

结语

2072亿元。492台/万人。84.7%的全球人形机器人出货量。

三个数字勾勒出中国智能机器人产业的现状:规模已大,密度已高,但“智能”的渗透才刚刚开始。

2025年,人形机器人从实验室走进工厂。宇树和智元的万台级出货证明了中国供应链的效率和工程化能力。但力矩传感器不足10%的国产化率也提醒我们:在“身体”的底层,我们仍有软骨。

未来三年,是智能机器人从“万台级”向“十万台级”跨越的关键窗口。竞争焦点将从硬件成本转向技术底座和生态协同。谁能把VLA大模型跑通,谁能把六维力传感器做到千元级,谁就能在下一阶段占据制高点。

报告给出的判断是:中国有望在2030年前建成全球领先的智能机器人产业体系。但前提是——上游的“卡脖子”环节必须突破,中游的“内卷”必须走向差异化,下游的场景必须从“试点”走向“标配”。

这不是一个“会不会”的问题,而是一个“多快”的问题。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。