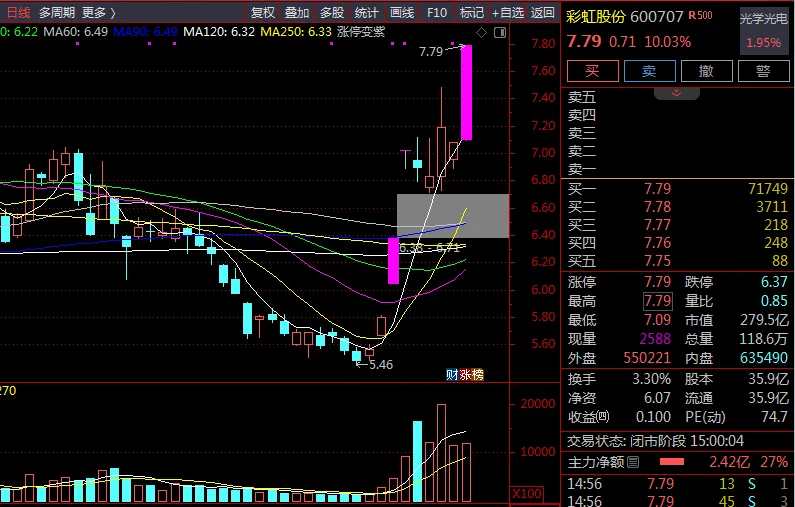

一、4 月 7 日至今股价大涨核心原因

直接催化剂:美国当地时间 4 月 7 日,美国国际贸易委员会 (ITC) 就 337-TA-1441 号调查作出初裁,认定彩虹股份自主研发的 "616" 新料方玻璃基板未侵犯美国康宁公司任何专利权。这是国产高世代玻璃基板首次在国际专利诉讼中取得重大胜利,彻底打破了康宁长达数十年的专利垄断壁垒。

多重利好共振:

- 全球市场准入通行证

:采用 "616" 料方的产品自 2025 年 1 月起已全面用于所有 LCD 玻璃出货,此次初裁意味着公司产品进入美国市场不再有法律障碍,海外市场空间从原来的 0 直接打开至全球 30% 以上 - 面板行业周期明确反转

:2026 年一季度以来,55/65 英寸主流尺寸面板价格连续三个月上涨,累计涨幅超 15%,公司 G8.5 + 产线目前满产满销,订单排至 2026 年 Q2 末 - 成本拐点到来

:公司多条核心产线折旧将于 2026 年陆续到期,年减少折旧费用约 5-6 亿元,盈利能力将显著提升 - 苹果折叠屏催化

:苹果首款折叠屏 iPhone 已进入富士康试产阶段,目标 9 月发布,折叠屏手机单机玻璃基板价值量是普通手机的 3 倍以上,带动整个显示板块情绪升温 - 利空出尽

:2025 年业绩下滑 69.82% 的利空已于 4 月 15 日正式落地,市场关注点全面转向 2026 年业绩修复

二、公司基本面与主营产品

1. 基本概况

成立于 1992 年,1996 年在上交所上市,总部位于陕西咸阳 总股本:35.88 亿股,总市值:279.86 亿元(截至 2026 年 4 月 18 日) 资产负债率:42.4%(2025 年年报),财务状况稳健 2025 年业绩:营业收入 112.93 亿元,同比 - 3.18%;归母净利润 3.74 亿元,同比 - 69.82%

2025 年业绩下滑原因:

7 月转让控股子公司彩虹光电 30% 股权给京东方,导致归母净利润相应减少约 8 亿元 面板行业持续低迷,产品价格处于历史低位 计提存货跌价准备 5030 万元,中介机构服务费大幅增加

核心优势:国内唯一掌握高世代溢流法基板玻璃技术、实现 "面板 + 基板" 上下游一体化布局的显示材料龙头企业,拥有电子玻璃领域唯一的 "平板显示玻璃工艺技术国家工程研究中心"

2. 主营产品与业务结构

公司形成了 "显示面板为基石,基板玻璃为核心" 的双主业协同发展格局:

| 液晶面板 | ||||

| 基板玻璃 | ||||

产能情况:

液晶面板:拥有咸阳 G8.5 + 产线,年产能 1200 万片 基板玻璃:已建成咸阳、合肥、张家港、成都四大基地,G8.5 + 基板玻璃年产能 1200 万片,国内市场占有率约 25%

三、未来三年营收与净利润预测

综合公司 2026 年经营计划及中信建投、西部证券等机构最新预测,给出以下业绩预测:

| 营业总收入 (亿元) | ||||

| 归母净利润 (亿元) | ||||

| 基本每股收益 (元) | ||||

| 毛利率 (%) |

预测依据:

液晶面板业务:2026 年价格持续上涨,全年均价同比 + 20%,贡献净利润约 8 亿元 基板玻璃业务:2026 年营收 25 亿元,毛利率 25%;2027 年二期产能释放,营收达 38 亿元 成本优化:2026 年折旧减少 5 亿元,2027 年再减少 3 亿元 海外拓展:ITC 胜诉后,2026 年基板玻璃出口收入有望突破 5 亿元

四、分周期上涨空间预测与操作策略

1. 短期 (1-5 天):情绪延续,分歧加大

- 上涨空间

:8.20-8.80 元(+5.1%-12.8%) - 关键点位:

支撑位:7.60 元(5 日均线)、7.20 元(10 日均线) 压力位:8.50 元(前期高点)、9.00 元(整数关口) - 操作策略:

已持仓者:继续持有,若股价跌破 7.60 元且放量,可考虑减仓 1/3 未持仓者:不建议追高,等待回调至 7.30-7.60 元区间再轻仓介入 止损位:7.00 元(跌破则短期趋势走坏)

2. 中期 (1-4 周):业绩验证,震荡上行

- 上涨空间

:8.80-10.50 元(+12.8%-34.6%) - 核心催化:

2026 年一季报正式发布(预计 4 月 28 日左右):若净利润 > 2.5 亿元且扣非增速 > 200%,将大幅提振信心 4 月面板价格报价(预计 4 月 20 日左右):若继续上涨 5% 以上,将确认行业上行趋势 ITC 337 调查终裁结果(预计 2026 年 9 月) - 操作策略:

若一季报业绩超预期,可加仓至半仓,目标价 9.5-10.5 元 若业绩不及预期,股价可能回调至 6.5-7.0 元区间,可逢低布局 波段操作,高抛低吸,避免追涨杀跌

3. 长期 (1-6 个月):价值回归,国产替代加速

- 上涨空间

:10.50-14.00 元(+34.6%-79.5%) - 核心逻辑:

公司业绩持续兑现,2026 年全年净利润有望达到 13-15 亿元 基板玻璃业务成为主要利润增长点,国产替代进程加速 ITC 终裁胜诉后,海外市场份额快速提升 折叠屏手机放量,带动高附加值基板玻璃需求增长 - 操作策略:

适合中长期投资者逢低布局,持有至 2026 年底 核心跟踪指标:面板价格走势、基板玻璃出货量、毛利率变化 若 2026 年半年报净利润 > 6 亿元,可坚定持有,目标价 12-14 元

五、风险提示:

- ITC 终裁不确定性风险:目前仅为初裁结果,后续将进入行政复审和最终裁决程序,若终裁结果不利,仍可能影响海外市场拓展

- 面板价格波动风险:若行业再次出现产能扩张,可能导致面板价格重新下跌

- 行业竞争加剧风险:若其他企业突破高世代基板玻璃技术壁垒,将导致产品价格下降

- 客户集中度风险:对京东方等头部面板厂商依赖度较高

- 技术迭代风险:若 OLED、Micro LED 等新型显示技术发展超预期,可能影响 LCD 市场需求