图片出自gpt(傻猫)

这是乐水的第98篇原创

声明:本文只做学习分享,不构成任何买股建议。

昭衍新药资本成本分析

今天分析昭衍新药的资本成本。资本成本包括债务资本成本和股权资本成本,本章主要计算了加权平均资本成本。在分析过程中发现了一些好玩的事情。分享如下:

通过前面几章的分析,发现昭衍新药几乎没有什么筹资活动,也就是不需要向外借钱来投资自己。在具体的分析债务项目时,发现也的确是如此。

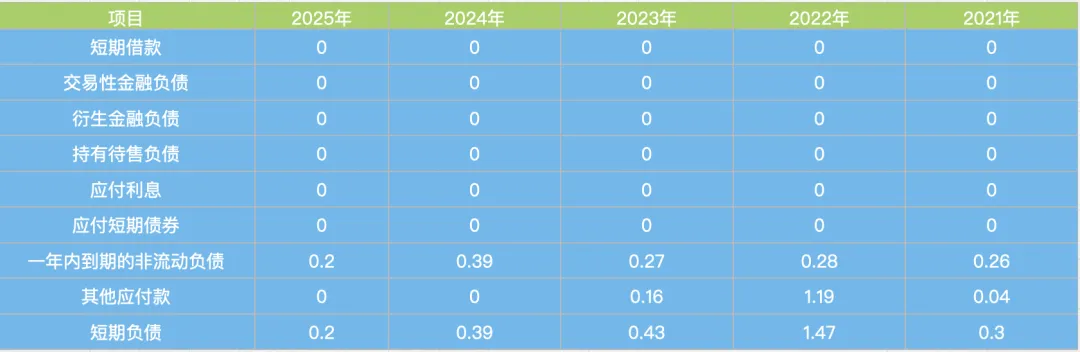

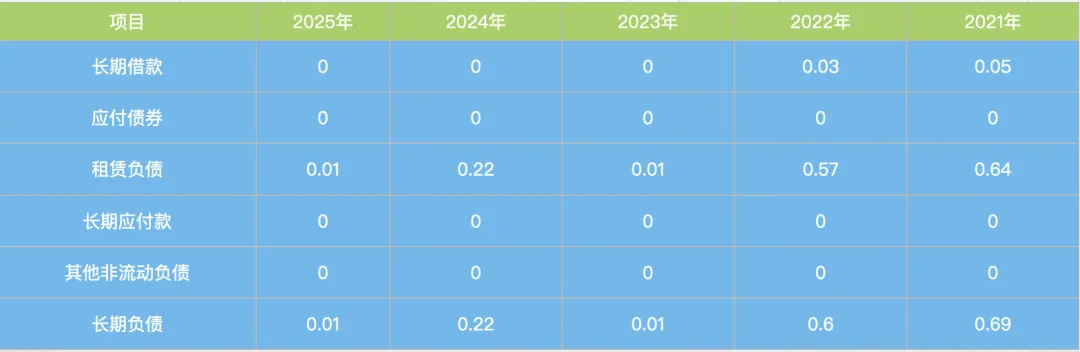

债务资本成本=利息支出/平均有息债务余额*100%

其中平均有息债务余额=(年末数+年初数)/2

而有息债务=短期债务+长期债务

短期债务和长期债务的计算分别如下表:

昭衍新药长期负债

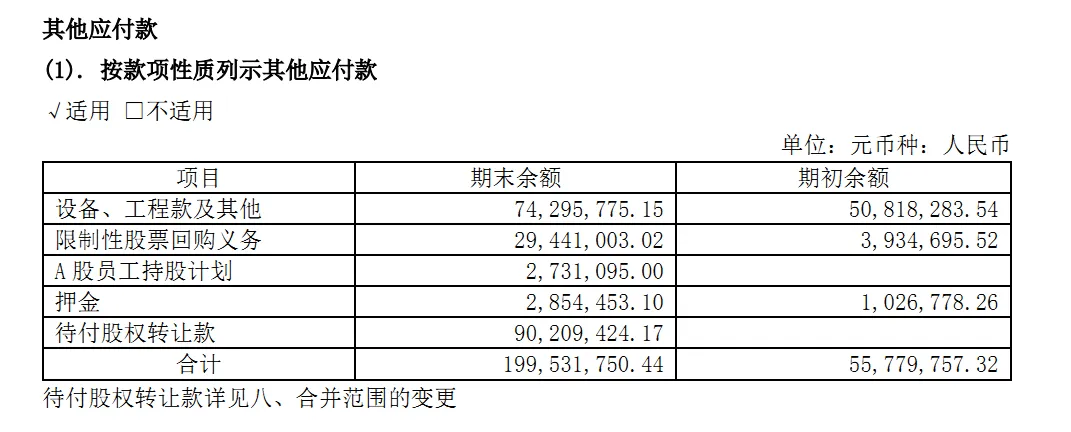

在短期负债的计算里,其他应付款中要看具体的项目,如果是与营运有关的就归为营运负债,与金融相关的就归入短期负债。昭衍新药2022年的其他应付款里有几项我归入到了短期负债里,分别是限制性股票回购义务和代付股权转让款。

昭衍新药2022年其他应付款

原来,2022年公司完成了对广西玮美生物科技有限公司和云南英茂生物科技有限公司的收购,并在当年的5月15日取得了两家公司的控制权。而完成这两次收购的成本全部为现金!也就是说公司直接用现金买下了两家公司!总计是18.04亿,其中的17.14亿已付完,还剩下9千多万的还未完成支付,这才有了2022年的其他应付款增多的情况。但其实,这对整体的债务来说,根本也不算什么。

因为当我计算上述债务资本成本而去查利息支出的时候,发现它的利息支出均为0,而利息收入也有很多。这说明公司有很多现金放在银行或者在理财生息呢。这债务成本几乎也等于0了。

于是只剩下股权资本成本。股权资本成本就是股东的最低预期回报率。因为股东承担的风险要比债务人高,股权资本成本要高于债务资本成本,而cxo行业受行业和政策波动又比较大,这里我就取了10%作为股权资本成本。加权资本成本计算如下表:

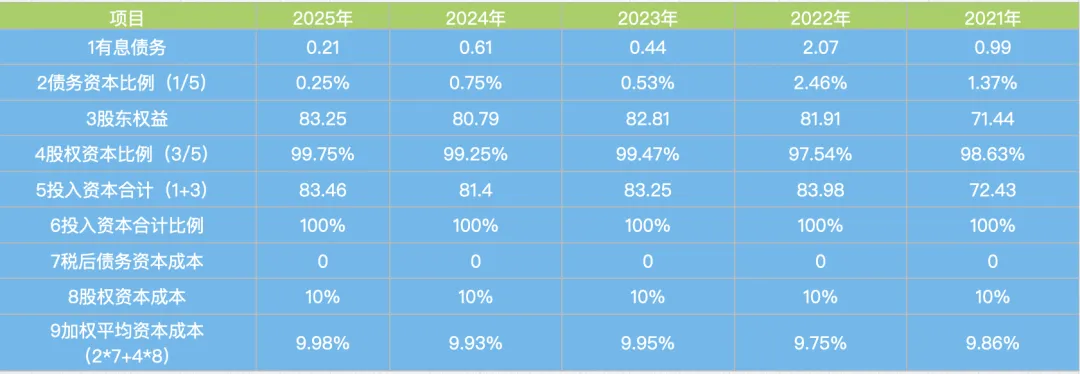

昭衍新药资本结构

计算下来的加权平均资本wacc无限接近股权资本成本。那平均加权资本成本也就是公司未来的折现率。它的意义在于,当公司想要投资一个新项目时,加权平均资本就是最低回报要求。如果项目回报率大于wacc, 说明项目赚的钱覆盖了资金成本,还可以多赚,值得投;如果项目回报率小于wacc,说明项目的钱连资金成本都覆盖不了,不值得投。这里,首先,我不确定我估计的10%算不算一个合理的区间,其次,这个wacc算不算合理。也许从资本的效率上来讲,的确对昭衍的要求要高一点?但是可以肯定的是在昭衍新药的资本结构中,股权资本占了大大头。这算是好事么?我不太能确定。这也许表明公司很稳健,或者偏保守?希望有了解的人一起讨论。