在汽车行业整体战略变革的大背景下,汽车零部件企业作为产业的上游供应商,将面临着中下游采购需求的结构性改变,适应性转型迫在眉睫。汽车零部件企业能否有效应对新业态下的业务风险,成为了未来制胜关键。

中国汽车市场于2018年出现28年来首次负增长,同时2019年车市下行压力持续加大,德勤汽车行业风险咨询团队基于对中国汽车全产业的丰富实践经验与洞察,针对未来汽车零部件行业推出了中国汽车零部件行业风险洞察报告。指出中国汽车零部件企业的生存之道,在于能够在汽车产业格局重塑的浪潮下,重新审视自身定位,合理规划未来发展路径,抓住机遇并从容应对风险。

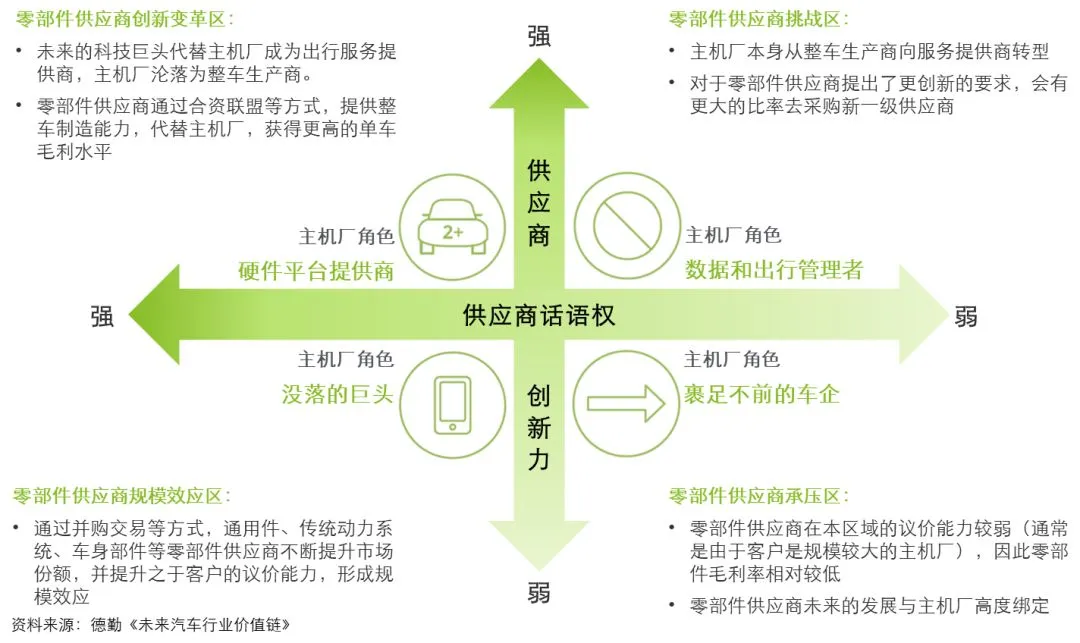

德勤汽车风险咨询团队建议汽车零部件供应商依据下游客户及整体行业的需求投资变化,充分孕育能源革命、智能网联和智能制造三大革新驱动力,以应对汽车产业变革。根据德勤2025年汽车厂商四大情境假设:“数据和出行管理者”、“硬件平台供应商”、“没落的巨头”和“裹足不前的车企”,以供应商创新力及供应商话语权为维度,德勤汽车风险咨询团队推演出零部件供应商的四大应对区域:“挑战区”、“创新变革区”、“规模效应区”和“承压区”。

零部件行业在整体增长的大前提下,两极分化的情景暗潮涌动。一方面,获益于汽车市场的爆发,零部件市场在过去十年经历了双位数增长的发展黄金期;但另一方面,零部件供应商之间个体表现差异较大,新兴零部件供应商之于传统零部件供应商在市场与财务的领跑态势尤为明显。除子行业整体下行等原因外,不断升高的环保合规成本及较为低迷的二级市场反应也使传统零部件供应商表现进一步落后于新兴零部件供应商。

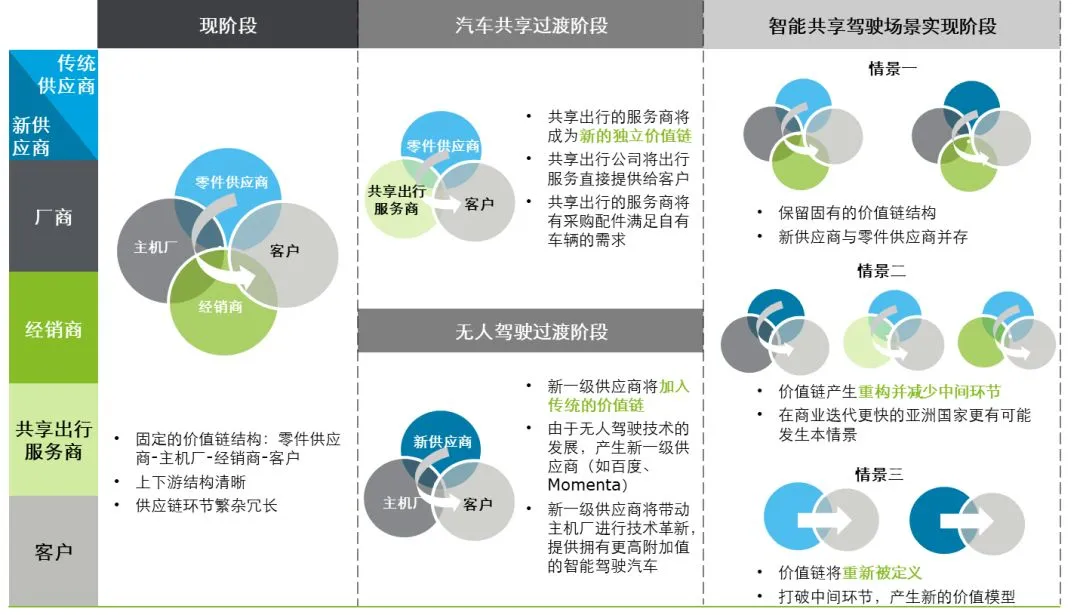

面对以汽车厂商为主体客户的零部件供应商,在采购习惯、采购对象、采购方式等变化以及未来汽车产业的破局变革的环境下,将呈现六大发展趋势:供应商自身变革、供应商产业链整合(纵向)、供应链产业合并(横向)、新供应商市场加入、业务模式开拓、开拓海外市场。一系列主动出击的举措将有效帮助零部件企业在变革浪潮前突破重围,从容面对。

但是,在新的产业格局下,汽车零部件供应商需要仔细检验战略路线,甄别或有风险,并梳理出适合自己的业务发展路径。因此,德勤就“战略风险”、“运营风险”、“财务风险”、“市场风险”、“法律法规风险”五大方面,设计并绘制出了适配于不同产品种类汽车零部件供应商的风险地图,并针对每个子类提出了应对建议。

汽车行业风险咨询服务联系人

谢安

德勤中国风险咨询服务拓展市场及关系领导人

电话:+86 10 8520 7313

电子邮件:allxie@deloitte.com.cn

张旭东

合伙人

德勤中国汽车行业风险咨询

电话:+86 1800 1127 600/ +86 8520 7248

电子邮件:denzhang@deloitte.com.cn

戴江宁

副总监

德勤中国汽车行业风险咨询

电话:+86 138 1043 3645/ +86 8512 4607

电子邮件:jiadai@deloitte.com.cn

董天骁

经理

德勤中国汽车行业风险咨询

电话:+86 185 1861 9969/ +86 8520 7621

电子邮件:chadong@deloitte.com.cn

点击“阅读原文”,下载报告全文。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。