AXT于1986年在美国加州成立,1998年登陆纳斯达克,是当时化合物半导体领域唯一的上市公司。虽然总部在美国,但其全部生产均通过中国子公司完成——核心实体为北京通美晶体(AXT持股85.51%),并在辽宁朝阳设有制造基地,同时控股10家上游原材料合资公司。2024年底,员工约1527人。

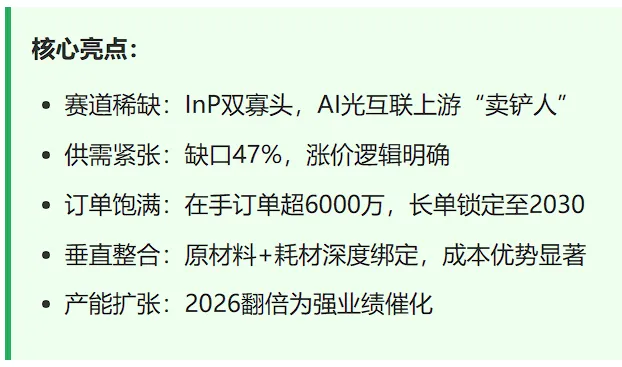

? 一句话定位:全球磷化铟(InP)衬底双寡头之一,市占率约36%,部分渠道统计高达60%-70%。

AXT的产品线主要分为四块:

| InP衬底 | |||

| GaAs衬底 | |||

| Ge衬底 | |||

| JV原材料 |

2024年,衬底贡献约68%营收,原材料占32%。值得注意的是,2025年受出口管制影响,衬底收入下滑,但原材料逆势增长。

极上游原材料 → AXT衬底制造 → 外延/芯片 → 光模块 → AI数据中心/5G/消费电子

极上游:通过10家合资公司整合高纯铟、镓、磷、砷;与凯德石英合资供应70%以上石英耗材。

核心客户:联亚、全新、穩懋、IQE、Lumentum、Coherent、博通、英特尔等,订单可见度延伸至2030年后。

真正让市场兴奋的是InP:1.6T光引擎对InP的需求较800G时代提升超过300%,英伟达的硅光引擎已大量采用InP光芯片。

AXT在2026年2月披露,InP在手订单超6000万美元,创历史新高,且长单已锁定至2030年以后。

三、核心竞争力与商业模式

3.1技术护城河

核心壁垒为垂直梯度凝固(VGF)晶体生长工艺,缺陷密度低、均匀性优异。6英寸InP、8英寸GaAs具备先发优势,专利体系完善。

垂直一体化供应链:10家上游JV+耗材股权绑定,保障供给安全与成本优势。

3.2商业模式对比

相比之下,竞争对手住友电工以采购为主,Coherent虽全栈布局但成本结构不同。AXT的“纯衬底+中国制造+上游整合”模式,使其在价格和供应稳定性上具备独特竞争力。

2023年行业周期腰斩,2024短暂回暖,2025再度陷入亏损。但积极信号是:2025年Q4毛利率已回升至20.9%,且年底完成增发募资8696万美元,在手现金约1.2亿美元。

目前市值约45.89亿美元,P/S约8.1倍。市场预期2026年营收可达1.25-1.32亿美元,同比增长40%-50%。但能否兑现,关键看两点:出口许可和产能爬坡。

4.2 与云南锗业对比

5.1 行业趋势

InP 2026年市场规模约2.02亿美元,2019-2026 CAGR 12.42%;AXT判断行业未来五年年均增速25%+。

2025年全球InP需求15万片,产能仅8万片,缺口47%,扩产周期18个月以上,供给刚性强。CPO或2028-2029年迎来拐点。

5.2 竞争格局

InP衬底呈**双寡头格局**:AXT+住友电工合计市占>80%。AXT全球市占36%,部分供应链统计达60-70%。GaAs市占约13%。

中国本土InP产能全球占比不足2%,云南锗业、先导稀材等正在追赶。

5.3 政策影响

六、投资总结