【公司简介】

工商银行,1984.1.1成立。2005.10.28改制为股份有限公司。2006.10.27上交所和港交所同时上市。

一、股东回报

1)总股本变化

2010年,配售A股上市;2012年,债转股上市;2013年,债转股上市;2014年,债转股上市;2015年,债转股上市。

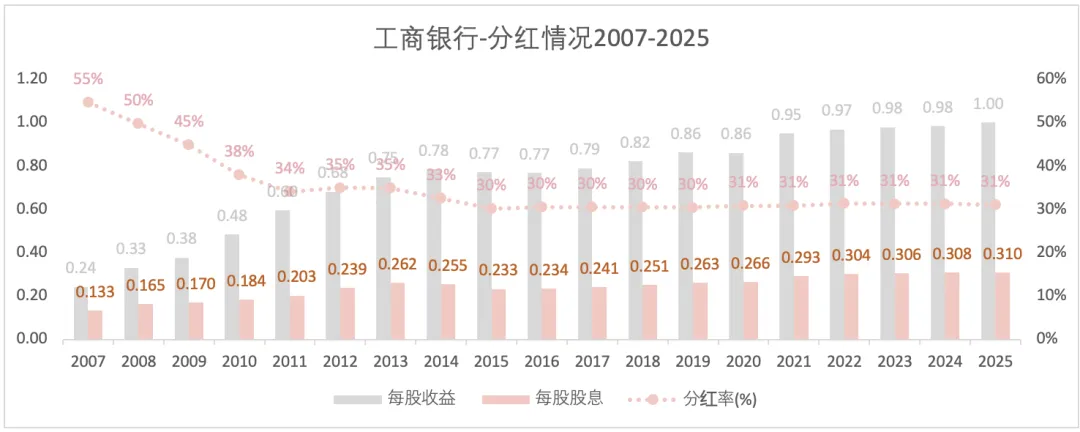

2)分红情况

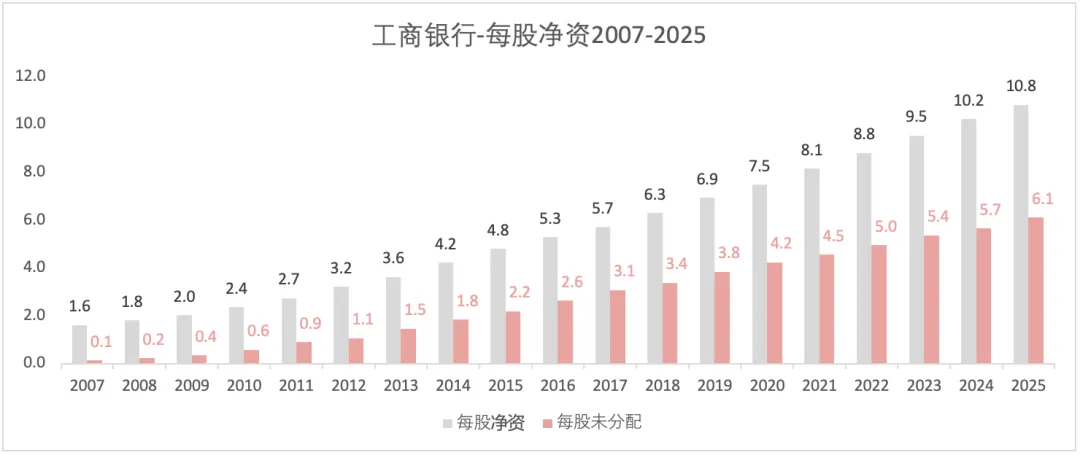

3)每股净资情况

2007-2024,每股净资的复合增长率:工商银行为11.5%,中国银行为9.8%,招行为13.8%。(注:招行2008年有过”10送3”。)

2025年,每股净资的复合增长率:工行为5.9%,中行2.3%,招行3.8%。

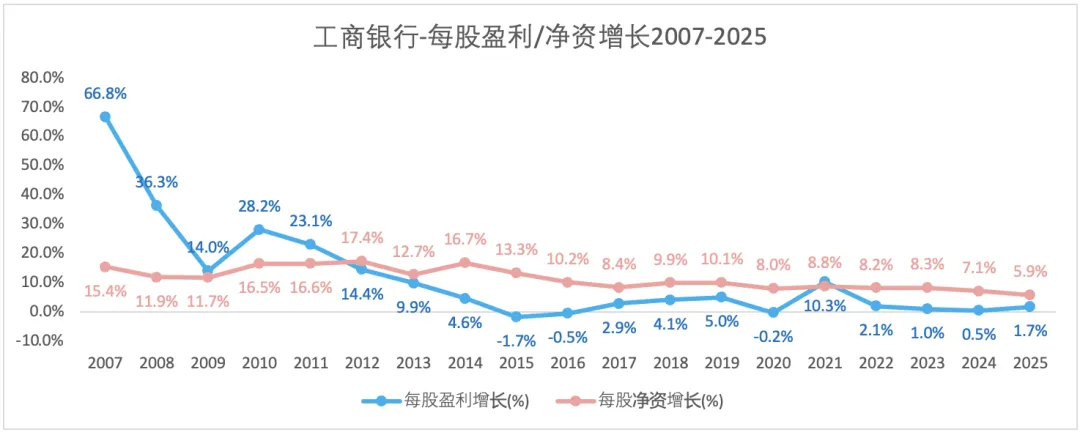

每股盈利增长:在2015年之后除2021年外,进入缓慢增长阶段。

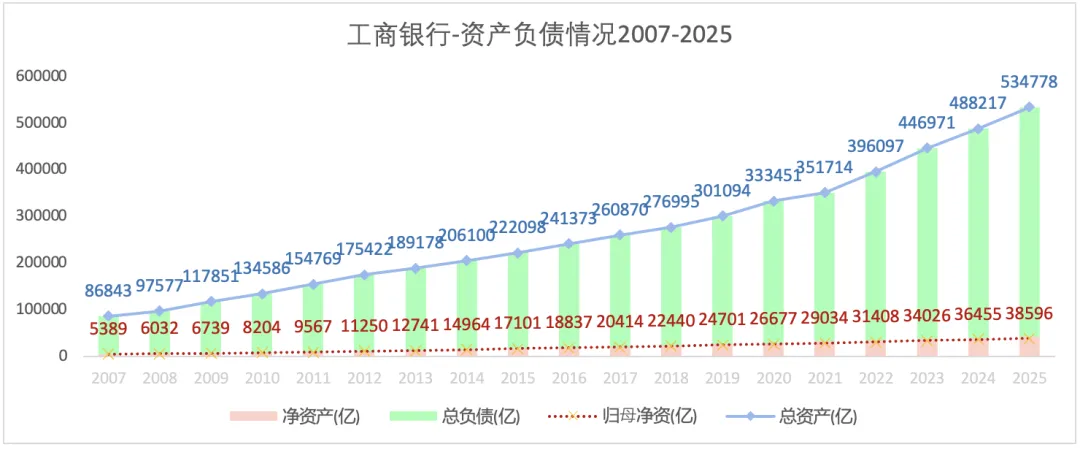

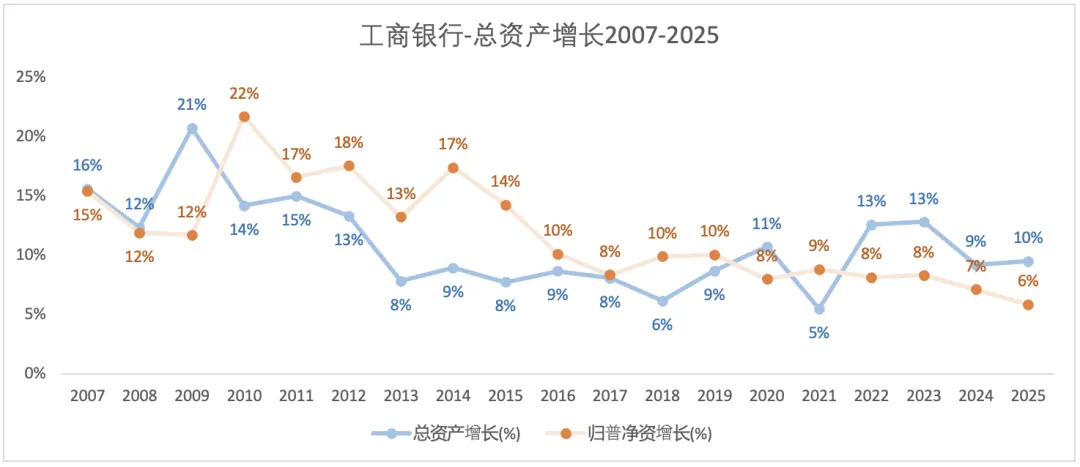

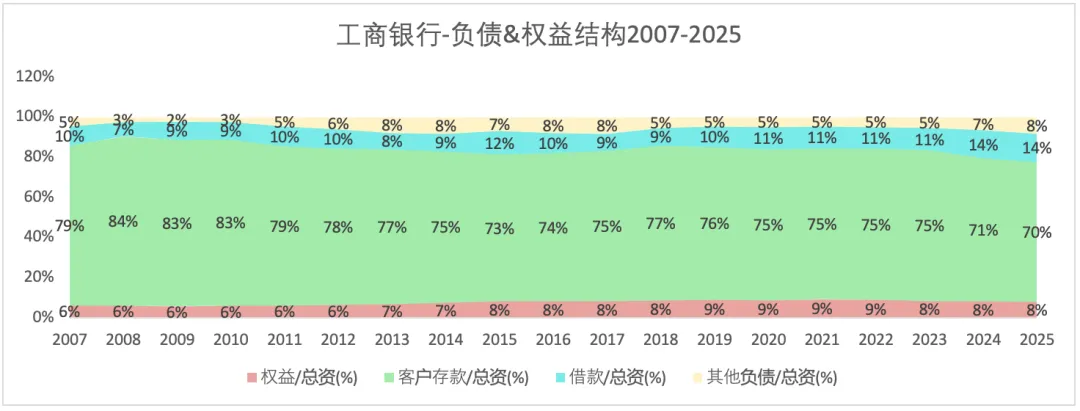

二、资产负债情况

1)总体情况

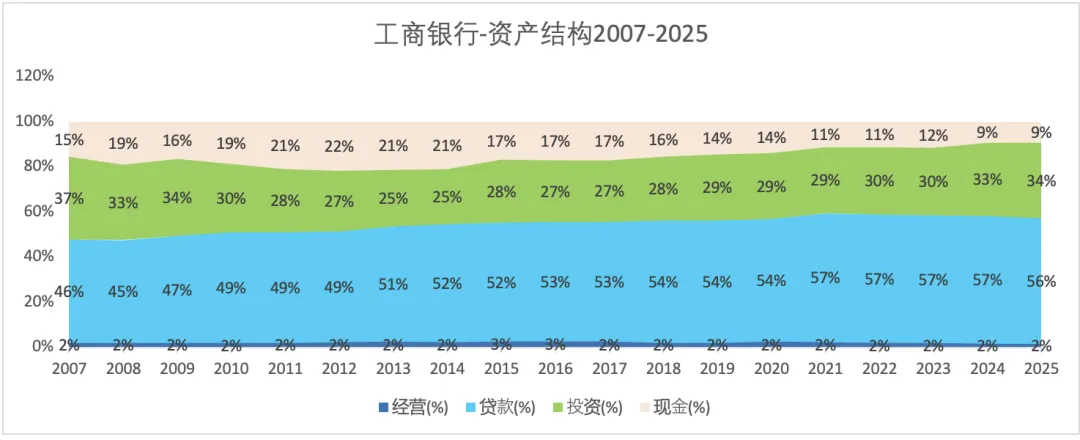

2)资产负债结构

注: “现金”统计的是“现金、存放央行、存放同业、拆出资金”;“投资”包含了贵金属,长期股权投资,各种债务投资、各种金融资金等;“贷款”指“客户贷款及垫款”;“经营”资产指“固定资产、在建工程、土地使用权、无形资产、商誉”等。

2025年末,工行的资产结构与招行的相当接近,相比上一年,贷款比例下降,同时投资比例上升。

工行的资产负债率与中行接近约为92%,高于招行的约90%。

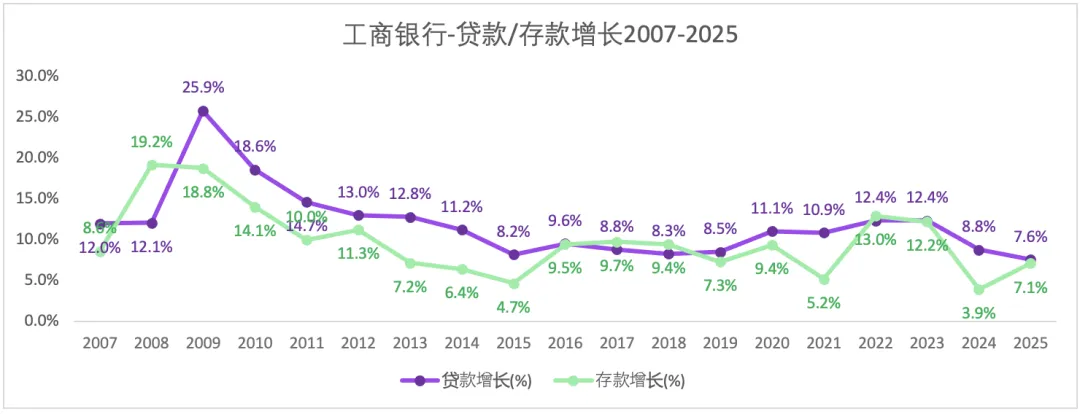

3)存贷款增长情况

贷款增速比存款增速要稳定一些。

三、盈利情况

1)总体情况

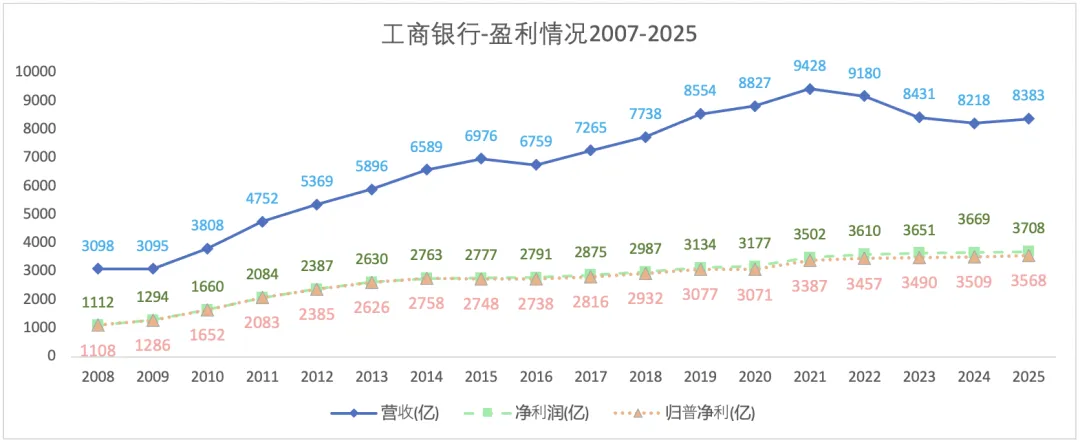

营收:与中行在2021-2024年期间营收一直保持增长不同,工行在此期间营收下降明显,2025年营收增速转正。

净利润:2021-2024营收下降的情况下,净利润保持了增长,说明了提高了净利率。

2)净利率

2025年,工行的税前利润率下降了0.7个百分点,净利率下降了0.5个百分点。

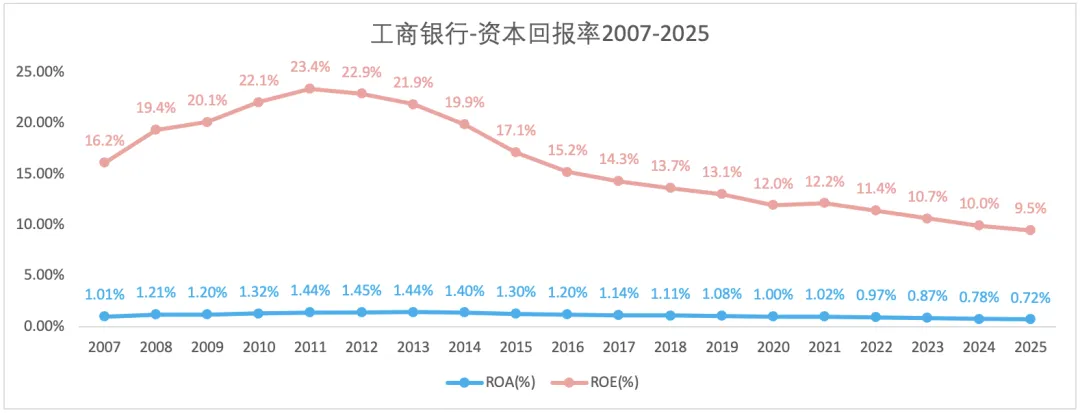

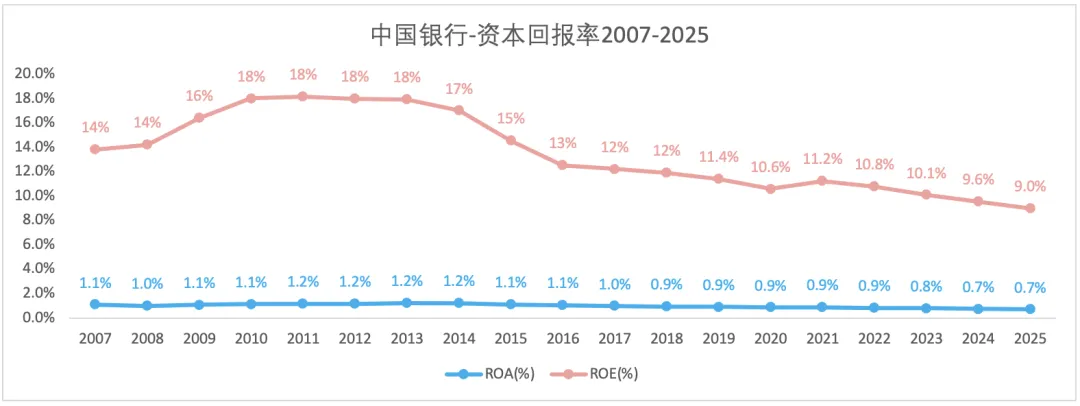

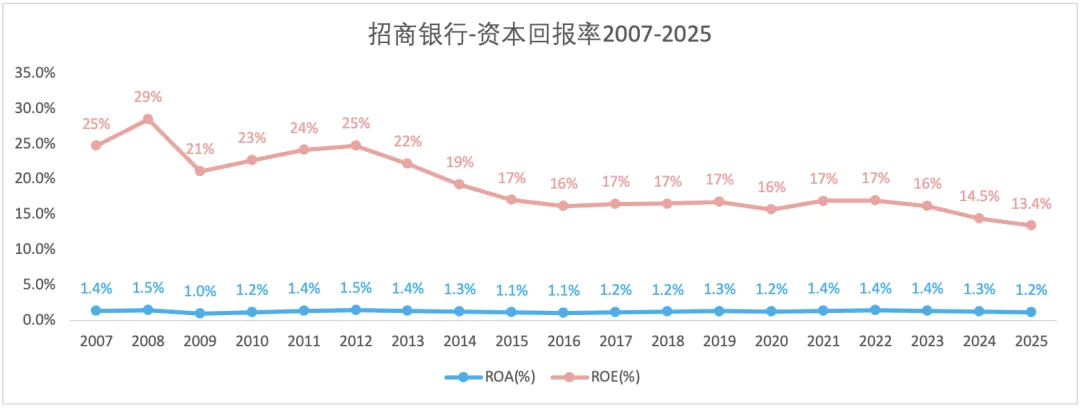

3)资本回报率

四、经营分析

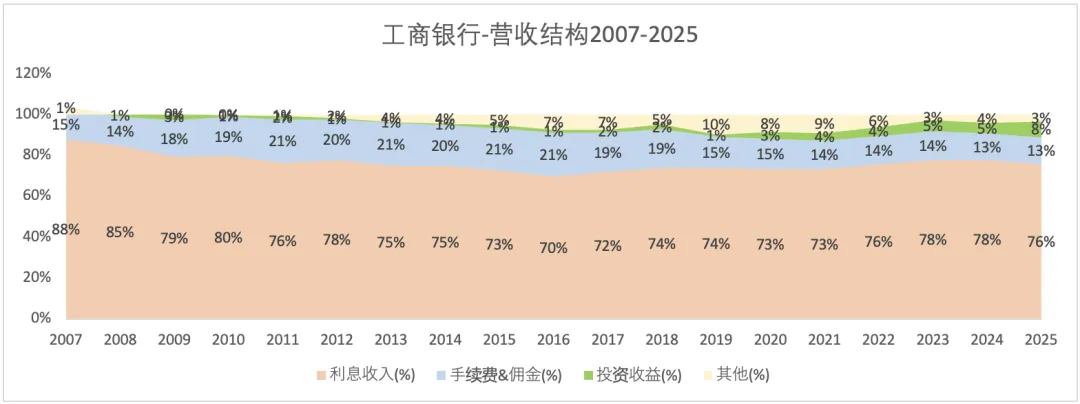

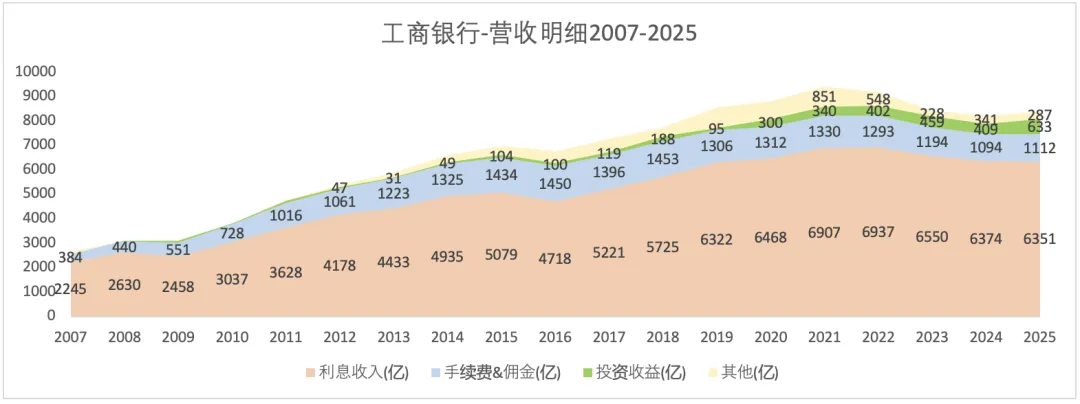

1)营业收入

营收结构:营收主要靠利息收入,且利息收入占比超过中行;“手续费&佣金”收入占比与中行接近;投资收益占比也与中行接近。

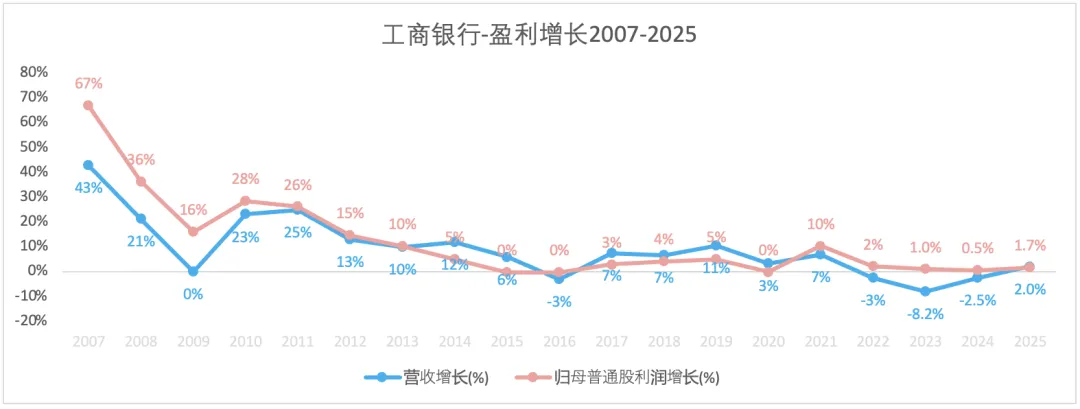

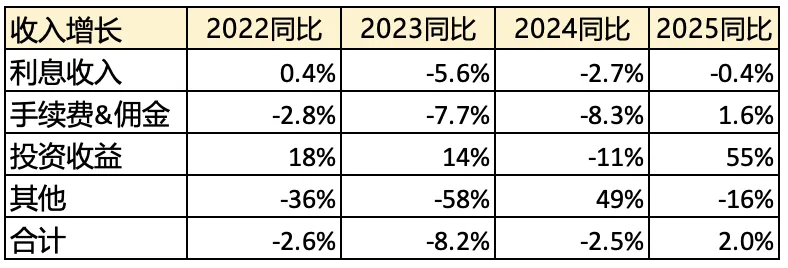

整体营收在2021年达到峰值,2022-2024营收呈现下滑趋势,不过2024年下滑速度放缓。营收下滑主要是由于利息收入和手续费&佣金收入减少导致。2025年营收恢复增长,主要是由于投资收益增长55%。

2)营业成本

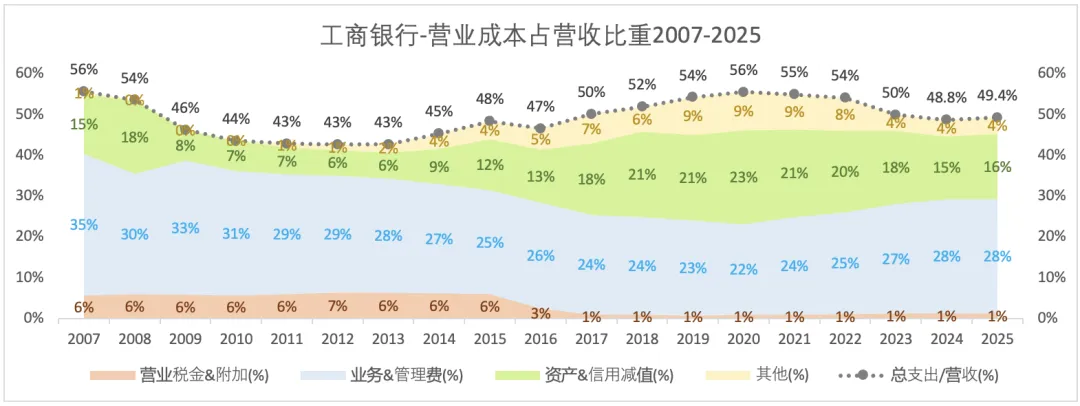

2025年,工行的营业总支出占营收比介于中行与招行之间:中行(54.4%)>工行(49.4%)>招行(46.7%)。造成这个差别的主要原因是:资产信用减值占比和业务管理费用的不同。招行的资产信用减值占比最低。

2025年,工行的税前利润率下降了0.7个百分比,主要是营业成本上升所致,具体来讲是由于资产&信用减值占比上升所致。

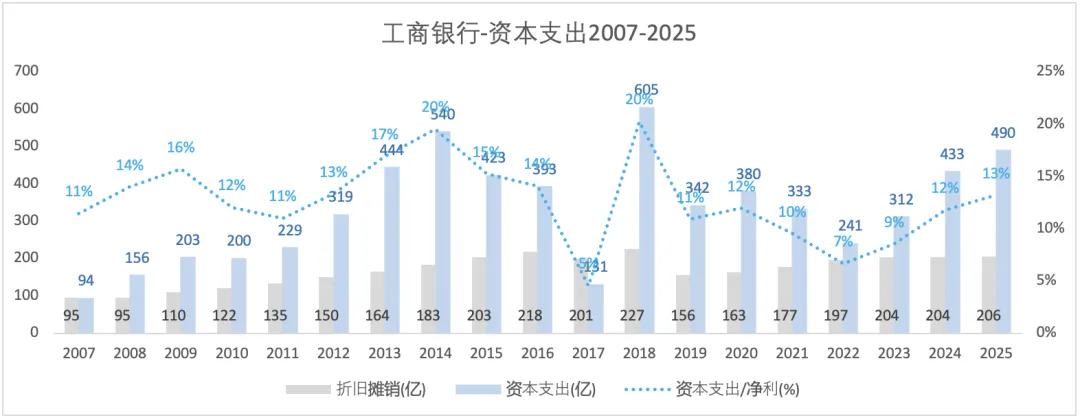

五、现金流&资本支出

六、风险管理

1)不良贷款率

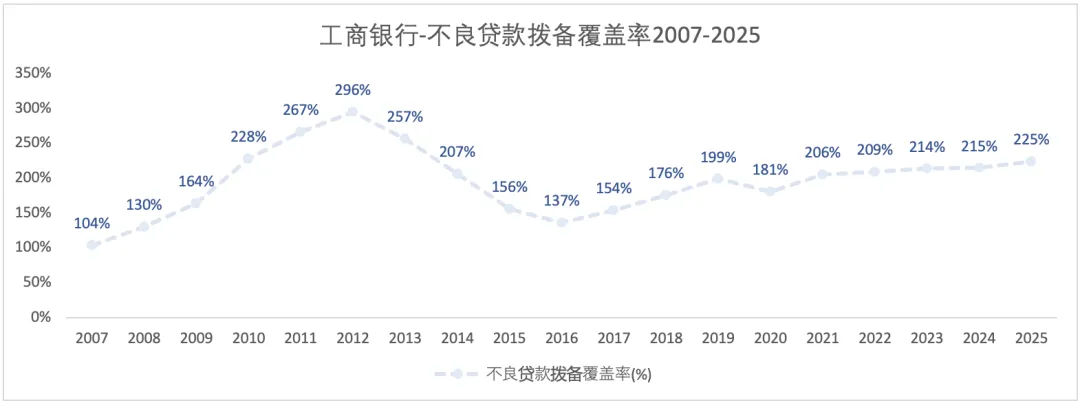

2)不良贷款拨备覆盖率