周日上午不是很忙,看完了豪迈科技2025的年报和贵州轮胎2024的年报

记录一下自己的读后感

还是跟昨天一样,会汇总一下这两家公司的营业收入、净利润、现金流、负债、市值,好让大家有个直观对比,这个汇总是直接搜索让ai统计,我复制的,所以ai的出现确实提升的工作效率

但是还有很多事情还是ai替代不了,还是要亲力亲为的,比如自己亲自去看一看财报,哪怕粗略看也好

豪迈科技(002595.SZ)

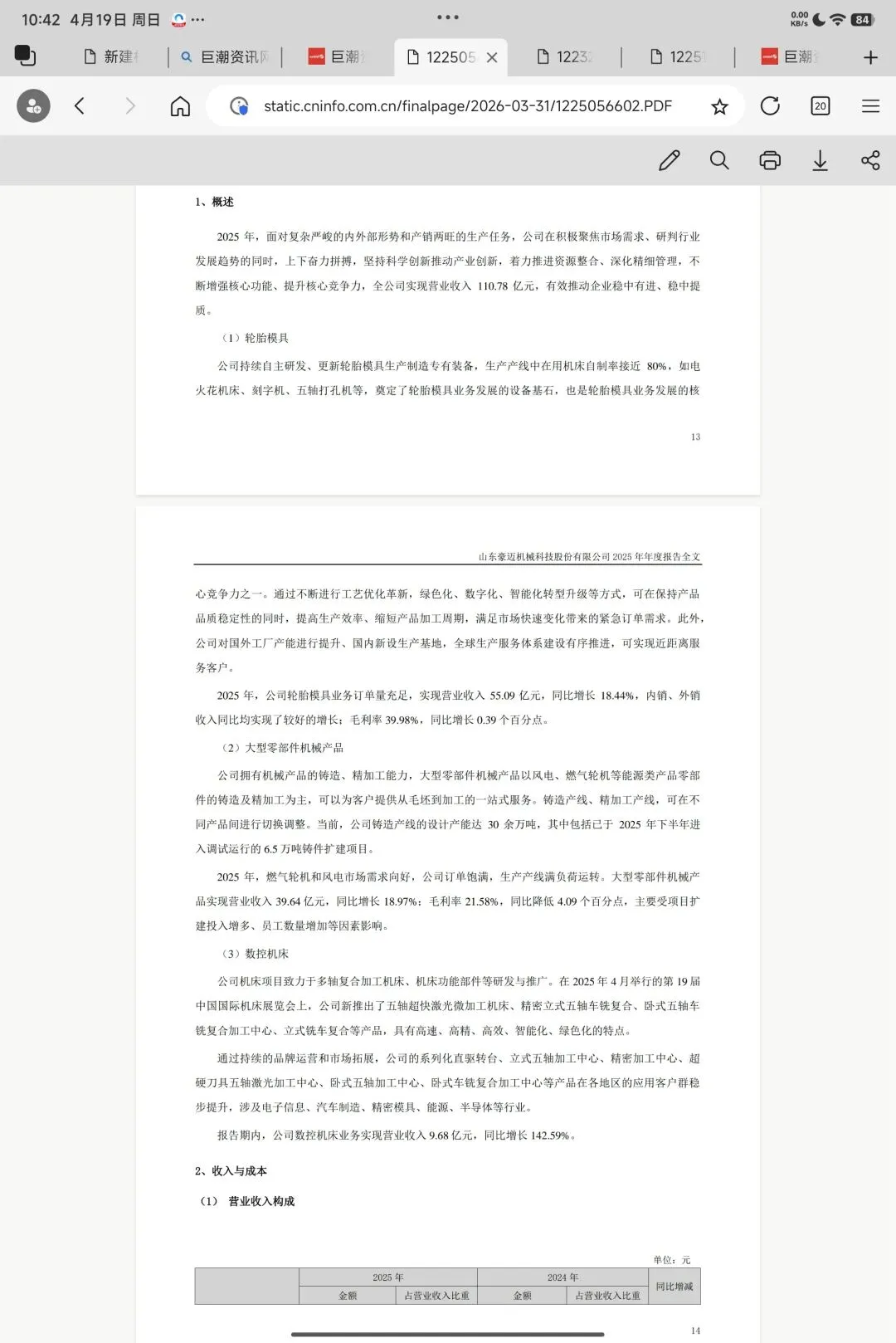

营业收入:110.78亿元(2025年全年)

净利润:23.93亿元(归属于上市公司股东的净利润,2025年全年)

现金流:经营活动产生的现金流量净额10.34亿元(2025年全年)

负债:负债总额27.31亿元,资产负债率18.5%(2025年末)

市值:约724亿元(以2026.4.17统计)

贵州轮胎(000589.SZ)

营业收入:79.56亿元(2025年三季报数据,全年数据未完整披露)

净利润:约2.25亿元(根据三季报数据及全年预估,具体以年报为准)

现金流:每股经营现金流0.2851元(2025年三季报数据)

负债:资产负债率51.00%(2025年三季报数据)

市值:约70.89亿元(以2026.4.17)

1,业务说明

豪迈科技主营业务是轮胎模具、煤电和风机的大型零部件、数控机床

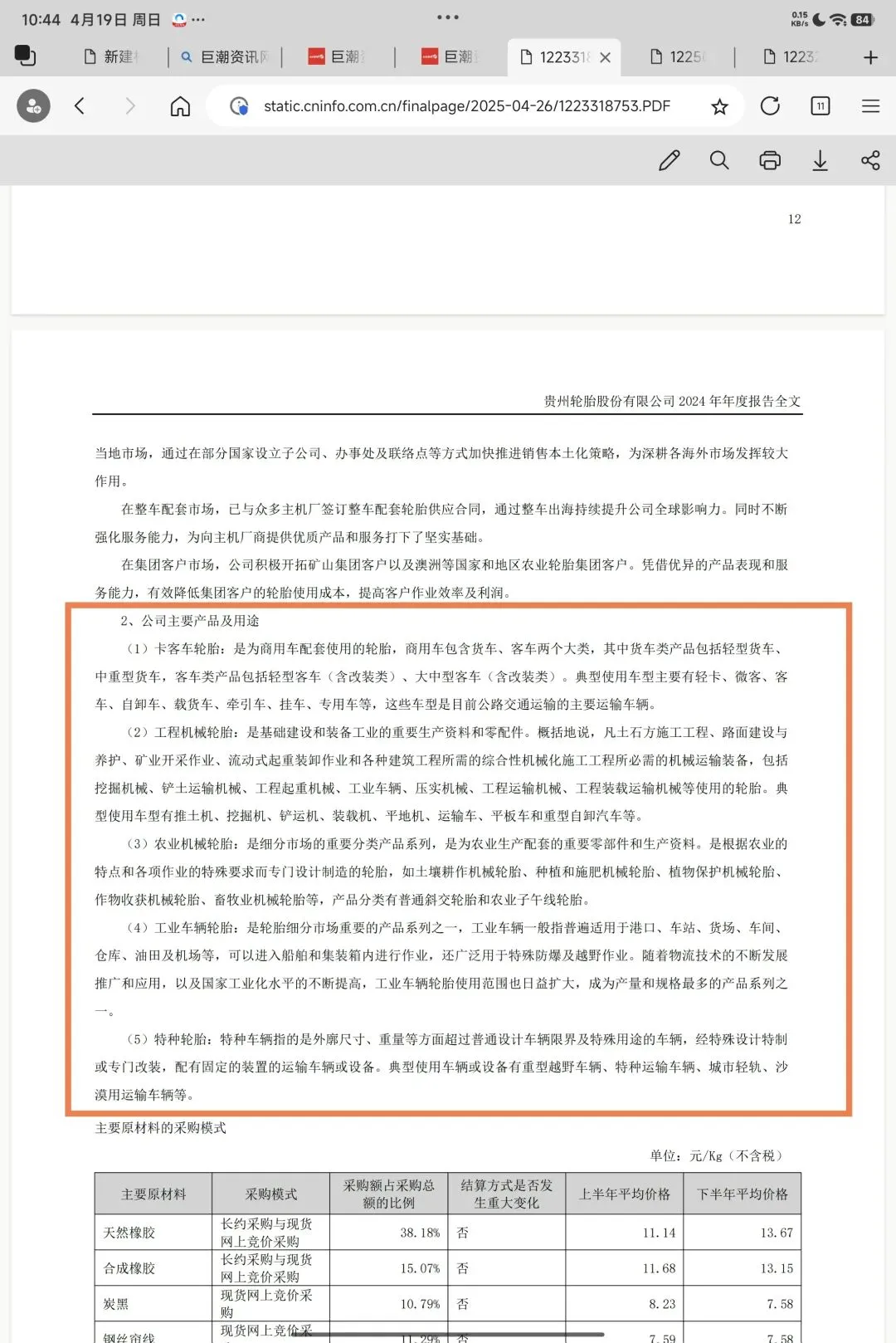

贵州轮胎主要是生产非公路轮胎比较多(感觉)

2,看豪迈是因为我本身有2手观察仓,而且前两个月我已经看完了豪迈前面所有的年报了,这个最新的肯定要看

3,看贵州轮胎是昨天看了赛轮、森麒麟、中策、玲珑,发现几家虽然都是轮胎企业,但是发展战略侧重点不一样

用一句话来说明这几家轮胎企业

4,赛轮轮胎,主要做常见的小车轮胎为主,全球化做的最好

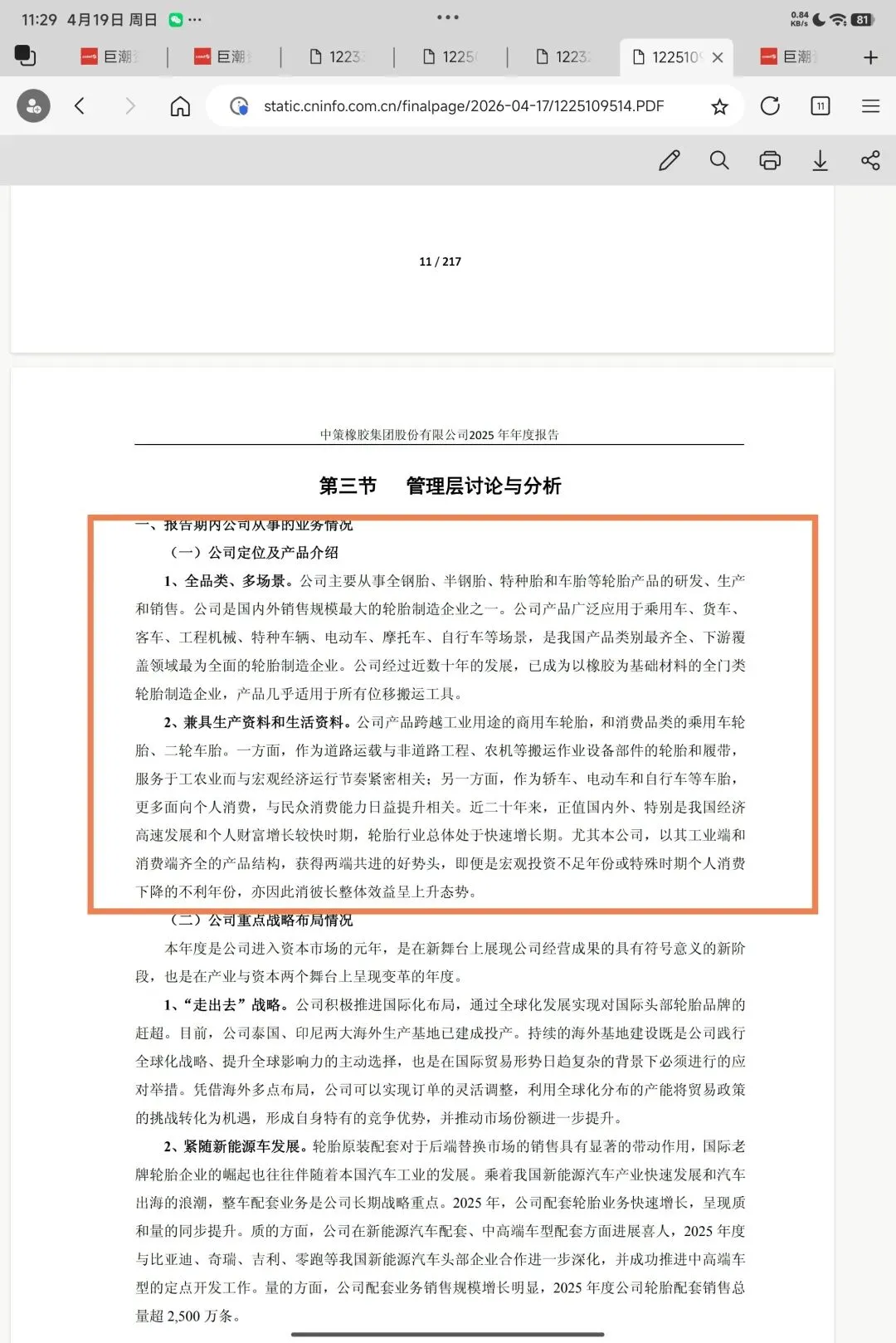

5,中策橡胶,产品最全面,包括两轮轮胎,汽车轮胎,非公路(农业、工地)轮胎都做

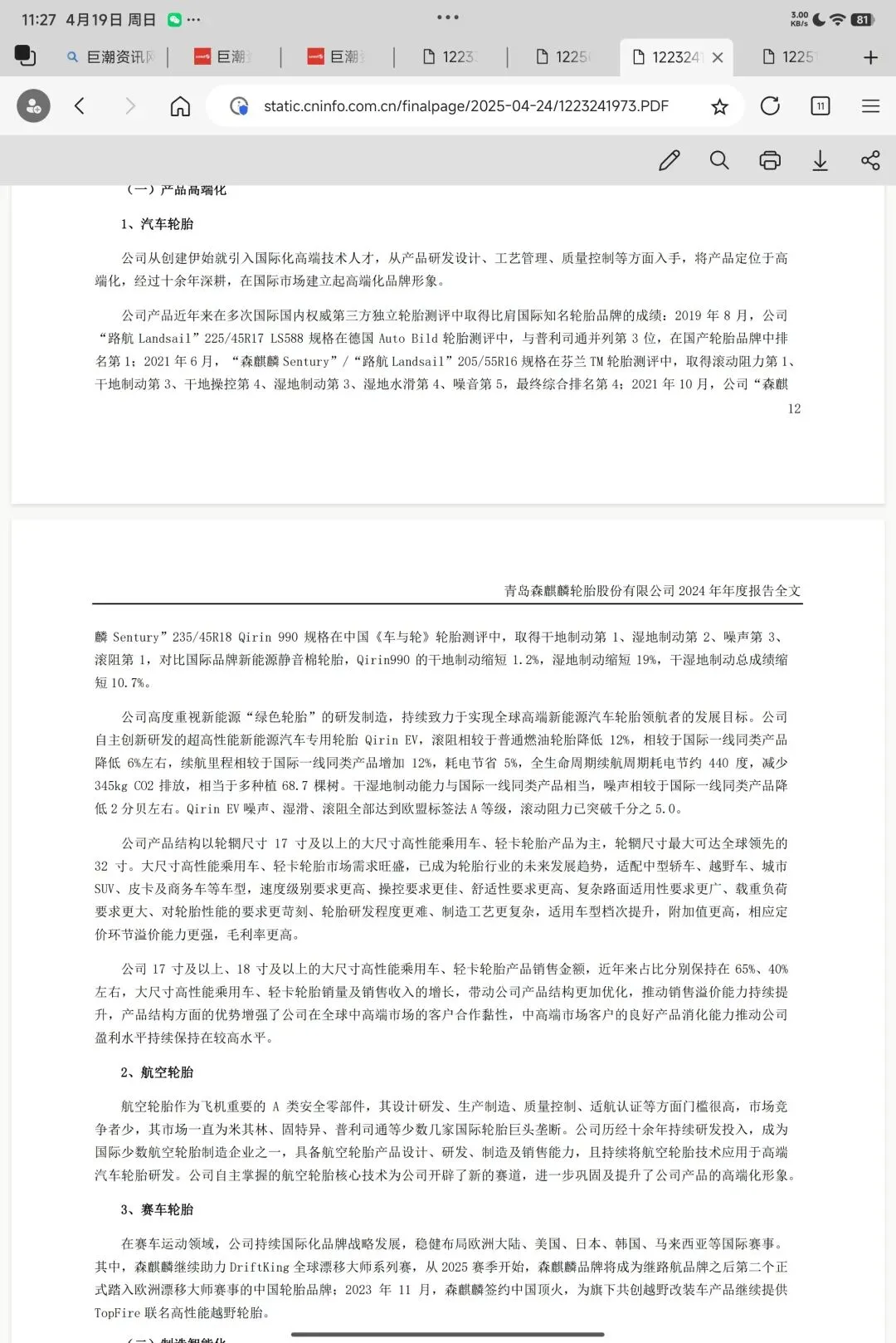

6,森麒麟,高端化做得好,除了汽车轮胎,还做航空轮胎,利润高

7,玲珑轮胎,也是小车轮胎为主,但是跟赛轮没看出什么差异化,跟其他几家相比,感觉竞争很吃力,全球化基地做的也一般

8,贵州轮胎,感觉主要做非公路轮胎为主,就是那种工程的,搬运的,采棉花的,载重车的、压路车的轮胎

,

说回豪迈和贵州轮胎的财报

虽然豪迈是2025年最新年报,贵州轮胎是2024年年报

但是看下来,两个企业

豪迈科技看起来欣欣向荣,一片形式大好

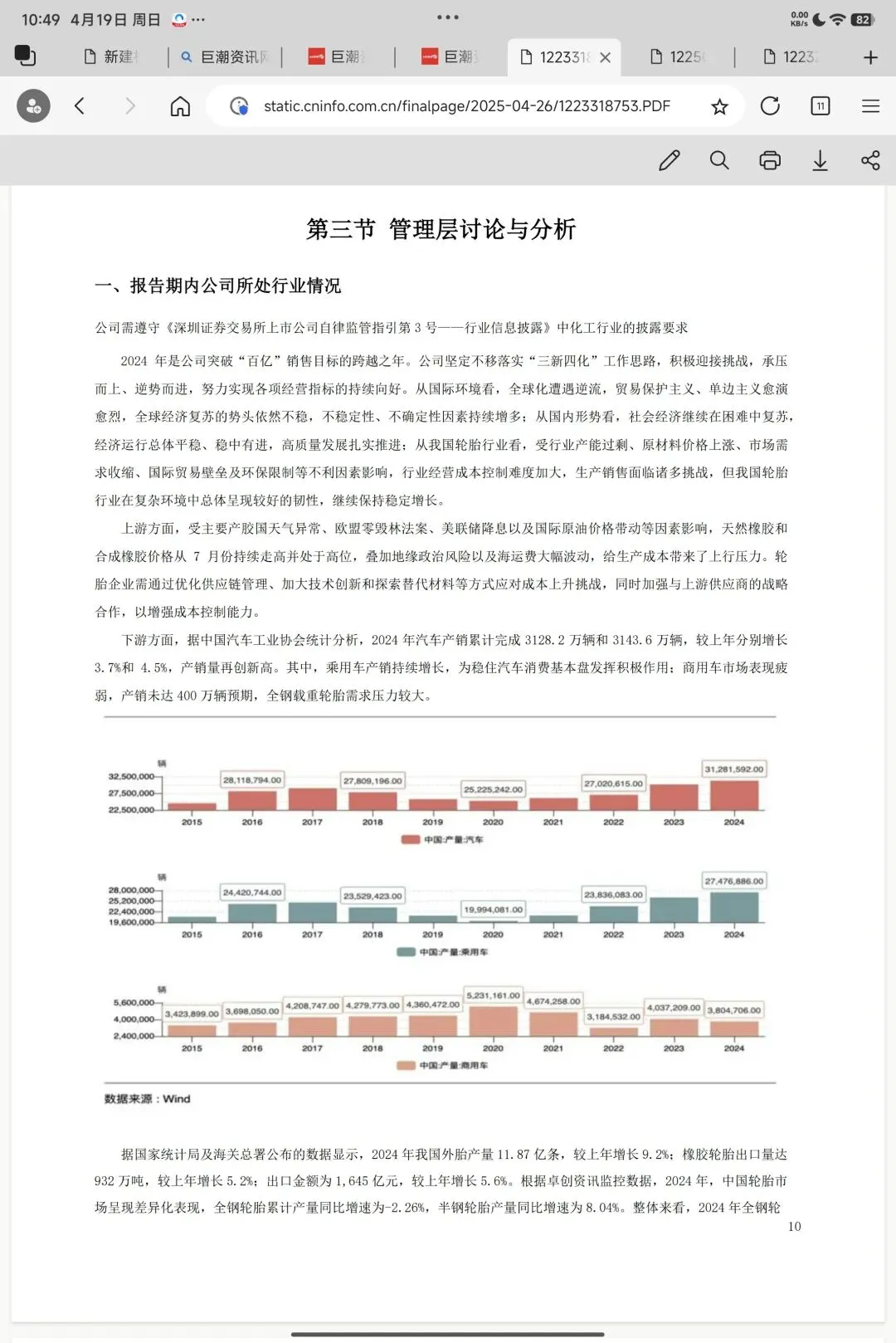

但是贵州轮胎看起来就挺焦虑,行业下行,贸易战、关税、原材料上涨压缩利润、现金流

,

给大家看看两个企业的年报,你读一读文字就能感受到差异

豪迈科技

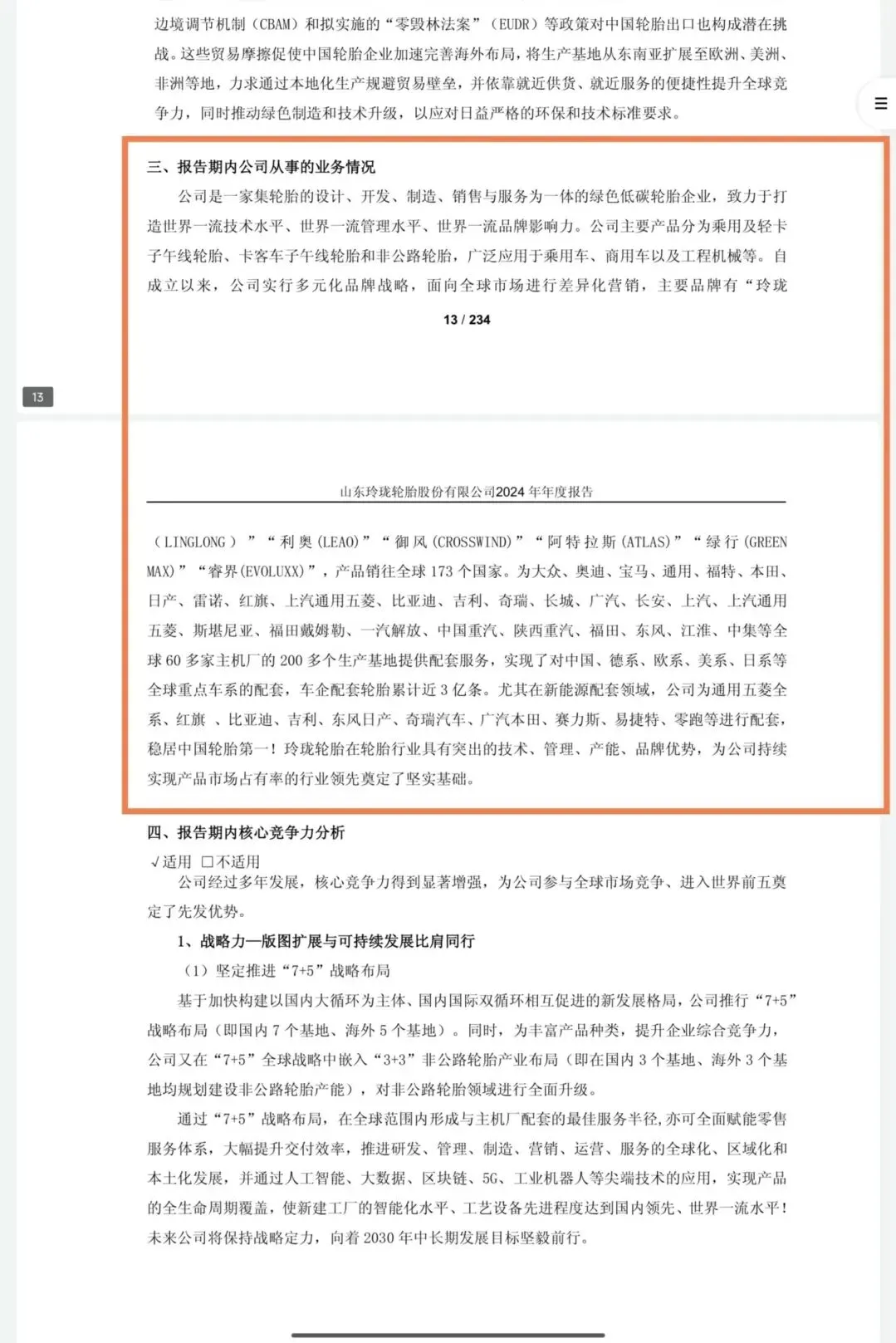

再看看贵州轮胎的年报

然后在截图看看贵州轮胎的业务介绍

顺便一起截图把其他几家轮胎企业业务介绍发上来

赛轮轮胎

中策橡胶

玲珑轮胎

森麒麟

这样看起来就会有直观对比

同一个行业,每个公司定位和产品也会有差别

如果对这个行业或者业务感兴趣

自然会去深入看这个公司之前的年报,看他之前的发展情况

然后再去推敲对比数据,看公司的经营情况怎么样

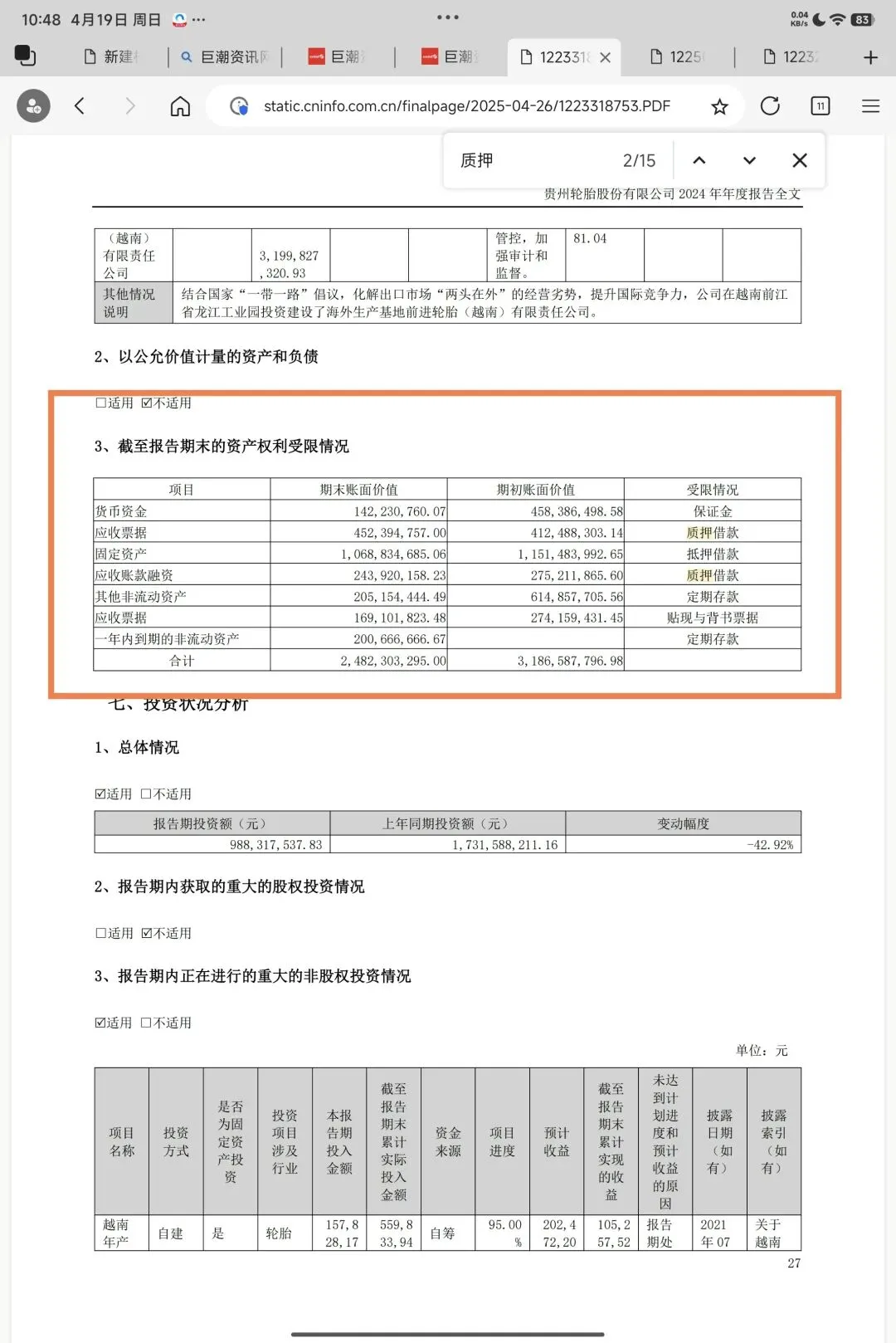

我今天看两份财报,看到贵州轮胎有个不好的就是感觉比较缺钱

看这个期末资产情况

要么就是质押借款、要么就是抵押借款

里面质押和抵押借款的,有18亿多

在看开头的豪迈科技负债率才18%,贵州轮胎负债率50%多

虽然豪迈科技市值724亿,贵州轮胎70亿

虽然营业收入差距没有这么大,一个110亿,一个79亿

但是利润跟市值一样,差了10倍,一个23.93亿,一个2.25亿

,

如果是以前,我会觉得贵州轮胎这个价格不贵,不到100亿,就算翻个3倍也是不到300亿

但是豪迈科技700亿,翻个3倍2100亿,而A股1000亿市值的公司刚刚搜了下ai,也才161个

目前一年才赚20多亿,要怎么样才能赚到100亿一年,我是想不出,而且也看不懂

,

但是小市值股容易炒就推高股价,看起来70亿很容易翻倍

只不过我不喜欢赌博

我是来投资的,就像买房子一样,是买来出租赚租金,或者买设计师时间给自己干活赚钱的

70亿去买这家公司,负债率这么高,而且这么缺钱,我是不会去博的

况且A股还有大把更便宜,更健康的公司

还有豪迈我也是下不去手去买

公司好是好,但是就是太贵了,就像近段时间的热门股《易中天》一样,根本下不去手

即使70亿,我还有其他股选择,比如永新股份,也是70亿左右,人家一年赚三四亿,而且分红也大方,别人只需要营业额30多亿就可以4亿多,而且负债率也低,才30%多

这样一对比就明显永新比贵州轮胎好

当然,并不是说永新最好,只是我看的公司太少,在已知的公司得出的结论

所以贵州轮胎也不是最差的,还有很多公司负债率更高,亏本,常年不分红的,相比之下,贵州轮胎已经不错了其实

只是想段永平说的

我们来投资,不是来比烂的

所以还是要多看,多看才能发现机会赚到钱

,

而且,你有没有发现

其实分析公司并没有这么复杂

两个公司放在一起,那个好哪个坏,其实一眼就看出来了

贵不贵也是一下子就看出来了

而不是看着股价去买

比如一家公司股价100元,一直跌,跌到了40元,他可能还是贵

一家公司一直涨,从10块涨到50块,相对于他成长和未来发展,当下价格可能还是便宜

要多看,多看才能知道好坏

就像溥仪被王国维邀请去家中,王国维拿出一堆古董,溥仪随手指了几件就说是赝品

人家从小在皇宫长大,看得多了,自然就能一眼定胖瘦

我们只是听别人说,自己财报都没有完整读过一份

自然听别人人云亦云

其实真的并没有这么复杂

一定要多看多看多看