手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

台积电一季度财报的核心要点、业绩表现及未来展望

日期:2026-04-19 17:08:40 来源:网络整理 作者:本站编辑

评论:0

台积电一季度财报的核心要点、业绩表现及未来展望

台积电(TSMC)于2026年4月16日发布的 2026年第一季度财报的核心要点、业绩表现及未来展望。

01

核心财务业绩概览:全面超预期

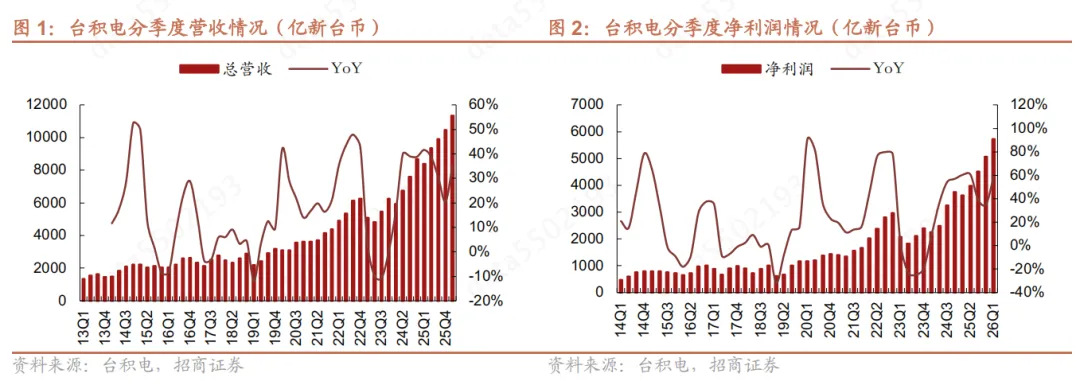

台积电2026年第一季度交出了一份强劲的“成绩单”,营收、毛利率和净利润均超出公司此前指引和市场预期。

营收表现强劲

第一季度营收达到 359亿美元 ,环比增长6.4%(新台币口径环比增长8.4%),不仅超过了公司此前给出的346-358亿美元的指引区间上限,也超出市场预期。增长主要得益于AI芯片需求的强劲带动,客户的AI芯片已开始向3nm平台转移。

盈利能力显著提升

第一季度毛利率达到 66.2% ,远超公司指引的63%-65%区间,也高于市场预期。这主要得益于产品均价提升、规模效应带来的单位成本下降以及有利的汇率条件。营业利润率也环比提升4.1个百分点至58.1%。

净利润高速增长

第一季度净利润同比增长58%,达到新台币5725亿元(约182亿美元),标志着公司连续第八个季度录得两位数增长。

02

业务结构分析:AI与先进制程驱动增长

财报数据清晰地显示了AI浪潮和先进制程技术是台积电增长的核心引擎。

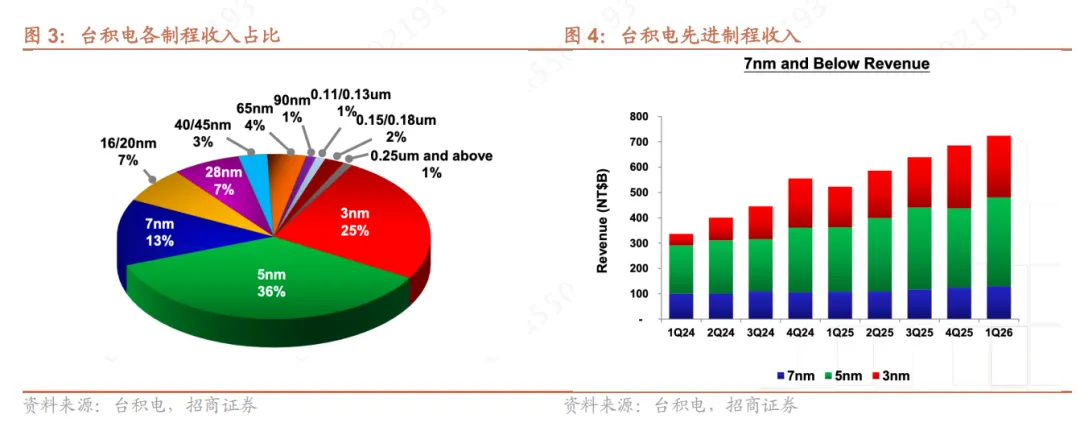

制程结构持续优化

3nm制程技术贡献了晶圆营收的 25% ,5nm占 36% ,7nm占13%。这意味着 7nm及以下的先进制程 合计占晶圆总营收的 74% ,维持在相对高位。随着2nm(N2)工艺进入大规模量产,AI芯片从5nm向3nm转移,收入结构有望进一步向先进制程倾斜。

应用平台以HPC为主导

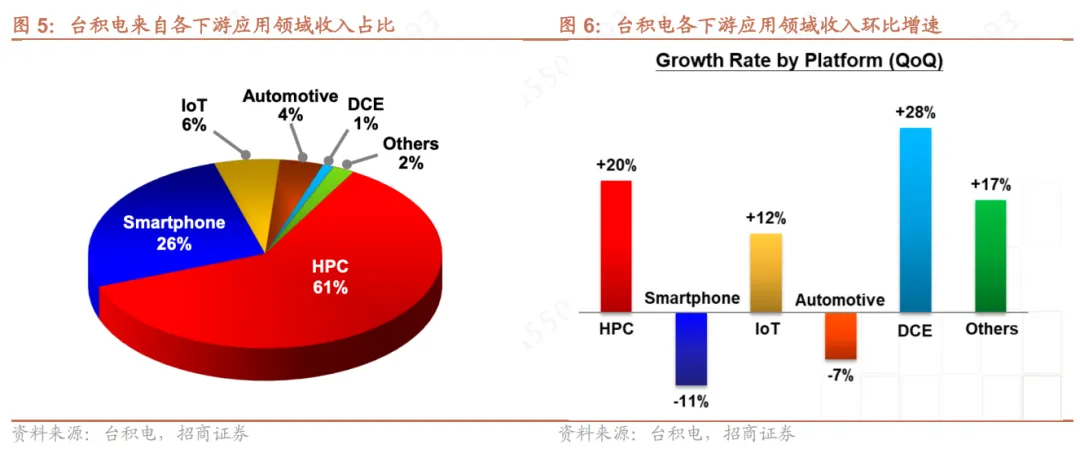

按平台划分, 高性能计算(HPC) 业务环比增长20%,占第一季度总营收的 61% ,成为绝对主力。这主要受英伟达、博通等客户的AI芯片需求推动。智能手机业务则出现季节性回落,收入占比为26%。

地区收入集中度高

北美地区依然是公司最大的收入来源,涵盖了英伟达、苹果、AMD等大客户,本季度收入占比高达 76%。

03

未来展望与战略指引:信心十足,积极扩张

管理层在财报电话会中给出了乐观的未来指引,并明确了大规模投资扩张的战略方向。

第二季度指引再创新高

公司预计2026年第二季度营收将在 390亿至402亿美元之间(中值环比增长10%),毛利率指引为65.5%至67.5% ,营业利润率指引为56.5%-58.5%。该指引均高于市场预期,预示着业绩将继续攀升。

上调全年增长目标

公司将2026年全年美元计营收增长目标从“接近30%”上调至 “超过30%” ,彰显了对AI需求持续强劲的信心。

资本开支维持高位

公司确认2026年全年资本开支将处于 520亿至560亿美元 指引区间的高端,并创下历史新高。这表明公司正在积极扩大产能以满足客户需求,尤其是为提升N3(3nm)产能和N2(2nm)量产爬坡做准备。资本开支预计将集中在下半年。

技术领先与产业链地位

台积电在AI芯片制造环节拥有近乎垄断的 CoWoS先进封装技术 (占据全球九成以上产能),这使其成为AI产业链中“卡脖子”的关键一环。尽管英特尔和三星在2nm节点上追赶,但在晶体管密度、良率和外部客户生态方面,台积电仍保持明显优势。

04

潜在风险与挑战

在乐观前景下,公司也提示了需要关注的风险因素:

地缘政治与供应链风险

中东危机可能对氦气、氢气等关键半导体生产材料的供应链构成潜在威胁。不过公司表示目前已储备充足的安全库存以应对。

成本与稀释效应

大规模的海外工厂扩张(如美国亚利桑那州、日本、德国)以及2nm技术的初期产能爬坡,预计将在未来对毛利率产生一定的稀释作用。

05

总结

台积电2026年第一季度的财报表现强劲,全面超预期。其增长的核心逻辑清晰—— 牢牢抓住了AI超级趋势,并通过在先进制程(3nm/2nm)和先进封装(CoWoS)上的绝对技术领先,构建了极高的竞争壁垒。公司通过上调全年指引和维持历史高位的资本开支,向市场传递了对未来需求的强烈信心。尽管面临地缘政治和成本上升的挑战,但其在产业链中不可替代的地位使其成为AI时代最稳健的核心资产之一。

打赏

更多

>

同类资讯

• 2000家锂电池生产企业/厂商:赛克�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

勃林格殷格翰发布2025年度财报,2025年实现7.3%的稳健增长

0

2

《中国建筑业ESG研究报告(2025)》:读懂政策、对标标杆、把握趋势,这份报告为你划重点

0

3

屠宰羊分割深加工项目可行性研究报告

0

4

【更新】3.24上传45份行业报告,如何加入社群下载使用?

0

5

美洲的机遇与挑战:产品出海与海外投资报告

0

6

2024-2025 上门按摩行业发展趋势深度分析

0

7

航天航空铝材制造项目可行性研究报告

0

8

禁铜锌隔膜泵行业未来一年发展趋势预测报告

0

9

精细化刑辩丨非法采矿罪专题研究报告之十二:行政再犯入罪的认定问题

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved