终于等来了贵州茅台 2025 年的财报,营业收入 1688.38亿,同比下降 1.2%,归母净利润 823.2 亿,同比下滑 4.5%,上市 25 年来首次营收、净利润双降。即便是在上一轮行业周期低谷的2015年,其归母净利润也保持了1%的正增长。

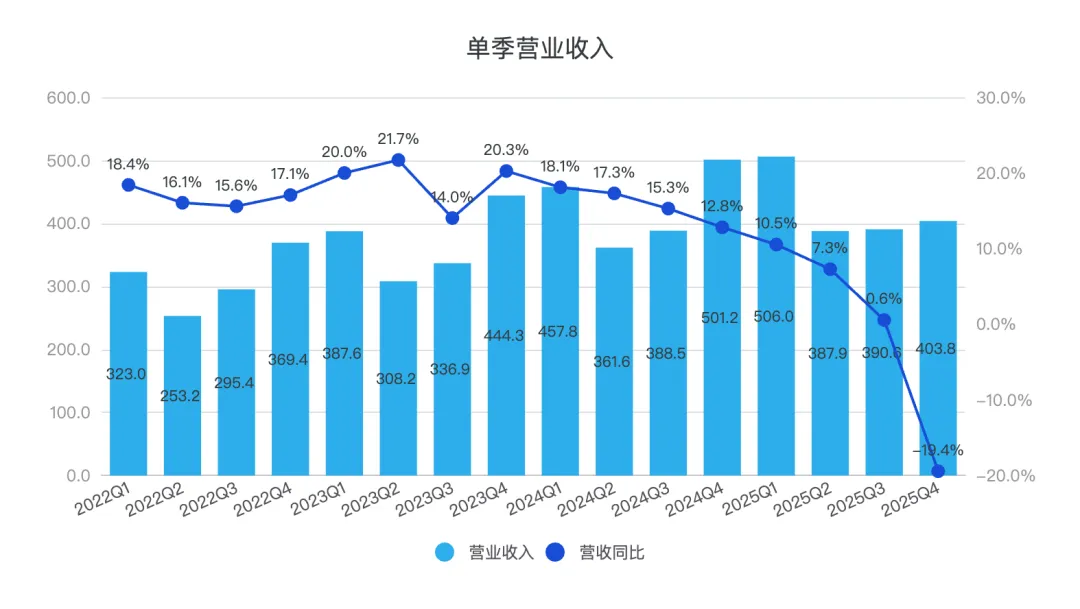

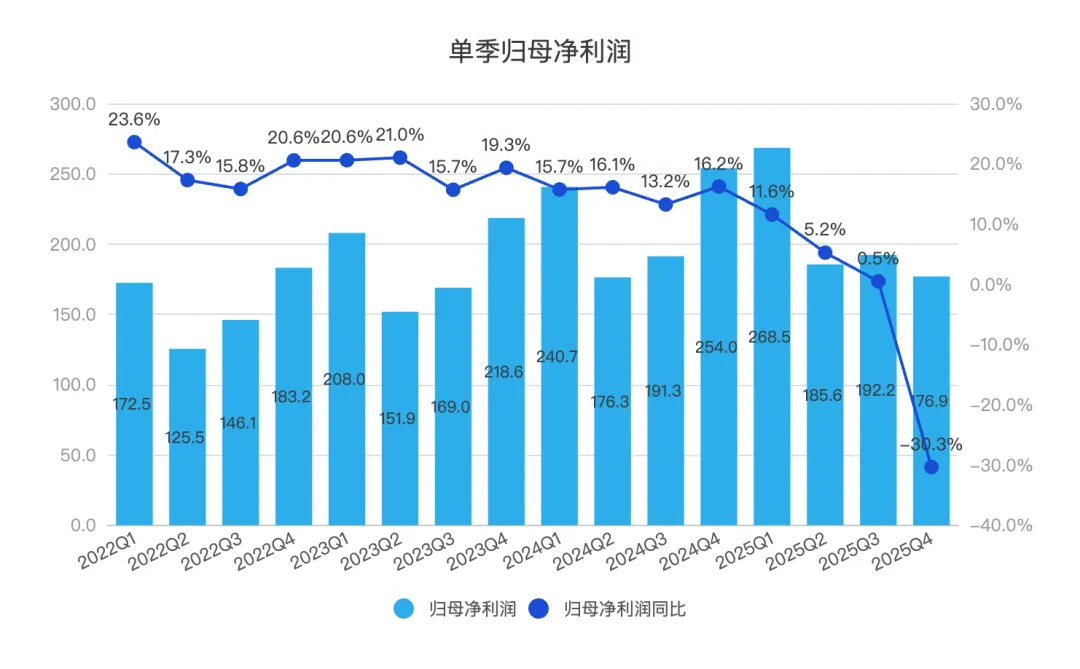

拆分单季度数据来看,去年四季度的下滑最为显著。当季营收为403.84亿元,同比大幅下降19.43%;归母净利润为176.93亿元,同比锐减30.35%。这一跌幅远超市场预期,显得颇为“惊人”,但其背后原因,在我们分析完整体数据后,便不难理解。

见下图,一般情况下一季度和四季度是全年收入最高的,但 2025Q4 反而成了全年最低点。

四季度业绩表现不佳,主要有以下几方面原因:

四季度业绩表现不佳,主要有以下几方面原因:

首先,“JJL”政策的影响。该政策于去年5月发布,初期市场普遍低估了其对白酒行业的冲击。然而,后续执行中出现了层层加码的情况,力度之大超出预期,且其负面影响贯穿了全年。

其次,消费场景萎缩、消费需求不足,导致系列酒产品销售受阻,茅台酒批价也承受压力。为了达成年初制定的9%业绩目标,公司采取了分销、搭售等措施,这又引发了后续的其他问题。

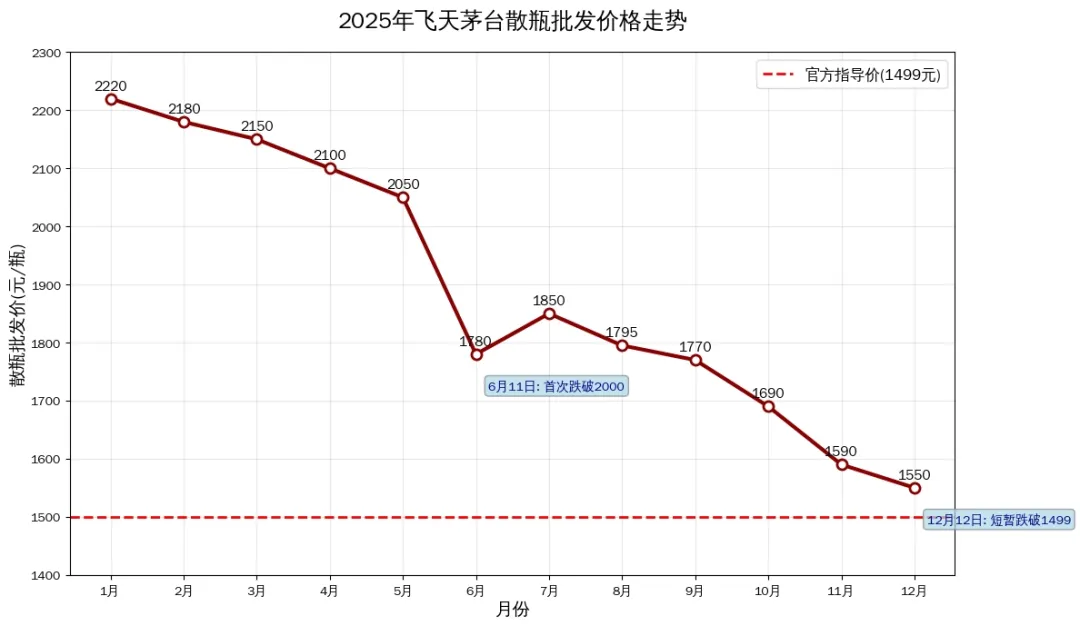

最后,飞天茅台批价持续下跌,甚至一度跌破1499元的官方指导价。为此,公司在12月份直接暂停向经销商发货,并将原定于12月11日之后发出的货物全部调整至2026年第一季度进行发放。

经营分析

接下来,我们顺着几个关键数据,来探究第四季度业绩暴跌的深层原因。

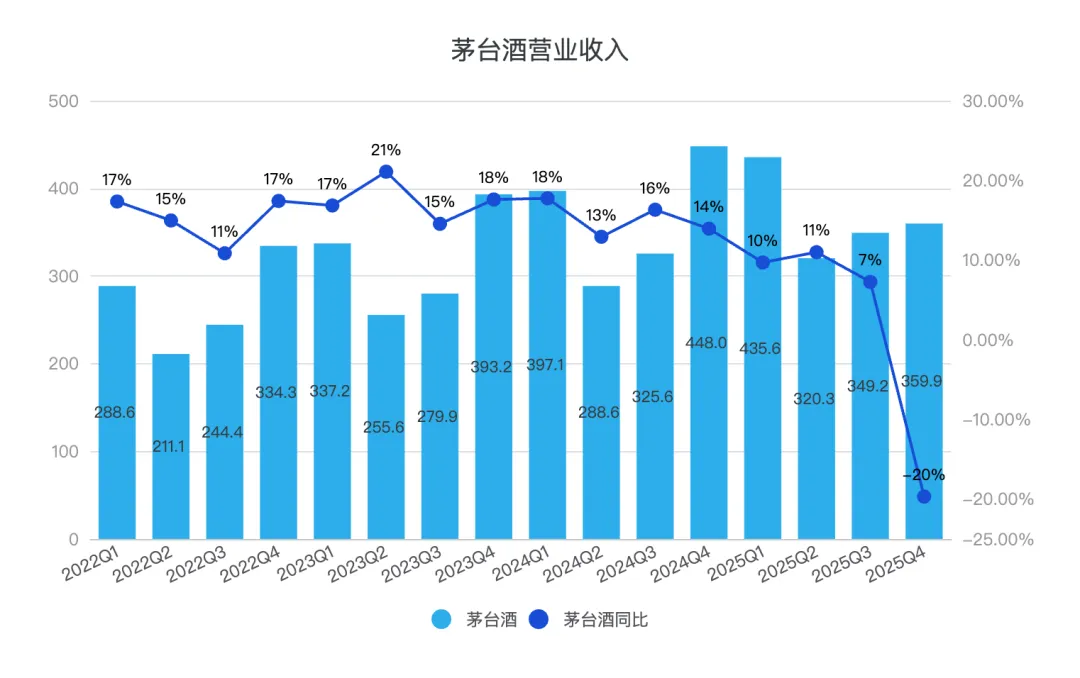

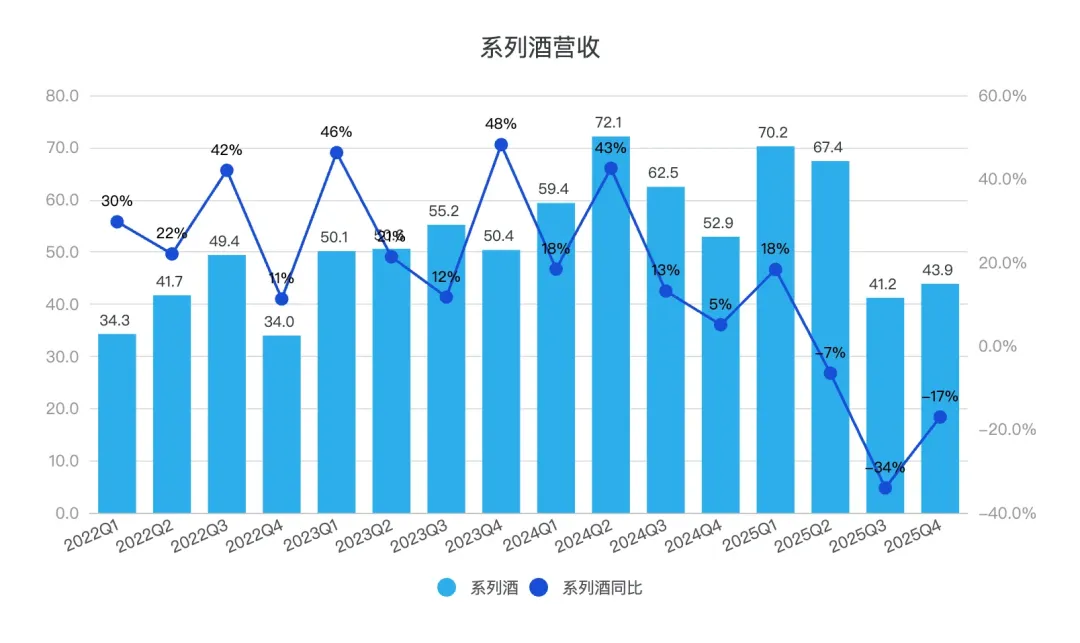

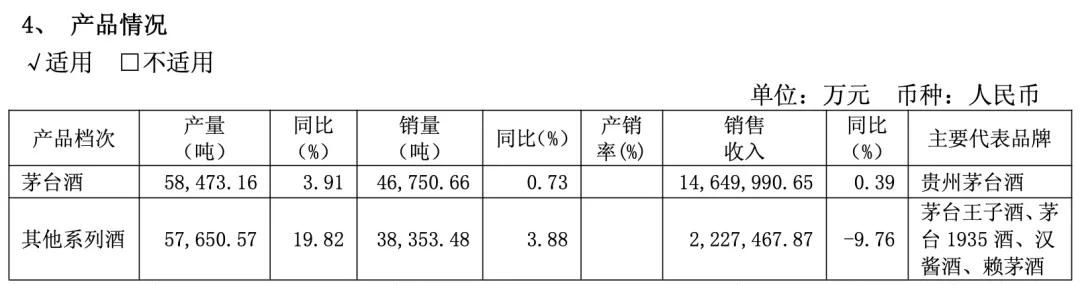

茅台酒在前三个季度分别实现了10%、11%、7%的同比增长,但第四季度却骤然转为下滑20%;“JJL”对系列酒的影响则显现得更早。一季度系列酒尚保持18%的正增长,而“JJL”开始的第二季度,增速直接转为下滑7%,第三季度更是大幅下滑34%。相比之下,第四季度系列酒的跌幅有所收窄,降至17%,显示出企稳迹象。

全年来看,系列酒的营收虽然下降了9.76%,但销量却略有增长。结合茅台1935的降价情况,可以看出这些数据反映了系列酒为应对市场压力而采取的降价促销策略。相比之下,茅台酒的销量则保持稳定。

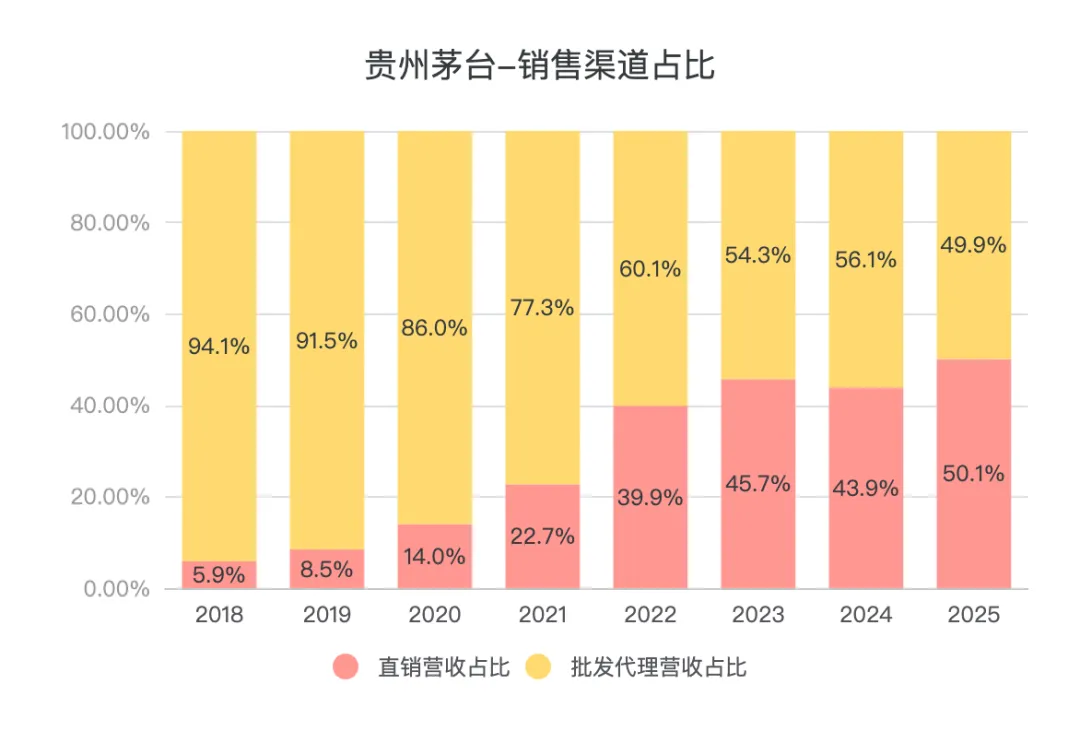

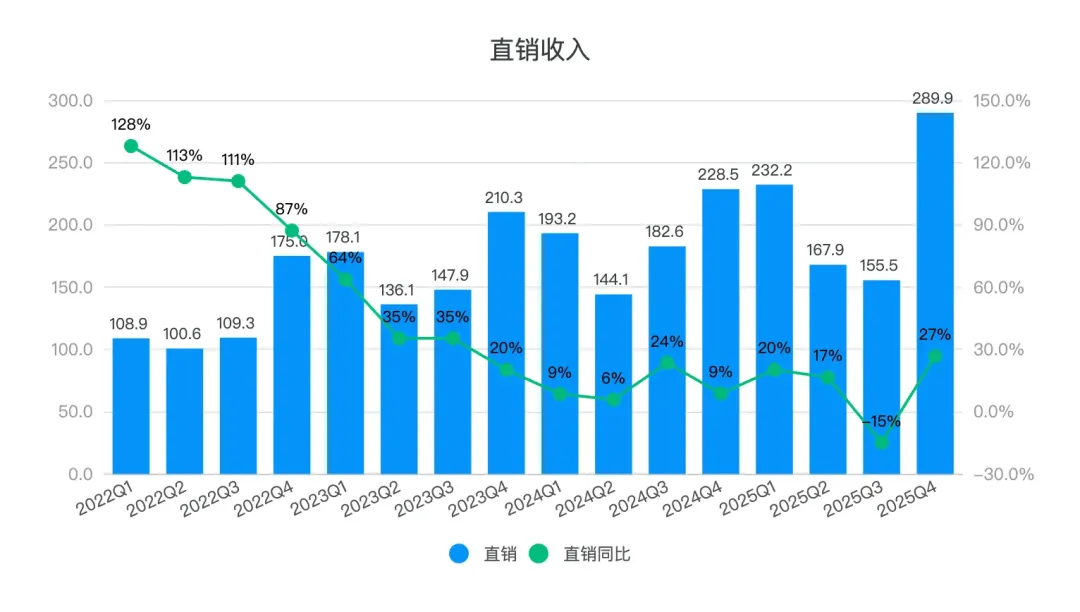

全年来看,系列酒的营收虽然下降了9.76%,但销量却略有增长。结合茅台1935的降价情况,可以看出这些数据反映了系列酒为应对市场压力而采取的降价促销策略。相比之下,茅台酒的销量则保持稳定。 直销渠道去年的收入占比首次突破 50%,达到 50.1%。不过,随着今年公司全面转型,这一占比数据已不再具有参考意义。从全年来看,直销收入增长了 13%,其中第四季度增速显著,达到 27%。

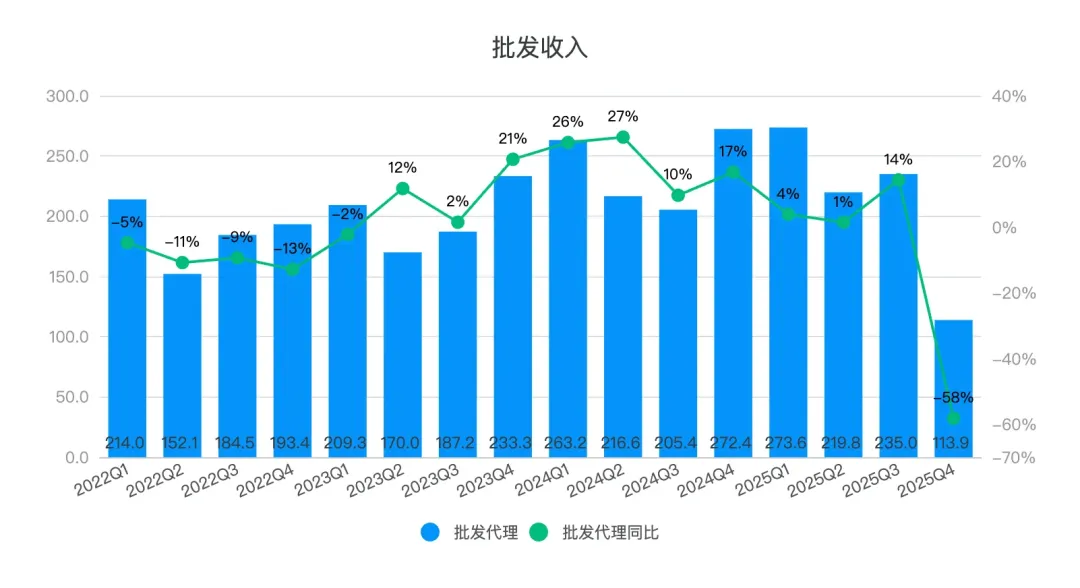

直销渠道去年的收入占比首次突破 50%,达到 50.1%。不过,随着今年公司全面转型,这一占比数据已不再具有参考意义。从全年来看,直销收入增长了 13%,其中第四季度增速显著,达到 27%。 真正让人诧异的是批发收入,批发收入在前三季度都还正常,在第四季度之间暴跌58%。

真正让人诧异的是批发收入,批发收入在前三季度都还正常,在第四季度之间暴跌58%。

更让人诧异的是,直销渠道 Q4 增长 27%,但作为重要直销渠道的「i 茅台」却在 Q4 降低到 3.4 亿,几乎归零,同比下降 94%。

更让人诧异的是,直销渠道 Q4 增长 27%,但作为重要直销渠道的「i 茅台」却在 Q4 降低到 3.4 亿,几乎归零,同比下降 94%。 结合相关数据,我们来分析贵州茅台2025年的经营过程。

结合相关数据,我们来分析贵州茅台2025年的经营过程。

根据2024年年报,公司为2025年设定的营收增长目标为9%。回顾历史,茅台通常能够超额完成既定目标,这体现了其经营规划的前瞻性与执行力。然而,在当前消费环境变化的背景下,实现这一目标虽具可行性,但挑战性有所增加,属于需要付出更多努力才能达成的任务。

2025年第一季度,公司营收同比增长10.5%,开局表现稳健。其中,系列酒与茅台酒均保持了不错的增长势头,核心产品飞天茅台的批发价格也稳定在每瓶2200元左右。

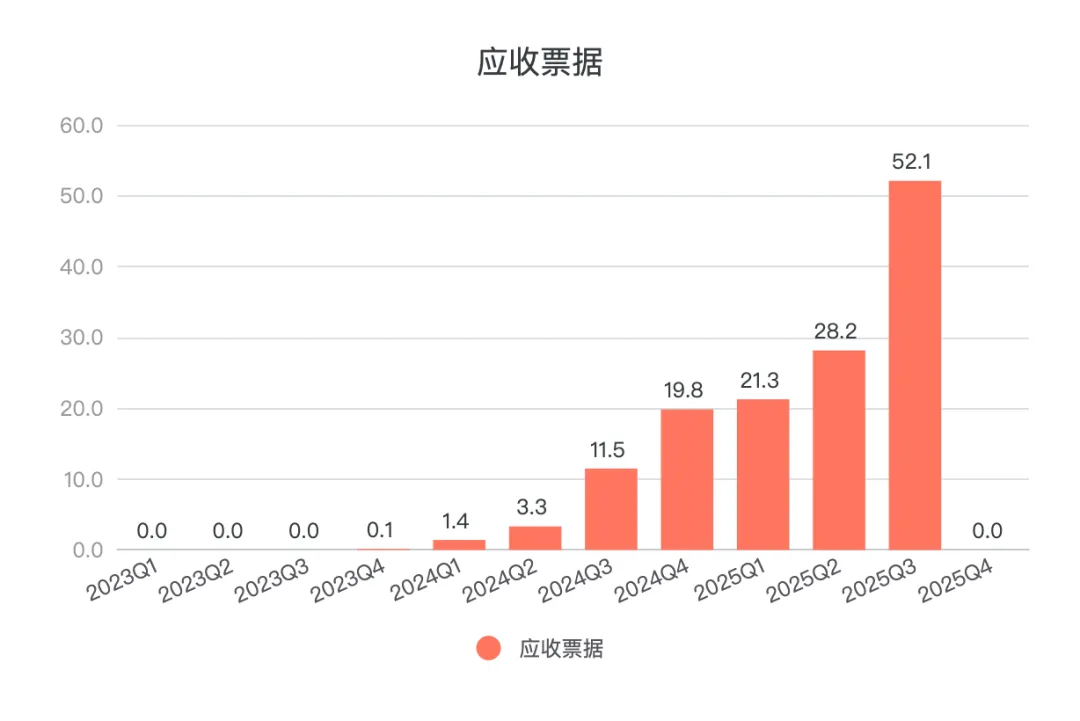

经营转折点出现在5月“JJL”政策推出之后。初期市场普遍认为,该政策对高端白酒影响有限,因为相关消费场景中已较少出现高端白酒。然而,系列酒销售率先承压。为缓解经销商资金压力,茅台相应放宽了信用政策,这直接体现在应收票据的快速增长上:第二季度从21亿元增至28亿元,到第三季度进一步攀升至52亿元。尽管如此,系列酒在第二季度的营收同比仍下降了7%。

然而,9%的年度增长目标仍需达成,系列酒下滑的部分必须由茅台酒的增长来弥补。与第二季度系列酒同比下降7%形成鲜明对比的是,茅台酒在第三季度实现了11%的同比增长,增速较第一季度还加快了0.33个百分点。

然而,9%的年度增长目标仍需达成,系列酒下滑的部分必须由茅台酒的增长来弥补。与第二季度系列酒同比下降7%形成鲜明对比的是,茅台酒在第三季度实现了11%的同比增长,增速较第一季度还加快了0.33个百分点。

为填补系列酒留下的缺口,茅台加快了飞天茅台的配额执行节奏,要求经销商在9月底前完成全年飞天茅台配额的80%以上。当时亦有经销商反馈,第二、三季度的飞天茅台配额“明显多于第一季度”,且搭配销售系列酒的比例有所降低。因此,我们看到第三季度批发收入达到235亿元,增速从1%大幅跃升至14.4%。在系列酒搭售减少的情况下,营收下滑在第三季度进一步扩大至-34%。

然而,受宏观经济环境及JJL等多重因素影响,市场实际难以承接如此大的放量。过度投放导致飞天茅台批发价格在6月跌破2000元,8月再度跌破1800元,9月已逼近1700元,茅台经销商的亏损面随之扩大。 批价的下跌带来了另一个连锁反应,即「i茅台」上非标产品价格全面倒挂。消费者用脚投票,减少了在「i茅台」上的购买量,这导致「i茅台」的收入从第二季度的48.9亿元下降至第三季度的19.3亿元,跌幅达57%。

批价的下跌带来了另一个连锁反应,即「i茅台」上非标产品价格全面倒挂。消费者用脚投票,减少了在「i茅台」上的购买量,这导致「i茅台」的收入从第二季度的48.9亿元下降至第三季度的19.3亿元,跌幅达57%。

到了10月份,随着配额的加速执行,经销商全年的计划量已基本完成,无需再进货。但销售目标仍需争取完成,因此我们看到去年10月至11月期间,贵州茅台开始集中投放大礼包,通过自营渠道(线下体验店、企业团购)进行定向投放,完全绕过了传统批发渠道。这在财报中的体现是:批发渠道第四季度销售额暴跌58%,而直销渠道则增长了27%。

投放量的增加,又带来了批价的下跌,最低时甚至跌破了1499元的官方指导价。此时,茅台似乎也放弃了完成原定目标的执念。因此,我们可以看到其在12月份停止了所有产品的控价措施。经销商大会也明确宣布“取消高附加值产品分销政策”,彻底终结了上半年通过分销政策向批发渠道压货的模式。

最终,财报显示第四季度归母净利润下跌了30%。

随后,我们便看到了贵州茅台于今年1月开启的、“以直销渠道为中心”的“全面2C”市场化改革。

不过需要注意的是,以上内容仅为个人推测,不保证准确。

费用率

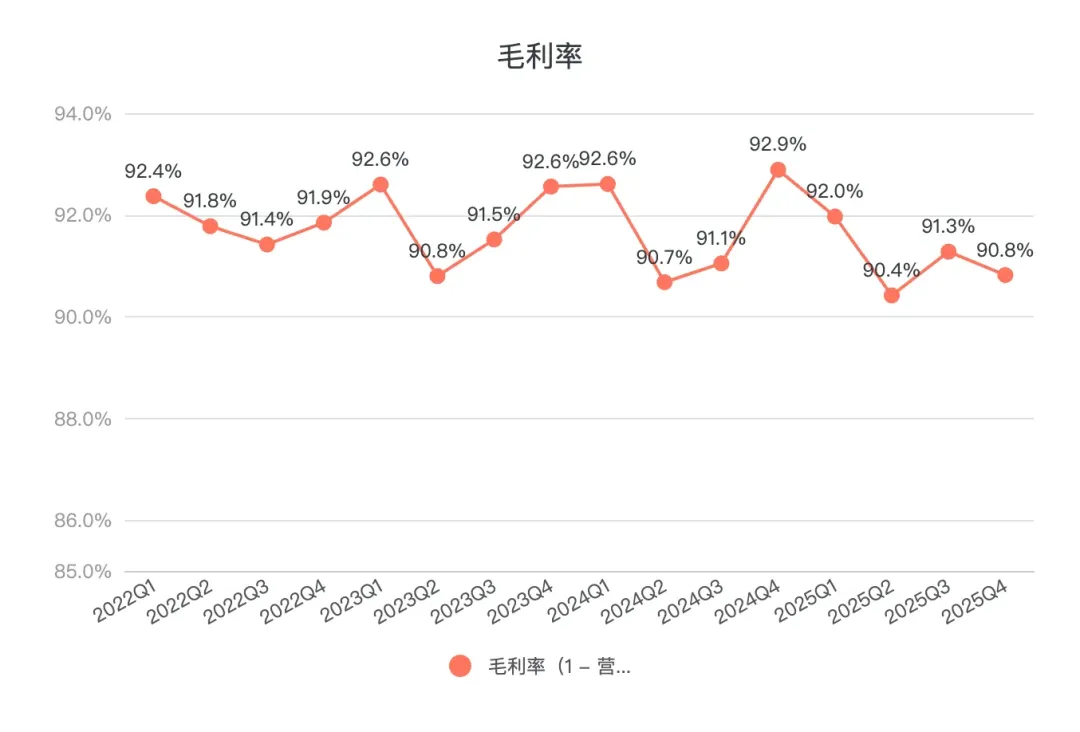

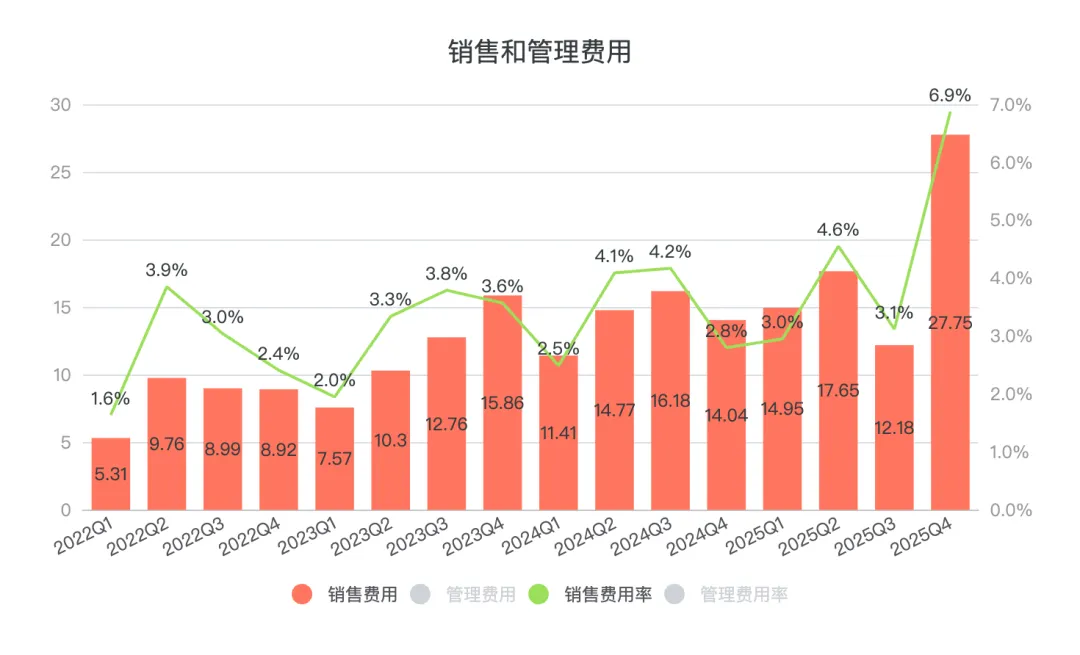

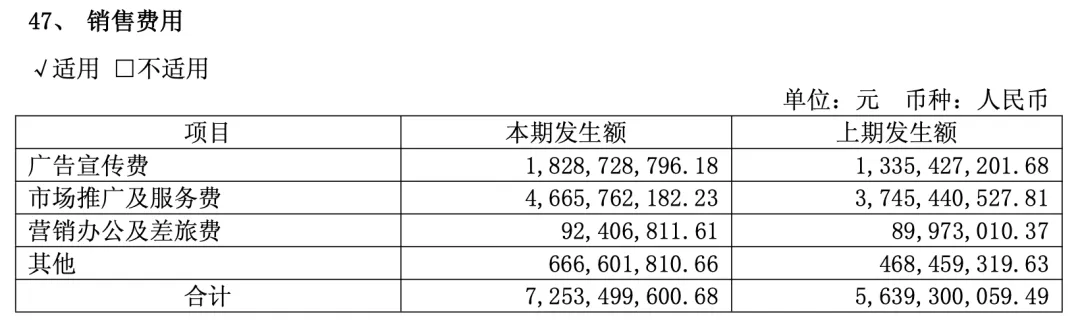

往年第四季度的毛利率都会有所抬升,今年Q4 毛利率下降至 90.8%,这大概率是因为系列酒和非标茅台的下跌导致的。 费用方面,销售费用去年为 56.4 亿元,今年为 72.5 亿元,同比增长 28.6%。第四季度为 27.75 亿元,去年同期为 14.04 亿元,同比增加 97.7%。

费用方面,销售费用去年为 56.4 亿元,今年为 72.5 亿元,同比增长 28.6%。第四季度为 27.75 亿元,去年同期为 14.04 亿元,同比增加 97.7%。 主因是本期广告宣传及市场费用增加,广告宣传费:18.29 亿元,同比 + 36.94%,市场推广及服务费:46.66 亿元,同比 + 24.57%。

主因是本期广告宣传及市场费用增加,广告宣传费:18.29 亿元,同比 + 36.94%,市场推广及服务费:46.66 亿元,同比 + 24.57%。 管理费用为 83.2 亿元,去年同期为 93.2 亿元,同比减少 10.7%。

管理费用为 83.2 亿元,去年同期为 93.2 亿元,同比减少 10.7%。

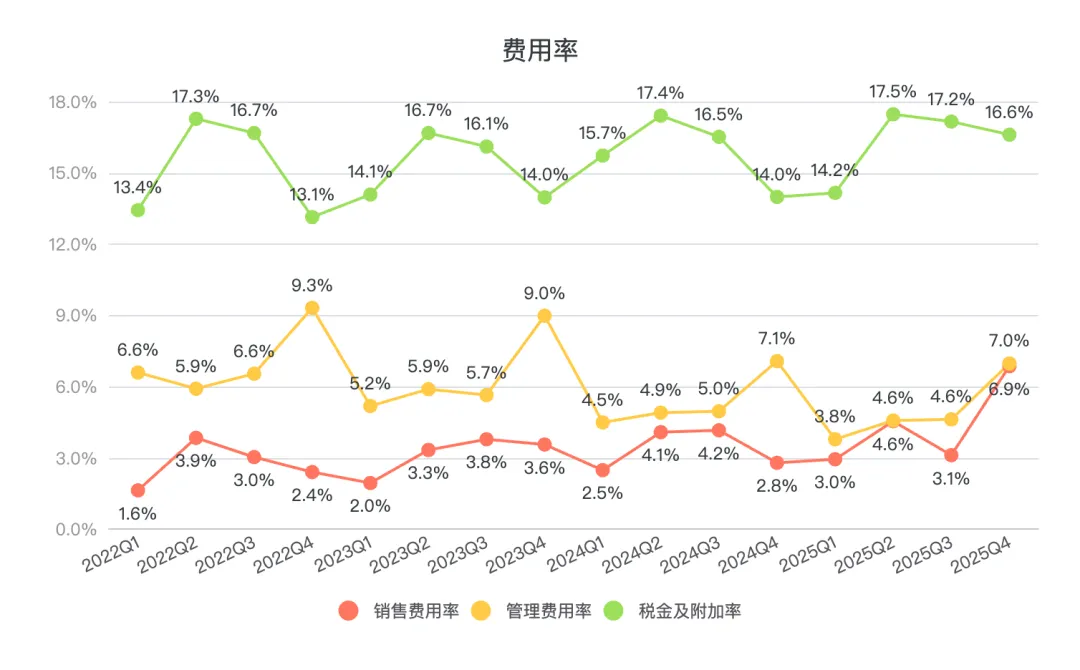

税金及附加为 273.5 亿元,去年同期为 269.3 亿元,同比微增。其中,第四季度金额为 67.09 亿元,同比下降 4.4%。尽管金额有所下降,但由于第四季度收入较低,税金及附加费率反而上升至 16.6%,高于往年约 14% 的水平。

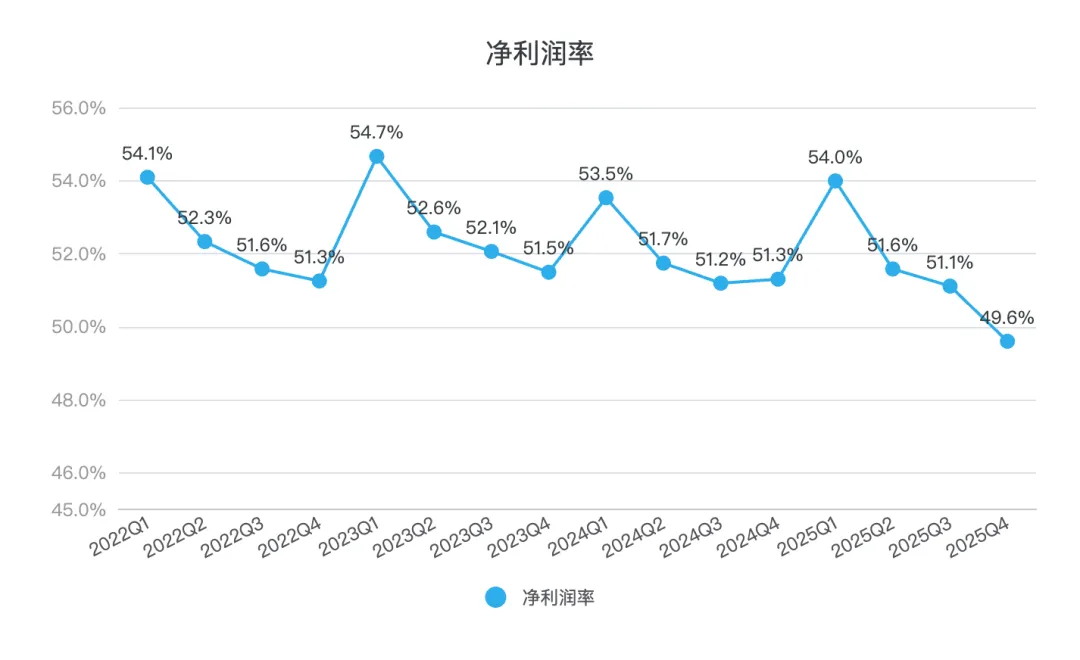

毛利率下滑,销售费用上升,双重压力下,第四季度净利润率降至 49.6%,低于往年约 51.5% 的平均水平。

毛利率下滑,销售费用上升,双重压力下,第四季度净利润率降至 49.6%,低于往年约 51.5% 的平均水平。

其他关注点

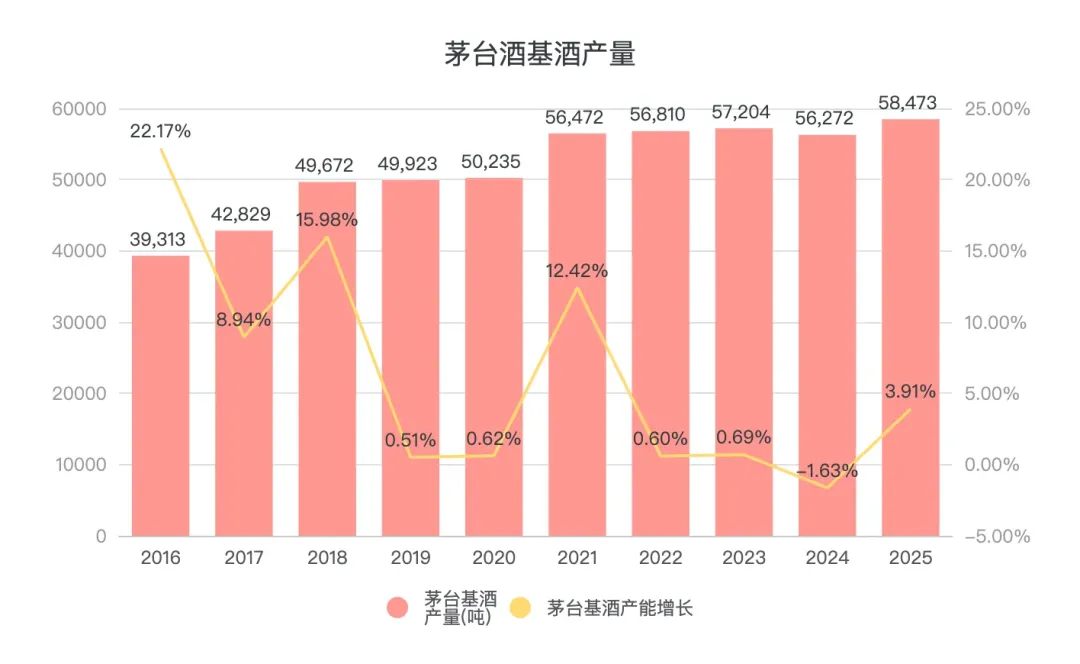

茅台基酒产量

2025 年茅台酒基酒产量为 58473 吨,同比增长 3.91%,由于"五年工艺周期",这批酒要到 2029 年才能上市。

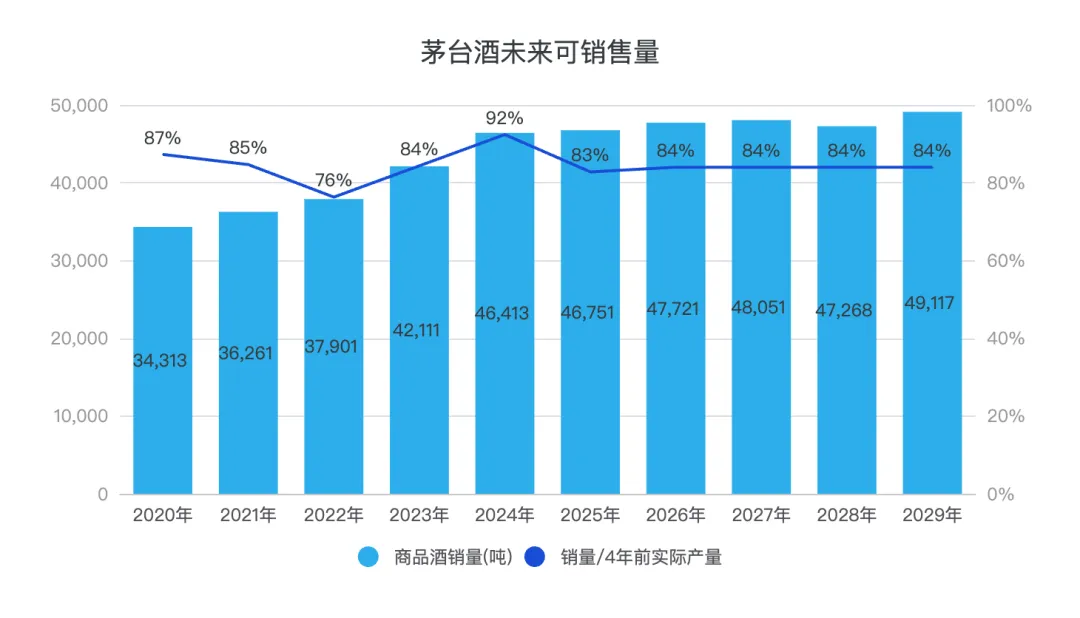

按照往年销量是四年前可销售量的84%来计算,未来几年茅台酒的可销售量将难以实现大幅提升,这也构成了茅台接下来几年盈利增长的主要压力点之一。

按照往年销量是四年前可销售量的84%来计算,未来几年茅台酒的可销售量将难以实现大幅提升,这也构成了茅台接下来几年盈利增长的主要压力点之一。

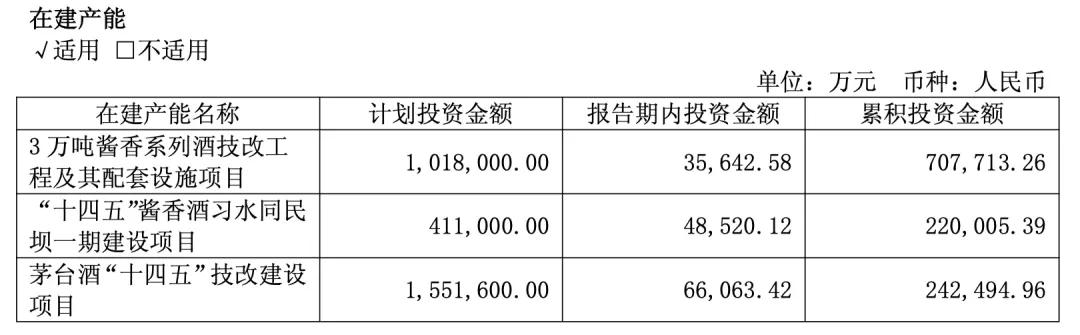

从在建产能来看,茅台酒“十四五”技改建设项目累计完成投资24.25亿元(占总投资额的15.63%),整体工程进度约为35%。目前已投产2个制酒车间,新增年产能3600吨,预计于2028年实现全面达产。

从在建产能来看,茅台酒“十四五”技改建设项目累计完成投资24.25亿元(占总投资额的15.63%),整体工程进度约为35%。目前已投产2个制酒车间,新增年产能3600吨,预计于2028年实现全面达产。

从茅台酒基酒产能释放节奏来看,预计到2030年,茅台商品酒的可销售量才会有较为显著的提升。

股东回报

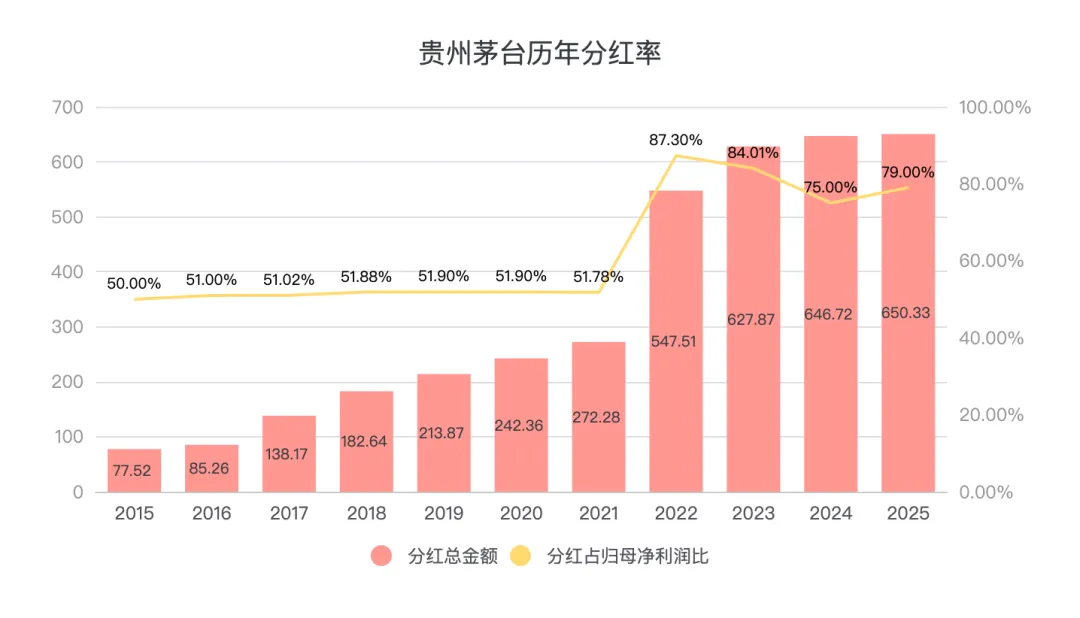

年报显示,2025 年年度分红约 350.33 亿元,加上中期分红的 300 亿元,全年累计分红总额达 650.33 亿元,分红率为 79%。若计入约 60 亿元的回购,股东整体回报率则达到 86%。

业绩展望

虽然第四季度业绩表现不佳,全年也首次出现营收和净利润双双下滑,但茅台的护城河并未动摇。茅台酒的品质与用户心智依然稳固,其产品依然具备不可替代性(离开茅台镇便无法生产茅台酒)、拥有长期定价权、能够以略高于通胀的速度持续提价,且库存没有过期风险。因此,其长期投资价值并未改变。

接下来的重要看点,仍是4月25日即将发布的2026年第一季度财报。

今年是茅台的一个新起点。通过直面消费者的市场化改革,茅台重新掌握了主动权和定价权,也让消费者能够放心购买,从而激活了大量潜在消费需求。

从“i茅台”APP新增近1400万用户、超过398万用户成功购得心仪产品,以及经销商反馈的“货不够卖”、“秒光”等现象来看,第一季度业绩预计不会差,大概率将重拾增长。

此外,今年3月提价后,公司出厂价从1169元提升至1269元,上涨100元,自营体系零售价从1499元/瓶调整为1539元/瓶,上涨40元,这也为后续的业绩增长提供了更有力的保障。

茅台接下来的重点,应是构建好塔尖、塔腰、塔基的金字塔型产品结构。目前,作为塔腰的飞天茅台表现稳健,关键在于能否在塔基和塔尖分别打造出一两个新的超级大单品。

回顾本次及以往的危机,每一次都让茅台离消费者更近,市场化程度更高。这告别了过去ToB和计划经济的属性,但也可能使其后续的业绩波动性加大,这是投资茅台需要做好的心理准备。

但无论如何,直面消费者,将企业发展建立在消费者基础之上,这才是正确的发展道路。

估值方面的讨论,我们留待茅台发布第一季度财报之后再进行。