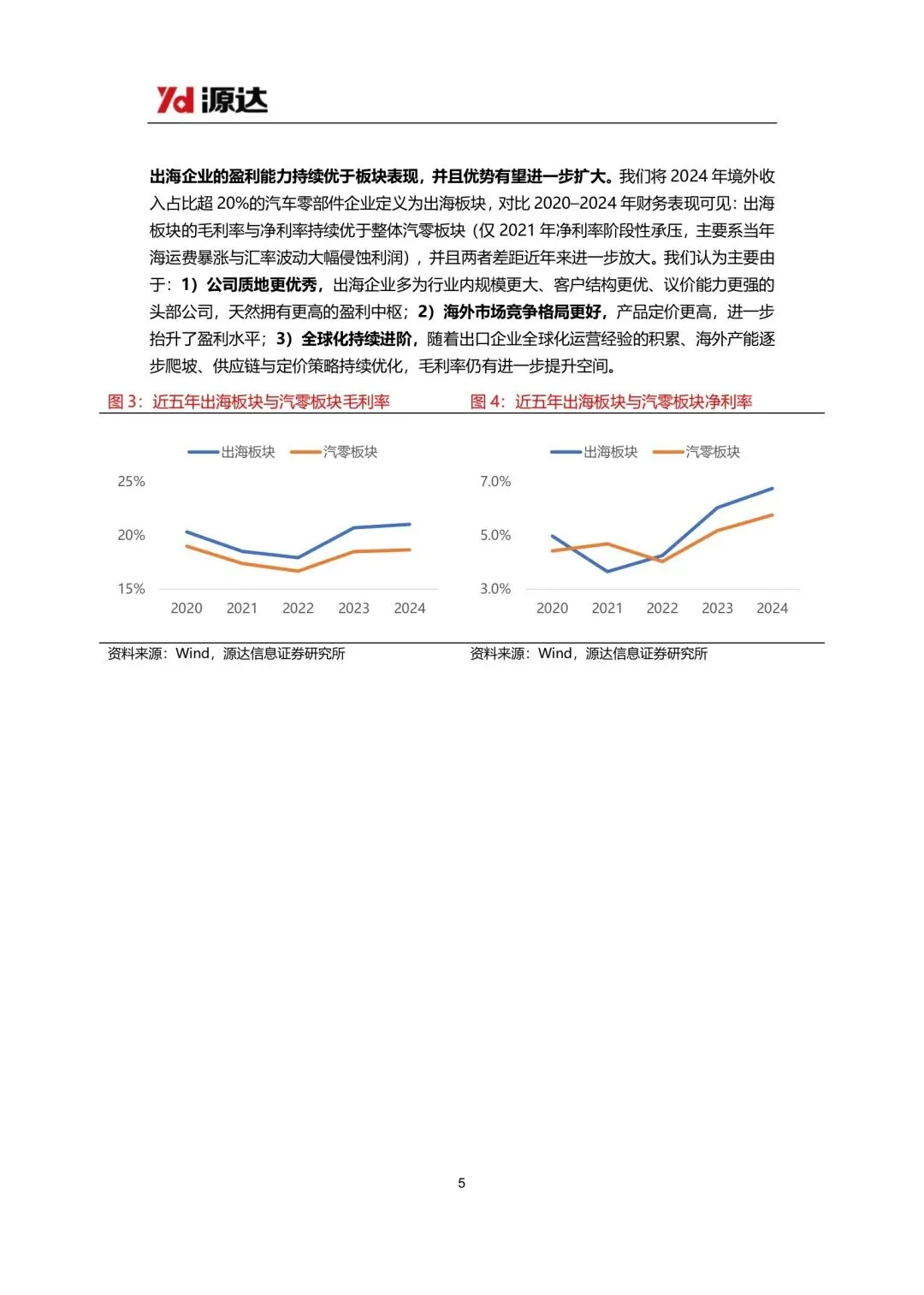

研报核心:智电变革下,中国零部件企业从国产替代走向全球化是必然。

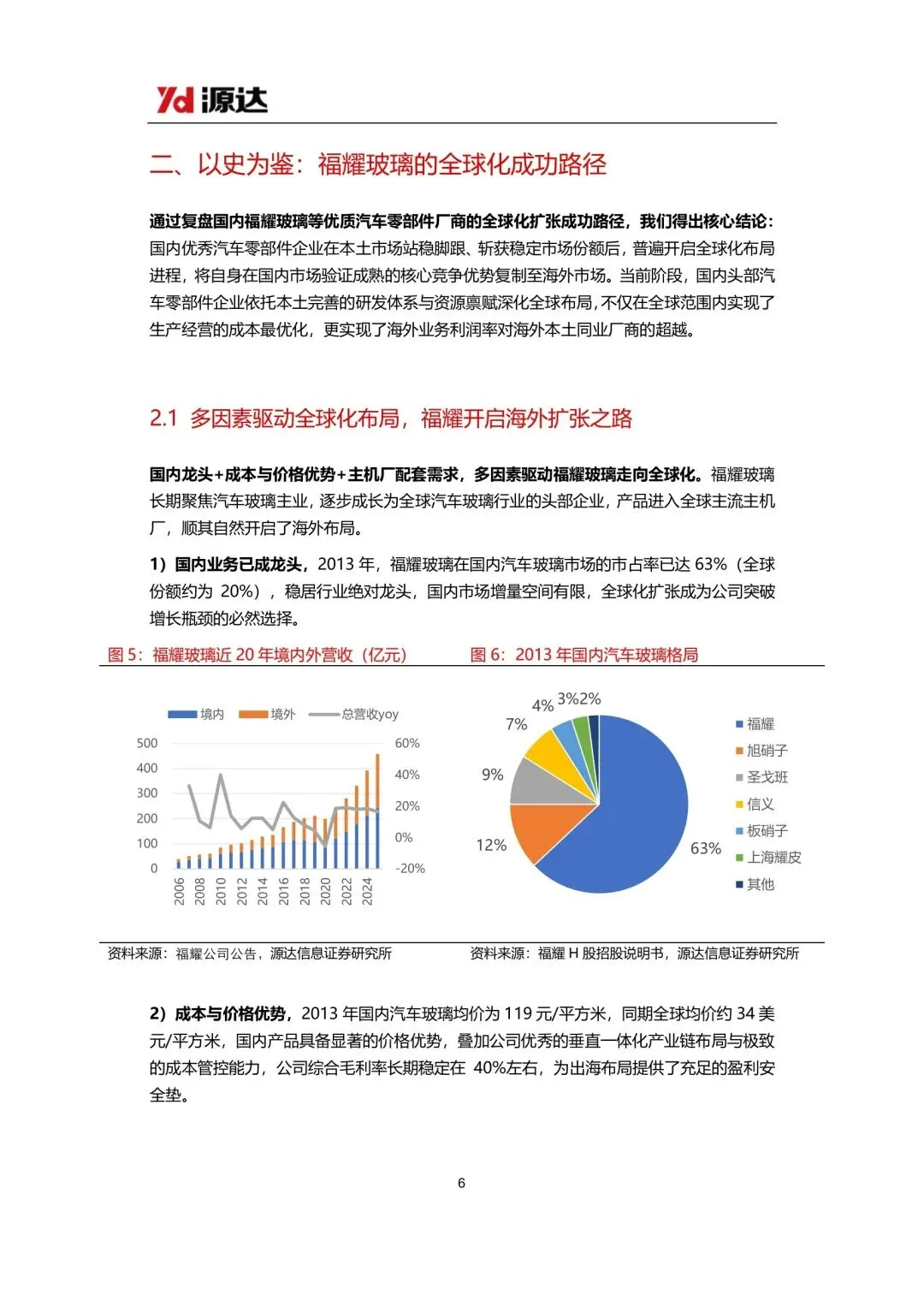

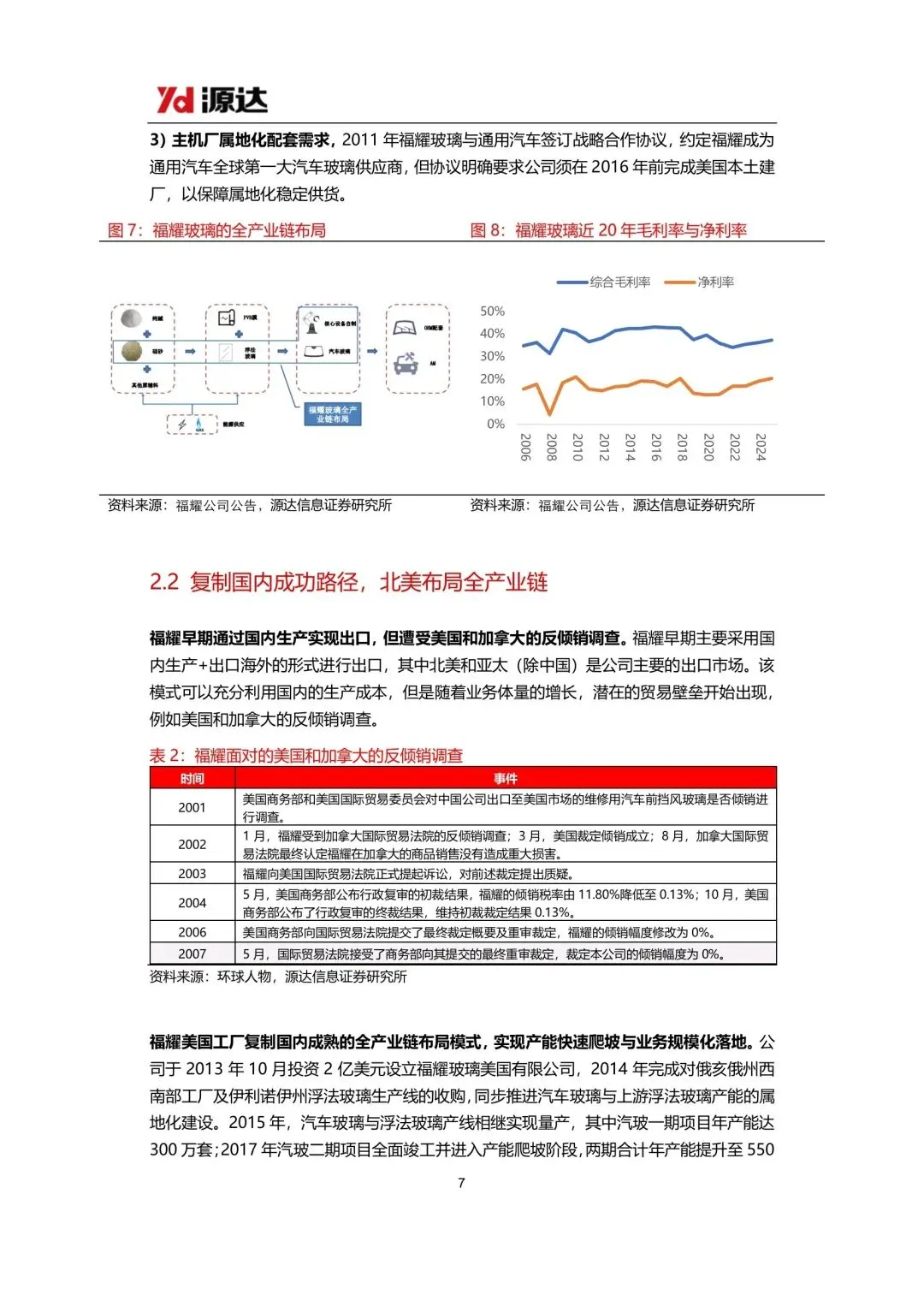

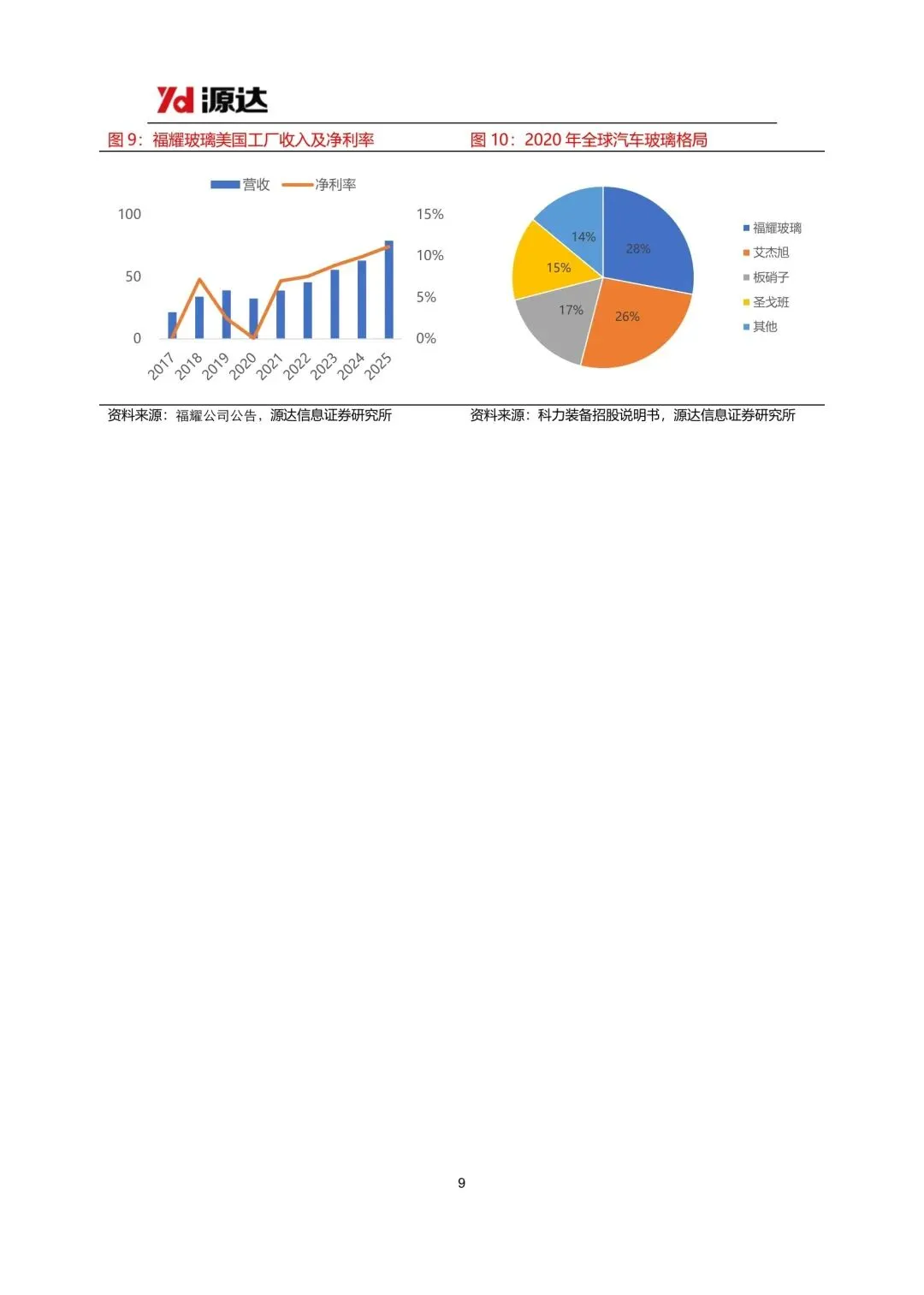

福耀玻璃的路径很清晰——2013年国内市占率63%见顶,成本比全球均价低近一半,毛利率稳在40%,加上通用要求属地化配套,逼出了美国建厂。2016年投产当年亏,2017年扭亏,2025年净利率干到11.2%。关键是全产业链复制过去:汽玻+浮法玻璃自己供,规模效应+极致成本管控,工会那关也过了。

现在轮到第二批企业。车灯、被动安全、线控制动这些赛道国产替代在加速,星宇车灯市占率从10%拉到14.5%。国内车企出海(2025年出口714万辆)带着供应链一起走,特斯拉、Stellantis也在给中国Tier1开全球定点。

出海前期毛利率肯定承压——研发认证、产能爬坡、固定成本摊不下去。但中长期物流关税省下来、规模起来后,盈利改善是确定的。赛轮轮胎境外毛利率从1.3%做到25%,比国内还高,就是这个逻辑。

【汽车零部件行业专题研究:汽车零部件全球化赛道|19页|原文PDF下载! (附高价值合集摘录)】