核心结论

天际股份这只"咸鱼"正在努力翻身。从2024年巨亏13.6亿,到2025年只亏1亿,毛利率暴涨716%,营收增长23%,亏损收窄92.6%。六氟磷酸锂是它的"救命稻草",宁德时代、比亚迪是它的"大腿",固态电池是它的"未来彩票"。

图解乾坤

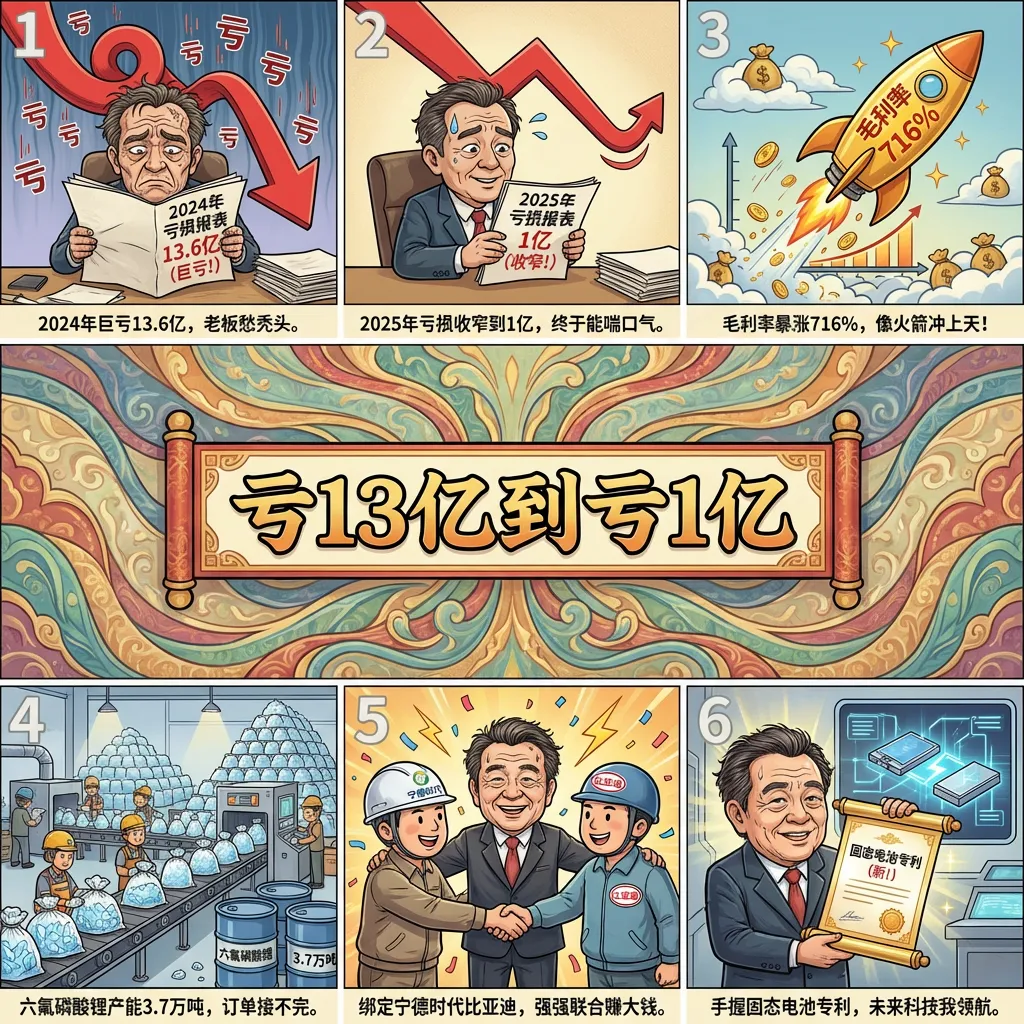

解读: 亏13亿到亏1亿:2024年亏13.6亿,2025年亏1亿,毛利率暴涨716%,六氟磷酸锂产能3.7万吨,绑定宁德时代比亚迪,固态电池专利在手。

解读: 绑定巨头求生存:小公司仰望巨头,签订合作协议,六氟磷酸锂生产线为巨头供货,固态电池专利技术展示,新能源车火爆带动需求。

解读: 咸鱼也有翻身日:2024年亏13.6亿,2025年亏1亿,毛利率暴涨716%,营收增长23%,六氟磷酸锂需求旺盛,固态电池布局未来。

数据说话

数据来源:公司年报、业绩预告、行业研究报告(具体数据:2024年亏损13.6亿,2025年亏损1亿,毛利率暴涨716%,营收增长23%,六氟磷酸锂产能3.7万吨)

平衡观点

解读: 天际股份机遇与风险并存。机遇面:六氟磷酸锂需求旺盛,绑定巨头订单稳,固态电池有看点。风险面:仍在亏损,现金流紧张,行业周期性波动。适合能承受风险的投资者。

1. 行业机遇:新能源车需求爆发,六氟磷酸锂需求旺盛。

2. 公司优势:绑定宁德时代、比亚迪,订单有保障。

3. 业绩亮点:亏损大幅改善,毛利率暴涨。

4. 主要风险:现金流紧张,仍在亏损状态。

深度分析

消息面(人话版)

好消息:从亏13.6亿到只亏1亿,改善92.6%,毛利率暴涨716%。绑定宁德时代、比亚迪大腿,固态电池有专利。坏消息:还在亏钱,现金流紧张,六氟磷酸锂价格波动大。

基本面(人话版)

公司干啥的:做六氟磷酸锂(新能源车电池材料)和固态电池。技术还行:有固态电池专利,六氟磷酸锂产能3.7万吨。客户稳定:宁德时代、比亚迪等巨头。问题在哪:还在亏钱(虽然亏得少了);钱袋子紧(现金流紧张);行业波动大(价格起伏)。

投资建议

保守派

还在亏损状态,现金流紧张,建议观望。等真正扭亏为盈、现金流改善后再考虑。当前股价可能已经反映了部分改善预期。

激进派

高弹性伴随高风险,适合风险偏好者。六氟磷酸锂需求旺,绑定巨头订单稳,固态电池有看点。回调可分批布局,设好止损,密切跟踪现金流改善。

风险提示

持续亏损风险:公司仍未实现盈利,存在继续亏损可能 现金流风险:经营现金流为负,资金链可能紧张 行业周期风险:六氟磷酸锂价格波动大,业绩不稳定 技术路线风险:固态电池技术路线不确定,投资可能打水漂 客户依赖风险:过度依赖宁德时代、比亚迪等大客户

未来看点

六氟磷酸锂价格回升:新能源车需求持续增长,价格有望回升 固态电池技术突破:专利在手,技术路线对了就是大机会 绑定巨头订单增长:宁德时代、比亚迪扩产带来订单增长 毛利率持续改善:成本控制见效,盈利能力提升 现金流改善:关注公司如何解决现金流紧张问题

短中期建议

六氟磷酸锂需求旺,绑定巨头订单稳。虽仍亏损但改善,固态电池是看点。可逢低关注,别追高,注意现金流和行业周期变化。

数据时间:2024年年报、2025年三季报数据来源:公司公告、证券之星、东方财富图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #天际股份 #六氟磷酸锂 #固态电池 #新能源材料 #咸鱼翻身