本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

安徽安孚电池科技股份有限公司(股票代码:603031),简称"安孚科技",前身为"安德利",注册地位于安徽省庐江县,办公地址在合肥市蜀山区。公司法定代表人夏茂青,董事会秘书任顺英。公司主要从事高性能环保锌锰电池的研发、生产及销售,核心资产为南孚电池,是国内碱性电池领域的龙头企业。

二、公司目前所处的发展阶段:

公司正处于从传统电池制造商向多品牌消费品集团转型的关键阶段。一方面巩固碱性电池主业优势,另一方面积极拓展锂离子电池、充电宝等新赛道,同时通过并购重组提升对核心资产南孚电池的权益比例,增强持续盈利能力。公司正在推进"四个南孚"战略(品牌南孚、智造南孚、科技南孚、世界南孚),并探索新质生产力方向的第二增长曲线。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)品牌与渠道优势:南孚牌碱锰电池连续33年(1993年-2025年)保持国内市场销量第一,构建了覆盖上百万零售终端的全渠道分销网络,线下覆盖从省会到县城及乡镇市场,近50%终端在县级及以下市场;线上深耕天猫、京东等平台,并加大抖音等内容电商运营。

(2)技术研发能力:2025年重磅推出聚能环5代电池产品,采用0.158mm全球最薄金刚钢壳、Spacemax立体扩容结构超薄密封圈等自研组合创新技术,性能全球领先。公司拥有多项核心专利,报告期内新增30余项相关专利。研发费用1.22亿元,占营业收入比例2.55%,研发人员291人,占总人数13.17%,其中硕士26人、本科109人。

(3)智能制造能力:2024年立项新建的碱性电池生产线在2025年全部投入使用,实现"投产即满产",自动化、数字化、智能化水平大幅提升,设备能力稳居世界领先,正迈向"极限制造"新阶段。公司先后被工信部评为"国家制造业单项冠军企业"和"绿色工厂"。

(4)产品矩阵优势:除南孚主品牌外,子品牌"丰蓝1号"(燃气灶电池)、"益圆"(绿色环保不漏液碳性电池)、"传应"(锂锰纽扣电池及充电宝)等均实现可观增长,构建全场景电源解决方案。

(5)供应链安全:与核心供应商建立长期战略合作,推进电池配件智能化改扩建项目,提升配件自给比例,降低对外部采购依赖。

3、重要财务指标分析:

1)营业总收入:

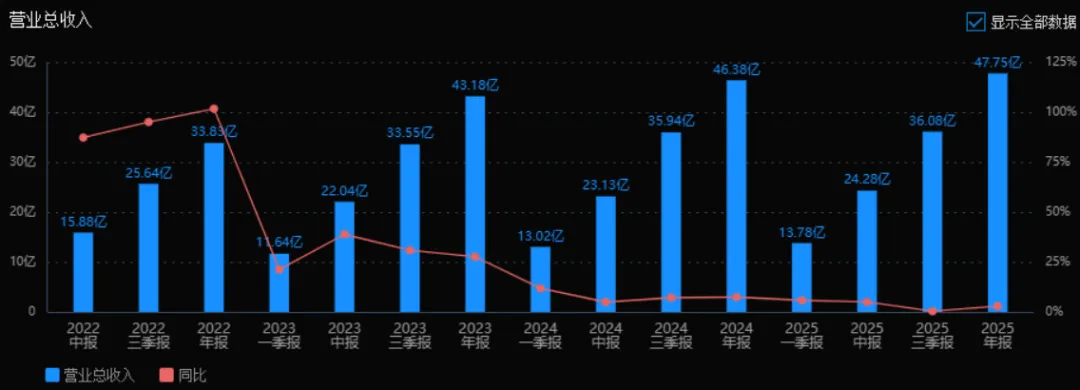

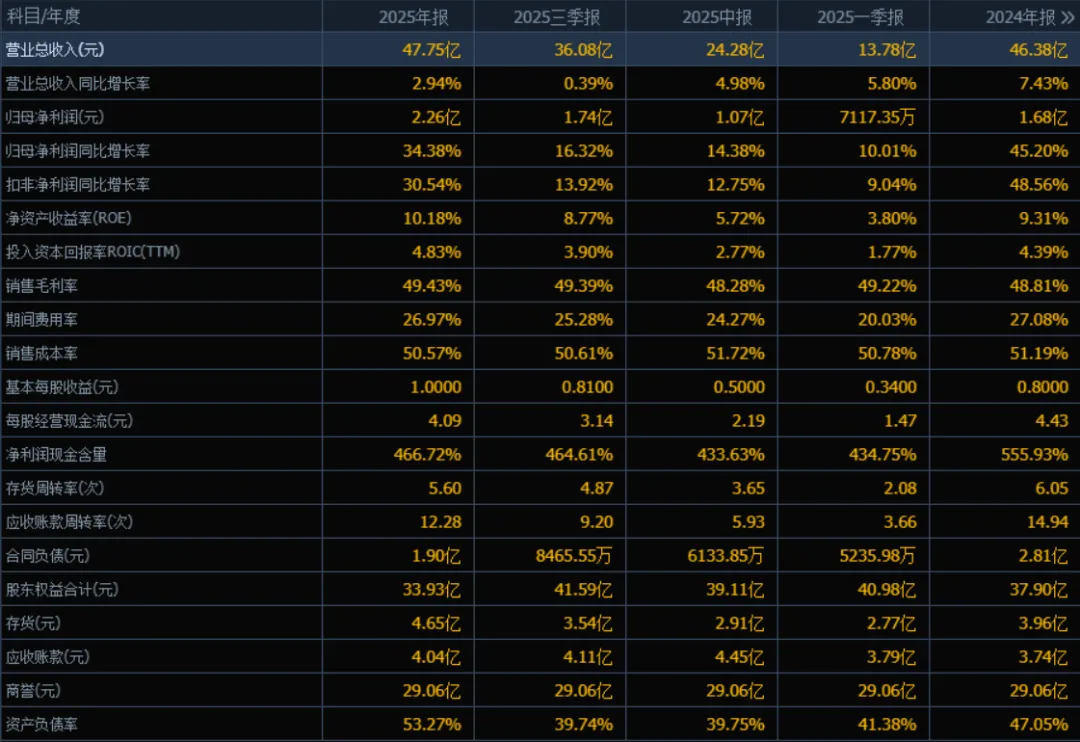

2025年营业总收入为 47.75亿元,较2024年的46.38亿元增长 2.94%。评价:收入增速较低,仅维持小幅增长,说明公司业务扩张能力一般,市场或需求可能趋于饱和。

2)归母净利润:

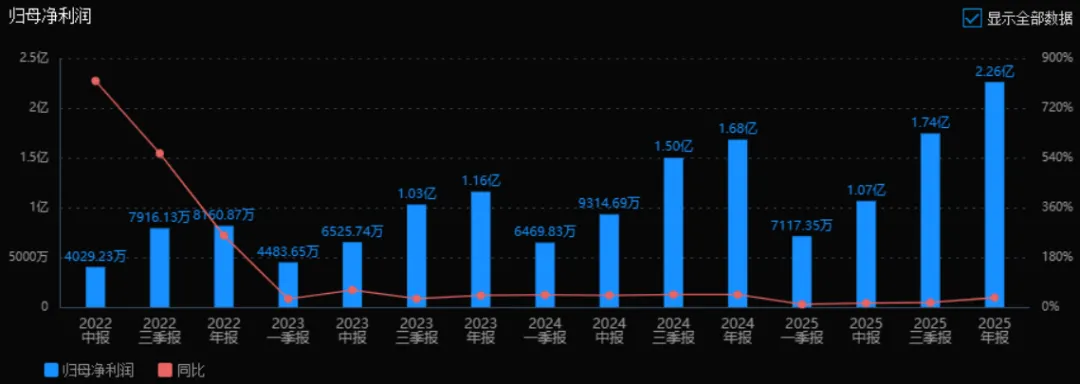

2025年归母净利润为 2.26亿元,较2024年的1.68亿元增长 34.38%。评价:利润增速远高于收入增速,表明公司盈利能力明显提升,可能来自成本控制、产品结构优化或非经常性收益。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 10.18%,ROIC为 4.83%;2024年ROE为 9.31%,ROIC为 4.39%。评价:两个指标均有所提升,说明公司对股东和资本的回报能力增强,资产使用效率改善。

4)销售毛利率:

2025年销售毛利率为 49.43%,2024年为 48.81%。评价:毛利率略有提升,说明产品定价能力或成本控制有所改善,整体盈利空间稳定。

5)期间费用率:

2025年期间费用率为 26.97%,2024年为 27.08%。评价:费用率微降,表明公司在费用控制方面略有成效,但仍处于较高水平,需关注费用结构。

6)销售成本率:

2025年销售成本率为 50.57%,2024年为 51.19%。评价:成本率小幅下降,与毛利率提升趋势一致,说明成本控制有所改善。

7)净利润现金含量:

2025年净利润现金含量为 466.72%,2024年为 555.93%。评价:虽略有下降,但仍远高于100%,说明净利润的现金保障能力极强,盈利质量非常高。

8)存货周转率和应收账款周转率:

2025年存货周转率为 5.60次(2024年6.05次),应收账款周转率为 12.28次(2024年14.94次)。评价:两项周转率均有所下降,说明公司运营效率略有减弱,存货和应收账款的回收或周转速度变慢。

9)应收账款和存货:

2025年应收账款为 4.04亿元,存货为 4.65亿元;2024年应收账款为 3.74亿元,存货为 3.96亿元。评价:两者均有所上升,结合周转率下降,说明公司可能面临一定的销售回款压力和库存积压风险。

10)资产负债率:

2025年资产负债率为 53.27%,2024年为 47.05%。评价:负债率有所上升,可能反映了公司加大了杠杆使用,需关注偿债风险和财务稳定性。

总体评价:

该公司2025年整体盈利能力明显增强,归母净利润增长远超收入增长,ROE和ROIC均有提升,盈利质量和毛利率保持较好水平。但需注意以下几点风险:

收入增长乏力,业务扩张能力有限;

运营效率(存货和应收账款周转)下降;

资产负债率上升,财务杠杆加大;

商誉高达29.06亿元,占总资产比重较大,存在减值风险。

综合来看,公司盈利质量优秀,但成长性和运营效率需进一步观察,财务结构偏谨慎中性。

4、品牌质量及客户资源:

品牌影响力:南孚品牌价值从2022年的129亿元跃升至2025年的263.86亿元,荣登中国品牌500强,创下历史新高。南孚已成为中国电池品类的代名词,是广大消费者心目中的首选品牌。2025年继续邀请奥运冠军马龙担任品牌代言人,强化"冠军品质"认知,并推出IP形象"大孚",荣获"杰出产品创新引领奖"和"2025新质生产力领军企业"称号。

质量水平:南孚电池产品质量达到国际领先水平,聚能环5代成为全球性能最强的一次锌锰电池。控股子公司深圳鲸孚被评为"2020中国锂电池行业十大影响力企业"和"2020中国锂电池行业十大卓越品质奖","传应"品牌被评为"2020中国3C数码锂电池十大品牌"。

客户分布:公司销售模式分为品牌销售和OEM代工销售。品牌销售面向消费者,国内主要包括南孚、丰蓝、益圆、传应等品牌;国际市场包括NANFU、Richplus、Nectium和TENAVOLTS等品牌。OEM代工客户包括华为、美的等国内知名电子设备厂商,以及国际知名零售商和品牌商。前五大客户销售额12.63亿元,占年度销售总额26.46%,客户集中度适中。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为"C38电气机械和器材制造业"大类下的"C3844锌锰电池制造"。锌锰电池是以锌为负极、二氧化锰为正极的一次电池,主要包括碳性电池和碱性电池两大类。碱性电池在碳性电池基础上发展而来,容量大、稳定性好、可放置时间长,尤其适用于长期需要小电流放电的环境。

产业链方面,上游原材料主要包括锰粉、锌粉、锌筒、碳棒、钢壳、铜针等;中游为碱性锌锰电池及碳性锌锰电池生产制造;下游应用领域包括家用电器、智能家居、电动玩具、家用医疗设备、智能可穿戴设备等。

2、行业的市场容量及未来增长速度:

全球电池市场:根据Fortune Business Insight数据,2025年全球电池市场规模达到1811.2亿美元,2026年-2034年期间复合增长率预计约为10.06%,2034年市场将达到4318.2亿美元。亚太地区将成为世界第一大电池市场。

锌锰电池细分市场:根据QYResearch数据,2025年全球锌锰(碱性+碳性)一次电池市场规模达到818亿元,预计2032年将达到1080.4亿元,年复合增长率为4.1%。

中国出口市场:2025年我国碱性锌锰电池出口保持良好态势,全年累计出口数量达164.25亿个,出口金额达97.63亿元。从2016年以来,我国电池出口规模稳健增长,各种电池品种出口额由2016年的120.73亿美元上升至2024年的669.79亿美元,年复合增长率为23.88%。

下游应用市场:2024年我国家电市场全渠道零售额达9071亿元,同比增长6.4%,创历史新高;2024年中国智能家居渗透率14.5%,市场规模约8767.4亿元,2025年预计达到9450亿元;2024年全国玩具零售规模978.5亿元,同比增长7.9%;全球家用医疗设备市场规模从2021年的281亿美元增长到2024年485亿美元,预计2033年将达到848亿美元,2025-2033年年复合增长率为6.4%。

3、公司的市场地位:

南孚电池在国内碱性电池市场占有绝对优势,"南孚牌"碱锰电池产品连续33年(1993年-2025年)在中国市场销量第一,市场占有率持续提升。2025年南孚牌碱锰电池市场占有率进一步提升,继续巩固龙头地位。在全球锌锰电池行业,南孚电池已跻身世界一流行列,与国际知名品牌金霸王、劲量、松下、雷特威、瓦尔塔等竞争。

4、公司的竞争对手:

国际品牌:金霸王(Duracell)、劲量(Energizer)、松下(Panasonic)、雷特威(Rayovac)、瓦尔塔(Varta)等。

国内品牌:宁波中银、长虹能源、野马电池、浙江恒威、力王股份等贴牌制造商。

零售商自有品牌:沃尔玛、家乐福、Amazon、Costco、7-Eleven、麦德龙、TESCO等渠道自有品牌。

5、公司对于竞争对手的竞争优势:

相比国际竞争对手,南孚电池具有本土化渠道优势(覆盖上百万零售终端,深入县级及以下市场)、成本优势(智能制造降本增效)、快速响应优势(依据客户需求灵活调整、及时交付)。相比国内贴牌制造商,南孚具有品牌溢价能力、技术研发优势(聚能环5代等创新产品)、质量优势(国际领先水平)和全渠道分销能力。相比零售商自有品牌,南孚具有品牌认知度和消费者忠诚度优势,南孚已成为中国电池品类的代名词。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息及行业发展趋势,对未来三年利润增长情况分析如下:

2026年利润增长预测:预计归母净利润增长约25%-30%,达到2.8-2.9亿元。增长驱动因素:(1)行业自然增长约4%-5%,下游家电、智能家居、玩具、医疗设备等市场持续扩大;(2)2024年新建碱性电池生产线在2025年已"投产即满产",2026年将全年贡献产能,预计带来10%-15%的产量增长;(3)公司对安孚能源的权益比例在2025年已提升至93.26%,并实现对亚锦科技5%股份的收购,权益比例提升将直接增厚归母利润;(4)聚能环5代产品全面推广,产品结构优化带动毛利率提升;(5)OEM业务在2B市场持续突破,已成为核心业务增长引擎。

2027年利润增长预测:预计归母净利润增长约20%-25%,达到3.4-3.6亿元。增长驱动因素:(1)行业自然增长维持4%-5%;(2)公司正在推进的"基于先进制造的电池配件智能化改扩建项目"预计在2026-2027年逐步投产,提升配件自给率,降低采购成本,预计带来5%-8%的成本优化;(3)锂离子电芯及充电宝业务(传应品牌)经过2-3年培育,有望在2027年进入放量期,贡献新增利润;(4)海外市场拓展,特别是在东南亚、中亚等一带一路国家的布局开始产生效益;(5)参股公司合孚能源的零碳业务和电力交易业务逐步成熟,贡献投资收益。

2028年利润增长预测:预计归母净利润增长约15%-20%,达到3.9-4.3亿元。增长驱动因素:(1)行业自然增长约4%;(2)公司战略投资的高新技术企业易缆微(半导体技术)和象帝先(计算技术)经过3-4年培育,有望在2028年进入收获期,贡献新增利润;(3)世界南孚战略推进,海外建厂或并购项目落地,国际化收入占比提升;(4)智能家居、物联网电池等新赛道产品矩阵完善,成为新的利润增长点;(5)智能制造持续降本增效,"极限制造"阶段效益显现。

三年年均复合增长率:预计2026-2028年归母净利润年均复合增长率约20%-25%。其中,2026年增长主要依赖产能扩张和权益比例提升(内生增长为主),2027年增长依赖新赛道业务放量和成本优化(内生+外延),2028年增长依赖战略投资孵化和国际化突破(创新驱动)。行业自然增长贡献约4-5个百分点,公司自身产能扩张和权益提升贡献约10-15个百分点,新业务孵化和国际化贡献约5-10个百分点。

风险提示:原材料价格波动(锌粉、电解二氧化锰等)、汇率波动(人民币升值影响出口)、新赛道业务拓展不及预期、海外市场竞争加剧等可能影响实际利润增长。

预测公司发展速度:

1、PEG估值法:

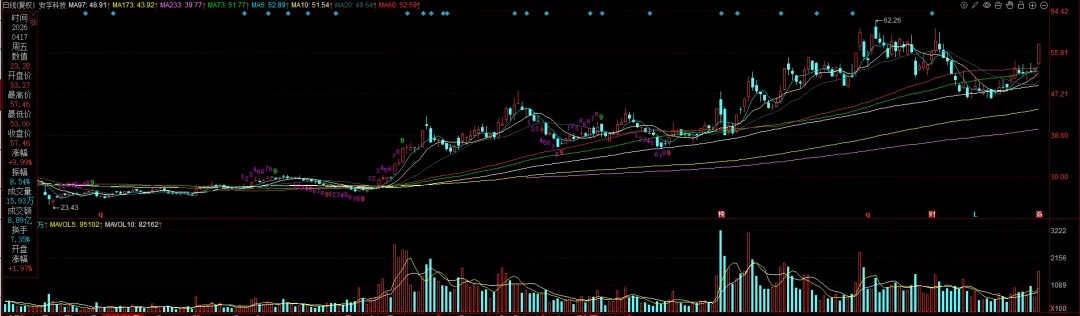

静态PE、动态PE、最新价分别为:65.55、65.55、57.46

注:$安孚科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。