本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

星宸科技股份有限公司(股票代码:301536)成立于2017年12月,注册地位于厦门火炬高新区,是全球领先的视觉AI SoC(系统级芯片)设计商及供应商。公司采用Fabless(无晶圆厂)经营模式,专注于芯片的设计、研发、应用和销售,将晶圆制造、封装和测试外包给专业厂商。公司产品主要应用于智能安防、智能物联、智能车载三大领域,并积极布局3D感知、智能穿戴、机器人等新兴领域。2024年3月28日,公司在深圳证券交易所创业板上市。公司第一大股东为SigmaStar Technology Inc.(联发科100%控股子公司),公司无实际控制人,董事长兼总经理为林永育。

二、公司目前所处的发展阶段:

公司正处于关键转型跃升期,从稳健增长迈向快速增长阶段。前期在端边侧AI SoC芯片领域的持续研发投入正逐步进入成果集中兑现阶段,研发投入产出效益显著提升。智能车载、智能机器人、3D感知等前沿赛道项目陆续落地并逐步放量,海外市场布局成效持续显现,外延式发展通过投资并购补强核心技术,与内生增长形成高效协同。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)视觉AI SoC全球领导者地位:按2024年出货量计算,公司是全球最大的视觉AI SoC供应商,市场占有率达26.7%;安防视觉AI SoC全球第一,市场占有率41.2%;2025年上半年机器人视觉AI SoC排名全球第一。

(2)全栈顶尖底层核心技术平台:拥有模块化、高复用性的自研核心IP库,涵盖ISP(图像信号处理)、AI处理器、音频处理、多模视频编解码、显示、3D感知及高速高精度模拟电路。全套AI处理器工具链(含指令集、硬件IP、神经网络优化技术、NPU编译器与仿真器)实现自研。

(3)先进制程SoC设计能力:下一代视觉AI SoC采用先进制程,预期突破"内存墙"限制,实现数据传输速度显著提升及功耗降低,高效支持主流AI模型。

(4)前沿ISP技术:最新一代ISP支持最高50MP分辨率及双通道、3A、HDR、WDR、3D降噪及LDC等先进能力,支持AI-ISP技术,HDR动态范围达140dB。正在研发支持8K分辨率及60fps处理能力的下一代运动ISP。

(5)低功耗设计技术:针对不同应用场景实施灵活的计算资源分配和精细化功耗管理,在相同运行场景下可达到更先进制程竞品的能效比。

(6)研发投入强度高:2025年研发投入6.52亿元,同比增长8.23%,研发投入率21.94%。研发人员687人,占比75.41%,其中硕士及以上419人。全年新增知识产权114项,累计获得知识产权660项。

(7)双轨供应链体系:与全球领先晶圆代工厂、OSAT服务商建立长期战略合作,根据客户需求选择境内外供应商配置供应链方案,确保高度可靠、敏捷响应的产品交付。

3、重要财务指标分析:

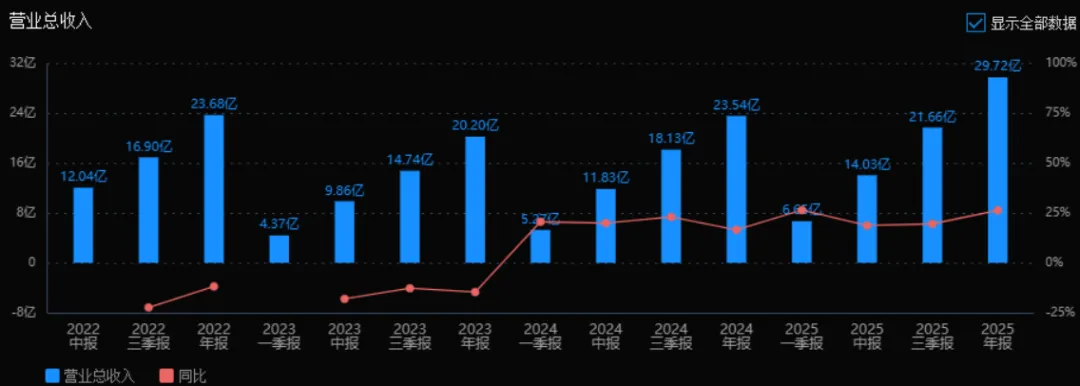

1)营业总收入

2025年营业总收入:29.72亿元

相比2024年增长:26.28%(2024年为23.54亿元)

评价:公司营收增长稳健且加速,2025年增速(26.28%)明显高于2024年(16.49%),显示公司业务扩张能力增强,市场份额或产品需求在提升。

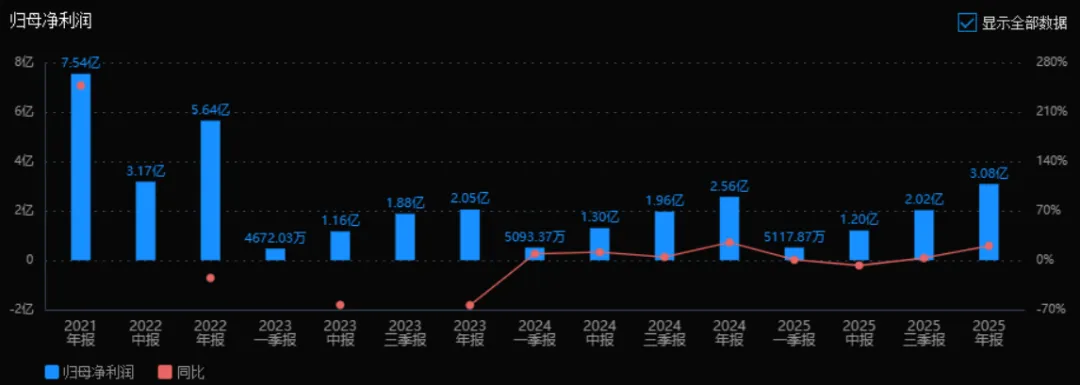

2)归母净利润

2025年归母净利润:3.08亿元

相比2024年增长:20.33%(2024年为2.56亿元)

评价:净利润同步增长,但增速略低于营收增速,说明盈利能力提升幅度略逊于收入增长。整体仍属良好,利润创造能力持续增强。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))

2025年ROE:9.97%,ROIC:7.34%

2024年ROE:9.54%,ROIC:7.45%

评价:ROE小幅提升(9.54% → 9.97%),ROIC略有下降(7.45% → 7.34%)。整体资本回报水平稳定,股东回报能力有所增强,但资本使用效率未明显改善。

4)销售毛利率

2025年毛利率:34.16%

2024年毛利率:35.79%

评价:毛利率同比下降1.63个百分点,需关注成本控制或产品结构变化。尽管营收增长,但盈利能力有所承压。

5)期间费用率

2025年期间费用率:27.45%

2024年期间费用率:30.98%

评价:费用率明显下降(改善3.53个百分点),说明公司费用控制能力增强,运营效率提升,这是净利润能随营收增长的重要支撑。

6)销售成本率

2025年销售成本率:65.84%

2024年销售成本率:64.21%

评价:成本率上升1.63个百分点,与毛利率下降对应,反映原材料或生产成本压力加大,需关注供应链管理能力。

7)净利润现金含量

2025年净利润现金含量:144.77%

2024年净利润现金含量:163.42%

评价:虽略有下降,但仍远高于100%,说明净利润的现金保障能力非常强,盈利质量高,经营现金流健康。

8)存货周转率和应收账款周转率

2025年:存货周转率 2.30次,应收账款周转率 16.64次

2024年:存货周转率 2.00次,应收账款周转率 18.57次

评价:存货周转加快,运营效率提升;应收账款周转率下降,回款速度略有放缓,需关注信用政策与客户账期管理。

9)应收账款和存货

2025年:应收账款 2.42亿元,存货 9.30亿元

2024年:应收账款 1.15亿元,存货 7.71亿元

评价:两者绝对值均上升,尤其应收账款翻倍增长,可能与收入增长及回款周期拉长有关。存货增长也较快,需防范积压风险。

10)资产负债率

2025年资产负债率:36.74%

2024年资产负债率:30.96%

评价:负债率上升约5.78个百分点,但仍处于合理偏低水平。公司适度加杠杆,可能为支持业务扩张,整体财务风险可控。

总体评价

该公司2025年表现出较强的营收增长和费用控制能力,净利润现金含量高,盈利质量较好,运营效率(存货周转)有所提升。但需关注以下隐忧:

毛利率下降、成本率上升,盈利能力承压;

应收账款激增,回款速度放缓;

存货增长较快,可能带来资金占用和跌价风险;

ROIC轻微下滑,资本使用效率未见提升。

总体来看,公司处于扩张期但伴随一定的成本和运营风险,未来需关注利润率修复和资产周转效率的改善。

4、品牌质量及客户资源:

品牌影响力:公司已成为安防视觉SoC解决方案的全球领导者,是全球主要安防品牌厂商的首选。在智能物联领域服务于全球顶尖的智能机器人、智能家居企业;智能车载SoC正加速融入主流车企供应链。

产品质量:公司SoC芯片达到行业领先水平,在图像质量、AI算力、功耗控制等核心指标上具备竞争优势。最新NVR SoC SSR670G集成8T算力与本地大模型,支持32路解码;机器人芯片SSU9366适配户外、陪伴等机器人;车载芯片SAC8905定位L2级辅助驾驶,集成32T NPU,支持BEV、Transformer先进算法。

客户分布: 智能安防:全球主要安防品牌厂商,2025年前五大客户合计销售金额26.20亿元,占年度销售总额88.16%。 智能物联:全球顶尖智能机器人企业(机器人出货量超过1000万颗)、智能家居企业,AI眼镜已有5-6家客户正在开发。 智能车载:30+家海内外Tier 1汽车供应商及整车厂,包括理想等新势力车企,一汽大众等传统车厂,以及日本等国际车厂(2026年及未来将有更多项目落地)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司主营业务为端边侧AI SoC芯片的设计、研发及销售,属于"新一代信息技术产业"之"集成电路设计"行业。AI SoC是专门为AI任务优化的SoC,通常集成NPU(神经网络处理器),提供高效率的并行计算能力。视觉AI SoC更专注于视觉数据处理,适合实时、低延迟推理。

上游:晶圆制造、封装测试服务、IP授权、EDA工具等。公司与全球领先晶圆代工厂、OSAT服务商建立长期战略合作关系。 下游:智能安防(IPC、NVR)、智能物联(机器人、智能穿戴、智能家居)、智能车载(行车记录仪、ADAS、智能座舱)、3D感知(激光雷达)等终端应用领域。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文数据: 全球AI SoC市场规模:2020年9.5亿颗,2024年15.6亿颗,2020-2024年复合年增长率13.3%;预计2029年达39亿颗,2024-2029年复合年增长率20%。 全球视觉AI SoC市场规模:2020年0.5亿颗,2024年2.5亿颗,2020-2024年复合年增长率45.9%;预计2029年达9.5亿颗,2024-2029年复合年增长率30.8%。

3、公司的市场地位:

2024年出货量计算:全球最大的视觉AI SoC供应商,市场占有率26.7%。 安防视觉AI SoC:全球第一,市场占有率41.2%。 2025年上半年:机器人视觉AI SoC全球排名第一。 智能安防:2025年出货量超过1.2亿颗,营收占比约65%。 智能物联:2025年出货量超过4100万颗,营收占比约22%。 智能车载:2025年出货量超过1300万颗,营收占比约11%。 截至2025年底,公司带AI算力的SoC累计出货超过5.5亿颗,2025年当年出货超过1.2亿颗。

4、公司的竞争对手:

智能安防:北京君正、华为海思、富瀚微等。 智能物联:瑞芯微、全志科技等。 智能车载:地平线、爱芯元智、安霸等。

5、公司对于竞争对手的竞争优势:

(1)市场份额领先:安防视觉AI SoC全球市占率41.2%,远超竞争对手。(2)技术平台完整:拥有全栈自研核心IP库和AI处理器工具链,竞争对手多采用外购IP方案。 (3)产品覆盖面广:横跨智能安防、智能物联、智能车载三大领域,竞争对手多聚焦单一领域。 (4)客户粘性强:与全球头部客户建立深度合作关系,提供"交钥匙"解决方案。 (5)全球化布局:海外重点客户订单持续增长,2026年日本车载市场将有更多项目落地。 (6)外延协同:收购富芮坤补强蓝牙连接能力,投资布局3D感知、具身智能、AI推理等前沿领域。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的信息,对未来三年利润增长进行推测:

2026年利润增长预测:预计归母净利润增长25%-35%,达到3.85-4.16亿元。 增长来源: (1)行业自然增长:全球视觉AI SoC市场2024-2029年复合年增长率30.8%,2026年行业增速约25%-30%。 (2)产能扩张及项目落地:智能车载前装业务在中国及日本市场多个定点项目持续突破,SAC8712于2026年上半年批量发货,SAC8901交付一汽大众等车厂,SAC8902配套国际车厂交付。 (3)机器人业务高增:机器人芯片SSU9366放量,具身智能机器人"小脑"及"大脑"SoC芯片在研,预计2026年机器人业务延续高速增长。 (4)AI眼镜量产:第一代AI眼镜芯片已量产,5-6家客户开发中,预计2026年贡献增量收入。 (5)3D感知启动:车载激光雷达芯片第一批产品2026年上半年量产,开始贡献收入。

2027年利润增长预测:预计归母净利润增长30%-40%,达到5.00-5.82亿元。 增长来源: (1)行业持续增长:视觉AI SoC市场保持25%-30%增速。 (2)车载业务放量:SAC8905联合国际车厂2027年正式量产,L2级辅助驾驶芯片进入大规模出货期;激光雷达芯片2027年逐步进入大规模量产阶段。 (3)机器人高端化:具身智能机器人芯片量产,最高可覆盖至128T算力,打开中高端市场。 (4)AI眼镜升级:第二代AI眼镜芯片预计2026年流片、2027年量产,采用更先进制程,ISP6.0技术领先。 (5)NVR高端化:SSR670G及后续高端边缘计算芯片放量,带动毛利率提升。

2028年利润增长预测:预计归母净利润增长25%-35%,达到6.25-7.86亿元。 增长来源: (1)行业成熟增长:视觉AI SoC市场增速可能放缓至20%-25%,但绝对增量仍可观。 (2)多业务线协同:安防、物联、车载、3D感知四大业务线全面发力,富芮坤蓝牙芯片整合效应显现。 (3)技术迭代红利:先进制程芯片占比提升,AI大模型在端边侧普及带动高算力芯片需求。 (4)全球化深化:海外收入占比提升,日本、欧美等高端市场突破。

三年年均增长率预测:综合上述分析,2026-2028年归母净利润年均复合增长率约28%-35%。

关键风险因素: (1)技术迭代风险:若AI算法演进方向变化,可能影响芯片架构适应性。 (2)市场竞争加剧:国际巨头和国内企业加速进入AI芯片市场。 (3)供应链风险:晶圆制造产能紧张及国际贸易摩擦可能影响供应。 (4)项目落地进度:车载、激光雷达等新业务放量时间可能延后。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:104.50、104.50、76.38

注:$星宸科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。