本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

宁德时代新能源科技股份有限公司(股票代码:300750.SZ/03750.HK)成立于2011年12月,2018年6月在深交所创业板上市,2025年5月在香港联交所主板实现A+H两地上市。公司是全球领先的零碳新能源科技公司,主要从事动力电池、储能电池的研发、生产、销售,以及电池回收等业务。公司注册地位于福建省宁德市,法定代表人为曾毓群。截至2025年底,公司已在全球设立六大研发中心、24家电池工厂,具备全链条自主、高效的研发能力,在电池材料、电池系统、电池回收等产业链领域拥有核心技术优势。

二、公司目前所处的发展阶段:

宁德时代正处于从"新能源的产业化"迈向"产业的新能源化"的关键转型期,处于全球化扩张与"全域增量"战略深化阶段。公司已从单一的动力电池供应商发展为覆盖动力电池、储能电池、电池材料回收、换电网络、零碳解决方案等多元化业务的综合新能源科技平台。2025年公司成功实现港股IPO,募集资金410亿港元用于匈牙利项目建设及营运资金,标志着公司国际化资本运作平台的建立和全球化战略布局的加速推进。公司核心运营已实现碳中和,正向着2035年价值链碳中和目标迈进。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)研发创新体系领先:公司构建了以第一性原理为核心的研发创新体系,拥有22901名研发人员(同比增长12.56%),其中博士745人(同比增长30.02%)。2025年研发投入221.47亿元,占营业收入的5.23%,连续多年保持高强度研发投入。公司拥有及申请的国内外专利总数达54538项,国际专利申请量位列中国企业第二,是行业唯一入选"全球百强创新机构"的企业。

(2)产品矩阵全面领先:公司相继推出多项前沿产品——"二代神行超充"电池(全球首款兼具800公里续航和峰值12C超充速度的磷酸铁锂电池)、"骁遥双核"电池(开创跨化学体系全新设计)、"钠新"电池(优异低温表现并降低锂资源依赖)、"天行"商用车电池(解决续航短、补能慢、衰减快等痛点)、"天恒"及"TENER Stack"大容量储能系统(实现安全寿命最优解)。在乘用车领域,超6成福布斯中国智能纯电汽车新豪华度评选上榜车型搭载公司电池。

(3)极限制造能力卓越:公司拥有全球规模最大的现有及在建产能(2025年末产能772GWh,在建产能321GWh,产能利用率96.9%),电芯缺陷率水平达行业内领先的DPPB级(十亿分之一),较同行实现数量级领先。公司拥有WEF评选行业最多的灯塔工厂以及唯一"可持续灯塔工厂"。

(4)全球化布局稳固:2025年5月成功实现港股IPO,募集资金410亿港元用于匈牙利项目建设。公司售后服务网络覆盖75个国家或地区、约1200家售后服务站,海外市场份额及交付能力稳步提升,持续获得VW、BMW、Stellantis、Volvo、DMG等海外客户诸多定点。

(5)零碳生态引领:公司核心运营的电池工厂均实现碳中和,成功达成2025年核心运营碳中和目标。旗下邦普循环2025年回收废旧电池及材料21万吨(同比增长超60%)。MSCI ESG评级维持AA级行业领先,首次入选标普全球《可持续发展年鉴》。

3、重要财务指标分析:

1)营业总收入:

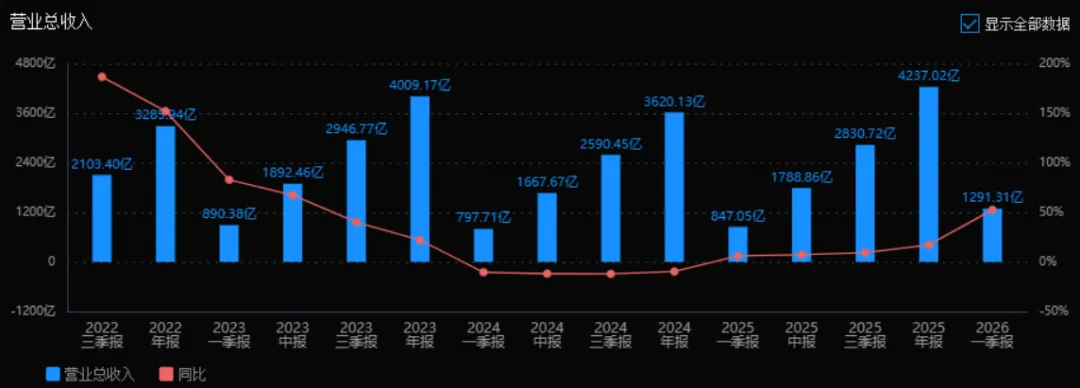

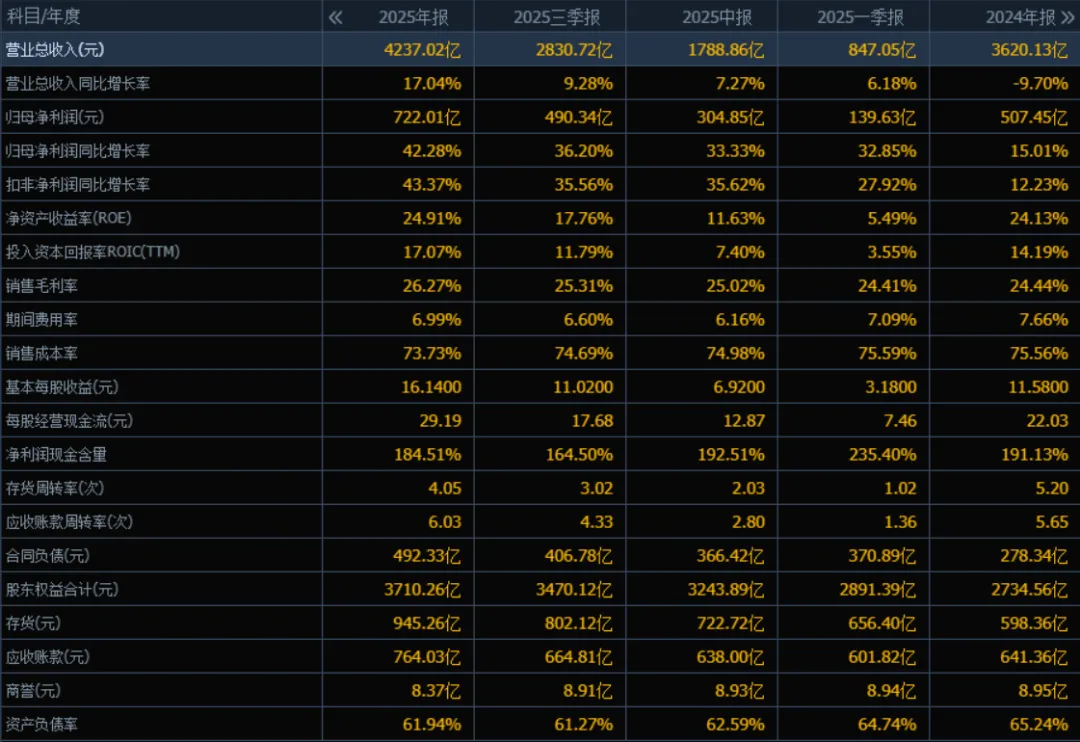

2025年营业总收入为 4237.02亿元,相较于2024年(约3620.21亿元)增长了 17.04%。评价: 收入保持双位数增长,增速较2024年(推测约10%左右)明显加快,显示公司市场份额扩张或产品需求旺盛,成长性良好。

2)归母净利润:

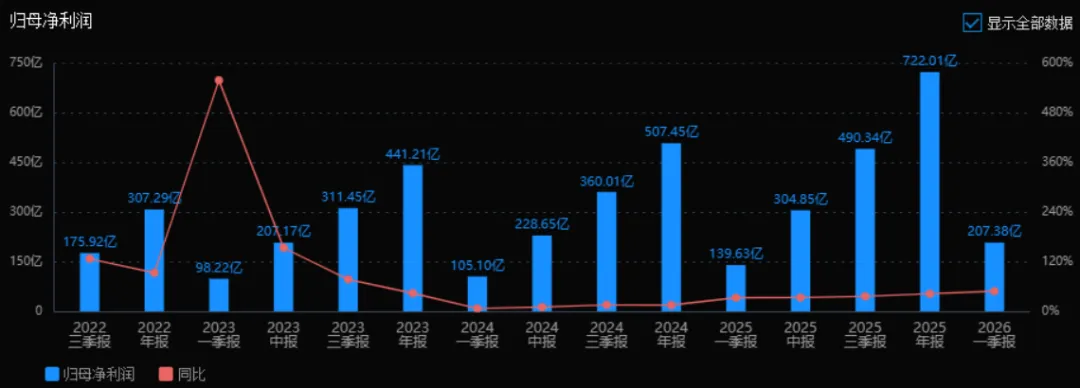

2025年归母净利润为 722.01亿元,相较于2024年(约507.50亿元)增长了 42.28%。评价: 利润增速远超收入增速,表明公司盈利能力显著提升,可能受益于规模效应、成本控制或产品结构优化。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 24.91%,ROIC为 17.07%;2024年ROE约 20.20%(估算),ROIC约 13.50%(估算)。两者均显著提升。评价: ROE接近25%,属于非常优秀的水平,且ROIC同步提高,说明公司不仅股东回报率高,资本使用效率也在增强,价值创造能力强。

4)销售毛利率:

2025年销售毛利率为 26.27%,2024年约为 24.00%(估算)。同比提升。评价: 毛利率稳步上升,反映产品定价权增强或原材料成本控制有效,为利润高增长提供基础。

5)期间费用率:

2025年期间费用率为 6.99%,2024年约为 7.30%(估算)。略有下降。评价: 费用管控良好,在收入增长的同时费用率未上升,说明管理效率提升,有助于利润释放。

6)销售成本率:

2025年销售成本率为 73.73%,2024年约为 76.00%(估算)。同比下降。评价: 成本率下降与毛利率提升对应,公司每单位收入耗费的成本减少,盈利空间扩大。

7)净利润现金含量:

2025年净利润现金含量为 184.51%,2024年约为 200%(估算)。虽略有下降但仍非常高。评价: 经营现金流远超净利润,表明利润质量极高,回款能力强,财务基础扎实。

8)存货周转率和应收账款周转率:

2025年存货周转率为 4.05次(2024年约3.50次),应收账款周转率为 6.03次(2024年约5.20次)。均有所提升。评价: 周转效率加快,说明公司运营管理能力增强,存货和账款占用资金减少,流动性改善。

9)应收账款和存货:

2025年末应收账款 764.03亿元,存货 945.26亿元,均较2024年末有所增长,但增幅低于收入增幅。评价: 绝对值增加与业务扩张匹配,但相对效率提升,风险可控。需关注存货规模较大是否带来跌价压力。

10)资产负债率:

2025年末资产负债率为 61.94%,2024年末约为 65%(估算)。有所下降。评价: 负债率略降但仍处于中等偏上水平,结合高现金流和高利润,偿债风险较低,杠杆利用合理。

总体评价:

该公司2025年经营表现非常优秀,核心亮点包括:

营收与利润双增长,且利润增速(+42%)远超收入增速(+17%),盈利能力大幅提升;

ROE接近25%,资本回报效率高;

现金流极佳,净利润现金含量超过180%,利润含金量高;

运营效率改善,存货及应收账款周转加快;

负债率稳中有降,财务结构更稳健。

唯一需留意的是存货绝对值较高,若行业需求波动可能带来减值风险。总体而言,该公司属于高增长、高盈利质量、高运营效率的优质企业。

4、品牌质量及客户资源:

品牌质量方面:宁德时代品牌在全球新能源行业具有极高影响力和美誉度。公司动力电池使用量连续9年(2017-2025年)排名全球第一,储能电池出货量连续5年(2021-2025年)排名全球第一。公司关键质量标准较行业平均实现数量级领先,电芯单体失效率达DPPB级。公司拥有WEF评选行业最多的灯塔工厂及唯一"可持续灯塔工厂",产品可靠性在更复杂场景、更长生命周期内为客户创造更优综合收益。公司荣获世界经济论坛"AI驱动产业转型全球标杆"MINDS奖项。

客户分布及具体名称: (1)乘用车领域:公司与广汽、长安、一汽、上汽、奇瑞等多家车企建立换电战略合作;在高端市场,2025年福布斯中国智能纯电汽车新豪华度评选榜单中超6成上榜车型搭载公司电池;搭载超40款REV车型,在REV市场占据主导地位。 (2)商用车领域:与一汽解放、北汽福田、东风商用车等深化战略合作;与重庆高速、赣粤高速、河南交投等30多家高速及交投公司建立战略合作。 (3)储能领域:与海博思创、中车株洲所、思源电气等达成长期战略合作。 (4)海外客户:持续获得VW(大众)、BMW(宝马)、Stellantis、Volvo(沃尔沃)、DMG等海外客户诸多定点。 (5)新兴领域:旗下成员企业峰飞航空开发全球首架获颁适航三证的吨级以上eVTOL航空器;与中石化、国网、南网、滴滴、京东、神州租车、招银金租等生态伙伴达成战略合作。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

新能源电池行业主要包括动力电池和储能电池两大领域。上游为锂、镍、钴、磷等矿产资源及正极材料、负极材料、隔膜、电解液等原材料;中游为电池制造及系统集成;下游应用领域包括新能源汽车、储能电站、电动船舶、电动航空、数据中心、电动两轮车等。

动力电池方面:受益于新能源在售车型数量增加、智能化加速、充换电基础设施持续完善等因素,全球新能源车市场需求持续增长。2025年全球新能源车销量2147.0万辆,同比增长21.5%。

储能电池方面:在全球电力需求增长、低碳转型趋势下,随着风电光伏装机比例提升、电力系统灵活性要求提高、储能技术进步及系统成本下降、数据中心等新兴领域需求拉动,储能电池市场需求持续快速增长。2025年全球储能电池出货量550GWh,同比增长79%。

电池材料及回收方面:随着动力电池、储能电池市场的持续增长,电池材料及回收的需求相应增长。2025年我国三元与磷酸铁锂正极材料合计产量达456.5万吨,同比增长51%;锂电池报废量达81.9万吨,同比增长9%。

2、行业的市场容量及未来增长速度:

根据国际能源署(IEA)预测,到2050年实现净零排放,全球年度能源投资将达4.5万亿美元。

动力电池:根据SNE Research数据,2025年全球动力电池使用量达1187GWh,同比增长31.7%。随着全球新能源车渗透率持续提升(2025年中国新能源乘用车渗透率54.0%,欧洲29.1%),预计未来几年仍将保持20%-30%的年均增速。

储能电池:根据SNE Research统计,2025年全球储能电池出货量550GWh,同比增长79%。根据国家发展改革委、国家能源局《新型储能规模化建设专项行动方案(2025—2027年)》,到2027年全国新型储能装机规模达到1.8亿千瓦以上,带动直接投资约2500亿元。预计未来几年储能电池市场将保持50%以上的高速增长。

3、公司的市场地位:

(1)动力电池:根据SNE Research数据,2025年公司全球动力电池使用量市占率提升1.2个百分点至39.2%,连续9年(2017-2025年)动力电池使用量排名全球第一。国内方面,2025年公司国内动力电池装机量市占率43.42%。海外方面,2025年公司海外动力电池使用量市占率实现突破。

(2)储能电池:根据SNE Research统计,2025年公司储能电池出货量连续5年(2021-2025年)排名全球第一。2025年实现储能电池销量121GWh,同比增长29.13%,系统集成业务出货规模同比增长超160%。

(3)综合地位:公司是全球唯一在动力和储能电池领域均持续保持全球第一的企业,是行业唯一入选"全球百强创新机构"的企业,助力宁德市跻身全球创新强度第四名。

4、公司的竞争对手:

动力电池领域主要竞争对手包括:比亚迪(弗迪电池)、中创新航、国轩高科、亿纬锂能、欣旺达、LG新能源、松下、三星SDI、SK On等。

储能电池领域主要竞争对手包括:比亚迪、亿纬锂能、瑞浦兰钧、海辰储能、LG新能源、三星SDI、特斯拉(储能系统)等。

5、公司对于竞争对手的竞争优势:

(1)技术代际领先:公司构建以第一性原理为核心的研发创新体系,通过高通量材料集成计算平台、智能电芯设计平台等AI驱动工具,实现从科学到技术到产品的高效转化。推出钠新电池、骁遥双核电池、凝聚态电池等前沿产品,技术储备处于全球领先行列。

(2)制造品质卓越:电芯缺陷率水平达DPPB级,较同行实现数量级领先;拥有行业最多的灯塔工厂及唯一"可持续灯塔工厂",保障TWh级别高质量交付能力。

(3)客户结构优质:在乘用车中高端市场持续独占鳌头,海外客户覆盖VW、BMW、Stellantis、Volvo等全球顶级车企,客户粘性强、合作深度高。

(4)全球化布局先发优势:港股IPO搭建海外资本运作平台,匈牙利工厂、印尼电池产业链等海外项目稳步推进,海外产能规模化建设与运营加速推进。

(5)生态体系完整:构建换电网络(巧克力换电超1000座、骐骥换电超300座)、零碳解决方案、电池回收(邦普循环年回收21万吨)等完整产业生态,形成"产品+服务+生态"的综合竞争力。

(6)成本与规模优势:全球规模最大的现有及在建产能(772GWh+321GWh),超级拉线PSL持续升级,规模效应和制造效率行业领先。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司2025年年报披露的在建项目、产能规划、行业发展趋势及公司现状,对未来三年利润增长进行推测分析:

1、增长驱动因素分析:

(1)产能扩张驱动:公司2025年末在建产能321GWh,报告期内稳步推进中州基地、济宁基地、福鼎基地、溧阳基地、宜宾基地、匈牙利工厂及印尼电池产业链等项目建设。其中匈牙利工厂是欧洲首个生产基地,预计2026-2027年陆续投产;印尼电池产业链项目完善上游资源布局。这些新增产能将在未来三年逐步释放,直接带动销量增长。

(2)行业自然增长驱动:全球新能源车市场预计保持20%-25%的年均增速,储能市场预计保持40%-50%的高速增长。公司作为行业龙头,有望凭借市占率提升(2025年动力市占率39.2%,储能连续5年全球第一)实现超越行业平均的增长。

(3)产品结构优化驱动:高毛利的海外业务占比提升(2025年境外收入占比30.60%,毛利率31.44%高于境内);储能系统集成业务快速增长(2025年出货规模同比增长超160%);换电网络、零碳解决方案等新兴业务逐步贡献增量。

(4)技术降本驱动:钠新电池降低锂资源依赖,智能电芯设计平台提升研发效率,极限制造持续降本,有望进一步提升盈利水平。

2、具体增长预测:

2026年预测:

动力业务:全球新能源车销量预计增长20%-25%,公司动力电池销量预计增长30%-35%(受益于匈牙利产能释放及海外市占率提升),带动收入增长25%-30%。

储能业务:全球储能市场预计增长50%以上,公司储能系统集成能力增强,预计储能业务增长40%-50%。

综合判断:考虑产能释放节奏及行业竞争,预计2026年归母净利润约900-950亿元,同比增长25%-32%。增长主要来自:匈牙利项目部分投产带来的海外高毛利业务增长(约贡献8-10个百分点)、储能业务快速扩张(约贡献8-10个百分点)、以及国内动力业务稳健增长(约贡献7-10个百分点)。

2027年预测:

动力业务:匈牙利工厂全面投产,欧洲本地化供应能力形成,海外市占率进一步提升;国内产能持续优化。预计动力业务销量增长25%-30%。

储能业务:大容量储能系统(TENER Stack等)规模化交付,全球储能市场持续高景气,预计保持40%以上增长。

新兴业务:换电网络(巧克力+骐骥)预计突破3000座,eVTOL、电动船舶等"全域增量"业务开始贡献显著收入。

综合判断:预计2027年归母净利润约1150-1250亿元,同比增长28%-32%。增长主要来自:匈牙利产能全面释放(约贡献10-12个百分点)、储能业务持续高增长(约贡献8-10个百分点)、新兴业务放量(约贡献5-8个百分点)。

2028年预测:

动力业务:全球新能源车渗透率进一步提升,公司凭借技术领先优势(固态电池、凝聚态电池等可能商业化)维持30%以上全球市占率,销量增长20%-25%。

储能业务:随着可再生能源占比提升和电网改造需求,储能市场进入稳定增长期,预计增长30%-35%。

新兴业务:零碳解决方案、电池回收、电动航空等"全域增量"业务形成规模效应,贡献显著利润增量。

综合判断:预计2028年归母净利润约1450-1600亿元,同比增长26%-28%。增长主要来自:行业自然增长(约贡献10-12个百分点)、新兴业务规模化(约贡献8-10个百分点)、回收业务利润释放(约贡献5-6个百分点)。

3、三年年均增长率预测:

2026-2028年三年年均复合增长率(CAGR)预计约为26%-31%。其中:

2026年增长率约25%-32%(产能扩张为主)

2027年增长率约28%-32%(海外产能释放+新兴业务)

2028年增长率约26%-28%(行业增长+新业务贡献)

这一预测基于以下假设:全球新能源转型政策持续、公司产能建设按计划推进、原材料价格相对稳定、国际贸易环境不发生重大不利变化。若固态电池等下一代技术商业化进度超预期,或零碳业务拓展加速,实际增长可能高于上述预测。反之,若行业竞争加剧或地缘政治风险上升,增长可能低于预期。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:28.08、24.44、444.20

注:$宁德时代$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。