本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

上海新阳半导体材料股份有限公司(股票代码:300236)成立于2004年,2011年6月在深交所创业板上市。公司注册地址位于上海市松江区思贤路3600号,法定代表人王溯。公司主要从事两大类业务:一是集成电路制造及先进封装用关键工艺材料及配套设备的研发、生产、销售和服务;二是环保型、功能性涂料的研发、生产及相关服务业务。公司是国内集成电路关键工艺材料领域的领军企业,产品覆盖电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心技术领域。

二、公司目前所处的发展阶段:

公司目前处于快速扩张与高质量发展并行的成长阶段。2025年是公司"拓展提升的发展阶段",公司正从"集成电路关键工艺材料行业跟跑者变成局部领跑者"。公司正在实施大规模产能扩张计划,包括合肥新阳扩产项目、上海化学工业区项目以及上海松江本部年产50000吨集成电路关键工艺材料及总部、研发中心项目。同时,公司持续深化"半导体气息"管理理念,强化技术创新和人才培养,实施股权激励计划,为长期可持续发展奠定基础。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术优势:公司形成了拥有完整自主可控知识产权的电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心技术。用于晶圆电镀与晶圆清洗的第二代核心技术已达到国内领先水平,用于存储芯片蚀刻的第五大核心技术已处于国际领先水平。公司是国内第一家能够对芯片铜互连工艺(Damascene)90-14nm各技术节点全覆盖,对芯片逻辑、模拟、存储各电路产品全满足的本土企业。

(2)创新优势:公司持续投入资源进行技术创新与产品研发,半导体业务上市以来研发投入年均占营收比超20%。2025年研发投入总额2.69亿元,占本期营业收入的13.91%,较上年同期增加22.37%。半导体业务技术开发团队已达270人,30%为硕士研究生以上学历。

(3)核心客户优势:国内大多数半导体封装企业、国内众多知名晶圆制造企业是公司的长期合作客户。截至2025年底,在国内已投入运行的集成电路生产线中,公司已成为66条12寸集成电路生产线和25条8寸集成电路生产线的Baseline(基准材料),占比分别超过80%和50%。

(4)产品质量管控优势:公司已按照晶圆制造材料的要求建立了完善的产品质量和工艺管控体系,2006年通过ISO9001认证,2016年通过IATF16949认证,2024年通过ISO17025 CNAS现场认可,在多个客户全球供应商评比中屡次获得第一名。

(5)本土化优势:相对于国外厂商,公司占据中国大陆的地理优势,本土化的服务模式有利于及时响应客户需求,降低客户仓储和物流成本。

(6)专利优势:截至报告期末,公司已申请专利595项,其中中国发明专利407项(已经授权216项),国际发明专利17项(已经授权12项)。

3、重要财务指标分析:

1)营业总收入:

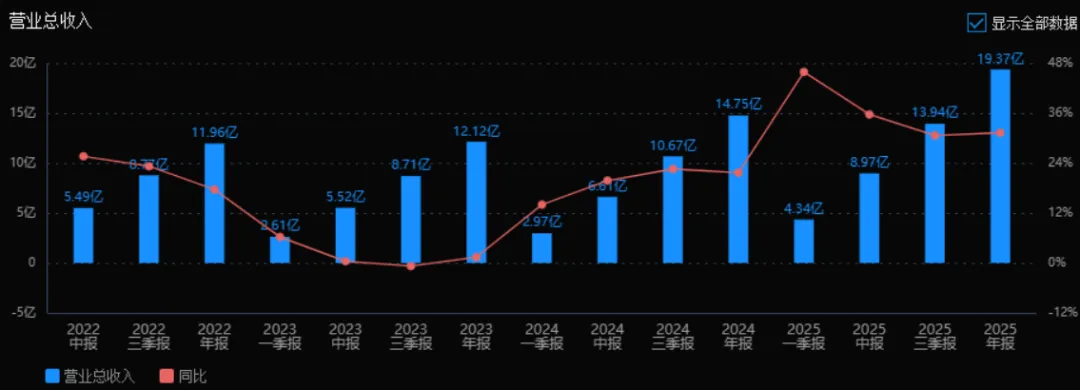

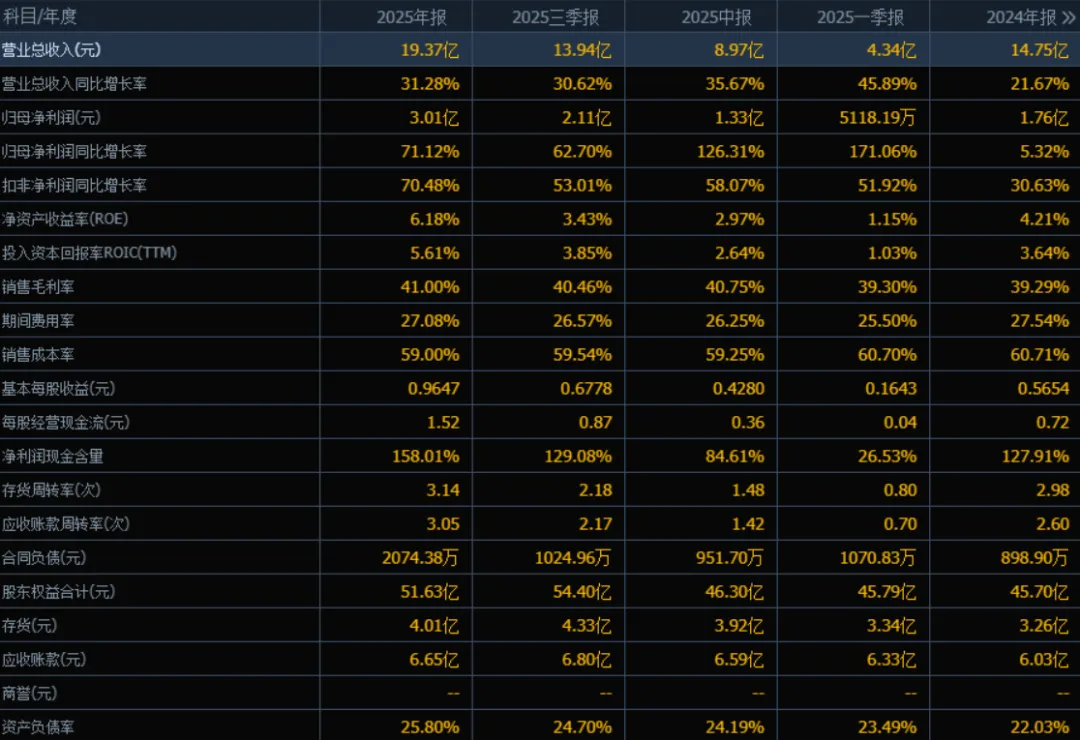

2025年为19.37亿元,相较于2024年的14.75亿元增长 31.28%。✅ 评价: 营收增长明显加速(2024年增速为21.67%),显示公司业务扩张能力增强,市场占有率或需求提升。

2)归母净利润:

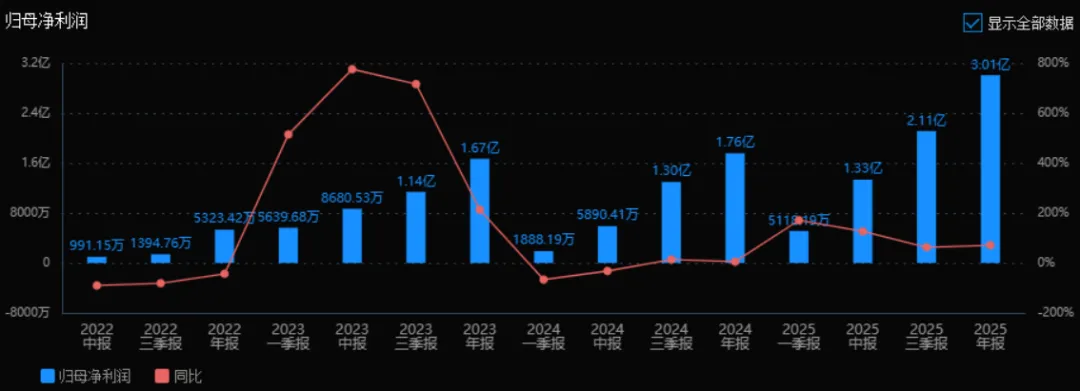

2025年为3.01亿元,相较于2024年的1.76亿元增长 71.12%。✅ 评价: 利润增速远超营收增速,说明盈利能力大幅提升,可能来自毛利率改善、费用控制或规模效应。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年 ROE为6.18%,ROIC为5.61%;2024年 ROE为4.21%,ROIC为3.64%。✅ 评价: 两个指标均有明显提升,表明公司对股东和资本的回报效率增强,经营质量改善。

4)销售毛利率:

2025年为 41.00%,2024年为 39.29%。✅ 评价: 毛利率稳步提升,说明产品定价能力或成本控制能力增强,是利润增长的重要支撑。

5)期间费用率:

2025年为 27.08%,2024年为 27.54%。✅ 评价: 费用率略有下降,说明公司在扩张过程中仍能控制费用增长,管理效率提升。

6)销售成本率:

2025年为 59.00%,2024年为 60.71%。✅ 评价: 成本率下降,与毛利率提升对应,进一步验证成本控制或产品结构优化。

7)净利润现金含量:

2025年为 158.01%,2024年为 127.91%。✅ 评价: 净利润现金含量高且进一步提升,说明利润质量优秀,现金流充足,盈利真实可靠。

8)存货周转率和应收账款周转率:

存货周转率: 2025年为3.14次,2024年为2.98次

应收账款周转率: 2025年为3.05次,2024年为2.60次

✅ 评价: 两项周转率均提升,说明公司运营效率提高,存货和回款管理能力增强。

9)应收账款和存货:

应收账款: 2025年为6.65亿元,2024年为6.03亿元

存货: 2025年为4.01亿元,2024年为3.26亿元

✅ 评价: 虽然绝对值上升,但结合营收和周转率提升来看,增长属于健康扩张,未出现明显积压或回款恶化。

10)资产负债率:

2025年为 25.80%,2024年为 22.03%。✅ 评价: 负债率略有上升但仍处于较低水平,财务结构稳健,偿债风险低,具备进一步融资扩张空间。

综上所述:

该公司2025年经营表现全面向好,表现为:

营收与利润双高增长,且利润增速远超营收;

盈利能力指标(毛利率、ROE、ROIC)显著提升;

运营效率提高(存货、应收账款周转加快);

现金流质量优秀,利润含金量高;

财务结构稳健,负债率低,风险可控。

? 结论: 公司处于高质量成长阶段,盈利能力和运营效率同步改善,财务健康度高,具备良好的投资价值和持续发展能力。需关注后续营收增速是否能维持,以及资产扩张是否带来负债率进一步上升。

4、品牌质量及客户资源:

品牌在行业中的影响力及美誉度:公司是国家工信部第一批"专精特新"小巨人企业、上海市集成电路关键工艺材料重点实验室高新技术企业、上海市企业技术中心、上海市专利工作示范企业。公司多次承担国家重大科技专项《极大规模集成电路制造装备及成套工艺专项》项目,并获得国家专项体制创新奖。公司已经形成了行业领先的品牌优势,作为国内知名半导体工艺材料的品牌优势有助于公司行业地位的提升和市场销售规模的不断扩大。

质量水平:公司产品质量达到国际先进水平。在多个客户全球供应商评比中屡次获得第一名。公司自主研发的晶圆制造用光刻胶系列产品部分测试数据结果优异,少数品类关键光学数据处行业领先水平。公司开发的用于3D NAND存储芯片的高选择比氮化硅蚀刻液,选择性蚀刻速率最高可达2000:1,技术水平已处于国际领先水平。

客户分布:公司客户主要分布在半导体行业,包括:

国内大多数半导体封装企业

国内众多知名晶圆制造企业

200多个半导体封装企业

100多个晶圆制造企业

前五名客户合计销售金额9.49亿元,占年度销售总额的48.99%,客户集中度较高。具体客户名称未披露,但包括国内主流晶圆制造公司和存储芯片制造企业。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

集成电路产业作为半导体产业的重要组成部分,是支撑数字经济与电子信息产业高质量发展的核心基石。集成电路产业链包括集成电路设计、晶圆制造和封装测试等子行业。公司专注于集成电路制造领域关键工艺材料的研发与生产,产品覆盖电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大系列,隶属于半导体材料行业,位于集成电路产业链上游。

上游主要是原材料供应商,包括化学原料、特种气体、靶材等;下游主要是晶圆制造企业和封装测试企业。公司处于产业链上游的关键材料环节,对半导体产业的发展起着重要支撑作用。

2、行业的市场容量及未来增长速度:

根据国际半导体产业协会(SEMI)的数据,全球半导体晶圆厂产能将由2024年的3150万片/月增长至2025年的3370万片/月(以8英寸晶圆当量计算)。预计2025年中国大陆晶圆月产能将同比增长14%到1010万片,占据全球总量的三分之一,位居全球第一。

根据半导体材料市场调研机构TECHCET的预测:

2025年全球半导体材料市场将达到约700亿美元规模,同比增长约6%

预计今后市场将以年均4.5%的复合增长率增长,到2029年市场规模将超过870亿美元

2024年全球半导体湿电子化学品市场规模约50亿美元,2025年预计增长约5.7%

2029年全球半导体湿电子化学品市场规模将超过60亿美元,复合增长率为5.8%

2024年全球半导体电镀化学品市场规模约为10.8亿美元,2025年将增长10%至11.9亿美元

2024-2029年全球半导体电镀化学品市场规模复合增长率为8.6%

2024年全球半导体CMP抛光材料市场规模为34.2亿美元,2025年预计增长6%至36.2亿美元

2024-2029年全球半导体CMP抛光材料市场规模复合增长率为8.6%,2029年市场规模将超过50亿美元

根据SEMI数据,2024年全球半导体光刻胶市场规模同比增长16.15%至27.32亿美元,预计2025年将持续上行趋势。根据中国电子材料行业协会(CEMIA)统计数据,预计到2025年中国集成电路晶圆制造用光刻胶市场规模将达到55.77亿元。

3、公司的市场地位:

公司是国内集成电路关键工艺材料领域的领军企业,具体市场地位体现在:

在国内已投入运行的集成电路生产线中,已成为66条12寸集成电路生产线和25条8寸集成电路生产线的Baseline(基准材料),占比分别超过80%和50%

是国内第一家能够对芯片铜互连工艺(Damascene)90-14nm各技术节点全覆盖的本土企业

在存储芯片蚀刻领域,技术水平已处于国际领先水平

已成为国内光刻胶供应链中重要一环

2025年集成电路材料总销量2.85万吨,相较去年同期增长了45%,其中晶圆制造用化学材料产品销量占比超80%

4、公司的竞争对手:

公司主要竞争对手为美国、日本、欧洲等国际知名半导体材料供应商,这些企业具有先发优势,长期处于垄断地位。具体包括:

美国企业:如应用材料公司(Applied Materials)相关材料部门

日本企业:如东京应化(TOK)、JSR、信越化学、富士胶片等光刻胶和材料企业

欧洲企业:如默克(Merck)电子材料部门等

国内竞争对手包括其他正在发展中的半导体材料企业,但公司在多个细分领域处于领先地位。

5、公司对于竞争对手的竞争优势:

(1)本土化服务优势:相对于国外厂商,公司占据中国大陆的地理优势,本土化的服务模式有利于及时响应客户需求,灵活性较强,能够降低客户仓储和物流成本。

(2)技术迭代优势:公司研发团队在客户对产品和技术需求形成前即与客户沟通,紧密联系,开发新产品或提升产品性能以满足客户需求。国外竞争对手由于其核心技术人员在海外,响应速度、服务质量以及深度上远远不及公司。

(3)成本优势:国际知名半导体材料供应商产品价格一般较高,公司产品在保证质量的前提下具有成本优势。

(4)认证优势:公司已经成为国内大多数半导体封装企业和众多知名晶圆制造企业的长期合作客户,产品已通过严格认证,客户粘性高。

(5)整体解决方案优势:公司能够为客户提供化学材料、配套设备、应用工艺和现场服务一体化的整体解决方案。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司正在投资兴建的项目和产能、所在行业的发展情况以及公司的发展现状,对未来三年利润增长情况进行推测:

1、产能扩张项目:

(1)合肥新阳扩产项目:已完成立项以及环安评等审批手续,已完成部分产线建设,即将进入调试及试生产阶段。合肥新阳为公司集成电路制造用关键工艺材料第二生产基地。

(2)上海化学工业区项目:稳步推进中,作为第三产业基地。

(3)上海松江本部项目:128亩年产50000吨集成电路关键工艺材料及总部、研发中心项目,年内立项、年内开工,目前进展顺利。

(4)合肥工厂规划产能已完成建设,产线已能够投入使用,但部分产品尚需客户验证。

2、行业发展趋势:

全球半导体销售额2025年达7917亿美元,同比增长25.6%,2026年有望首度突破1万亿美元大关

中国半导体销售额2025年首次跨越2000亿美元,达到2100亿美元以上,同比增长超过15%

2025年中国大陆晶圆月产能同比增长14%,预计未来将保持增长

国产替代进程加速,政策支持力度持续加大

3、利润增长预测:

2026年:

增长驱动因素:合肥新阳扩产项目投产,产能释放;上海松江本部项目建设推进;半导体行业持续景气,国产替代加速。

预计净利润增长率:35%-45%

增长来源:约20%来自行业自然增长(全球半导体材料市场增长约6%,中国市场增长更快),约15%-25%来自公司产能扩张和市场份额提升。

2027年:

增长驱动因素:合肥新阳产能全面释放;上海化学工业区项目逐步投产;上海松江本部项目部分投产;新产品(如ArF浸没式光刻胶、先进制程研磨液等)通过客户验证并放量。

预计净利润增长率:40%-50%

增长来源:约15%来自行业自然增长,约25%-35%来自公司产能扩张和新产品贡献。特别是年产50000吨集成电路关键工艺材料项目将开始贡献显著增量。

2028年:

增长驱动因素:上海松江本部项目全面投产;上海化学工业区项目产能释放;公司在先进制程材料领域(如14nm以下)实现突破;AI、高性能计算等新兴应用带动需求。

预计净利润增长率:30%-40%

增长来源:约10%-15%来自行业自然增长,约15%-25%来自公司产能扩张和技术升级带来的市场份额提升。

三年年均复合增长率(CAGR)预测: 基于2025年净利润3.01亿元为基数,按照上述增长率测算:

2026年净利润:4.06-4.36亿元

2027年净利润:5.68-6.54亿元

2028年净利润:7.38-9.16亿元

三年年均复合增长率约为:34%-44%

需要说明的是,上述预测基于以下假设:

全球半导体行业保持景气,无重大下行周期

公司产能建设项目按计划推进

新产品研发和客户认证进展顺利

国产替代政策持续支持

无重大原材料价格波动和地缘政治风险

若出现行业周期性下行、项目建设延迟或客户认证不及预期等情况,实际增长可能低于上述预测。反之,若行业景气度超预期或公司技术突破加速,增长可能高于预期。

预测公司发展速度:

1、PEG估值法:

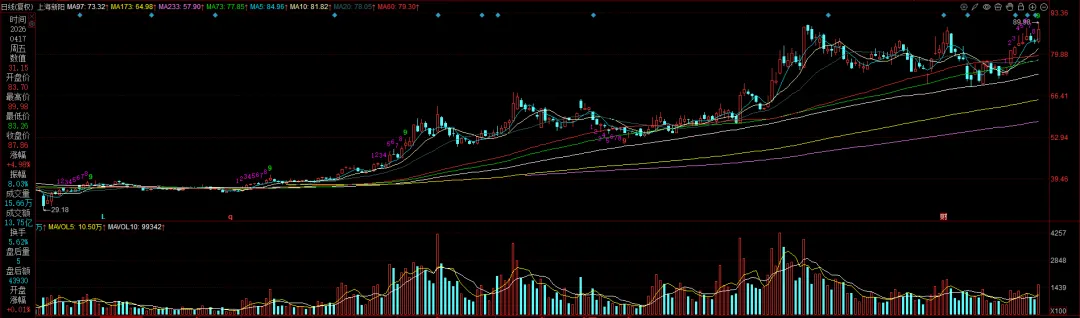

静态PE、动态PE、最新价分别为:91.57、91.57、87.86

注:$上海新阳$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。