北京时间2026年4月23日(下周四)特斯拉将发布2026年第一季度财报。这是市场在2024、2025年连续两年交付量下滑、全年营收首次同比下降之后,对特斯拉基本面与AI叙事能否同步兑现的一次关键检验。

01

交付量低于预期

财报前最重要的硬数据已于4月2日披露。

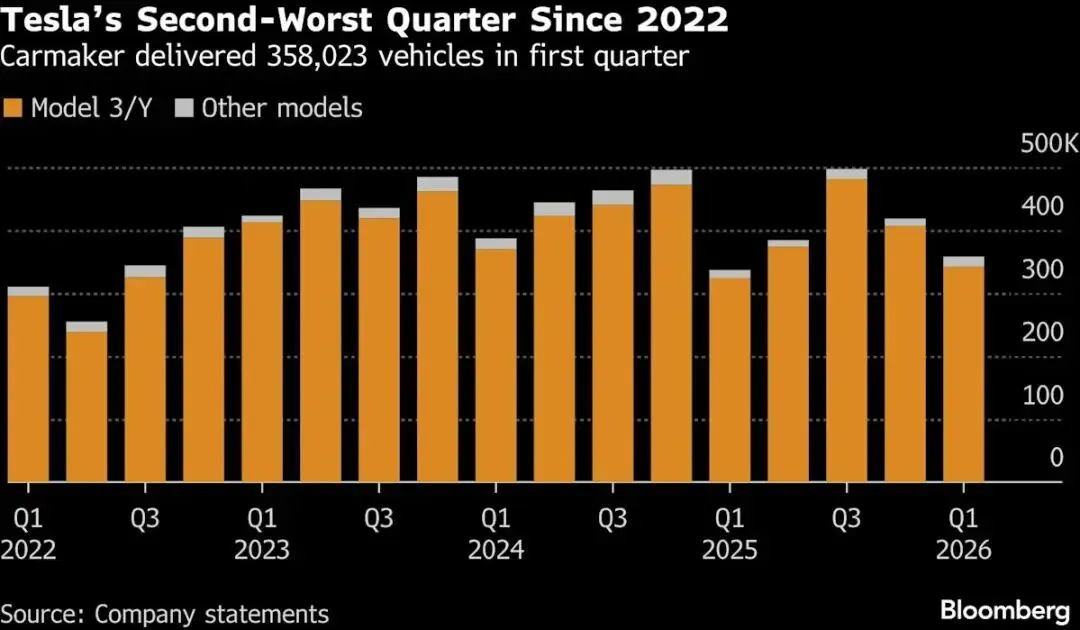

特斯拉2026年一季度全球交付量为358,023辆同比增长6.3%,但环比下滑14.4%,明显低于23家卖方分析师此前给出的36.5645万辆一致预期

也低于预测平台Polymarket此前隐含概率最高的"低于35万辆"区间。生产端共生产40.8万辆,产销差扩大至约5万辆,库存积压压力有所上升。

从车型结构看,Model 3和Model Y合计交付约35.1万辆,依然是绝对主力。

Cybertruck上市已超两年,与Model S、Model X合并计算的"其他车型"交付仅约1.4万辆,规模化效应迟迟未能显现。

特斯拉已于年初宣布逐步停产Model S与Model X,相关生产线将改造为Optimus人形机器人产线,计划年产能最终达百万台。

中国市场是一季度为数不多的亮点。上海超级工厂一季度交付21.3万辆,同比增长23.5%,3月单月交付超8.56万辆刷新年内新高,在乘联分会3月新能源乘用车厂商批发销量榜中排名第三,仅次于比亚迪和吉利。

为刺激销量,特斯拉中国一季度推出多轮金融优惠,包括低息贷款、零息贷款及车漆选装福利。储能业务延续强劲势头,一季度超级充电网络电力输出达1.8太瓦时,同比增长22%。

02

分析师预期分歧明显

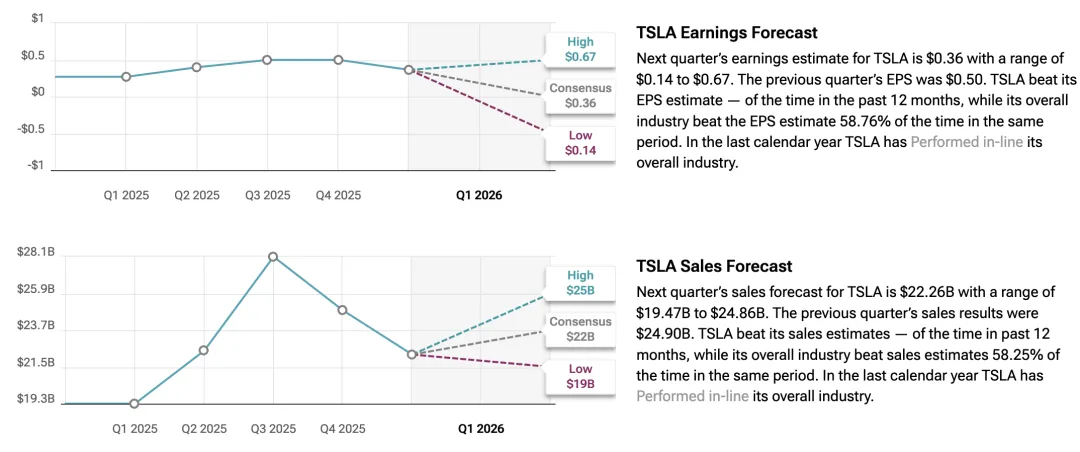

根据25家分析师的共识预期,一季度营收约为230.6亿美元,较2025年一季度的193.35亿美元同比增长约19%,每股收益(EPS)共识预期为0.40美元,较2025年一季度的0.27美元同比增长约48%。

储能部署量预期约14.4吉瓦时,延续2025年四季度14.2吉瓦时的强劲表现。

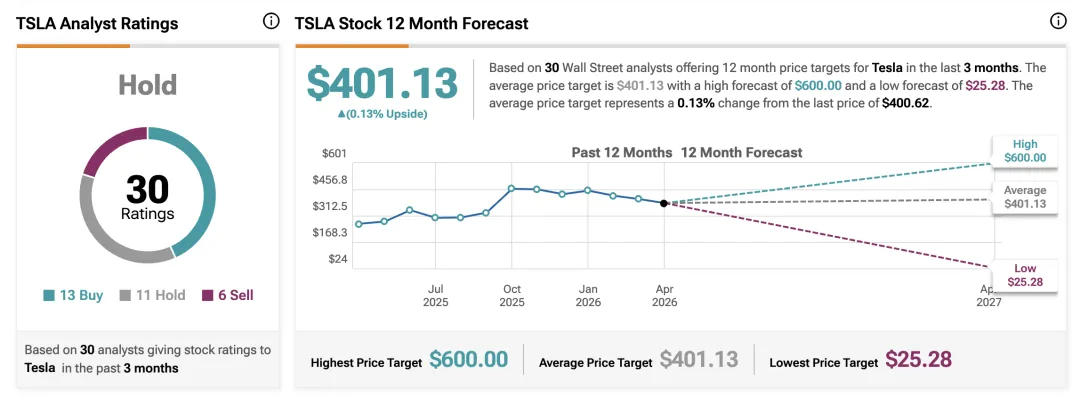

然而分析师内部分歧显著。TipRanks汇总的30位分析师中,13位给出买入评级,11位持有,6位卖出,整体评级为持有,看空比例明显高于一般大型科技股的分析师覆盖比例。

瑞银此前是看空阵营中最明确的机构,将一季度交付预测下调至约34.5万辆,较公开一致预期低约7%,并指出欧洲市场需求持续走弱

2026年1月特斯拉在欧洲注册量同比下跌17%,而同期整体电动汽车市场增长14%,比亚迪已连续数月在欧洲单月销量超过特斯拉。

03

汽车公司还是物理AI公司?

实际数字之外,本次财报电话会议更大的看点是马斯克对几个关键问题的表态,这些问题将直接决定特斯拉当前约1.4万亿美元市值的估值逻辑能否成立。

IG的财报前瞻直接点出了核心命题:特斯拉在4月22日面对的真正问题是这是一家有着雄心勃勃AI副业的汽车公司,还是一家仍在卖车的AI基础设施公司?两种定性对应的估值体系相差悬殊,而答案就在于以下几条关键进展线:

Robotaxi商业化进展是最受关注的议题。马斯克在2025年一季度财报电话会议上表示,奥斯汀Robotaxi将于2026年6月至7月通过特斯拉APP向公众开放,首日计划投放10至20辆并密切观察后快速扩展。

目前奥斯汀已进入"无监督自动驾驶扩展"阶段,部分行程已移除安全驾驶员,但达拉斯、休斯顿、凤凰城、迈阿密等城市仍在2026年上半年的扩张计划名单中。

特斯拉在加州目前仍未获得与Waymo同等级别的完整无人驾驶商业运营许可,Robotaxi已从"故事"进入"小规模试运营",但离全国复制和规模化盈利仍有距离。

FSD截至2025年底FSD有效订阅用户已达110万同比增长40%,占累计交付量约12%,月订阅定价99美元。

CFO塔内贾此前表示正在研究无监督FSD与监督版FSD的分级定价策略,市场期待本次财报给出更清晰的变现路径。FSD的欧洲监管审批进展同样是关注焦点,这是打开欧洲增量市场的关键。

Optimus量产节点方面,马斯克表示Gen 3是首代面向量产的设计,首条产线计划于2026年底前启动,远期规划年产能100万台。本次财报预计会更新Optimus内部工厂部署数量及具体量产时间表。

Terafab计划方面,特斯拉与SpaceX、xAI、英特尔联合的德克萨斯州奥斯汀2纳米芯片制造项目已于4月官宣,本次财报预计会透露AI基础设施投入规模及资本开支指引。

04

现金充裕

但汽车业务独木难支

2025年全年特斯拉总营收948.3亿美元同比下滑3%,为公司史上首次年度营收下滑。其中汽车业务695.3亿美元,能源业务127.7亿美元,服务及其他125.3亿美元;净利润37.9亿美元,同比下跌46%。

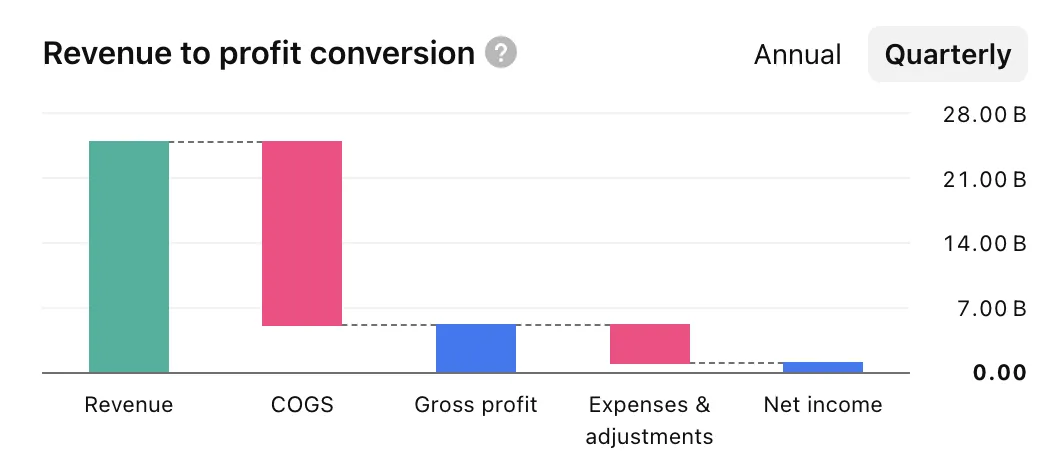

特斯拉季度营收利润转化瀑布图。营收约270亿美元,销售成本(COGS)约240亿美元,毛利润约60亿美元,运营费用及调整项约30亿美元,最终净利润约15亿美元。营收到净利润的转化率约为5.6%数据来源:特斯拉财报

这是公司史上首次年度营收下滑,也是连续第二年交付量下降,被比亚迪以226万辆对163.6万辆超越。

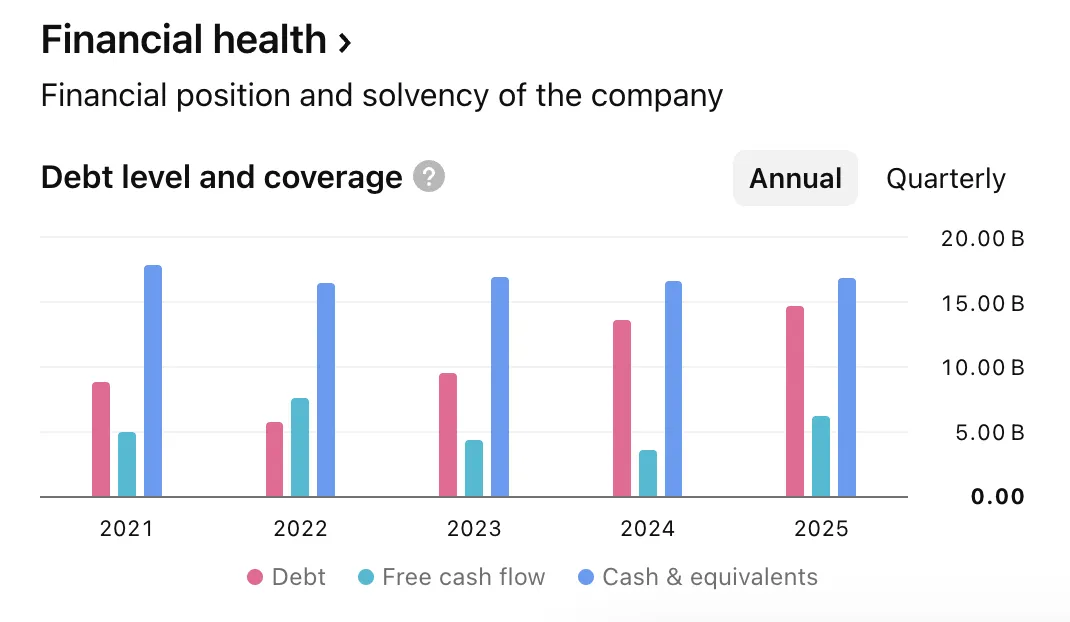

尽管如此特斯拉的资产负债表依然强健:截至2025年底账上现金、现金等价物和短期投资合计440.6亿美元,债务约83.8亿美元,净现金头寸超过350亿美元。这为大规模AI和机器人投入提供了充足的弹药。

特斯拉财务健康状况:债务、自由现金流与现金储备(2021-2025年年度数据)。整体来看,特斯拉账面现金储备始终高于债务规模,净现金头寸保持正值,资产负债表相对稳健,为Robotaxi、Optimus等大规模资本投入提供了财务缓冲。数据来源:特斯拉财报

正如多家研究机构指出的,仅凭汽车业务的当前利润水平,特斯拉撑不起约1.4万亿美元的市值。

华尔街对特斯拉的估值实际上分成了四个部分:汽车与储能底盘、FSD软件订阅、Robotaxi网络和Optimus人形机器人,前者是基础,后三者决定了估值弹性,而这三者的兑现节奏,正是4月22日财报电话会议中市场最需要答案的地方。

2026年全年交付量一致预期为约169万辆,较2025年仅微增3.3%,分析师普遍押注增长将集中在下半年。

若Robotaxi奥斯汀如期商业化、FSD欧洲监管获批、Optimus量产节点清晰,特斯拉的估值逻辑有望从"汽车公司溢价"切换至"物理AI平台定价";

反之若Robotaxi再度延期、Optimus量产时间表模糊,当前估值的合理性将面临直接挑战。

数据来源:特斯拉官方、Tickeron、IG、新浪财经、36氪、钛媒体本文信息均来自公开渠道,仅供行业研究与信息参考,不构成任何投资操作建议,不代表投资观点。