一、全球通用航空飞机交付量稳步增长,民用直升机市场“涡轮机型主导”

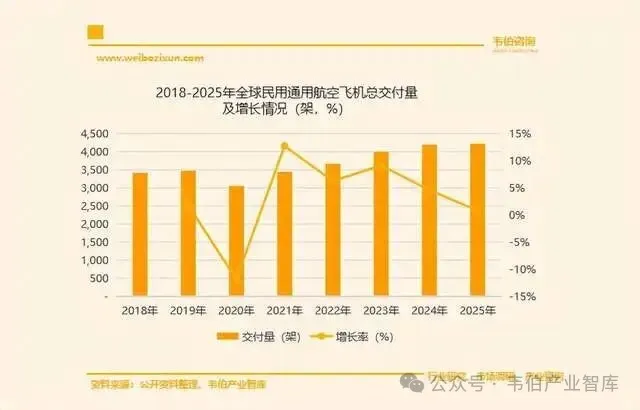

2018-2023年期间,全球通用飞机交付量在3400-4000架之间,交付总金额在240-280亿美元之间,因疫情影响呈现波动。

2024年,全球通用航空器交付量创十年新高,突破4197架,销售额首次超300亿美元。

2025年,全球民用通用航空飞机总交付量达4234架,总营业额突破357亿美元,整体市场呈现稳步增长态势。

其中,固定翼飞机与直升机市场各有亮点,区域交付格局保持稳定,商务喷气机、涡轮螺旋桨飞机成为拉动市场营收的核心品类。

图表1:2018-2025年全球民用通用航空飞机总交付量及增长情况(架,%)

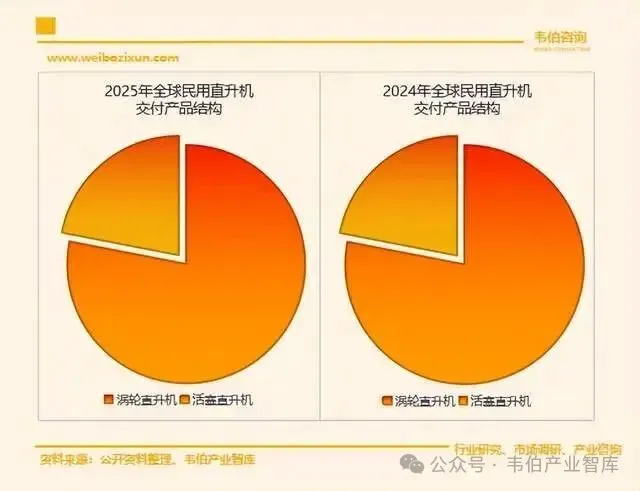

2025年,全球固定翼飞机总交付3230架,直升机1004架。营收方面,固定翼飞机市场规模达310亿美元,占整体市场的87%;直升机市场规模达47亿美元,成为市场重要补充。

从产品结构看,全球民用直升机市场呈现 “涡轮机型主导” 的特征,涡轮直升机全年交付798架,占直升机总交付量的近80%。

图表2:2024-2025年全球民用直升机交付产品结构(架,%)

二、全球直升机市场格局高度集中,市场结构向消费服务型扩展

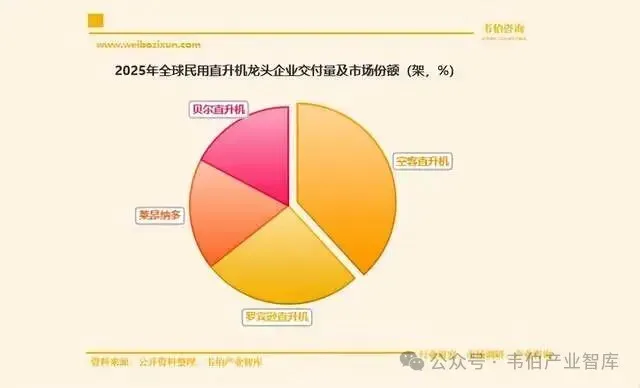

当前,全球直升机市场竞争格局呈现高度集中的特征,头部企业在行业内拥有举足轻重的地位。空客、莱昂纳多、贝尔、罗宾逊、西科斯基五大制造商占据近96%的全球市场份额。

2024年,空客直升机交付349架,市场份额超过1/3。2025年,空客直升机交付量达373架,继续占据榜首位置;罗宾逊直升机位列第二,占全球直升机交付总量的比重达1/4。

图表3:2025年全球民用直升机龙头企业交付量及市场份额(架,%)

从区域及地理分布上,传统上由北美和欧洲主导的格局正在发生微妙变化,亚洲、非洲和拉丁美洲等新兴市场凭借其经济增长与基础设施建设的提速,正逐步成为全球直升机产业增长的新引擎。

从直升机的应用领域与应用结构来看,传统作业领域如石油服务仍占据重要份额,而新兴消费领域如空中游览等展现出惊人的增长潜力,预示着市场结构正在从生产工具型向消费服务型扩展。

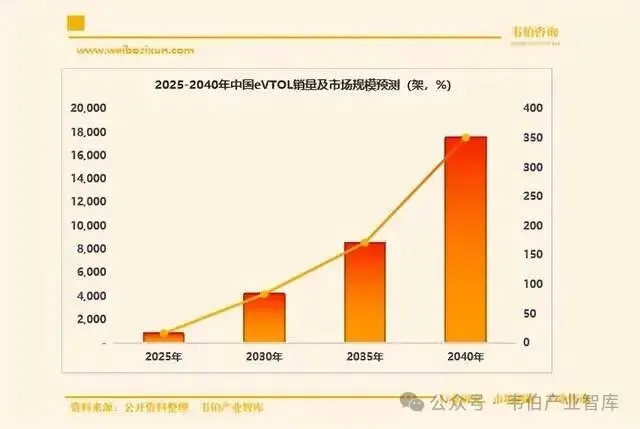

与此同时,直升机行业面临来自无人机和eVTOL与混合动力航空器等新质装备的交叉竞争,但在中短期内更倾向于与传统直升机形成互补关系,共同拓展低空应用场景,而非简单的替代。

图表4:2025-2040年中国eVTOL销量及市场规模预测(架,%)

更多关于直升机行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2026年中国直升机行业专题调研与深度分析报告》。