行业基本面

煤矿机械行业

2025 年,我国原煤产量达 48.5 亿吨,同比增长 1.4%,在一次能源生产总量中占比 51.4%。在我国“富煤、贫油、少气”的资源条件下,煤炭作为主体能源的“压舱石”作用将持续显现,占能源消费总量比重为 51.4%。根据行业统计,我国大型煤炭企业采煤机械化程度已提高至 99%以上,实现高度机械化,而掘进机械化率相对滞后,二者落差导致“采掘失调”成为亟待解决的行业痛点。成套化、定制化趋势日益凸显,企业需针对不同矿区地质条件提供差异化设备方案,具备成套解决方案供应能力的企业有利于缩短客户选型、采购及交付周期,提高装备调试及运行效率。国际化拓展方面, 中国煤机装备国际认可度与市场份额稳步提升, 主要出口目的地覆盖美国、澳大利亚、越南、印度尼西亚、印度等国家。

汽车零部件行业

在全面电驱动化背景下, 汽车行业正经历从 “增量扩张” 向 “存量优化” 的结构性转型。 2025年,增换购用户占比超过 65%,消费趋势更加务实,插混与增程车型在新能源中占比明显提升,中大型 SUV、多排座车型成为销量增长主力,直接带动了智能悬架、底盘副车架等零部件需求。行业竞争从“价格战”转向“体系能力”的较量,全年汽车行业利润率仅 4.4%,整车端利润压缩导致现金流压力沿产业链向上游传导,政策层面推动大型企业规范支付账款周期,有效遏制了价格战蔓延。与此同时,中国零部件企业加速全球化布局,从“产品出口”向“技术输出”与“本地化深耕”演进,部分头部企业积极向机器人、低空经济等新兴领域拓展,开辟了“第二增长曲线”。

零部件产业同步经历从“配套”到“赋能”的转型升级,数字化与智能化成为行业共识。政策端,《汽车行业数字化转型实施方案》(感兴趣的可以查看我之前的一片文章解读工信部对汽车行业数字化服务商的研究(附报告),包含了相关报告下载方式)明确梯次推进零部件中小企业数字化转型,推广普惠性“上云用数赋智”服务,推动关键设备更新与数字化标杆企业培育。

工业智能行业

2025 年, 我国智能工业发展迎来关键突破, 人工智能与制造业深度融合进入系统性协同阶段。在 2025 世界智能制造大会上,工业和信息化部指出,我国智能制造已实现“从点上突破到面上开花, 从单机智能到系统协同的历史性跨越”, 智能制造装备、 工业软件与系统解决方案的产业总规模已突破 4.5 万亿元。人工智能正成为驱动新型工业化的核心引擎,推动中国制造从“规模优势”向“智能优势”加速。各地围绕“人工智能+制造”的一系列务实举措加速落地,国内多地加快“智改数转网联”,推动制造业升级和新型工业化发展。部分龙头企业从“产品输出”向“技术输出”与“生态构建”演进,带动产业链上下游智能升级,加快培育新质生产力。

中创智领(原名"郑煤机",2025正式更名)是全球最大的煤矿综采综掘成套装备制造商,同时是中国重要的汽车零部件(主要为亚新科ASIMCO、索恩格SEG)集成供应商。

公司双主业并行:煤矿机械 + 汽车零部件,形成"高端装备智造"与"智能出行"双轮驱动格局。

液压支架全球市占率超40%,连续多年产销量世界第一。2024年更名"中创智领"意在摆脱单一"煤机"标签,向综合工业集团迈进。

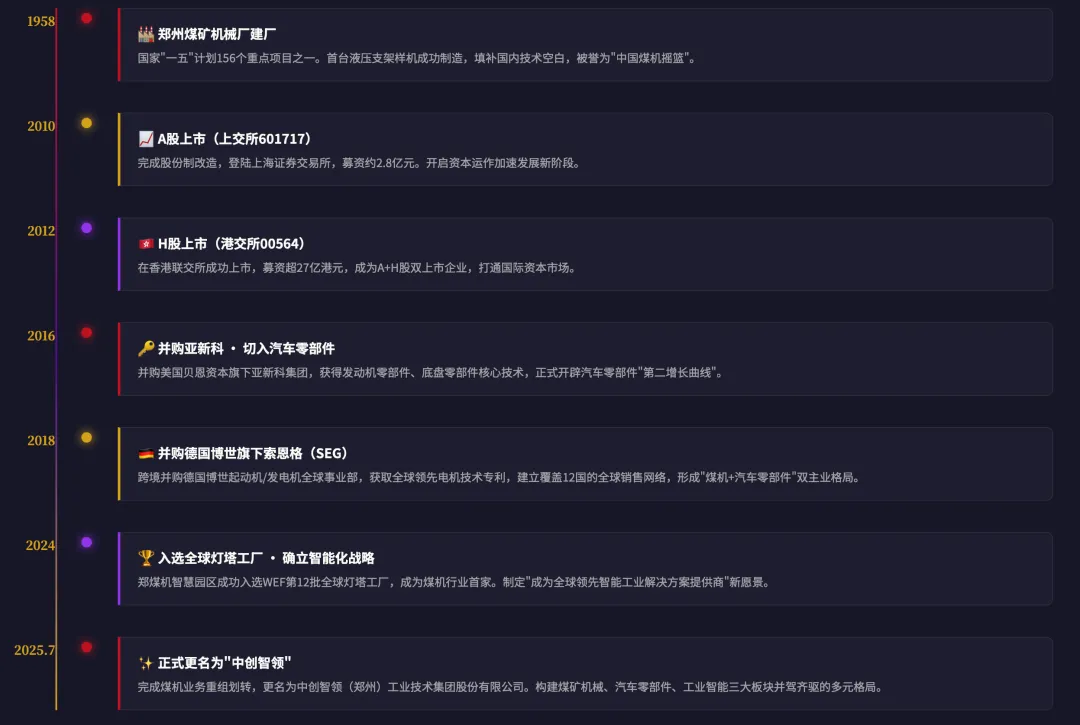

1958年,国家“一五”期间的重点项目之一,郑州煤矿机械厂建立。中国第一台液压支架样机下线,同时也填补了国内技术空白,这里也被称为“中国煤机摇篮”。

2010年,完成股份制改造,并在A股上市。开启资本运作加速发展新阶段。两年后,在香港联交所成功上市,募资超27亿港元,成为A+H股双上市企业,打通国际资本市场。

2016年,并购美国贝恩资本旗下亚新科集团,获得发动机零部件、底盘零部件核心技术,正式开辟汽车零部件"第二增长曲线"。

2018年,跨境并购德国博世起动机/发电机全球事业部,获取全球领先电机技术专利,建立覆盖12国的全球销售网络,形成"煤机+汽车零部件"双主业格局。

2024年,郑煤机智慧园区成功入选WEF第12批全球灯塔工厂,成为煤机行业首家。制定"成为全球领先智能工业解决方案提供商"新愿景。

2025年,完成煤机业务重组划转,更名为中创智领(郑州)工业技术集团股份有限公司。构建煤矿机械、汽车零部件、工业智能三大板块并驾齐驱的多元格局。

追溯中创智领的发展历史,最早是1958年建立的郑州煤矿机械厂,是国家"一五"计划156个重点项目之一。

历经六十余年蜕变,2025年7月正式更名为中创智领,寓意「中国创造、智能引领」。

目前定位为全球领先且可持续发展的智能工业解决方案提供商,坚持电动化、智能化、数字化、全球化四大转型方向。

公司已形成煤矿机械、汽车零部件、工业智能三大核心业务板块,各板块所处行业均处于转型升级的关键阶段,行业发展趋势与政策导向为公司带来多重发展机遇。

煤矿机械板块

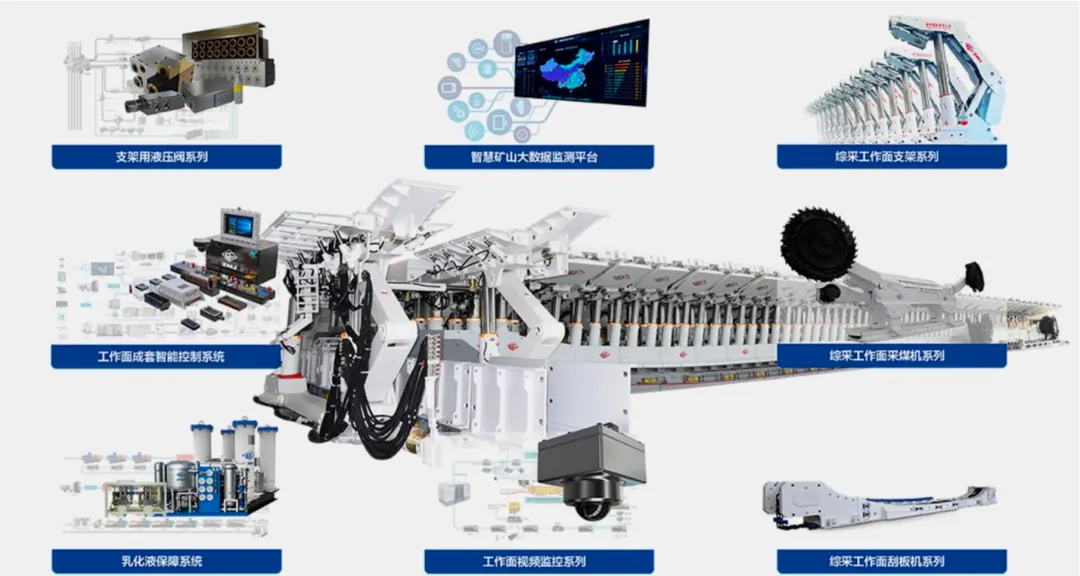

煤机板块主要业务为煤炭综采装备及其零部件,为全球煤炭客户提供安全、高效、智能的一流的煤矿综采技术、成套装备解决方案和服务。

业务模式是以销定产、个性化定制,根据煤矿地质条件和客户需求开展产品设计与生产,研发、设计、采购、生产、销售主要自主完成,特殊情况会有少量外协,以确保产品质量与交付效率。

汽车零部件板块

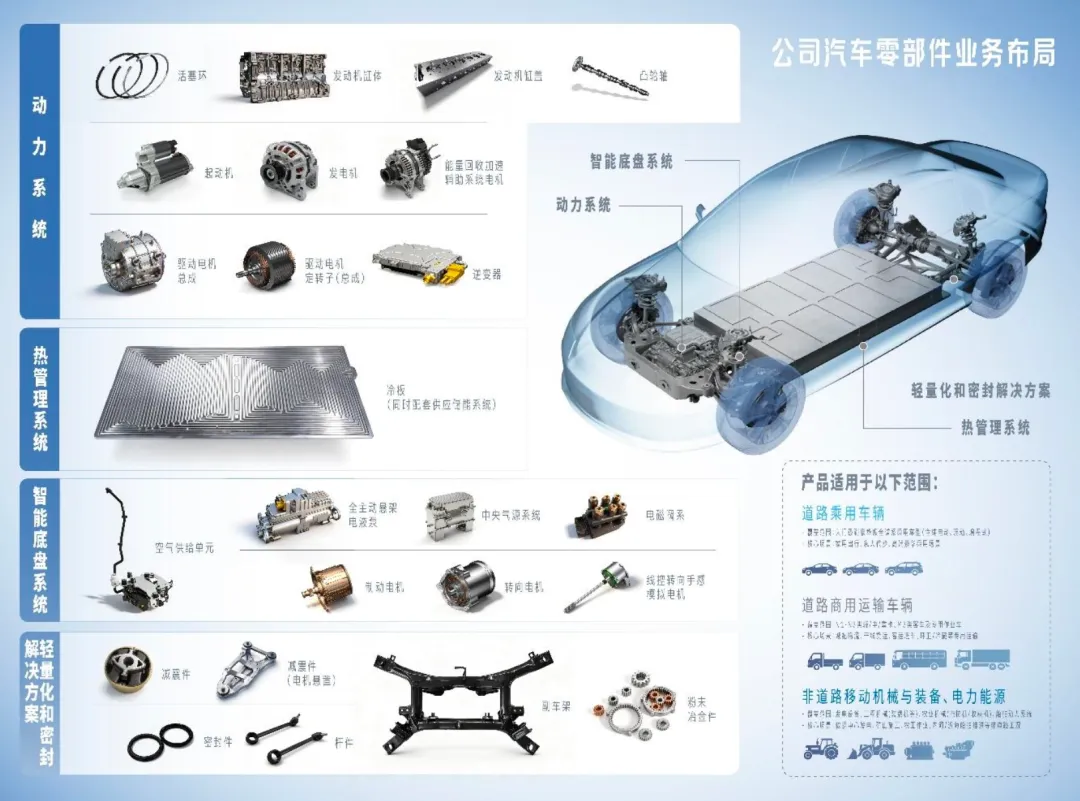

汽车零部件产品主要覆盖商用车与乘用车两大领域,提供动力系统、底盘系统、密封系统、 驱动系统及新能源电驱动系统等核心零部件, 拥有亚新科、 索恩格 (SEG) 、 索恩格电动 (SES)品牌。

乘用车领域,公司产品主要包括:动力系统,其中涵盖新能源驱动电机、能量回收加速辅助系统电机、新能源驱动电机定转子总成和逆变器等动力系统核心部件;热管理系统方面,提供冷板等关键零部件;智能底盘系统领域布局空气供给单元、中央气源单元、全主动悬架电液泵、制动电机、 转向电机、 线控转向手感模拟电机等; 轻量化和密封解决方案布局减振件 (电机悬置、压缩机悬置等)、密封件、杆件、副车架、粉末冶金产品等。

商用车及重型发动机领域,公司产品主要集中于动力系统零部件,包括活塞环、凸轮轴、精密铸件 (缸体/缸盖/飞轮壳) 、 起动机发电机及新能源驱动电机定转子总成。 公司通过完善的产品组合,持续为商用车及乘用车市场提供高效、可靠的技术解决方案。

工业智能板块

工业智能板块以恒达智控为核心承载主体,整合数耘工业等相关业务与资源,作为国内领先的全栈式智能化解决方案提供商,聚焦行业智能化、数字化转型需求,提供“智能开采+智能工厂”一体化服务。

在智能工厂领域, 公司积极推进“人工智能+制造”技术应用, 围绕“生产自动化、 物流自动化、信息自动化”输出全球煤机行业首家“灯塔工厂”建设经验, 打造以方案服务带动软硬一体交付的完整能力,硬件端依托子公司智能装备专利技术实现产品标准化与性能升级,软件端通过自研MOM3.0 工业软件、“智造 3.0”制造与供应链管控平台实现系统定制化与数字化管控, 为机械加工、汽车零部件、船舶、钢构等行业客户提供智能产线改造、智能仓储物流、制造执行系统、高级排产系统等核心模块,形成“软硬协同”的解决方案核心竞争力,实现跨领域、多行业赋能,助力中国制造业智能化水平整体提升。

??国内煤机主要竞争对手分析

天地科技:中国煤科旗下,业务最全面,主导全国60%以上智能化工作面建设,销售收入曾多年稳居行业第一。2025H1营收141.2亿。

天玛智控:专注煤矿综采工作面电液控制系统,净利率领跑行业(约21%),毛利率48%居行业首位,技术壁垒高,市场地位突出。

林州重机:刮板输送机专业制造商,近年营收增速最快,2024上半年扣非净利润同比增长52.72%,中低端市场竞争力强。

创利集团:专注采煤机研发制造,毛利率42%处于行业第一梯队,但近年净利率呈下降趋势,规模相对较小。

?全球煤机主要竞争对手分析

小松-久益环球:美国百年煤机企业,被日本小松收购,在高端采煤机、长壁采煤系统领域具有全球领先地位,主攻北美、澳洲市场。

卡特彼勒:卡特彼勒矿山事业部,全球最大矿山设备供应商之一,产品线覆盖广,品牌影响力强,但综采煤机非其核心重点。

山特维克:全球矿山设备及岩石处理领域领导者,在矿山自动化、数字化领域技术领先,与中创智领未来工业智能方向有竞争交叉。

?汽车零部件主要竞争对手分析(索恩格 & 亚新科)

博世:索恩格原东家,全球汽车零部件第一大厂,与中创智领在汽车电气化领域存在直接竞争,但规模差距较大。

大陆集团:全球第四大汽车零部件供应商,在底盘、制动、悬架等与亚新科业务有竞争交叉,尤其在空气悬架领域。

华域汽车:国内汽车零部件最大上市公司,覆盖车身冲压、内外饰、功能件等,与亚新科在国内乘用车供应链存在竞争。

06财务分析

近两年营收和利润对比

通过财报数据和市场规模以及一些业内朋友提供的可对外的材料来看,从市场规模、技术创新、全球化布局、品牌影响力、盈利能力、多元化程度等多维度进行评估。

中创智领的核心竞争力还是相当稳的。

总结

中创智领是一家从煤机龙头成功转型为多元化工业技术集团的典型国企改革案例。六十余年煤机底蕴 + 两次跨国并购(亚新科+索恩格)打造"双主业",2025年营收突破413亿元创历史新高。核心优势在于:煤机板块全球球规模第一且盈利稳健(归母净利润约40亿),汽车零部件板块借助索恩格全球渠道加速向新能源转型,工业智能板块以灯塔工厂经验输出开拓新赛道。主要风险是汽车零部件毛利率偏低(约14%)、财报上看应收账款规模大,以及煤炭行业周期压力。

整体而言,这是一家资本运作能力强、战略眼光独到、处于关键转型节点的工业集团。

写在最后

2025 年度管理费用较去年同期增加 9,039.90 万元,增幅为 6.28%,除上年同期集团对原 SEG(收购的德国子公司索恩格) 重组计划项下的员工离职补偿款进行最终结算时产生的附加费用的影响之外,主要是公司为进一步提升运营效率、 强化内部管控, 全面推进下属业务板块数字化转型及 SAP 系统建设工作,中介咨询服务费用相应增加所致。