风险提示:本文仅为行业产业链 & 上市公司梳理、产业逻辑科普,不构成任何投资建议、买卖指导,股市有风险,投资需谨慎。

前 言

AI 大模型完成 “大脑” 进化后,具身智能(人形机器人、外骨骼、仿生机器人) 成为未来产业核心赛道,是新质生产力硬件落地的终极方向。整机 90% 以上技术壁垒、70% 单机价值量集中在上游三大硬件:伺服电机、精密减速器、多维传感器,三者分别对应机器人的肌肉动力、关节骨骼、感知神经,构成具身智能闭环底层硬件底座。当前全球产业从技术验证迈入量产元年,国产替代加速、订单放量、估值重构,本文完整拆解三大部件技术壁垒、市场空间、竞争格局、A 股全产业链龙头标的,做全景投资梳理。

Part.01

具身智能产业宏观:赛道爆发底层逻辑

1.1 产业定位与市场规模

具身智能 = AI 大脑 + 仿生躯体,打通虚拟智能与现实物理世界交互,覆盖工业制造、养老康复、家庭服务、物流搬运、特种作业全场景。

全球人形机器人2021-2030年复合增速 71%; 2024 年国内机器人市场规模 470亿美元,预计 2028 年达1080亿美元,年复合增速 23%; 国内产业企业超45万家,长三角、珠三角、京津冀形成完整产业集群,政策 + 技术 + 需求三重共振。

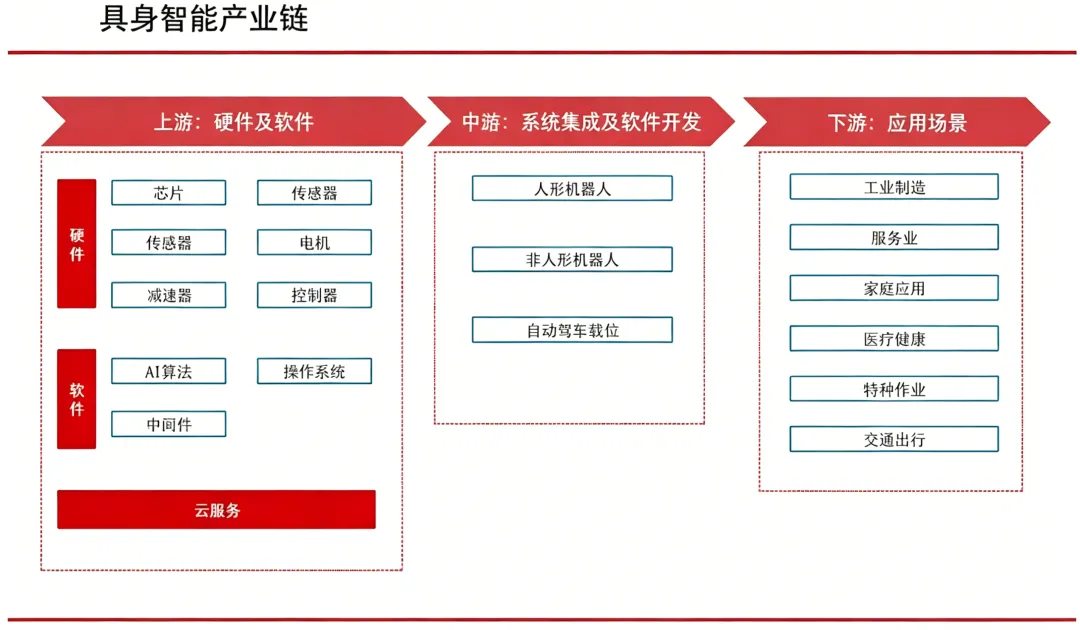

1.2 产业链价值金字塔

- 1、上游核心零部件(高壁垒、高毛利、业绩弹性最大):电机、减速器、传感器、丝杠、轴承、控制器

- 2、中游整机本体制造:人形机器人集成厂商(特斯拉 Optimus、优必选、宇树、智元等)

- 3、下游场景应用:工业、医疗、家用、商用、军工外骨骼

核心结论:整机量产红利优先释放上游零部件,电机、减速器、传感器是 A 股具身智能主线投资黄金三驾马车。

Part.02

伺服电机——具身智能的「肌肉动力源」

2.1 技术定位与作用

电机是机器人动力输出核心,负责所有关节运转、力矩驱动、运动响应;人形机器人专用电机分为无框力矩电机、空心杯电机,要求轻量化、高扭矩密度、快响应、高精度、低惯量,直接决定机器人动作灵活度与稳定性。

2.2 赛道现状 & 国产化进度

(1)常规伺服电机国产化率70%;无框力矩电机国产化率75%;空心杯电机国产化率已超80% (2)国产企业突破海外垄断,切入特斯拉、优必选、宇树、智元全球头部供应链 (3)单机搭载数量多、单车价值量稳步抬升,是量产放量最先受益环节

2.3 A 股电机龙头全景梳理

Part.03

精密减速器——具身智能的「关节骨骼心脏」

3.1 技术定位与作用

减速器是机器人关节核心传动部件,放大电机扭矩、降低转速、精准控位;没有减速器,电机动力无法平稳输出,机器人无法完成精细动作。人形机器人减速器分两类:谐波减速器(轻载关节:手指、手腕)、RV 减速器(重载关节:腰、腿、肩),技术壁垒最高、单机用量最大、国产替代逻辑最强。

3.2 赛道现状 & 国产化进度

(1)此前被日本纳博、哈默纳科长期垄断,国内企业近 5 年实现技术突围、成本优势显著(国产价格比进口低 30%-40%) (2)单机搭载量极高:单台人形机器人配套14-30 个减速器,价值量占整机硬件40%+,第一大成本项

(3) 产能放量 + 国产供应链导入,订单进入高速兑现期.

3.3 A 股减速器龙头全景梳理

Part.04

多维传感器——具身智能的「感知神经网络」

4.1 技术定位与作用

传感器是机器人感知外界、力控反馈、环境避障、触觉交互的唯一入口,相当于机器人五官与皮肤。具身智能核心传感器:六维力 / 力矩传感器、3D 视觉传感器、柔性触觉传感器、IMU 惯导,实现力感知、空间定位、环境建模、精细操作、人机安全交互。

4.2 赛道现状 & 国产化进度

(1)高端力觉、视觉传感器此前海外垄断,国产企业实现量产突破,填补国内空白. (2)是当前国产化率最低、国产替代空间最大的核心部件,单机价值量持续提升.

4.3 A 股传感器龙头全景梳理

Part.05

产业趋势与风险提示

5.1 未来产业趋势

- 1、国产全面替代:三大核心部件逐步摆脱日德技术垄断,供应链本土化、成本下降推动整机量产普及;

- 2、模组化集成:电机 + 减速器 + 传感器一体化关节模组成为行业趋势,企业从单一零部件向整体方案升级;

- 3、量产落地提速:特斯拉、优必选、宇树整机量产推进,上游零部件订单进入持续释放周期;

- 4、应用场景扩容:从工业逐步渗透家用、养老、医疗外骨骼,打开长期市场空间。

5.2 重要风险提示

1、本文仅行业产业研究科普,不构成任何股票投资建议、买卖推荐; 2、行业量产进度不及预期、整机厂商出货量低于预测风险; 3、高端技术研发不及预期、国产替代进度放缓风险; 4、行业竞争加剧、产品价格下行、毛利率波动风险; 5、AI 技术迭代、供应链格局变动、宏观经济波动风险。

【优创智库】?精华推荐 ✨ 回复【智库】免费领取AI实用工具

【深度干货】算力 Token:AI 时代的新货币,到底是什么?