一、公司概要

公司名称:陕西源杰半导体科技股份有限公司

陕西源杰半导体科技股份有限公司(简称:源杰科技)成立于2013年1月28日,专注于进行高速的半导体芯片的研发、设计和生产,是一家从半导体晶体生长,晶圆工艺,芯片测试与封装全部开发完毕,并形成工业化规模生产的高科技企业。产品涵盖从2.5G到50G 磷化铟激光器芯片,拥有完整独立的自主知识产权,从最终的使用场景来看,产品广泛应用于光纤到户、数据中心与云计算、5G移动通信网络、通信骨干网络和工业物联网等。经过多年的稳健发展,公司产品的技术先进性、市场覆盖率和性能稳定性位居行业前列。

控股股东:ZHANG XINGANG (持有陕西源杰半导体科技股份有限公司股份比例:12.39% )

实际控制人:ZHANG XINGANG (持有陕西源杰半导体科技股份有限公司股份比例:12.39% )

最终控制人:ZHANG XINGANG (持有陕西源杰半导体科技股份有限公司股份比例:12.39% )

产品名称:光芯片

公司亮点:10G激光器芯片市场份额全球第一,面向400G/800G硅光模块的CW芯片产品已实现百万颗

所属申万行业:电子— 半导体

主营业务:光芯片的研发、设计、生产与销售。

概念贴合度排名:共封装光学(CPO), 光纤概念, 汽车芯片, 5G, 沪股通, 融资融券, 数据中心, 西部大开发, 芯片概念

二、经营指标

主要客户及供应商:

分红与股本计划:

公司拟每10股派发现金红利7元(含税),同时以资本公积金每10股转增4.5股,合计派发现金红利占2025年归母净利润的比例为44.84%。

研发投入

2025年研发费用合计8,084.31万元,同比增长48.29%,研发投入总额持续保持增加态势。研发费用占营业收入比重为13.44%,较2024年的21.62%下降8.18个百分点,主要因营收增长幅度远高于研发投入增幅,属于业绩高速增长后的正常表现。

三、财务指标

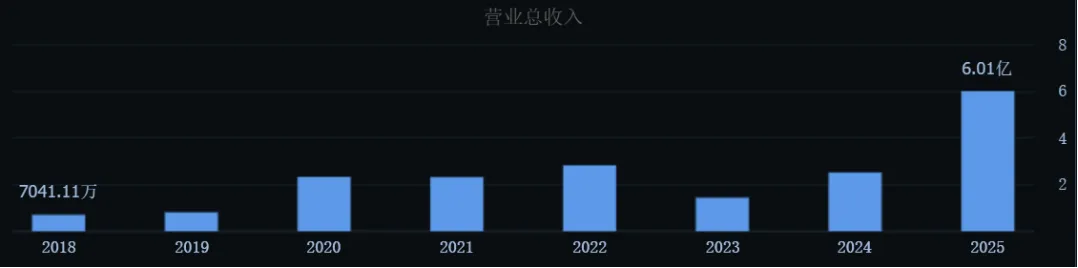

营业总收入历年数据:

注:从数据表可以看出营业总收入近年来忽高忽低,且2025年营业总收入急剧上升至6.01亿;

业绩大幅增长主要受益于AI算力需求拉动下的数据中心业务爆发。2025年,数据中心业务收入首次超过电信业务,成为第一大收入来源,公司完成了从传统电信市场向AI驱动的数据中心光芯片供应商的战略转型。

数据中心业务收入同比大增719.06%,主要来自硅光方案所需的大功率CW激光器芯片,其中70mW CW激光器芯片实现大批量交付,成为公司新的业绩增长极;同期推出的100mW CW激光器产品也实现批量交付。

电信市场方面,公司进一步优化产品结构,面向下一代25G/50G PON网络的光芯片产品实现批量交付,10G EML产品的客户推广持续推进,EML产品已成为电信市场中重要的收入组成部分。

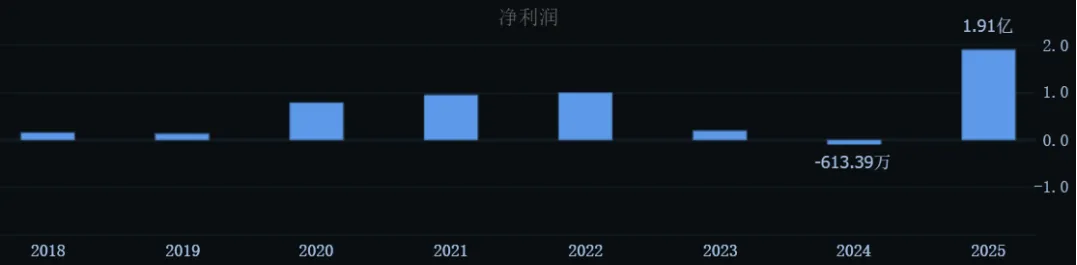

净利润历年数据:

注:从数据表可以看出净利润近年来极不稳定,且2025年净利润急剧上升至1.91亿;

净利润同比变化历年数据:

注:从数据表可以看出净利润同比增长率近年来极不稳定,且2025年净利润同比增长率急剧上升至3212.62%;

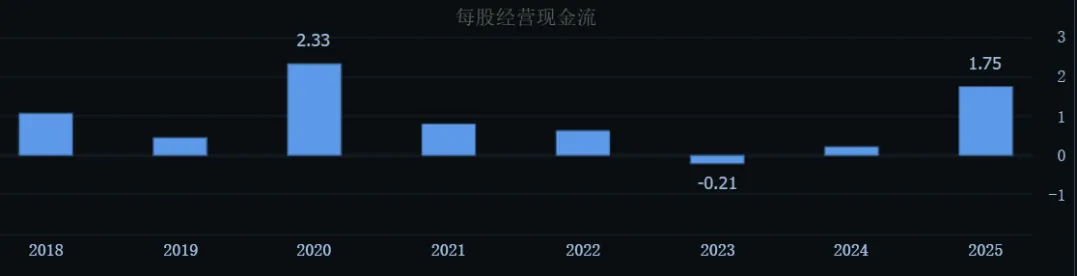

每股经营现金流历年数据:

注:从数据表可以看出每股经营现金流近年来极不稳定,且2025年每股经营现金急剧上升至1.75;

经营现金流净额为1.5亿元,同比增长692.3%,主要得益于收入增长带来的销售回款增加。

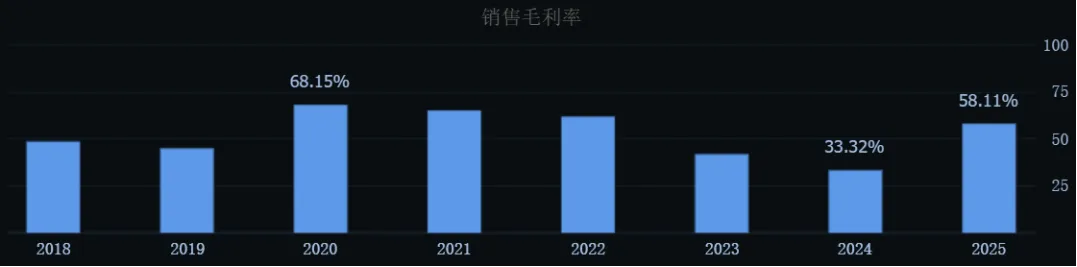

销售毛利率历年数据:

注:从数据表可以看出销售毛利率前五年逐年降低,但2025年销售毛利率急剧上升至58.11%;

销售净利率历年数据:

注:从数据表可以看出销售净利率前四年逐年降低,但2025年销售净利率急剧上升至31.74%;

2025年公司毛利率为58.11%,较上年大幅提升74.39个百分点,主要系高毛利的数据中心CW光源产品收入占比提升所致。三费合计占营收比例为9.99%,同比下降6.92个百分点,费用控制能力显著增强。

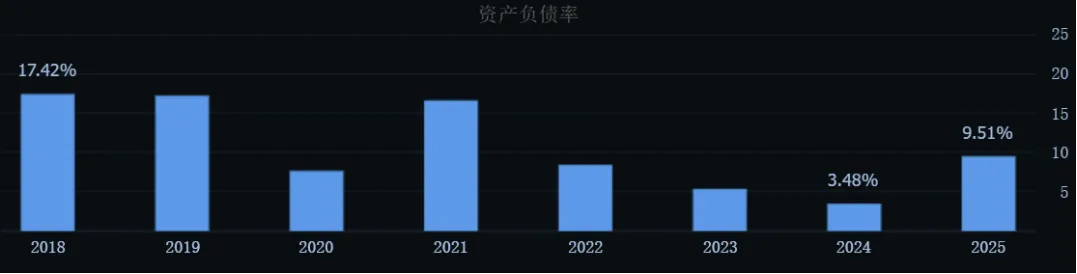

资产负债率理念数据:

注:从数据表可以看出前四年负债率逐年降低,但2025年负债率急剧上升至9.51%。

四、核心竞争力与行业地位

1、 IDM全产业链优势

公司是少数拥有从芯片设计、晶圆制造到芯片加工和测试全流程IDM能力的光芯片企业。IDM模式使得公司在产品迭代速度、工艺控制能力、成本控制和产能保障方面具备独特优势。

2、全球市场份额领先

根据第三方研究机构灼识咨询报告,以2025年对外销售收入计算,源杰科技是全球第六大激光器芯片供应商,市场份额为3.1%;同时是全球第二大硅光高速率光互连产品激光器芯片供应商,市场份额高达23.6%,也是全球少数能够以千万颗单位规模量产CW激光器芯片的公司之一。

3、优质客户资源

公司已实现向客户A1、海信宽带、中际旭创、长芯博创等国际前十大及国内主流光模块厂商批量供货,产品最终应用于中国移动、中国联通、中国电信、AT&T等国内外知名运营商网络中。

4、产能扩张

公司计划投资约12.51亿元建设光电通讯半导体芯片和器件研发生产基地二期项目,以匹配AI产业对高速光互联的需求。同时推进全球化产能布局,有序开展海外建厂工作。

五、不确定因素分析

1、应收账款快速增长

2025年末应收账款达2.64亿元,同比上升118.53%,显著高于138.5%的营收增速,应收账款与利润比例已达138.53%,回款周期可能对公司现金流造成一定压力。

2、客户与供应商重叠

公司招股书披露,2023年至2025年,供应商A、供应商F及供应商G均同时为公司客户。以供应商G为例,2025年采购额为570万元(占总采购额3.3%),同时公司从供应商G获得的收入为2,110万元(占总收入3.5%)。这种客户与供应商重叠的情况可能带来一定的商业利益冲突和业务风险。

3、技术迭代与竞争加剧

光芯片行业技术迭代速度快,AI驱动的数据中心光模块正从800G向1.6T演进,若公司在高速EML、高功率CW光源等高端产品研发进度不及预期,可能面临市场份额被侵蚀的风险。同时,随着国产替代加速,市场竞争也在加剧。

4、估值与市场情绪

公司股价从2024年9月的约80元/股一路攀升至2026年4月的1,445元/股,涨幅超过1500%,成为A股第一高价股。截至2025年年报发布,多家机构预测2026年PE仍维持在100倍以上。高估值隐含了市场对AI算力需求和公司持续高增长的强烈预期,一旦下游需求不及预期,存在估值回调风险。

5、海外经营与宏观环境

公司正在推进美国建厂和H股上市("A+H"双平台),海外业务扩展面临地缘政治、贸易政策、汇率波动等不确定因素。

六、行业前景展望

1、 AI算力驱动光芯片需求爆发

根据Lightcounting数据,全球以太网光模块市场规模有望从2026年的189亿美元增长至2030年的350亿美元以上,年复合增长率维持在两位数以上,主要驱动力为AI基础设施建设对高速光模块的强劲需求。

2、硅光渗透率快速提升

随着数据中心进入800G/400G及以上时代,硅光模块因其高集成、低功耗、低成本等优势,渗透率持续提升。据LightCounting预测,全球硅光模块市场空间有望从2024年的19.8亿美元增长至2027年的212.9亿美元,带动核心部件CW光源市场规模在2027年达到7.67亿美元,20242027年复合增长率高达121%。

3、高端EML供不应求

AI数据中心对高速EML芯片需求激增,目前全球EML产能已排至2027年后,Lumentum、Coherent等海外巨头占据主导地位。国产替代空间巨大,2024年全球EML市场规模达37.1亿元,预计2030年增长至74.12亿元。

4、中国光芯片市场持续扩容

中商产业研究院预测,2025年中国光芯片市场规模将增长至166亿元,2026年进一步增长至181亿元,国产替代进程加速推进。

七、总结与展望

源杰科技2025年交出了一份亮眼的成绩单,成功实现从电信市场到数据中心市场的战略转型,业绩实现V形反转。公司凭借IDM全产业链优势、领先的CW光源产品能力、优质的客户资源以及积极的前瞻技术布局,在全球AI算力基础设施建设浪潮中占据了有利生态位。

展望未来,随着硅光渗透率持续提升、高速EML国产替代加速推进、以及公司在300mW高功率CW光源和OIO领域的超前布局,公司成长空间广阔。多家券商预计公司20252027年归母净利润有望分别达到1.51.7亿元、3.23.5亿元和5.35.7亿元量级。

然而,应收账款快速攀升、客户与供应商重叠、高估值隐含的市场预期压力等风险因素同样值得持续关注。公司需在保持技术领先优势的同时,加强营运资金管理和风险管控,方能行稳致远。

声明:本文不构成任何投资建议、引导或承诺,仅供学术研讨,请审慎阅读。市场有风险,投资决策需建立在理性的独立思考之上。