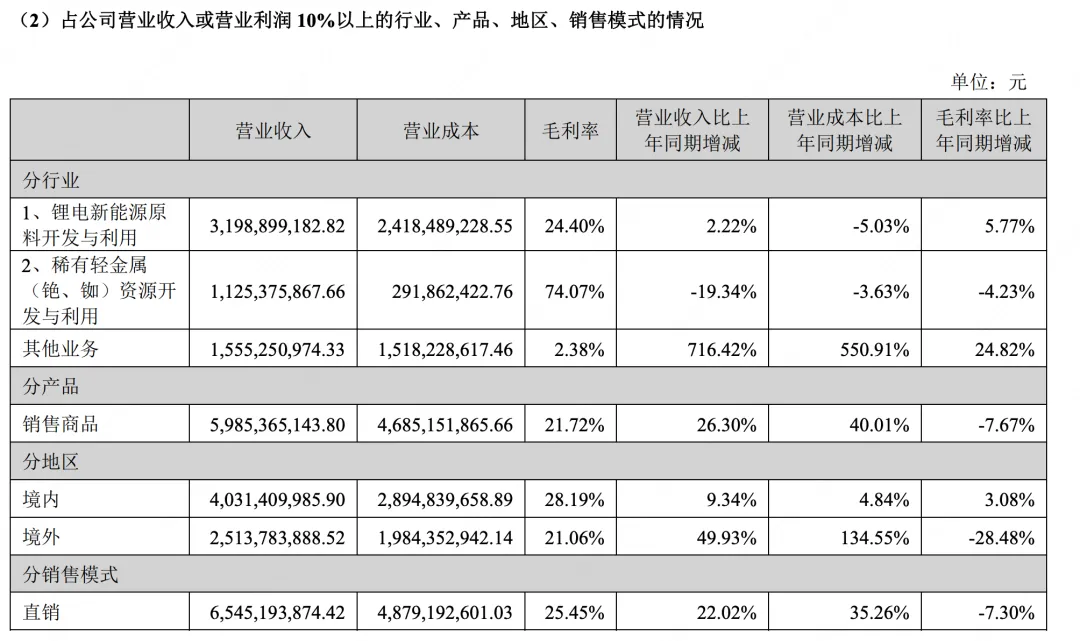

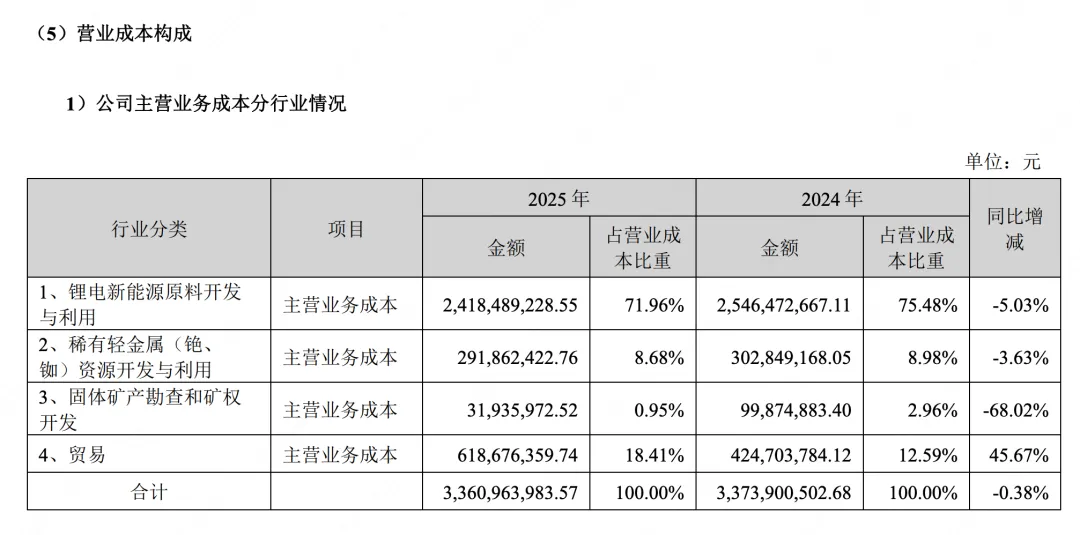

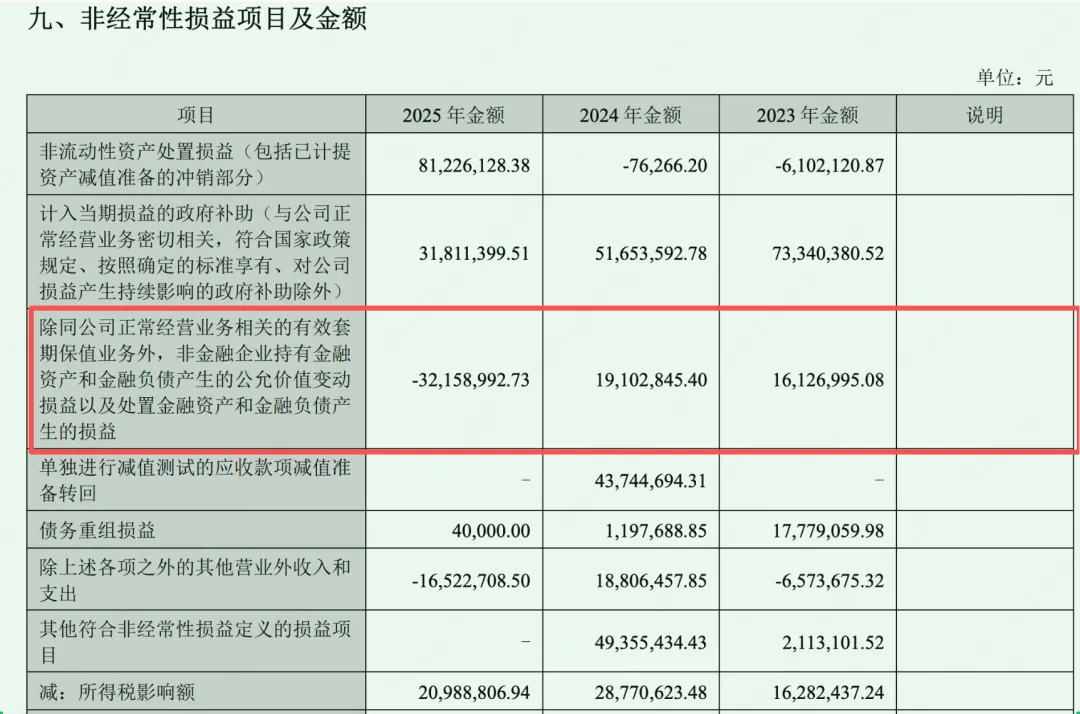

一、业绩

1、锂电市场情况

2025 年我国锂电池合计销量为 1,700.5GWh,同比增长 63.6%。其中, 动力电池销量为 1,200.9GWh,同比增长 51.8%;其他电池销量为 499.6GWh,同比增长 101.3%。我国动力电池装车量 769.7GWh,同比增长 40.4%。其中,三元电池装车量 144.1GWh,同比增长 3.7%;磷酸铁锂电池装车量 625.3GWh,同比 增长 52.9%。我国锂电池出口达 305.0GWh,同比增长 50.7%,其中动力电池出口量为 189.7GWh,同比增长 41.9%;其他 电池出口量为 115.3GWh,同比增长 67.9%。

全球:根据 EVTank 和伊维经济研究院联合中国电池产业研究院发布的数据。

2025 年全球锂离子电池总体出货量 2,280.5GWh,同比增长 47.6%。出货量的大幅度超预期增长主要来自储能电池领域,尤其是中国之外的储能市场需求拉 中矿资源集团股份有限公司 2025 年年度报告全文 24 动,全球储能电池总出货量达到了 651.5GWh,同比增长幅度高达 76.2%。在新能源汽车动力电池领域,得益于中国市场 持续推进以旧换新,新能源汽车出口量翻倍增长等因素带动,全球动力电池出货量达到 1,495.2GWh,增长 42.2%。小型 电池领域,新消费领域如 AI、人形机器人、eVTOL 等开启产业化应用的早期阶段,为未来小型电池创造了较大的市场 空间,2025 年全球小型电池出货量 133.9GWh,同比增长 7.9%。

2、核心业绩数据

| 指标 | ||

|---|---|---|

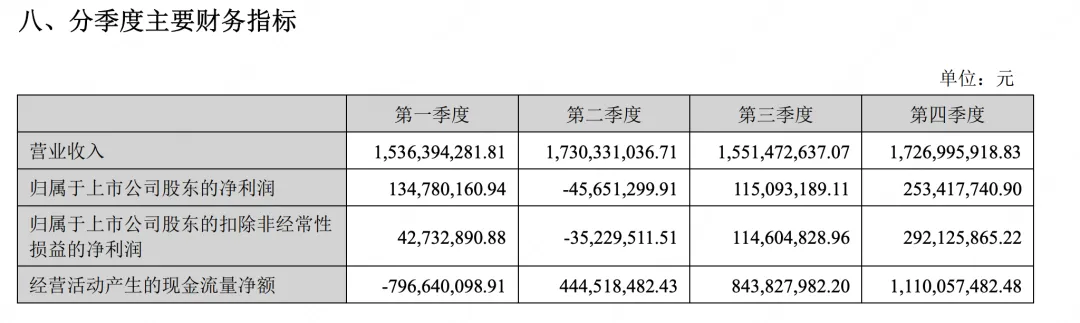

3、2025Q4数据

| 指标 | |||

|---|---|---|---|

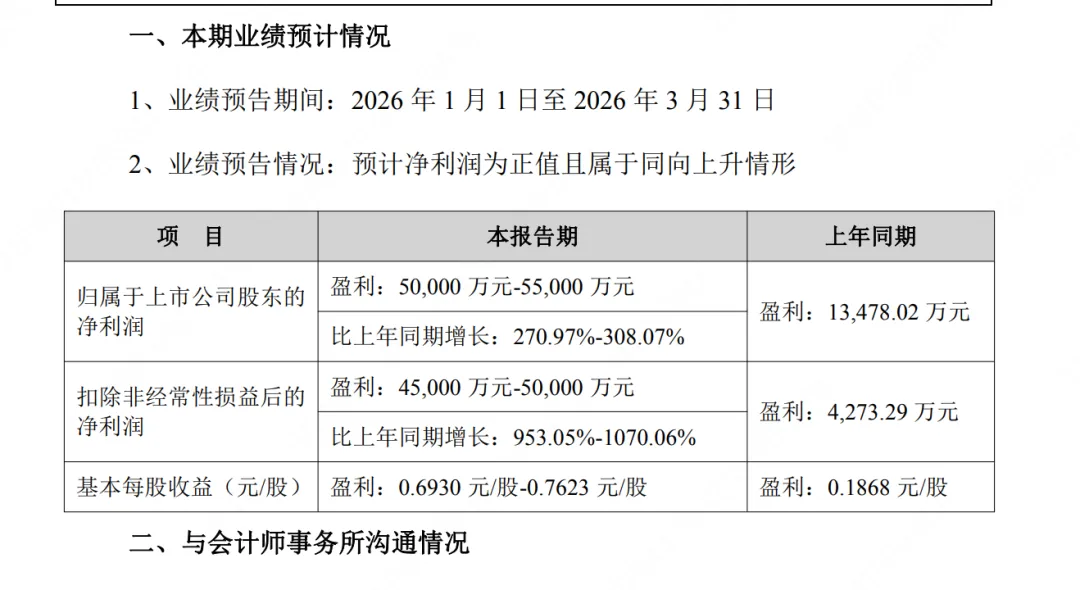

4、2026Q1数据

5、分红情况

6、经营现金流情况

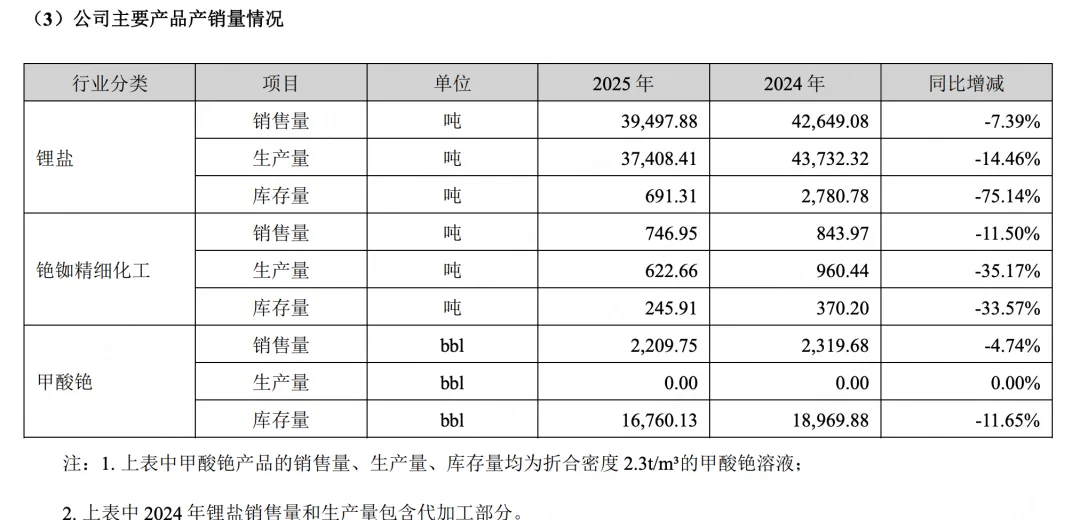

二、锂盐

1、2025Q4

2、2026Q1

生产多少销售多少未知,数据要等H1半年报的数据才能看到。

3、采、选、冶产能情况

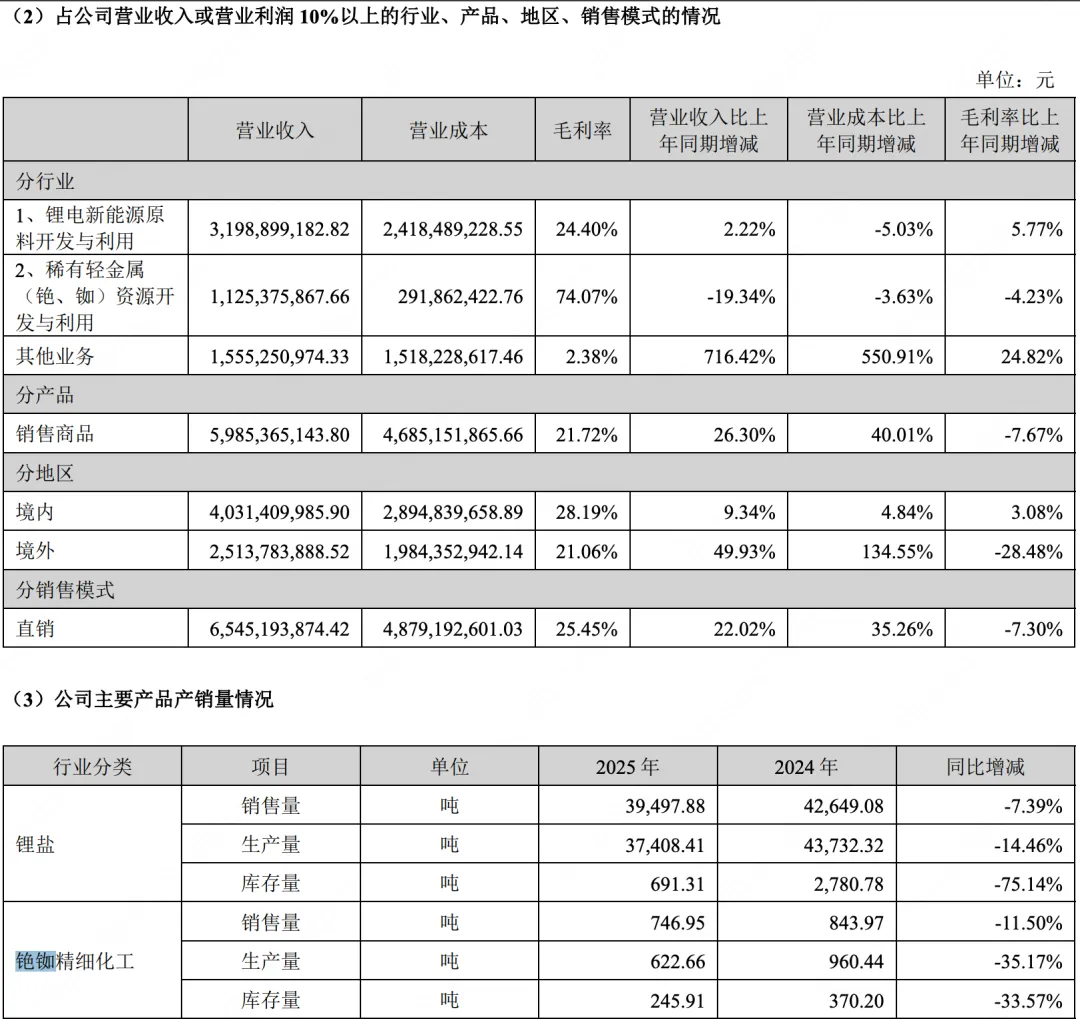

目公司合计拥有 418 万吨/年选矿产能和 7.1 万吨/年电池级锂盐产能。

公司投资修建的 Bikita 锂矿 200 万吨/年 (锂辉石)建设工程项目和 Bikita 锂矿 200 万吨/年(透锂长石)选矿生产线分别年产约 30 万吨锂辉石精矿和 30 万吨化 学级透锂长石精矿,保障了公司锂盐业务的原料自给率。 公司所属加拿大 Tanco 矿山是目前全球已知规模最大的锂铯钽矿床之一,拥有丰富的铯榴石和锂辉石资源,早在上 个世纪 80 年代就开始从事锂矿石采选运营,生产过 Li2O≥7.0%的锂辉石精矿产品,Tanco 矿山现有 18 万吨/年处理能力 的锂辉石采选系统。

| 津巴布韦Bikita锂辉石浮选厂 | 约30万吨锂辉石精矿 | ||

| 津巴布韦Bikita透锂长石重选厂 | 约30万吨化学级透锂长石精矿 | ||

| 加拿大Tanco矿山 | |||

| 合计 | 418万吨/年 | 约60万吨锂精矿 |

| 18,000 吨 | ||

| 37,837 吨 LCE |

透锂长石精矿(30万吨,4.2% Li₂O):

| 12,600 吨 | ||

| 26,486 吨 LCE |

4、矿端增储情况

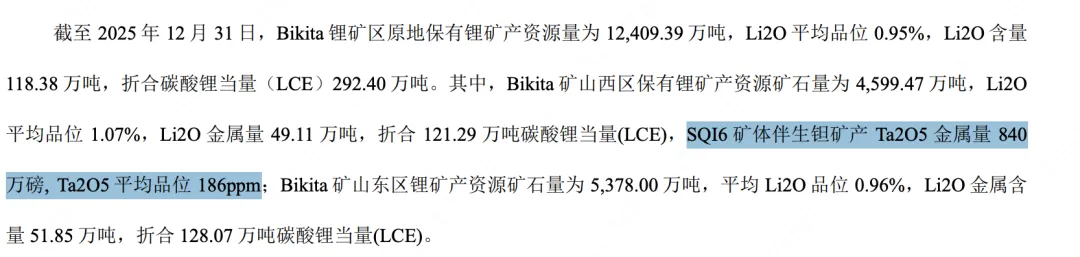

2024 至 2025 年,Bikita 矿区北部开展找矿勘查,探获新的伟晶岩体,经建模估算,按 Li2O 边界品位 0.2%统计,新 增锂资源矿石量 2,431.92 万吨,Li2O 平均品位 0.72%,新增 Li2O 金属量 17.42 万吨,折合碳酸锂当量(LCE)43.03 万 中矿资源集团股份有限公司 2025 年年度报告全文 17 吨。矿区累计探获矿石资源量 14,143.47 万吨,Li2O 平均品位 0.98%,Li2O 含量 139.03 万吨,折合 343.41 万吨碳酸锂当 量(LCE)。

| 项目 | 增储前 | 增储后 | 变化量 | 变动率 |

|---|---|---|---|---|

| 累计探获矿石资源量 | 11,711.55 万吨 | 14,143.47 万吨 | +2,431.92 万吨 | +20.8% |

| Li₂O平均品位 | 0.95% | 0.98% | +0.03 ppt | +3.2% |

| Li₂O金属量 | 121.61 万吨 | 139.03 万吨 | +17.42 万吨 | +14.3% |

| 折合碳酸锂当量(LCE) | 292.40 万吨 | 343.41 万吨 | +51.03 万吨 | +14.3% |

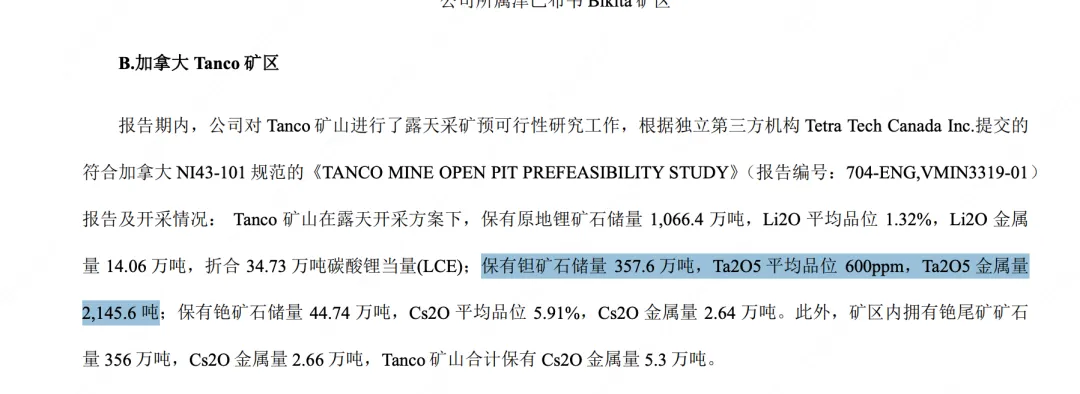

报告期内,公司对 Tanco 矿山进行了露天采矿预可行性研究工作,根据独立第三方机构 Tetra Tech Canada Inc.提交的 符合加拿大 NI43-101 规范的《TANCO MINE OPEN PIT PREFEASIBILITY STUDY》(报告编号:704-ENG,VMIN3319-01) 报告及开采情况: Tanco 矿山在露天开采方案下,保有原地锂矿石储量 1,066.4 万吨,Li2O 平均品位 1.32%,Li2O 金属 量 14.06 万吨,折合 34.73 万吨碳酸锂当量(LCE)。公司所属加拿大 Tanco 矿山现采用地下开采方式进行矿产资源开发作业,公司正积极推进 Tanco 矿山地下转露天开 采工作,以提升资源综合利用效率及集约化开发水平。

三、铯铷盐

1、经营情况

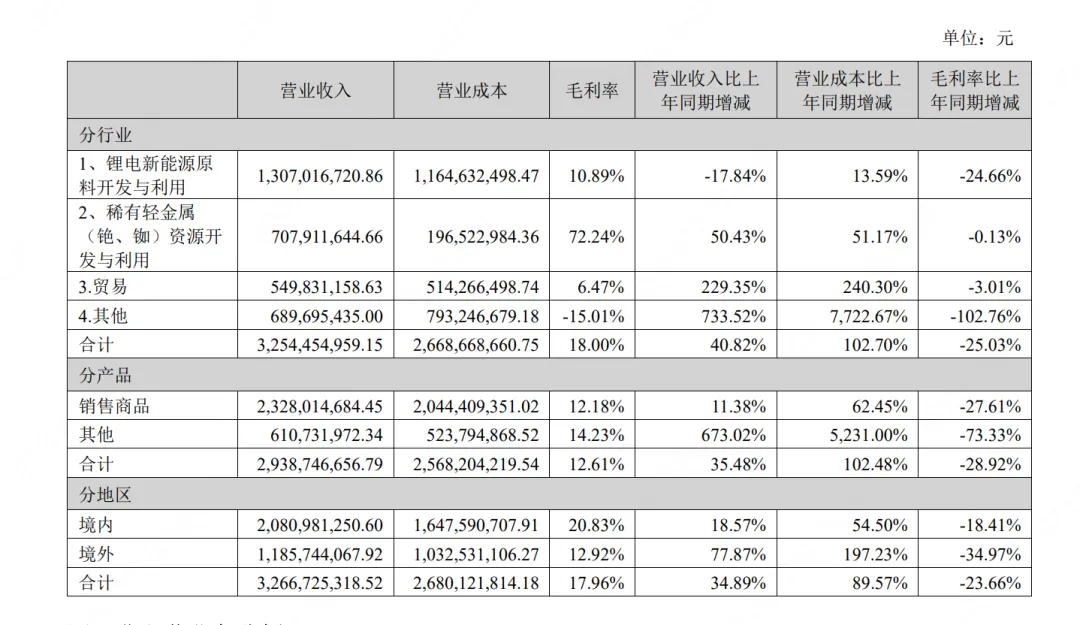

| 指标 | 上半年 (H1) | 下半年 (H2) | 环比变化 |

|---|---|---|---|

| 营业收入 | 7.08 亿元 | 4.17 亿元 | -41% |

| 营业成本 | 1.97 亿元 | 0.95 亿元 | -52% |

| 毛利额 | ≈ 5.11 亿元 | ≈ 3.22 亿元 | -37% |

| 毛利率 | 72.24% | 77.22% | +5% |

2、储量

无变化

| 项目 | 2024年报告(万吨) | 2025年报告(万吨) | 差异原因分析 |

|---|---|---|---|

| 原生铯矿石储量 | 1,074.60 | 44.74 | 2024年“1,074.60万吨”是原生锂矿石总量,2025年“44.74万吨”是专门圈定的铯矿体储量(非全矿区),更聚焦经济可采部分。 |

| 原生矿中Cs₂O金属量 | 2.90 | 2.64 | 下调0.26万吨(-9%),明确品位略低5.91% |

| 铯尾矿石量 | 356 | 356 | 一致(历史尾矿未变动) |

| 尾矿中Cs₂O金属量 | 2.66 | 2.66 | 一致(尾矿品位复核未变) |

| 合计保有Cs₂O | 5.56 | 5.30 | 净减少0.26万吨 |

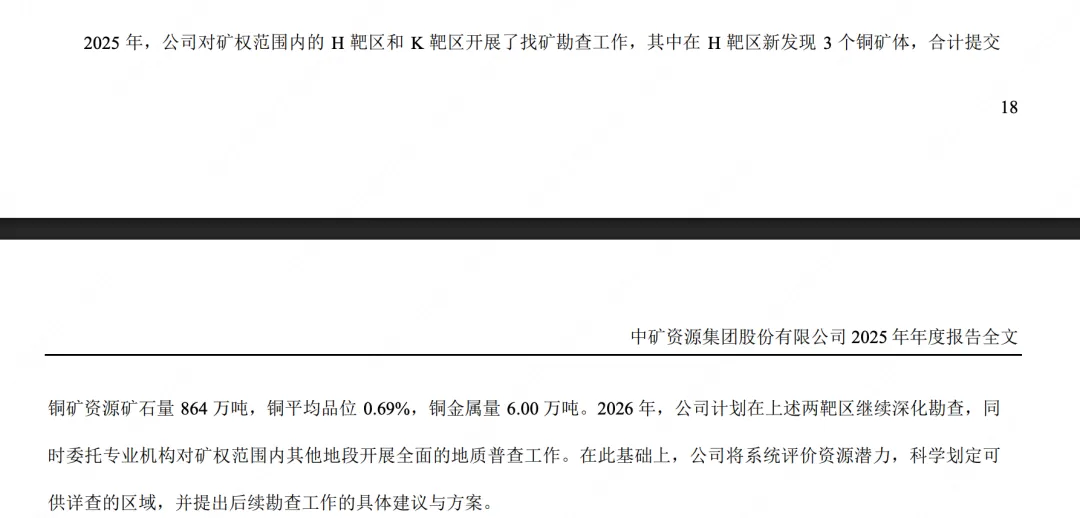

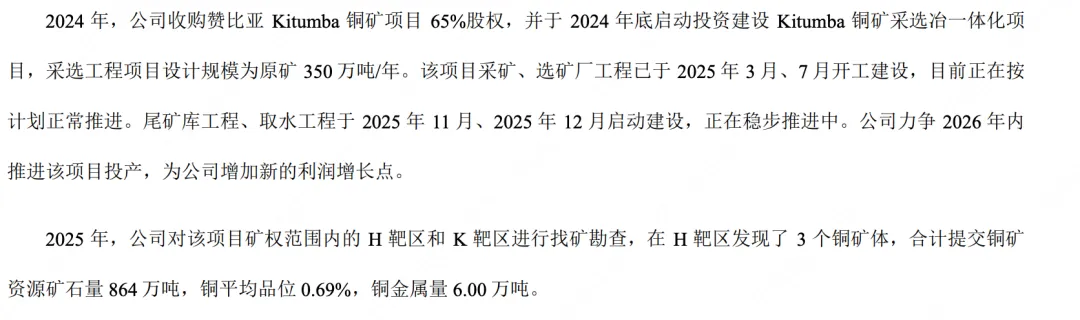

四、赞比亚 Kitumba 铜矿

1、进展(相比2025年底无变化)

2、储量(相比2024年有增储)

| 区域 | 矿石量(万吨) | Cu金属量(万吨) | 品位 | 是否新增 |

|---|---|---|---|---|

| 主采区(历史累计) | 2,790 | 61.40 | 2.20% | |

| H靶区(2025年新发现) | 864 | 6.00 | 0.69% | |

| 合计(截至2025年底) | 3,654 | 67.40 | — | +864万吨矿石 / +6.00万吨Cu |

五、纳米比亚 Tsumeb Smelter 锗镓锌资源

1、进展(相比2025年底无变化)

之前文章有说明,一期的8万吨已经点火冒烟。

2、储量(相比2025年底无变化)

六、钽铌

1、进展(相比2025年底无变化,还是环评阶段)

2、储量(相比2024年财报无变化)

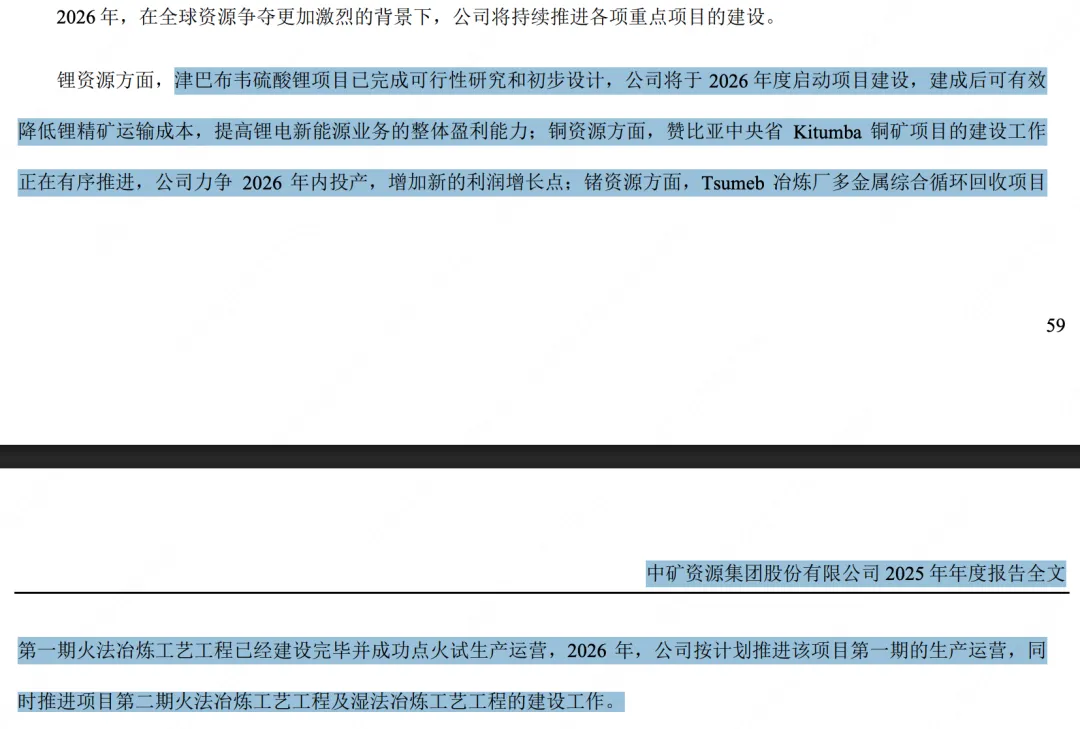

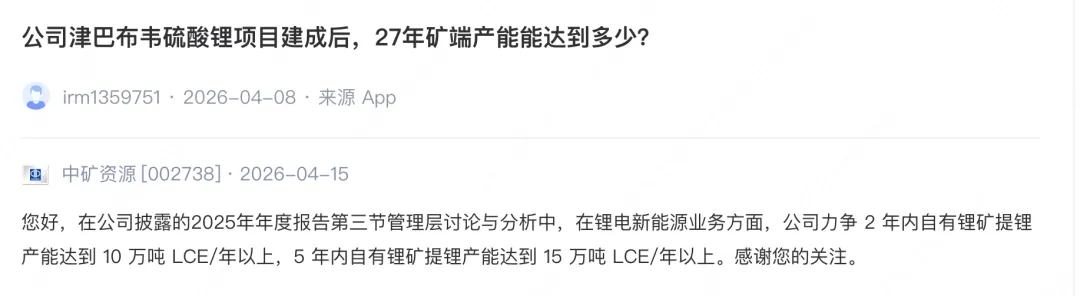

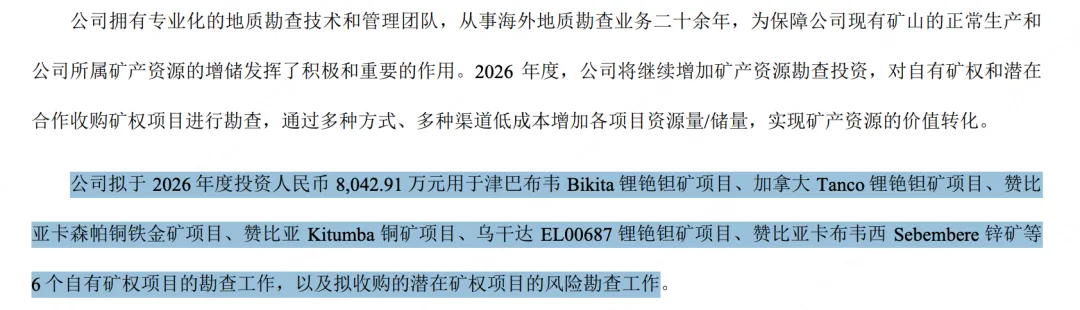

七、2026年经营计划

1、推进重点项目的建设,增强盈利能力

2、加强勘查投资,赋能业务发展

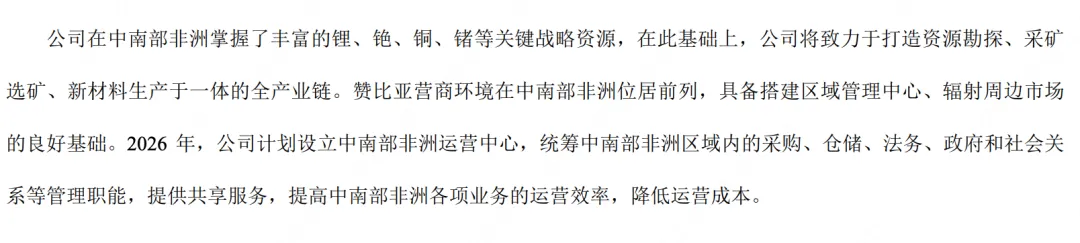

3、设立中南部非洲运营中心,提升运营效率

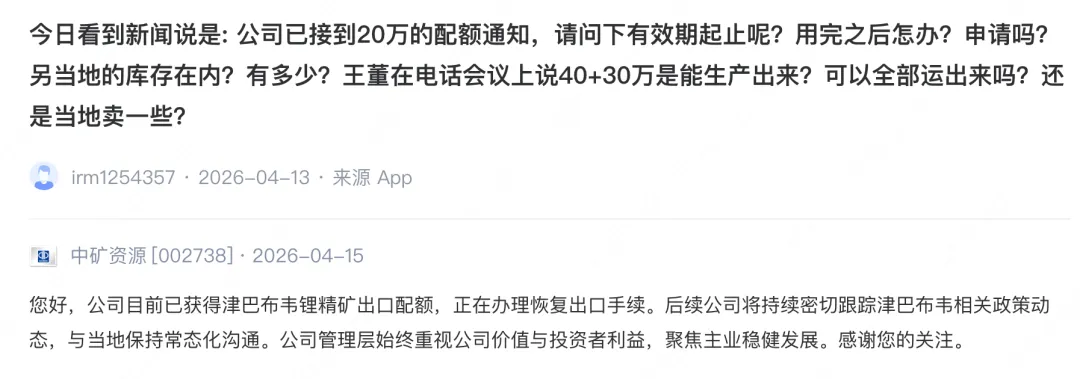

八、津巴布韦变化

九、小结

铷铯盐:铷盐1800吨+铯盐350吨,毛利润8.34亿元,净利润如果算7亿(PE35-40)对应市值250-280亿; 锂:如果全部都能运回来,那8万吨的完全成本,7万吨碳酸锂按13万一吨,那也有35亿利润。如果按15倍PE,那么大约520亿。