——透过财务看世界!

一、核心财务数据

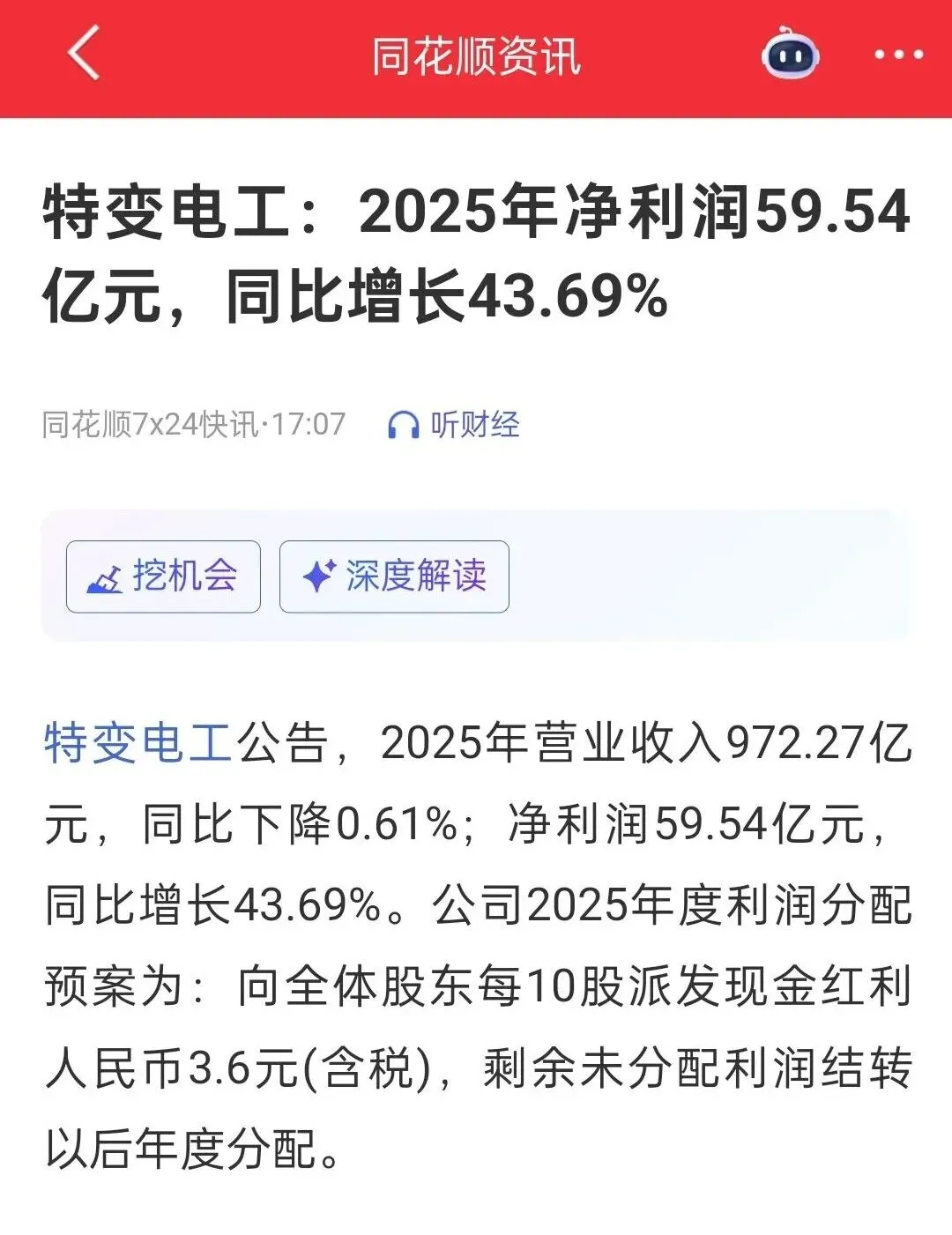

1、营收:全年营收927.27亿(同比-0.61%)

2、利润:全年总利润80.52亿(同比+60.13%);归母公司净利润59.54亿(同比+43.69%)投资的华电新能ipo赚了15亿的公允价值,南网能源赚了4700万

3、扣非利润:归母净利润45.54亿元(同比+15.64%)

4、利润分配:每股分0.36元(含税)

√助企宝创投会计师点评:

在营收不变的情况下,利润增速15.64%,再加上去年股价涨幅很大,属“勉强符合预期“但分红蛮大方的。

二、营业收入分析

1、电气设备产品:营收267.60亿元,同比大增19.66%,毛利率19.81%(提升2.23个百分点),系产能扩张与国内外市场开拓力度加大共同推动。

2、发电业务:营收71.83亿元,同比增长28.20%,毛利率高达54.75%,电站装机规模扩大带动发电量增加是核心驱动。

3、黄金业务:营收24.69亿元,同比翻倍增长106.86%,毛利率57.23%(提升3.53个百分点),金精粉销量增加与黄金价格上涨共同推动业绩爆发。

收缩板块

4、新能源产品及工程:营收135.55亿元,同比大降26.85%,毛利率仅0.59%,主要受高纯多晶硅销量与销售均价双降影响。

5、煤炭产品:营收169.66亿元,同比下降11.93%,毛利率大幅下滑10.03个百分点至22.39%,煤炭市场价格下跌是主要原因。

输变电产业国内市场实现签约562亿元,同比增长14.47%;国际产品市场签约20亿美元,同比增长68%。

√助企宝创投会计师点评:

(1)输变电业务(核心):作为全球龙头,有议价能力,收入占比48.6%,收入上升,利润上升,毛利润提升,牛得一匹。

(2)新能源业务:收入占比14%,多晶硅真他娘的内卷 收入大降,毛利率仅0.59%,亏的连姥姥都不认识了。最难的时候过去了,2026年会好起来的。

(3)煤炭业务:收入占比17.45%,煤炭下行是老调重谈了,重点是核增,今年核增至1.64亿吨,要国务院批,应会批的。

(4)黄金和铝业务:猛是猛,但占比不大,属于加分项,如果能分拆上市很香了(没啥可能哈)

三、利润分析:

1、多晶硅业务亏钱:计了9.76亿的资产减值损失

2、公允价值:赚了15.76亿 华电新能上市了

√助企宝创投会计师点评:

做老板的要学聪明一些,要学会来投资,不要一天到晚就晓得死干!

四、费用:

主要是研发费用增了27.7%!

√助企宝创投会计师点评:

这个老板蛮懂得居安思危的,创新是企业的源泉。

五、现金流:

1、经营活动现金流净额93.31亿元,同比下降27.75%

2、投资活动现金流净额-197.58亿元(上年同期-156.35亿元),净流出进一步扩大,反映资本开支仍处高位

3、筹资活动现金流净额88.19亿元,同比大幅增加58.46亿元

√助企宝创投会计师点评:

经营现金流下降,到处借钱搞投资活动,但总体都很安全很健康。

六:人力资源效率

员工总数31,806人,人均创收305.97万元(-4.55%),但人均创利18.72万元(+37.98%)

√助企宝创投会计师点评:

做业务能力下降了,但会省钱了,且省得历害,说明降本增效水平提高了,管理人员没偷懒。

七、2026年营收目标

计划收入1100亿,+13%的增速

八、助企宝创投会计师总评

1、增收难、增利易 ,传统强项输变电装备、发电业务和黄金业务逆势高增长,成为利润核心支撑。说明公司的主营牛得一匹,全球龙头不是盖的,随着全球电力紧张,未来还会增。

2、亏钱的多晶硅也到了行业的低点,2026没啥可亏的了,应会有点预期

3、煤炭业务:旗下拥有3座准东露天煤矿,如果批了的话(应问题不大),产能可达1.64亿吨/年

4、投资到一些好公司是蛮赚钱的。

风险提示:多晶硅行业供需失衡仍未根本缓解、煤炭价格下行压力持续、国际项目执行周期较长存在不确定性。

温馨提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公司地址:赣州市赣江源大道星海天城3号楼4F。

投资交流热线:400-0797466