以下数据来自互联网搜集,仅供参考。

一、前言

随着A股个人投资者规模突破2.1亿,证券行业线上化率持续提升,互联网渠道已成为券商获客的核心阵地。但与此同时,行业同质化竞争加剧,流量红利见顶,券商互联网获客成本持续攀升,单有效户成本突破千元已非个例,“高投入、低转化、长回本”成为行业普遍痛点。

本文基于2025-2026年证券行业一线调研数据,全面拆解主流互联网获客渠道的成本与转化表现,明确客户回报周期的标准化计算方法论,给出不同类型券商的可落地获客建议,为券商线上获客决策提供全维度参考。

二、主流互联网获客渠道全维度数据对比

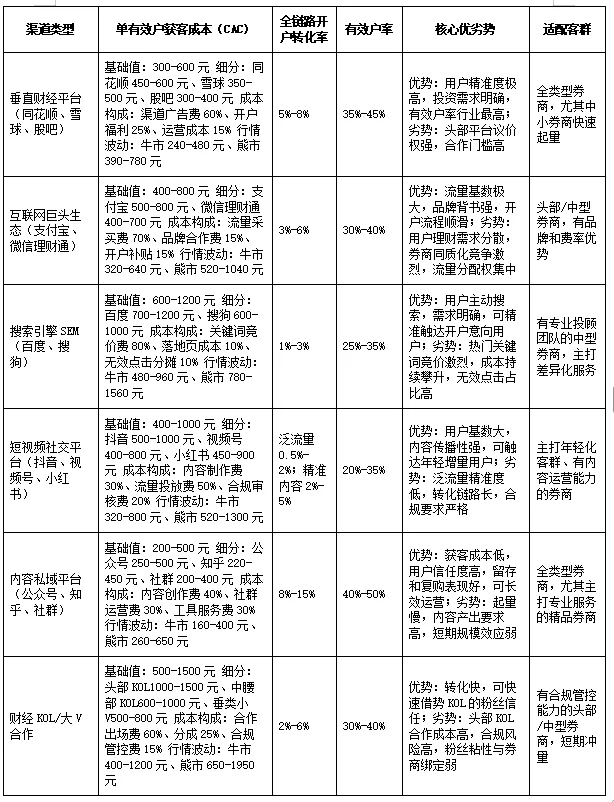

当前券商互联网获客已形成“垂直财经平台为核心、短视频内容为增量、巨头流量为补充、私域运营为长效”的多元格局。不同渠道的获客成本、转化效率、客户质量差异显著,以下为全渠道核心数据对比。

口径说明:有效户统一为「开户后30天内日均证券资产≥1万元」,所有数据为2025-2026年证券行业调研均值。

分析:

1. 行情波动对成本影响显著:牛市行情下,用户开户意愿提升,单有效户CAC可下降20%-30%;熊市行情下,获客成本普遍上涨30%以上,部分渠道增幅超50%。调研显示,即便在行情火热期,仍有六成券商反馈获客成本不降反升,核心源于行业流量争夺加剧。

2. 转化核心差异在流量精准度:垂直财经平台、私域内容渠道的有效户率远超泛流量平台,核心源于用户自带明确的投资需求,而非被动触达的泛娱乐用户,这也是两类渠道回本周期更短的核心原因。

三、获客全链路核心指标拆解与行业经验值

券商互联网获客是一个全链路转化过程,核心指标可分为三大类,明确指标定义与行业基准,是后续成本核算与回报周期计算的基础。

(一)客户获取成本(CAC):精准核算口径

行业普遍存在CAC核算口径模糊的问题,仅计算广告投放费用会严重低估真实获客成本,导致投入产出判断失真。

标准化CAC核算公式:

> 单有效户CAC = 统计周期内获客全链路总投入 ÷ 统计周期内新增有效户数量

其中,获客全链路总投入需包含以下全科目,避免成本漏算:

1. 直接投放成本:渠道广告费、KOL合作费、流量采买费、开户福利/礼品成本

2. 运营生产成本:内容制作费、直播运营费、落地页开发与合规审核成本

3. 人力分摊成本:营销、投流、运营、投顾、合规人员的薪资分摊(按获客相关工作占比)

4. 其他间接成本:营销工具服务费、渠道返佣、坏账与无效户分摊成本

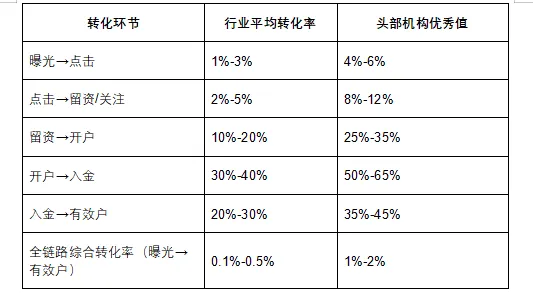

(二)全链路转化率:核心环节与行业基准

券商互联网获客的完整转化链路为:曝光→点击→留资/关注→咨询→开户→入金→有效户,各环节的行业平均转化率如下:

补充说明:当前行业线上开户流程的平均转化率(从开户页访问到完成开户)为18.7%,头部机构可达26%以上,AI智能核验、流程简化等技术应用可将开户转化率提升至30%以上。

(三)吸粉与留存:长效获客的核心指标

吸粉是降低获客成本、实现长效转化的核心环节,也是从“一次性流量采买”到“自有流量池运营”的关键,行业核心经验值如下:

1. 内容平台吸粉效率:优质财经内容的吸粉转化率(播放/阅读→关注)平均为0.3%-1%,头部垂类账号可达2%-3%;

2. 粉丝转化效率:私域粉丝的开户转化率是公域泛流量的5-10倍,核心源于信任壁垒的构建;

3. 客户留存:行业平均30天客户留存率为40%-50%,90天留存率为20%-30%,头部机构通过精细化运营可将90天留存率提升至40%以上。

四、客户回报周期计算核心方法论与行业基准

获客的核心本质是“用当下的成本投入,换取客户全生命周期的长期收益”,回报周期(回本周期)是判断获客策略是否健康的核心指标,以下为贴合券商业务的标准化计算方法。

(一)核心基础公式

1. 单客户终身价值(LTV)计算

券商客户的收益来源包含四大板块,精准LTV计算公式为:

> LTV = (单客户月均佣金收入 + 月均两融利息收入 + 月均金融产品代销收入 + 月均增值服务收入)× 经纪业务综合毛利率 × 客户平均生命周期(月)

行业核心经验参数:

- 经纪业务综合毛利率:行业平均60%-75%,头部互联网券商可达80%以上;

- 客户平均生命周期:行业平均36-60个月(3-5年),高净值客户生命周期可达8-10年;

- 单客户月均收入(ARPU):行业平均有效户月均ARPU为80-150元,高净值客户(资产50万以上)月均ARPU可达500-2000元。

简化计算(适用于渠道效果快速对比):

> LTV = 单客户月均净收入 × 客户平均生命周期(月)

> (单客户月均净收入=月均总收入×综合毛利率)

2. 投入产出健康度判断:LTV/CAC比率

这是判断获客策略是否可持续的核心指标,证券行业通用基准为:

- 健康线:LTV/CAC ≥ 3:1,代表获客投入具备可持续性,是行业理想状态;

- 预警线:1:1 < LTV/CAC < 3:1,代表获客效率偏低,需优化成本与转化;

- 止损线:LTV/CAC ≤ 1:1,代表获客投入无法覆盖收益,需立即暂停投放。

补充:若LTV/CAC>7:1,代表获客投入不足,错失市场增长机会,可适度扩大投放规模。

3. 客户回报周期(回本周期)计算

分为静态回本周期与动态回本周期,分别适用于不同业务场景:

(1)静态回本周期(快速测算,适用于渠道效果对比)

> 静态回本周期(月)= 单有效户CAC ÷ 单客户月均净收入

示例:某券商单有效户CAC为600元,单客户月均净收入为50元,静态回本周期=600÷50=12个月。

(2)动态回本周期(精准核算,适用于全公司策略制定)

静态测算未考虑客户留存率的衰减,动态回本周期需纳入月度留存率,计算累计净现金流回正的时间,公式为:

>累计净现金流 = 累计单客户净收入 - 单客户CAC

> 当累计净现金流≥0时,对应的月份即为动态回本周期。

行业核心基准值

- 行业优秀值:动态回本周期≤18个月;

- 行业平均值:36-60个月(3-5年);

- 行业预警值:回本周期>60个月,代表获客成本过高或客户质量过低,需全面优化策略。

不同客群的回报周期差异

1. 大众客户(资产1万-10万):回本周期3-5年,LTV/CAC基准值≥3:1;

2. 中产阶级客户(资产10万-50万):回本周期1-2年,LTV/CAC基准值≥4:1;

3. 高净值客户(资产50万以上):回本周期3-12个月,LTV/CAC基准值≥5:1。

五、券商互联网获客实操优化建议

基于渠道数据与回报周期模型,结合不同类型券商的资源情况,给出以下分层分类的可落地建议:

(一)头部券商:自主掌控+全域布局,打造长效获客体系

头部券商具备充足的研发、内容、合规资源,核心目标是降低渠道依赖,打造差异化获客能力,提升客户生命周期价值。

1. 渠道策略:以垂直财经平台为基础,重点布局内容私域与短视频平台,打造自有IP矩阵,降低对第三方流量平台的依赖;可适度探索与互联网大厂的技术合作,优化开户与转化链路,提升用户体验。

2. 成本优化:建立全渠道CAC实时监测体系,按渠道、客群、投放素材拆分LTV/CAC指标,加大对高ROI渠道的投入,关停或优化低于预警线的渠道;通过精细化运营提升客户留存,拉长客户生命周期,降低长期获客成本。

3. 转化提升:利用AI技术优化开户流程,通过智能客服、个性化内容推送提升全链路转化率;打造“内容-获客-投顾服务-资产增值”的闭环,提升客户ARPU值,缩短回本周期。

(二)中小券商:精准聚焦+高性价比渠道,实现差异化突围

中小券商资源有限,核心目标是控制获客成本,提升有效户率,避免与头部券商进行同质化流量竞争。

1. 渠道策略:放弃泛流量平台的大规模投放,聚焦2-3个高性价比渠道深耕。优先选择垂直财经平台、本地私域社群、垂类KOL合作,主打“低佣金+本地化服务+特色投顾”的差异化卖点,精准触达细分客群。

2. 成本控制:严格控制单有效户CAC,优先选择按效果付费的合作模式,避免固定金额的大额投放;将预算向“有效户转化”倾斜,而非单纯的开户量,减少无效户的成本分摊。

3. 运营策略:放弃大而全的内容布局,聚焦1-2个细分领域(如可转债、国债逆回购、新手理财)打造专业IP,构建私域流量池,通过精细化运营提升粉丝转化率和客户留存,拉长客户生命周期。

(三)行业通用建议

1. 合规优先:严格遵守监管要求,所有引流内容、落地页、合作模式均需通过合规审核,严禁承诺收益、虚假宣传,规避合规风险;

2. 从“获客”到“留客”:行业已从“流量争夺”进入“存量运营”时代,获客的同时需同步搭建客户全生命周期运营体系,通过优质的投顾服务、内容服务提升客户留存与ARPU值,这是缩短回本周期的核心;

3. 数据驱动决策:建立全链路数据监测体系,实时追踪各渠道、各环节的转化数据,基于数据持续优化投放策略、内容素材、转化链路,而非凭经验投放;

4. 差异化竞争:避免陷入“佣金价格战”的恶性循环,通过特色服务、专业内容、细分客群定位打造差异化优势,提升客户粘性,降低对价格的敏感度。

六、总结

当前券商互联网获客已进入“精耕细作”的新时代,单纯的流量采买、价格战已无法实现可持续增长。只有精准核算获客成本、建立标准化的回报周期测算体系,基于自身资源禀赋选择适配的渠道与策略,同时将获客与长效运营深度结合,才能在激烈的行业竞争中实现突围。

对于券商而言,获客的终点不是开户,而是客户全生命周期价值的挖掘。只有真正为客户创造价值,才能实现获客成本与收益的良性循环,构建长期的核心竞争力。