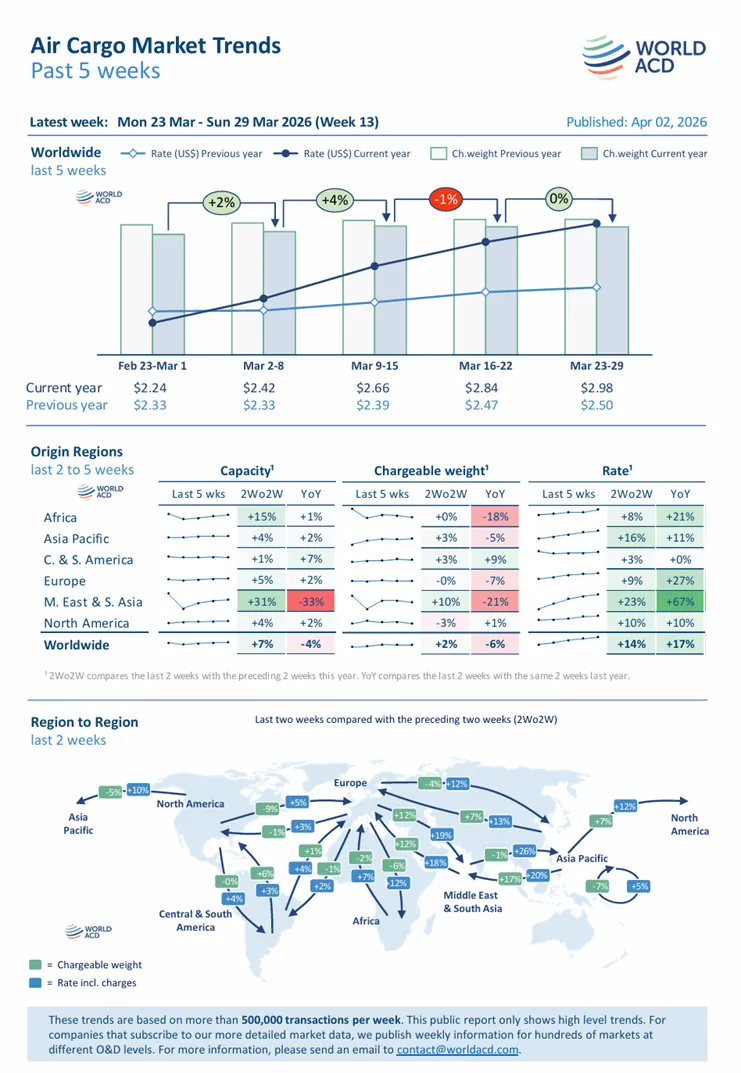

货量增长停滞,运价再创新高

尽管全球空运货量的反弹势头有所放缓,运价仍在持续攀升,达到今年以来的新高。这一趋势表明,航空燃油价格正在取代运力短缺,成为推动运价上涨的主要驱动力。

一、货量:增长停滞,区域分化

根据WorldACD数据,第13周(3月23日至29日)全球空运货量与前一周持平。六个区域中,四个区域货量出现下滑,另外两个区域仅录得个位数低增长。这表明,尽管运力仍低于中东冲突前水平,但运力的逐步回归已基本吸收了当前的需求。

二、运价:连创新高,但涨势放缓

全球市场平均空运运价(含附加费)继续上涨,达到今年以来的新高——每公斤2.98美元

然而,运价上涨的动能已连续第二周放缓:周环比涨幅从第11周的10%降至第12周的5%,第13周进一步收窄

运价上涨驱动力的转换

自2月底伊朗战争爆发以来,航空燃油价格已翻倍有余,并在3月份创下历史新高。燃油价格的高企不可避免地为运价提供了上行动力,并正在取代运力短缺,成为现阶段运价上涨的主导因素。

三、运力:海湾航司持续恢复,但仍受限

总部位于海湾地区的航司继续重建其运力,但仍面临冲突带来的制约,尤其是在客运航班安排方面。

近两周(3月16日至29日)运力变化

与前一阶段相比,各区域运力均有所增长,但恢复程度差异显著:

始发地 | 2Wo2W运力变化 | 年同比变化 |

中东与南亚(MESA) | +31% | -33% |

非洲 | +15% | 增长 |

其他区域 | 增长 | 增长 |

报告中的图表包含了我们对航空货运市场发展的最新解读。

报告涵盖截至2026年03月29日 (星期日)的过去五周数据。

根据WorldACD覆盖每周超过50万笔交易的最新数据,第13周(3月23日至29日)全球空运市场呈现“货量区域分化、运价继续上涨”的格局。亚太与欧洲是仅有的两个货量周环比增长的始发地,而中东、非洲及北美均录得下跌。

一、货量:亚太欧洲微增,中东非洲领跌

周度表现

始发地 | 周环比变化 |

亚太 | +2% |

欧洲 | +1% |

中南美洲 | -1% |

中东与南亚(MESA) | -4% |

非洲 | -4% |

北美 | -4% |

同比表现(较去年同期)

- 全球整体:下跌6%

- 中南美洲:唯一正增长区域(+7%)

- 中东与南亚:跌幅最大(-25%)

- 非洲:跌幅次之(-21%)

二、MESA至欧美:货量回落,开斋节影响部分数据

MESA至欧洲

- 周环比下跌11%,同比下跌20%

- 部分受开斋节假期(持续至上周初)影响

- 迪拜至欧洲:周环比下跌3%,同比下跌31%

- 印度至欧洲:周环比下跌1%,同比下跌13%

MESA至美国

- 各始发地表现分化:

- 迪拜:周环比暴跌44%

- 孟加拉国:周环比下跌40%

- 印度:周环比增长6%,同比高出7%

三、即期运价:MESA至欧洲涨5%,至美国涨9%,同比分别飙升84%和73%

尽管需求有所放缓,MESA始发地的即期运价仍在上涨。

MESA至欧洲

- 周环比上涨5%

- 迪拜领涨:周环比飙升28%

- 仅孟加拉国(-6%)和斯里兰卡(-1%)录得下跌

- 年同比上涨84%

- 迪拜:每公斤5.44美元,为去年同期的3倍

- 科伦坡:每公斤4.77美元,为去年同期的2倍

MESA至美国

- 周环比上涨9%,同比上涨73%

- 迪拜领涨:周环比飙升28%,至每公斤10.33美元

- 其他始发地录得个位数涨幅

- 年同比表现:

- 迪拜:暴涨152%

- 印度至美国即期运价:每公斤7.77美元,同比上涨70%

13周,亚太始发地至主要目的地的即期运价继续全面上涨,但货量表现相对平淡,进一步印证了燃油成本推动已成为当前运价上涨的主导因素。

一、亚太至美国:即期运价周涨9%,各始发地普涨

- 平均即期运价:周环比上涨9%,至每公斤5.91美元

- 较去年同期高出8%

- 所有始发地均录得运价上涨

始发地 | 周环比涨幅 |

中国 | +13% |

韩国 | +13% |

香港 | +12% |

新加坡 | +10% |

二、亚太至欧洲:即期运价周涨4%,印尼同比暴涨115%

- 平均即期运价:周环比上涨4%,较去年同期高出28%

- 各始发地表现分化

主要始发地表现

始发地 | 周环比 | 年同比 |

印尼 | +41% | +115% |

台湾 | +9% | - |

新加坡 | +9% | +95% |

日本 | +1% | - |

越南 | +2% | - |

中国 | +4% | - |

香港 | +4% | +6% |

泰国 | +4% | - |

三、货量:相对平淡,亚太至美欧零增长或微增

与运价的全面上涨形成对比,亚太始发地的货量表现相对平淡:

- 亚太至美国:周环比零增长

- 亚太至欧洲:周环比仅增长1%

这一“量平价涨”的格局,强化了燃油价格驱动运价上涨的判断——即便需求

没有明显增长,成本端的压力仍在推高运价。

值得关注的异常值(受开斋节假期部分影响)

- 印尼:至美国货量周环比暴跌45%,至欧洲下跌27%

- 马来西亚:至美国下跌11%,至欧洲下跌14%

四、市场前瞻:夏季时刻表启动,中东局势仍是关键变量

北半球航司将于4月初切换至夏季航班时刻表,这预计将在第14周对多个市场的运力与运价产生影响。

然而,相比季节性的时刻表调整,中东地区的持续冲突仍将是影响需求与运价的更大变量:

- 海湾地区运力虽持续恢复,但较去年同期仍低33%

- 燃油价格高位运行,继续为运价提供成本支撑

- 地缘政治局势的演变,将直接影响航司的运力部署与航线规划

沟通协作 · 携手领航

以需求为出发点·以服务为根本

培训服务 · 宣传推广 · 企业拓展...

协会邮箱:gzhdala@163.com

咨询电话:020-36069111