据DMI终端数据及DMI News统计,2026年第一季度(1–3月)中资离岸人民币市场发行活跃度有所降温,整体发行规模(不含存单)约为1,741.78亿元,环比2025年四季度下降约10%,同比下降约12%。结构上看,主权类债券常态化发行,市场压舱石作用增强;城投点心债“量缩价降”,发行区域以中西部为主;TMT主体陆续亮相,自贸债与玉兰债等创新品种保持活跃,但对整体供给拉动有限。受一季度到期规模约2,016亿元人民币影响,市场整体净融资呈现净偿还状态。其中城投板块到期占比约两成,再融资压力与供给收缩并存。

一、主权类发行稳居主导,超主权机构明显收缩

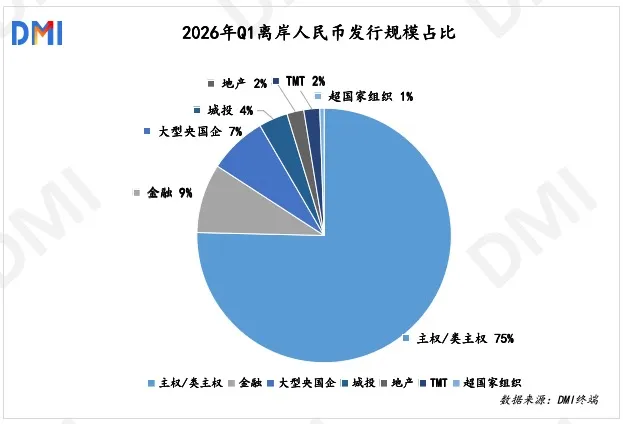

从发行结构来看,主权及类主权债券(包括离岸国债、央票及港府债券)继续发挥“压舱石”作用。一季度发行规模达1,307.5亿元,同比基本持平、环比增长21%,占整体比重显著提升至75%,较2025年同期进一步抬升。其中,财政部一季度发行约140亿元离岸人民币国债,期限覆盖2-5年期以及10-30年期区间;中国人民银行发行三笔离岸央票,合计规模约1100亿元,虽较去年同期规模小幅下降约8%,但发行频次保持稳定,持续强化离岸人民币收益率曲线锚定功能。

相较之下,超主权机构发行明显收缩,一季度规模仅9.5亿元,同比大幅下降87%,占比回落至约1%。尽管环比小幅增长24%,但仍处低位。其中,国际复兴开发银行及亚洲基础设施投资银行等主要发行主体均减少发行频次,在当前利率环境等变化下,多边机构参与度有所下降。

二、央国企及金融板块融资稳定,创新品种再现发行

金融板块一季度发行规模为152.63亿元,同比增长115%,但环比下降42%,年初融资节奏趋于谨慎。中资银行及券商离岸分支机构仍为发行主力,偏好3年以内的中短久期品种。值得注意的是,一季度自贸债与玉兰债再现发行,合计37亿元,释放一定政策支持信号。其中,工商银行新加坡分行及东方证券分别发行5亿元、2亿元自贸债,票面利率分别为1.88%和1.80%,均将于2027年到期;兴业银行上海自贸试验区分行发行一只30亿元、3年期玉兰债,票面1.95%。

广州城投旗下子公司广州产业投资基金管理有限公司3月发行一笔17.33亿元点心债,在同期限品种中规模靠前。

(风险关注:3月,广州基金因间接从事担保业务等违规行为,被广东证监局采取责令改正措施。)

大型央国企板块一季度发行规模达128.77亿元,同比增长超60%、环比增长近90%,票面利率集中在1.95%-3%区间,均值约2.3%,融资成本维持低位,在离岸市场仍具稳定融资能力。

三、净融资转负,城投发行收缩,融资成本改善

从净融资情况看,一季度到期规模约2,016亿元人民币(以292.22亿美元折算),显著高于发行规模,市场整体净融资为负。其中,城投债到期占比约20%,再融资压力仍存。在此背景下,城投主体明显收缩境外融资节奏,一季度发行规模仅64.12亿元,同比及环比均下降约70%,占比降至约4%。

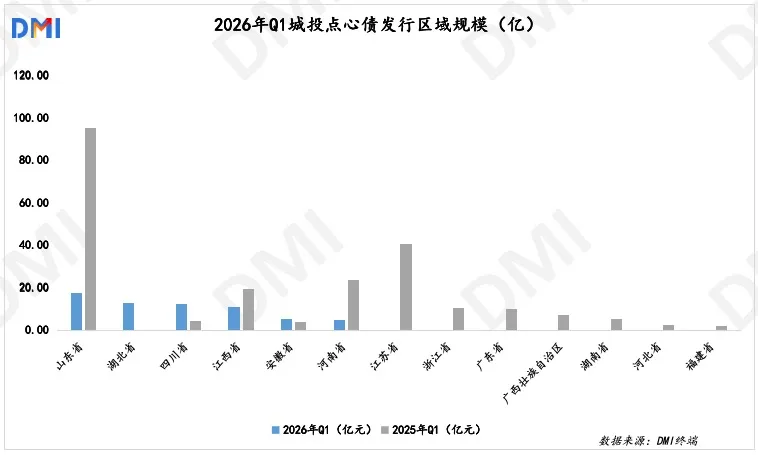

从区域分布来看,山东省发行规模居首(17.53亿元),湖北(12.89亿元)、四川(12.26亿元)紧随其后,江西约10.92亿元,安徽与河南均在5亿元左右。对比2025年同期,城投点心债市场区域分化加剧。2025年一季度发行较为分散,传统发债大省贡献较大,其中江苏(40.72亿元)、山东(95.65亿元)和河南(24.00亿元)占据主导地位。而2026年一季度则转向中西部与个别东部省份,山东、湖北、四川和江西成为主要发行来源。

值得注意的是,江苏、浙江、广东等沿海发达地区在一季度基本“缺席”,而中西部地区发行有所放量;山东虽仍保持一定规模,但同比明显下降。

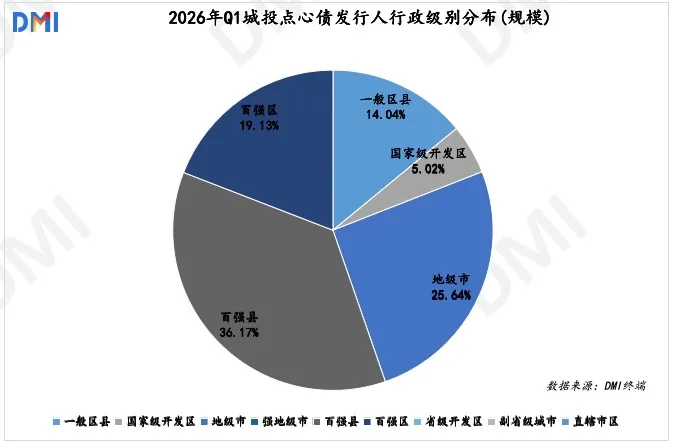

从行政层级分布来看,2026年一季度城投点心债发行资金主要集中于区县及地级市层级主体。其中,百强县以23.2亿元的发行规模占比约36%,为最主要发行主体;百强区与地级市分别占比约19%和26%,支撑市场主要供给。

相比之下,省级开发区、强地级市、副省级城市及直辖市区在一季度均未出现发行,国家级开发区占比亦仅约5%。

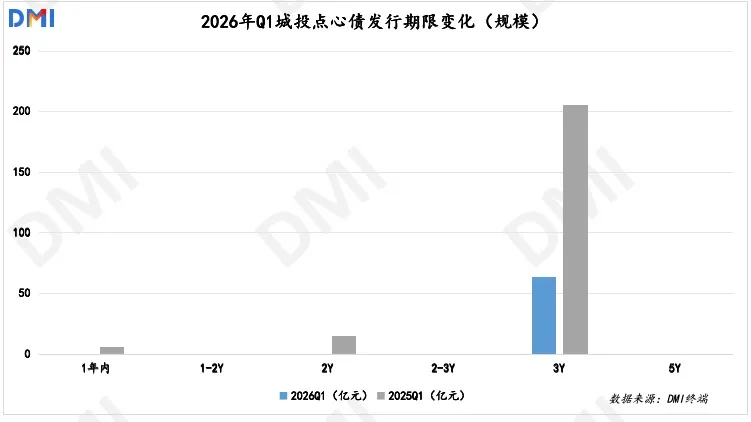

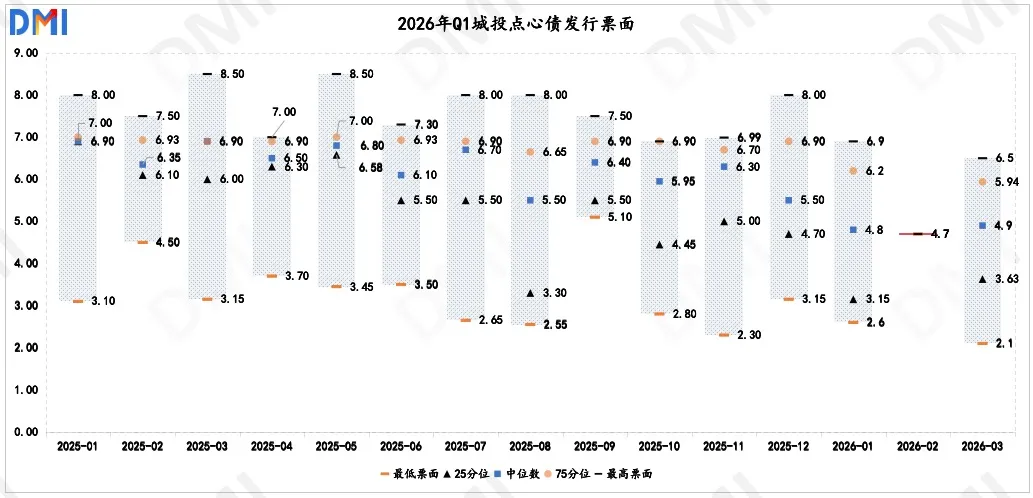

期限结构方面,一季度城投点心债全部为3年期品种,而去年同期仍有约15亿元2年期及约6亿元364D品种发行。

票面利率方面,2026年一季度3年期城投点心债票面平均约为4.87%,较去年同期限的约6.24%大幅收窄137个基点,融资成本明显改善。

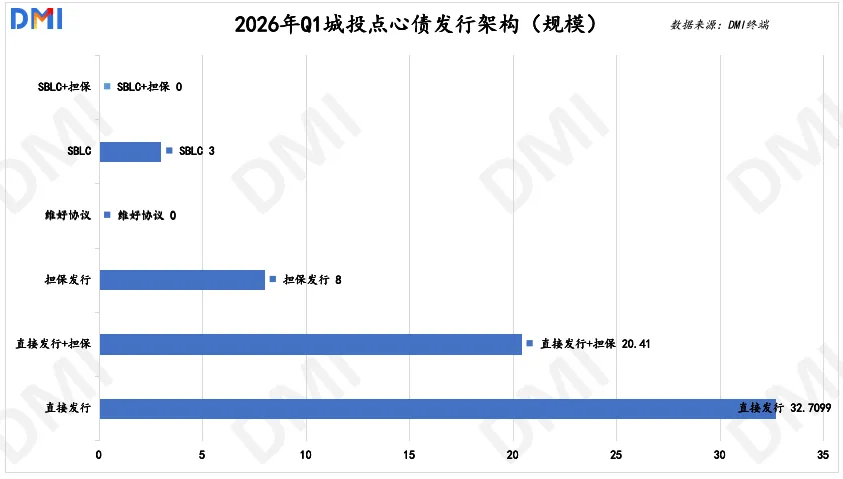

发行架构方面,一季度各类型普遍下降。其中“直接发行”规模由2025年同期的156.02亿元降至32.71亿元;“直接发行+担保”及SBLC结构亦明显减少;仅“担保发行”小幅增长至8亿元。与此同时,2025年一季度尚有6.45亿元的“SBLC+担保”和1亿元的“维好协议”发行,但2026年同期无此类架构发行。

五、市场回顾与展望

进入2026年2月以来,外部地缘政治不确定性明显上升,尤其是中东局势在美伊冲突预期反复升温的背景下,全球风险偏好阶段性承压。受此影响,国际资金配置趋于谨慎,美元及美债等避险资产需求上升,带动全球利率波动加剧,也对包括离岸人民币债在内的新兴市场信用资产市场情绪形成一定压制。

据部分市场人士反馈,一级市场方面,投资者询价趋审慎,发行窗口选择更加依赖市场情绪与时点;二级市场方面,尽管伊朗局势最终走向尚不明晰,但市场逐渐消化冲突带来的冲击,离岸信用市场逐步回温,部分买盘资金逐步流入长端离岸人民币债券。

有机构观点指出,一季度外汇环境呈现“美元走强—波动加大—人民币节奏放缓但中枢稳固”的特征,并对离岸人民币债一级市场形成一定扰动:3月美元走强叠加地缘风险上升阶段,部分发行人推迟或谨慎进入市场,市场风险偏好阶段性收缩;而随着4月初外部不确定性边际缓解,叠加人民币汇率再度走强,预计跨境融资情绪将有所修复。

展望后市,综合市场观点,在中性情景下(中东局势逐步缓和),美元指数或维持高位震荡,但中枢有望逐步回落;国内经济在一季度实现“开门红”后,或进入阶段性平稳区间,对人民币汇率仍形成边际支撑。与此同时,出口动能、结汇需求以及中国资产配置多元化趋势,预计将持续为人民币提供支撑。叠加离岸人民币债及熊猫债发行的持续推进,人民币汇率中枢具备稳中偏强基础,也有助于离岸人民币债市场融资环境的逐步修复。

关于我们

DMI (Dealing Matrix International)

是中证信用科技研发的债券领域综合信息服务平台,为机构投资者提供关于亚洲债券市场的综合信息,包含债券一、二级市场的实时数据展示、数据智能整合、舆情追踪、专业信用分析等,现已为超过1700家机构提供服务。作为亚洲债券市场的一站式信用分析工具提供商,中证信用科技力求以卓越的技术实力和全面的数据支持,满足机构投资者在亚洲债券市场中的各种信息需求,助力明智的投资决策。