如何快速获取相关资料?

如何快速获取相关资料?格物致胜:2026年中国咖啡机市场白皮书 解读

从“第三空间”到“家庭咖啡角”:一场由供应链、社交媒体与消费升级共同驱动的品类革命

当咖啡从一种“轻奢饮品”转变为都市人的“日常刚需”,与之相伴的,是一场发生在厨房与客厅的“硬件革命”。格物致胜发布的这份《2026年中国咖啡机市场白皮书》,为我们清晰地勾勒出这场革命的脉络:一个规模达数百亿、年复合增长率超过20%的蓬勃市场,正从“专业小众”走向“全民普及”。驱动这场变革的,不仅是咖啡文化的渗透,更是一场由供应链成熟、技术下沉、渠道变革与场景迁移共同导演的产业进化。

一、市场全景:高速增长下的结构性迁移

报告显示,中国咖啡机市场自2020年起进入快速增长通道,预计到2030年将保持强劲增长势头。2025年市场规模已达数百亿元人民币级别。增长的核心驱动力明确:

需求端迁移:疫情催化了“家庭自制”场景的爆发,咖啡消费从线下门店大规模向家庭场景迁移。“单身经济”、“悦己消费”和“精致家居”风潮,让咖啡机成为品质生活与社交分享的新载体。

供给端革命:核心部件(泵、锅炉、研磨器)的国产化,使得曾经昂贵的意式全自动咖啡机价格从5000元以上下探至1000-3000元区间,彻底打破了消费门槛。技术迭代也让操作从“专业技艺”变得“一键可得”。

渠道与营销引爆:线上电商(尤其是直播与短视频)成为主导渠道,社交媒体(小红书、抖音等)的“种草”内容极大降低了消费者的决策门槛,加速了产品向大众市场的渗透。

二、细分赛道:意式与全自动成为绝对主角

市场的增长并非雨露均沾,而是呈现出鲜明的结构性特征:

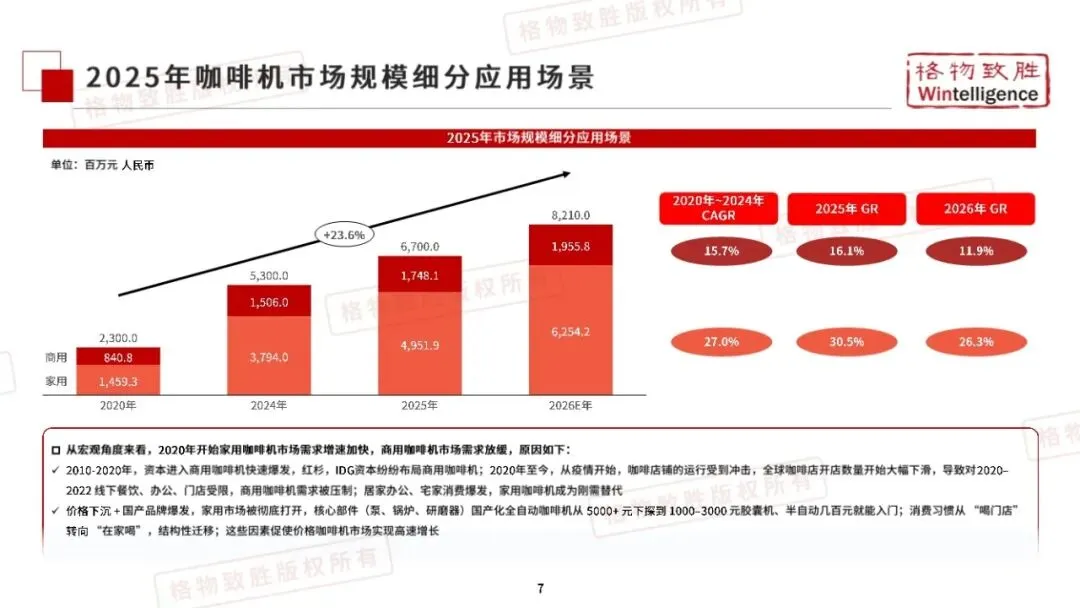

产品类型:意式咖啡机“一骑绝尘”。2025年,意式咖啡机市场份额占比最高,且增速最快。其成功在于同时满足了“品质升级”与“场景适配”:它能复刻门店级的丰富口感(拿铁、卡布奇诺等),完美契合家庭社交与个人享受的需求。反观美式滴滤机因功能单一、胶囊咖啡机因成本高且系统封闭,增长遭遇瓶颈。

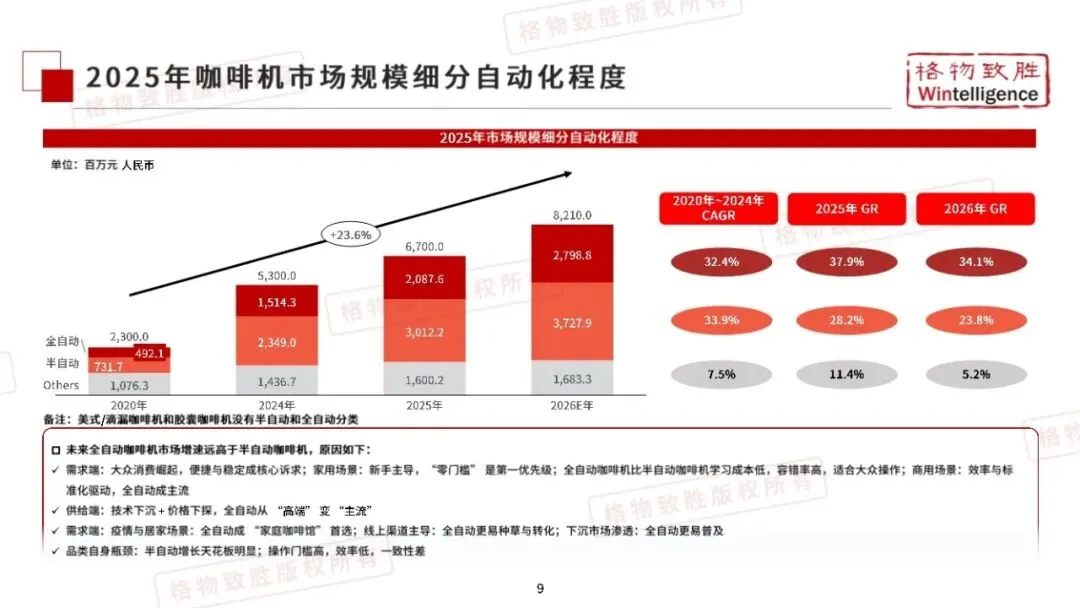

自动化程度:全自动碾压半自动。未来,全自动咖啡机的增速将远高于半自动。根本原因在于消费主体从“爱好者”转向“大众用户”。对于追求便捷、稳定的家庭新手和商用场景,全自动咖啡机“零门槛”的操作体验和稳定的出品质量,具有压倒性优势。半自动咖啡机则因操作复杂、出品一致性要求高,增长天花板明显。

应用场景:家用市场成为主引擎。2020年后,家用咖啡机需求增速显著加快,而商用需求因疫情等因素放缓。这背后是“价格下沉+国产品牌爆发”共同作用,彻底打开了庞大的家用消费市场。

区域分布:华东华南“双核驱动”。华东(32%)与华南(21%)合计占据超五成市场份额,这与该区域经济活跃度高、咖啡文化成熟、年轻消费群体集中密切相关。

三、竞争格局:外资占优但内资猛追

当前市场呈现“外资占份额,内资抢增速”的错位竞争格局:

外资品牌(如德龙、飞利浦、雀巢):凭借先发优势、品牌溢价和技术积累,主导高端家用、专业商用及胶囊系统市场,但增速逐步放缓。

内资品牌:依托珠三角(佛山、东莞、中山)强大的OEM/ODM产业集群和供应链成本优势,从出口和下沉市场切入,实现了从0到1的突破。它们基数小、增量空间大,正通过高性价比和快速迭代,在中端及入门市场迅猛增长。

四、商业模式:家用与商用“分道扬镳”

咖啡机的销售模式因场景而异,泾渭分明:

家用市场:以线上分销为主。决策路径依赖内容种草和流量转化,电商平台是最高效的触达和成交阵地。产品标准化程度高,适合规模化分销以覆盖碎片化的C端需求。

商用市场:以线下直销为主。客户集中(连锁品牌、企业、酒店),采购决策复杂、金额高,且需要高度的定制化服务、安装调试和长期维保。直销模式能更好地满足这些专业需求,并建立长期客户关系。

五、用户画像:精致生活与专业诉求的二分法

家用用户:集中于一二线城市、25-35岁、女性主导。他们是追求生活品质的Z世代与新中产,购买决策深受社交媒体影响,将咖啡机视为打造“家庭咖啡角”、提升生活仪式感的时尚单品。

商用用户:高度集中于北上广深等一线城市,采购决策者中男性略占主导。他们或是新锐咖啡店主(25-29岁),或是成熟连锁品牌的运营者(30岁以上),核心诉求是设备的稳定性、出杯效率、售后保障及投资回报率。

六、技术趋势与盈利密码

技术趋势:报告指出,家用与商用咖啡机技术均向 “更智能、更便捷、更专业” 演进。家用侧重智能互联、个性化菜单、清洁便利性;商用则追求极致稳定、高效率、低能耗和数字化管理。

盈利水平:咖啡机是一个 “高毛利” 品类。报告对比显示,咖啡机毛利率(30%-66%)显著高于许多传统家电品类(如白电、炊具)。这得益于其兼具“电器”与“个人消费”属性,以及持续的技术溢价和耗材(咖啡豆/胶囊)绑定带来的长期价值。

七、典型案例:范颂尼(飞利浦)的攻守之道

报告以范颂尼(原飞利浦家电,现为高瓴资本旗下)为案例,揭示了成熟品牌的策略:

多品牌矩阵:旗下拥有定位中端的“飞利浦”和定位高端的“喜客(Saeco)”,覆盖不同客群。

产品线纵深:覆盖全自动、半自动及创新的“超级自动”(如Baristina)机型,满足从便捷到专业的全谱系需求。

供应链与定价策略:中低端系列(1、2、3系)国产化以控制成本、抢占市场;高端系列(5系、Baristina)保持进口,维持品牌溢价和技术形象。

渠道精细化运营:在京东锚定价格体系,在天猫打造差异化产品,在抖音进行品牌引流和心智渗透,线下则与山姆等高端渠道合作推出联名套装。

总结与展望

这份白皮书揭示,中国咖啡机市场已进入一个由 “大众消费” 和 “供应链能力” 双轮驱动的新阶段。未来的赢家,需要同时具备以下能力:

精准的产品定义能力:深刻理解家用场景下对“便捷品质”的追求,以及商用场景对“稳定高效”的苛求。

极致的成本与供应链掌控力:在核心部件国产化红利下,实现性能与价格的最优平衡。

全渠道营销与品牌建设能力:线上精于内容种草与流量转化,线下强于体验与服务。

持续的技术微创新与体验优化能力:在智能化、清洁便利、风味还原等细节上建立差异化优势。

咖啡机,这个曾经带有浓厚专业色彩和西方生活方式的品类,正在中国市场的淬炼下,演变为一个充满活力、层次丰富、且由本土供应链深度参与定义的巨大产业。这场“家庭咖啡革命”,方兴未艾。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。