经营活动产生的现金流量净额615.2亿,同比-33.46%,主要原因是控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加,和公司的主业经营没有关系,白酒业务的现金流依然强劲。

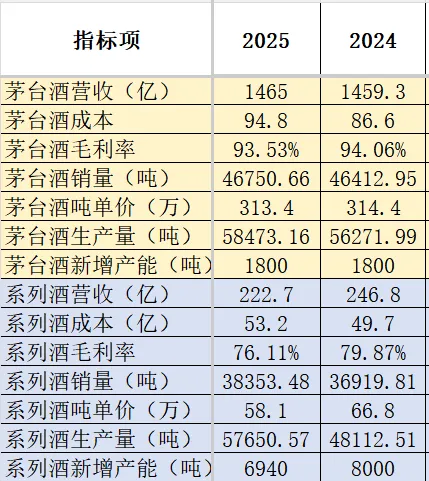

营业成本同比增加8%,白酒生产量116123.73吨,同比增加11.25%。

白酒业务的毛利91.3%,同比减少1.08%,白酒销售量85104.14吨,同比增加2.13%,说明销售产品结构有变化,高毛利的产品销售额减少了。

销售费用增加28.62%,销售费用持续高增长,主要是为销售推广系列酒导致了,也说明了市场不好,系列酒的销售压力增大,需要花费更多的费用。

分红情况还比较满意,每股分红27.993元,创了新高。

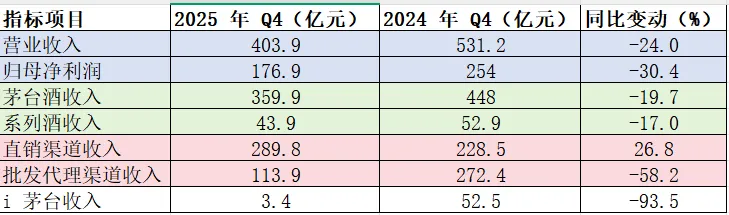

i茅台平台收入130.3亿,同比较少34.92%;其他线上平台收入4.1亿,同比减少80.62%。主要是除飞天茅台之外其他产品价格出现倒挂,不倒挂的飞天茅台不在i茅台和其他电商平台出售。

经销商数量国内2352家,国外126家;本期内国内增加213家,国外净增加22家,国内增加的均为酱香系列酒经销商。

三、其他情况

应收款项融资44.6亿,主要是系列酒销售收的银行承兑汇票,加上已背书或贴现且在资产负债表日尚未到期的应收款项融资63.5亿,差不多收了100亿的汇票,25年系列酒销售的总收入也才222.7亿,系列酒的销售压力还是挺大的。

合同负债80亿,去年同期为95.9亿,从2022年的154.7亿持续下降到现在。对于合同负债的减少我认为一是经济环境问题,系列酒的经销商打款意愿降低;二是茅台是为减轻经销商的资金压力;三是对非标茅台销售体系的改革,对经销商打款要求降低。从目前已经推出的措施看,非标茅台的代售、寄售制度,降低对经销商的打款要求。

一年内到期的非流动资产268.7亿,去年同期为12.1亿,主要是一年内到期的债权投资。

管理层这次没有给出26年的经营业绩目标。

四、25年总结

25年营收和利润下降的主要因素是非标茅台市场价格倒挂以后,为了稳定价格,发货量减少,高毛利产品销售下降,另外就是系列酒的销售额下降,在这样的环境下茅台交出这样一份成绩也是正常的,感觉没有惊喜也没有惊吓吧。

五、26年展望

26年茅台最大最重要的变化是实现了价格体系的市场化改革,消除了价格双轨制,拿回了市场价格定价权,拉近了与消费者的距离、覆盖了更广大的消费群体,解决了用户怕买到假货的问题。

对于改革后的第一个季度,我觉得应该会带来惊喜,一起期待下!