在“双碳”目标与环保标准持续收紧的双重压力下,火电脱硝已从“合规刚需”走向“运营深水区”。当新建机组放缓,存量市场内卷加剧,企业究竟是该押注催化剂更新换代,还是深耕智能喷氨运维?当低价竞争侵蚀利润,技术差异化是否仍是护城河?

现状判断:当前中国火电脱硝行业已全面进入“存量改造与精益运营”阶段,新增市场趋缓,竞争焦点从工程总包转向催化剂更换与运维服务。

一、行业定义:什么是火电脱硝?

火电脱硝,指通过特定技术工艺,去除燃煤、燃气电厂烟气中的氮氧化物(NOx),使其满足国家环保排放标准的过程。其核心产品是脱硝系统及脱硝催化剂。

两种关键分类逻辑:

按技术原理:选择性催化还原(SCR,当前主流)、选择性非催化还原(SNCR,适用于中小机组)、SNCR+SCR联合法。

按商业模式:EPC工程总包、催化剂单独销售、特许经营运维(BOT)。

二、行业特点分析

该行业呈现显著的政策强驱动与区域不均衡两大特征。

| 高政策敏感性 | ||

| 资产专用性强 | ||

| 技术成熟但微创新持续 |

本质上反映了该行业已从“有没有技术”转向“用不用得好、贵不贵”。

三、行业发展历程

| 2003-2010年 试点导入期 | ||

| 2011-2015年 快速普及期 | ||

| 2016-2020年 超低排放改造期 | ||

| 2021年至今 精益运营期 |

四、行业发展前景

未来三年,火电脱硝市场将呈现“存量稳、增量精、服务深”的格局:催化剂更换与再生维持百亿级规模,智能化喷氨成为降本关键突破口,而废旧催化剂合规处置则是有待规范的新蓝海。

报告说明:

单月增速波动中探底回升:2025年3、4月单月同比降幅较大(-2.3%),但5、6月已转正(1.2%、1.1%),反映出火电在迎峰度夏等用电高峰期的“托底保供”作用不可或-缺,但其增长动能已大幅减弱。

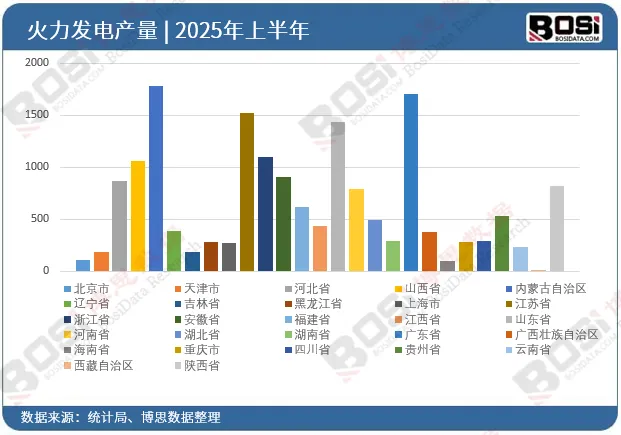

区域格局:能源基地与负荷中心并重

核心产区地位稳固:内蒙古自治区(月产约450亿千瓦时)、江苏省、山东省、广东省是火电生产的四大重镇。其中,内蒙古作为能源基地,承担电力外送重任;苏、鲁、粤则是经济大省,自身用电需求旺盛。

第一章火电脱硝概述

第二章中国火电脱硝发展现状

第三章中国脱硝市场竞争格局

第四章中国脱硝行业重点企业

第五章总结与预测

图表目录

……

报告完整目录,请点击下方“阅读原文”