宁德时代 · 300750.SZ

宁德时代2025年实现营业收入4,237亿元(同比+17.0%),归母净利润722亿元(同比+42.3%),净利润增速连续第4年超越营收增速,净利率达18.1%,创近五年新高。

2026年Q1延续高增态势,营收1,291亿元(+52.5%),净利润207亿元(+48.5%)。公司动力电池全球装机市占率在2026年Q1强势反弹至50.1%,时隔五年重夺"半壁江山",储能电池出货量连续5年全球第一。

公司手握货币资金及交易性金融资产合计3,925亿元,负债率处于合理可控区间。凭借神行超充电池、麒麟电池、第二代神行及钠新电池等持续迭代的技术产品矩阵,以及匈牙利工厂将于2026年Q2投产的海外产能布局,中短期内公司在全球锂电行业的竞争壁垒仍然显著。

4,237亿 | 722亿 | 50.1% | 26.3% | 18.1% | 3,925亿 |

2025年营收↑17.0% YoY | 2025年净利润↑42.3% YoY | 2026Q1装机市占率↑6.3pct 环比 | 2025毛利率近五年新高 | 2025净利率↑3.1pct YoY | 期末现金及理财充裕弹药 |

一、业务本质理解

1.1 经营活动

研发、制造与销售锂离子动力电池及储能电池系统,覆盖从电芯到电池包的完整产品链条,并延伸至电池回收与材料再生业务。

1.2 产品与客户痛点

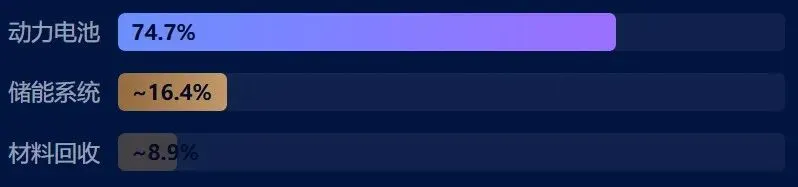

主要产品为动力电池系统(占2025年营收74.7%)与储能电池系统,核心解决客户三大痛点:续航焦虑、补能效率和全生命周期成本。

1.3 典型客户

全球主流车企(宝马、奔驰、大众、特斯拉、理想、蔚来、极氪等)及电网/工商业储能运营商,采用长期框架协议+批次订单模式采购。

1.4 客户选择逻辑

技术领先(麒麟电池、神行超充、钠离子电池)+ 规模效应带来的成本优势 + 全球交付能力 + 产品质量可靠性,综合性价比较高。

1.5 收入属性

以项目制订单为主(含长协锁定价格量),同时通过战略客户框架协议实现循环收入结构,具备一定持续性。

1.6 毛利率水平

2025年综合毛利率26.3%(近五年新高),其中储能业务毛利率显著改善,动力电池毛利率保持稳定。

1.7 业务性质

受益于新能源汽车渗透率提升的长期趋势,需求侧确定性较高;但受上游锂价波动影响,短期利润存在周期性波动。

二、产品与服务

2.1 主要产品清单

产品线 | 2025年收入 | 占比 | 核心应用场景 |

动力电池系统 | 3,165亿元 | 74.7% | BEV/PHEV乘用车、商用车 |

储能电池系统 | 约693亿元(推断) | ~16.4% | 电网侧/工商业/户用储能 |

电池材料及回收 | 约379亿元 | ~8.9% | 广东邦普等子公司 |

2.2 核心价值主张

① 技术代际领先:麒麟电池(255Wh/kg能量密度、10分钟快充至80%)、神行超充(磷酸铁锂4C,-10°C仍可快充)、第二代神行(12C峰值充电倍率,1秒充电2.5公里)形成持续迭代的技术护城河。

② 全气候全场景覆盖:钠新电池(全球首款车规级量产钠离子电池)破解低温痛点,适用于A00级车型、物流车和储能场景。

③ 系统集成能力:CTP/CTC技术不断提升体积利用率,降低PACK成本,增强整车厂采购吸引力。

④ 全球化交付网络:国内六大制造基地 + 德国工厂(已盈利)+ 匈牙利工厂(2026年Q2量产)+ 西班牙合资工厂,支撑全球客户需求。

三、客户群分析

3.1 最终付费方与决策者

最终付费方:整车厂(新能源车企)、储能系统集成商(ESS)、换电运营商。

决策者:车企采购部门 + 技术部门联合决策,电池选型通常由整车工程团队与电池供应商共同定义技术规格。

切换成本:非常高。电池是汽车最核心的安全件之一,车企与电池供应商的认证周期长达2-3年,CTQ(Critical to Quality)标准极为严格。一旦进入量产车型,切换成本包括重新认证、产线适配、供应链重构等,综合成本极高。

Must-have属性:对于中高端车型,优质电池是购车决策的重要权重;对于运营类车辆(网约车、物流车),电池成本和可靠性更是核心考量。宁德时代品牌已形成明显的'电池界博世'效应。

3.2 核心战略客户

宝马集团(全球战略合作)奔驰(匈牙利工厂首发客户)

理想汽车(五年全面战略协议)蔚来汽车(五年全面深化战略合作+ 换电生态)

极氪(五年战略协议)Stellantis大众汽车

四、营收模式

4.1 定价逻辑

采用成本加成为主、技术溢价为辅的定价策略。以碳酸锂为代表的原材料成本占比约60-70%,其余为制造费用与合理利润。随着锂价回落至低位(2024-2025年约7-10万元/吨),公司成本压力显著缓解,叠加产品结构优化(高镍三元占比提升),2025年毛利率达26.3%,为近五年高点。

对战略客户曾推出'锂矿返利'计划(碳酸锂以20万元/吨结算,换取80%采购份额锁定),以牺牲短期利润换取长期份额。

4.2 收入构成

收入结构

循环 vs 交易收入

框架协议锁定长期量价,现货应对波动需求

4.3 收入可预测性

较高。新能源汽车渗透率持续提升(2025年全球约25-30%),下游车企订单可见度通常为6-18个月。公司2025年经营活动现金流净额达1,332亿元(+37.3%),体现强劲的现金转化能力。

五、供应端与成本结构

5.1 关键供应商

材料环节 | 主要供应商 | 对宁德议价能力 |

正极(镍钴锰) | 广东邦普(自供)、容百科技、厦钨新能、振华新材 | 强 |

磷酸铁锂 | 湖南裕能(宁德战略投资)、德方纳米 | 强 |

负极 | 东莞凯金(宁德持股)、杉杉股份、璞泰来 | 强 |

隔膜 | 恩捷股份(占比>75%)、星源材质 | 中-强 |

电解液 | 天赐材料(占比60%)、江苏国泰 | 中-强 |

碳酸锂 | Pilbara、北美锂业、赣锋锂业 | 中 |

生产设备 | 先导智能(宁德为主要客户) | 强 |

5.2 集中度风险与上游布局

集中度风险:隔膜(恩捷>75%)、电解液(天赐>60%)依赖单一供应商,存在供应链扰动隐患。

对冲措施:通过参股、合资、技术合作等方式培养多个备选供应商(璞泰来同时做负极+隔膜),并于2026年4月设立注册资本300亿元的时代资源集团,定位为新能源矿产领域的专业投资运营管理平台,加速向产业链上游延伸(锂矿、镍矿、钴矿)。

供应商议价能力:宁德时代凭借超大规模采购量(2025年约300+GWh出货量),对上游供应商拥有极强议价能力,是行业内事实上的定价锚点。

六、市场与竞争地位

6.1 TAM/SAM市场规模

6,054GWh全球锂电出货量

2024-2030年CAGR约27.9%。2025年全球动力电池装机量约1,187GWh(+31.7%)。

4,046GWh2030年EV电池出货量预测

2024-2030年CAGR约26.1%。EV领域继续主导锂电需求。

481GWh新兴市场锂电需求

低空飞行器、人形机器人、电动船舶等新场景带来增量空间。

670亿美元全球EV电池市场规模

2021-2025年CAGR约25.3%,市场持续高景气。

6.2 全球市占率

动力电池全球市占率(2025年SNE数据)

储能电池全球市占率(连续5年全球第一)

6.3 竞争格局与护城河

直接竞争对手:比亚迪(自供+外供)、LG新能源(海外)、三星SDI、松下;国内二线厂商(中创新航、国轩高科、亿纬锂能、欣旺达)。

规模与技术壁垒:连续8年动力电池装机量全球第一,超270GWh年产能带来的规模效应无可比拟;麒麟电池、神行超充电池等产品技术代际领先。

客户网络壁垒:全球主流车企深度绑定,认证周期2-3年,切换成本极高。

供应链垂直整合:子公司邦普布局电池回收,正极材料自供率达较高水平。

极限制造能力:全球唯二的两个锂电灯塔工厂,良率和生产效率领先行业。

颠覆性威胁:固态/半固态电池的商业化进程(如QuantumScape、丰田路线图),可能在2027-2030年间对液态锂电形成替代压力,但大规模量产仍存不确定性。

定价权:在中低端市场,宁德时代作为定价锚点拥有较强议价能力;在高端市场凭借技术差异化享有产品溢价。

七、竞争优势(深层挖掘)

7.1 成本优势

超大规模集采锁定低价原材料;自建正极产能(邦普)+ 参股上游矿权;灯塔工厂极限制造使单位制造成本低于行业平均10-15%。

7.2 网络效应

全球客户越多 → 规模越大 → 成本越低 → 更吸引客户,形成正向飞轮。2025年服务客户覆盖全球超80%主流车企。

7.3 品牌强度

'宁德时代电池'已成为行业品质符号,中高端车型的电池配置公告中'宁德时代'字样是加分项,品牌溢价显著。

7.4 切换成本

极高。车企2-3年认证周期、产线适配工程、供应链重构成本,使客户粘性极强。2026年1月蔚来、理想相继签署5年长协即为佐证。

7.5 监管/许可壁垒

电池生产涉及危险化学品许可,扩产需通过严格环保审批;欧盟碳足迹法规(2027年全面实施)对供应链可追溯性要求极高,后发者追赶门槛持续抬升。

7.6 合同/契约护城河

战略客户框架协议通常锁定3-5年采购量,部分合同包含价格保护条款,形成事实上的'电池OEM'垄断地位。

八、行业分析

8.1 行业格局与市场结构

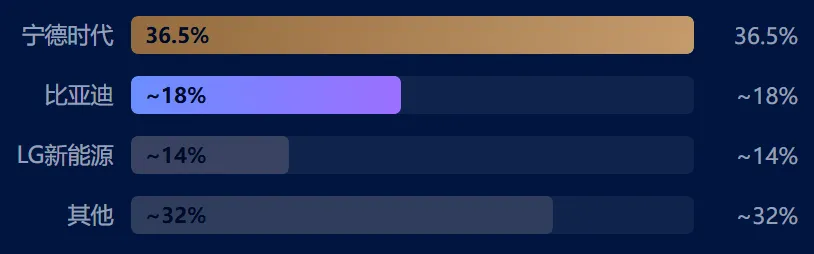

全球动力电池行业呈现一超多强格局,宁德时代以37.9%市占率居首,超出第二名比亚迪约20个百分点,行业CR2超过50%,CR5超过65%,属于寡头垄断型市场结构。

国内市场,宁德时代2026年Q1装机市占率强势反弹至50.1%,时隔5年重夺'半壁江山'。比亚迪份额约17.5%(较2023年峰值26.9%有所下滑),二线厂商国轩高科(6.1%)、中创新航(5.3%)稳步追赶。海外市场,LG新能源份额已降至0.7%,中国厂商主导地位持续强化。

8.2 进入壁垒

① 资金壁垒:GWh级电池厂投资超5亿元,规模效应要求产能至少达20GWh以上,资金门槛极高。

② 技术壁垒:电池安全(PPB级缺陷率要求)、能量密度、快充性能的技术积累需多年研发迭代,先发优势明显。

③ 客户认证壁垒:车企认证周期2-3年,海外车企对ESG、碳足迹要求日趋严格。

④ 供应链壁垒:优质正极、隔膜、电解液供应商已被头部厂商长期锁定。

九、增长驱动力

9.1 定价权提升

神行超充电池(4C/12C)、钠新电池等高溢价产品持续迭代,产品结构向高价值量方向升级;2025年净利率已提升至18.1%,仍有上升空间。

9.2 向上销售/交叉销售

动力电池客户 → 储能电池(Power Grid侧);充电基础设施配套;BaaS(电池租赁)+ 换电生态(与蔚来合作)。

9.3 地理扩张

匈牙利工厂(2026年Q2量产,总规划100GWh)服务欧洲客户;德国工厂2025年已盈利;西班牙合资工厂按计划推进。

9.4 产品创新

第二代神行超充(12C)、钠新电池(全球首款量产钠电)、M3P电池、凝聚态电池、固态电池预研(曾毓群近期表示推进第6代钠电池,目标替代30%市场)。

9.5 并购与资本运作

设立时代资源集团(300亿元)整合上游矿权;港股IPO(2025年2月递表)募资用于匈牙利扩产及全球布局;战略投资下游换电运营商。

9.6 储能业务接力

管理层预计3年内动力/储能收入比例将从80:20变为50:50,储能业务有望成为第二增长曲线。2025年储能出货量同比高增,IRR改善明显。

十、风险分析

10.1 模型相关风险

机构一致预期2026年净利润约912亿元(+26.3% YoY),若锂价大幅反弹或下游车企销量不及预期,存在盈利预测下调风险。

10.2 商业模式脆弱性

① 高度依赖新能源汽车渗透率,若电动车增速放缓,电池需求增速将直接受影响。

② 产品价格随原材料波动,碳酸锂价格反弹将压缩毛利率空间。

③ 储能业务毛利率仍低于动力电池,扩张过程中整体毛利率面临结构性压力(推断)。

10.3 监管风险

① 美国:2024年国防授权法案禁止国防部采购宁德时代等6家中企电池(2027年10月生效);国土安全部同样受限;关税提升至25%。

② 欧盟:《欧盟电池法》强制要求碳足迹披露与回收比例;反补贴税调查持续;碳关税(CBAM)2026年正式实施。

③ 地缘政治:中美博弈背景下,中企在北美建厂面临限制,潜在市场天花板受限。

10.4 集中度风险

① 客户集中度:前五大客户占比推断超40%,若核心客户订单下降影响较大。

② 供应商集中度:隔膜(恩捷>75%)、电解液(天赐>60%)高度依赖单供应商。

③ 地理集中度:国内营收仍占约65-70%,海外市场开拓面临政策壁垒。

十一、历史演变(近5-10年)

11.1 营收与净利润增长轨迹

近五年营收与净利润

注:2024年营收同比下降9.7%为上市以来首次,主要系产品价格下行;净利润仍同比增长15%,体现降本增效成果。

11.2 关键战略转型

2018年上市 → 融资扩产,产能从不足50GWh扩张至超400GWh。

2021-2022年 → 碳酸锂价格暴涨,公司通过长协和锁定战略供应商保持盈利韧性,同时向产业链上游延伸(邦普、锂矿)。

2023年 → 神行超充电池发布,开创磷酸铁锂超充时代,将超充从高端三元下沉至平价铁锂路线。

2024-2025年 → 储能业务独立成为第二曲线;启动港股IPO(补充海外资本弹药);储能出货量跃居全球第一。

2026年 → 设立时代资源集团(300亿元),加速上游资源整合;第二代神行+钠新电池发布,技术矩阵再度扩容。

11.3 利润率演变

毛利率从2020年约28%→2022年约22%(锂价高企压制)→2024年约22%→2025年反弹至26.3%。净利率从2022年约10.8%→2025年18.1%,反映规模效应与产品结构优化的双重驱动力。

11.4 资本配置行为

2023-2024年连续两年现金分红比例达50%;2024年累计分红及回购近600亿元;2025年全年派发现金分红约361亿元;近十年累计研发投入超700亿元(2025年单年研发约186亿元);匈牙利工厂总投资73亿欧元。

十二、周期性

12.1 周期性判定

动力电池需求与新能源汽车销量高度相关,受宏观经济和补贴政策影响;储能需求与电力投资周期相关。

12.2 周期性来源

① 上游锂/钴/镍价格波动(成本端),② 新能源汽车补贴退坡(需求端),③ 电网投资周期(储能端)。

12.3 抗周期能力

凭借技术领先性和寡头地位,公司在行业下行期仍可通过价格战抢夺份额;储能业务提供收入平滑功能。

十三、同业对比与综合评分

13.1 同业核心财务对比

公司 | 市值 | 2025营收 | 增速 | 净利润 | 净利增速 | 毛利率 | 净利率 | ROE | PE | PB |

宁德时代 ★ | ~19,500亿 | 4,237亿 | +17.0% | 722亿 | +42.3% | 26.3% | 18.1% | ~32% | ~27 | 5.49 |

比亚迪 | ~9,027亿 | 7,700+ | +?% | ~400+ | +?% | ~20% | ~5-6% | ~25% | ~22 | ~3.5 |

LG新能源 | ~4,500亿 | ~2,800 | +?% | ~180 | +?% | ~18% | ~6% | ~12% | ~25 | ~2.8 |

中创新航 | ~350亿 | ~380 | +48% | ~7 | 扭亏 | ~13% | ~1.8% | ~3% | ~45 | ~1.5 |

国轩高科 | ~400亿 | ~350 | +?% | ~15 | +?% | ~17% | ~4.3% | ~7% | ~27 | ~2.3 |

亿纬锂能 | ~1,100亿 | ~560 | +30% | ~30 | -?% | ~17% | ~5.4% | ~10% | ~37 | ~3.8 |

13.2 综合评分体系

评分维度 | 宁德时代 | 比亚迪 | LG新能源 | 中创新航 | 国轩高科 | 亿纬锂能 |

① 财务健康度 | 18/20 | 17/20 | 13/20 | 10/20 | 12/20 | 13/20 |

② 成长性 | 18/20 | 18/20 | 12/20 | 14/20 | 13/20 | 14/20 |

③ 竞争优势 | 19/20 | 17/20 | 12/20 | 11/20 | 11/20 | 13/20 |

④ 行业地位 | 19/20 | 16/20 | 13/20 | 11/20 | 12/20 | 12/20 |

⑤ 估值合理性 | 15/20 | 17/20 | 14/20 | 13/20 | 14/20 | 11/20 |

总分 | 89 | 85 | 64 | 59 | 62 | 63 |

13.3 宁德时代评分详述

① 财务健康度(18/20)

现金及理财3,925亿元,净负债率极低,经营活动现金流净额1,332亿元(+37.3%),ROE约32%,财务稳健度行业顶尖。扣1-2分因:高负债海外扩张(匈牙利73亿欧元);ROE在高基数上存在边际递减压力。

② 成长性(18/20)

2025年净利润+42.3%,Q1净利润+48.5%,机构一致预期2026年净利润均值912亿元(+26.3%),2027年均值1,121亿元(+22.9%)。扣2分因:营收增速(17%)低于利润增速(42.3%),规模基数庞大后增速中枢下移。

③ 竞争优势/护城河(19/20)

连续8年全球动力电池装机第一、5年全球储能出货第一。技术代际领先(麒麟、神行、钠新);客户网络极深(战略客户5年协议);极限制造+供应链垂直整合;全球唯二灯塔工厂。扣1分因:固态电池颠覆性技术路线的不确定性。

④ 行业地位与市占率(19/20)

2026Q1国内装机市占率强势反弹至50.1%(时隔5年);全球动力电池37.9%市占率;全球储能36.5%市占率。扣1分因:比亚迪追赶加速,海外市场份额仍面临LG/三星竞争。

⑤ 估值合理性(15/20)

PE(TTM)约27倍,位于历史中位区间偏上;PB约5.49倍。2026年预期PE约22-23倍(按912亿净利),处于历史中低区间。扣5分因:当前市值对应PE处于历史中等水平;机构持仓集中度高,股价弹性取决于盈利超预期程度。

13.4 投资配置建议

宁德时代综合评分89分(第一名),领先第二名比亚迪5分,在动力电池主赛道中护城河最为深厚。

公司 | 总分 | 核心逻辑 | 投资建议 | 配置权重 |

宁德时代 | 89/100 ★ | 全球龙头,护城河最宽,技术迭代加速,储能接力,海外产能2026年起量 | 重点配置 | 电池仓位50-60% |

比亚迪 | 85/100 | 一体化成本优势,整车+电池双轮驱动,估值低,海外扩张提速 | 超配 | 整车仓位30-40% |

亿纬锂能 | 63/100 | 消费电池+动力+储能三线布局,盈利能力边际承压 | 标配/观察 | 组合补充 |

十四、赚钱引擎

? 赚钱引擎 宁德时代凭借全球最大规模的锂电制造能力,以技术代际领先的产品矩阵绑定全球中高端车企与储能运营商,在动力电池+储能双赛道以规模效应压低成本,通过长期框架协议锁定客户、以海外建厂绕开地缘壁垒,实现从'电池代工商'向'能源基础设施核心供应商'的战略升级。

十五、投资者要点

核心优势(Core Strengths) 全球规模最大、技术代际领先的高端锂电制造商:连续8年动力电池装机量全球第一,连续5年储能出货量全球第一。神行超充、麒麟电池、钠新电池构成持续迭代的技术护城河;全球客户网络极深,战略客户均签署3-5年框架协议,切换壁垒极高。 |

关键依赖(Key Dependencies) 高度依赖:① 新能源汽车渗透率提升(下游需求核心驱动);② 碳酸锂等上游原材料价格稳定(毛利率影响因子);③ 全球主要车企客户的采购量(客户集中度风险);④ 海外工厂顺利投产(匈牙利工厂2026年Q2为关键节点)。 |

首要增长驱动力(Primary Growth Driver) ① 储能业务接棒:管理层预计3年内储能收入占比将从20%升至50%,成为第二增长曲线;② 海外产能释放:匈牙利工厂2026年Q2量产,叠加德国工厂已盈利,欧洲本地化生产将驱动盈利增长;③ 产品结构升级:钠新电池、第二代神行等高毛利产品占比提升。 |

主要风险(Key Risks) ① 地缘政治风险(美国市场禁入、欧盟碳关税/反补贴税);② 固态/半固态电池颠覆性替代(大规模商业化时间节点约2027-2030年);③ 锂价反弹压缩毛利率(成本加成定价模式存在滞后);④ 比亚迪等竞争对手在磷酸铁锂路线上的持续追赶。 |

最大的未知数(Key Unknowns) ① 固态电池商业化进度:宁德时代在半固态/固态电池的量产节奏是否落后于丰田、QuantumScape等竞争对手?若被技术降维打击,护城河将面临根本性挑战。② 港股IPO进度与募资规模:若成功上市,将显著改善海外扩张资金结构;若受阻,全球化战略推进节奏将受限。 |

© 2026 公众号【川页说】版权所有

本报告基于公开资料整理,仅供参考,不构成投资建议。数据来源:宁德时代2025年度报告、2026Q1季报、SNE Research、乘联分会、东方财富、研究机构一致预期 报告生成日期:2026年4月16日 | 分析师:川页