阅读提示:本文基于慧博智能投研储能行业深度报告,拆解储能上中下游产业链利益分配、竞争格局与未来机会。全文约3500字,建议先收藏再阅读。

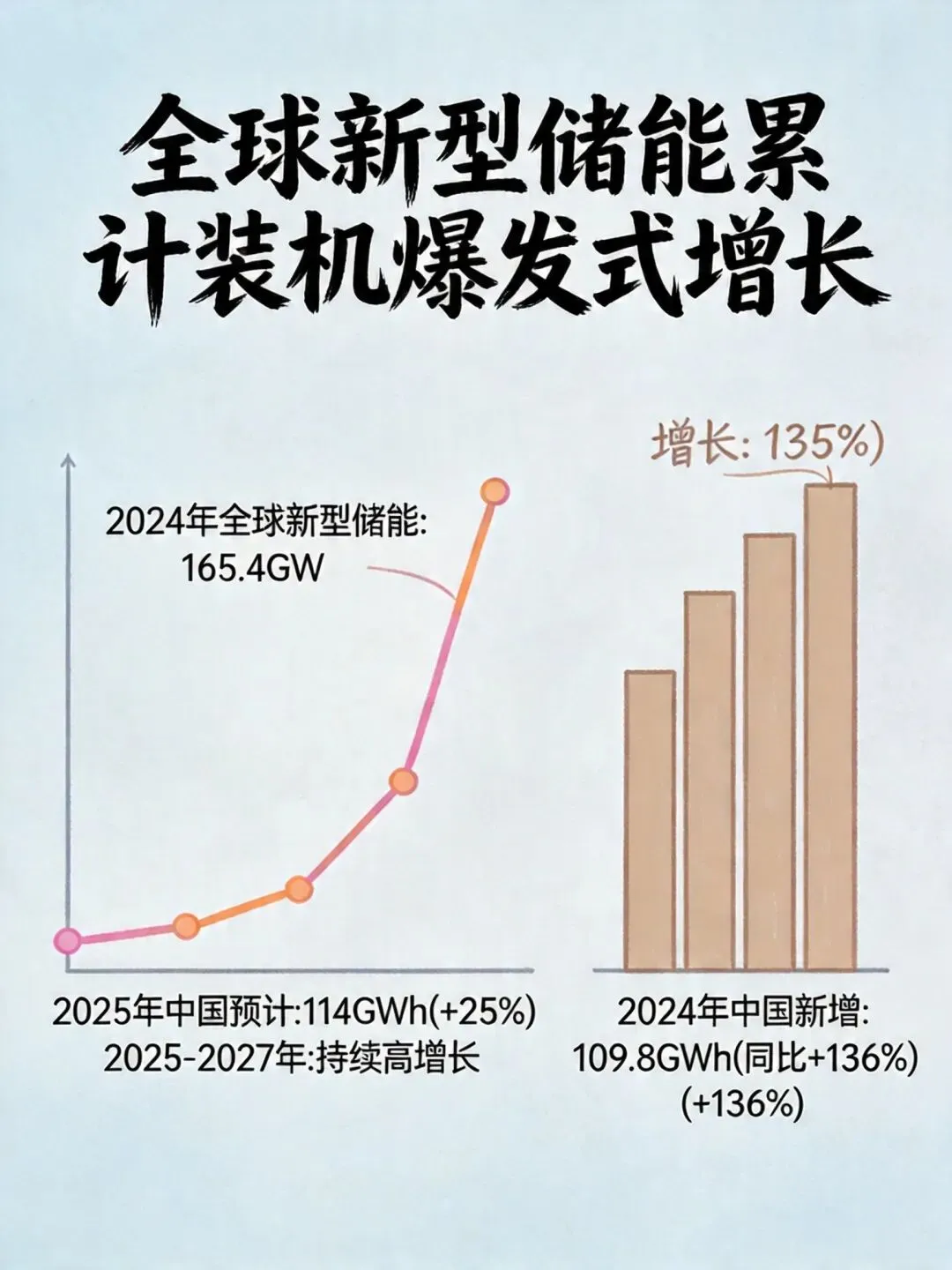

2024年,中国新型储能新增装机109.8GWh,同比增长136%——这是什么概念?相当于2020年之前中国所有储能装机的20倍。

但诡异的是,行业装机数据炸裂,产业链却哀鸿遍野。上游锂价腰斩、中游集成商集体亏损、下游运营商叫苦不迭。

今天,我们就来扒一扒储能产业链的真实现状:谁在闷声发财?谁在咬牙硬撑?新一轮洗牌之后,谁又将崛起?

一、储能是什么?凭什么站上风口?

先说个热知识:储能不是电池,而是一套电力时空搬运系统。

打个比方:白天光伏发电多到用不完,电网又消化不了,怎么办?储能系统把电先存起来,晚上再放出来卖。这个"低买高卖"的生意,就是储能最核心的赚钱逻辑。

按应用场景分,储能分为三大类:

| 大储 | ||

| 工商储 | ||

| 户储 |

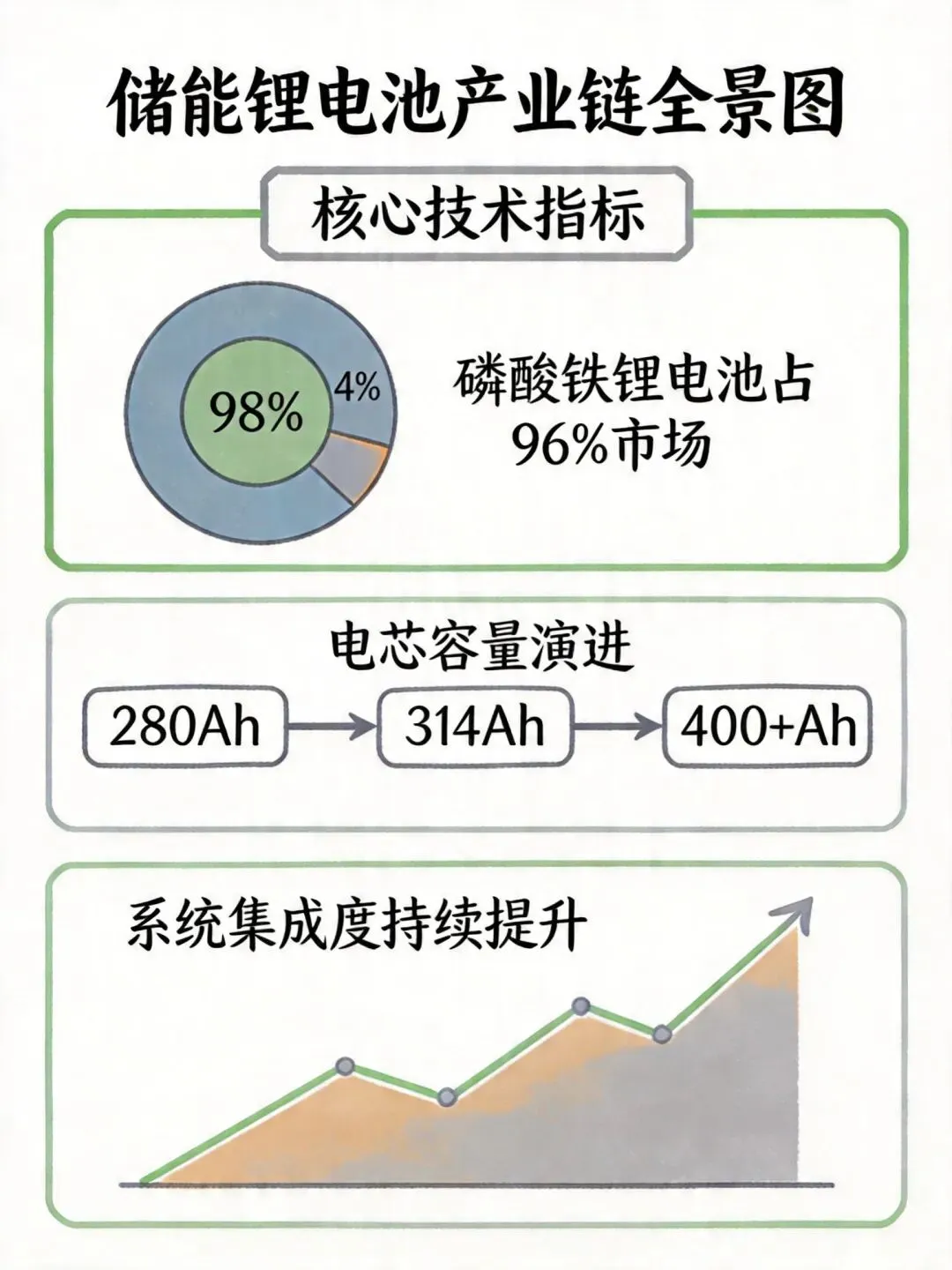

从技术路线看,磷酸铁锂电池(LFP)一家独大,2024年占据新型储能96%的装机份额。这主要得益于它成本低、安全性高、循环寿命长——简直是储能场景的"天选之子"。

有意思的是,这个行业的发展,居然是被政策硬生生"催熟"的。

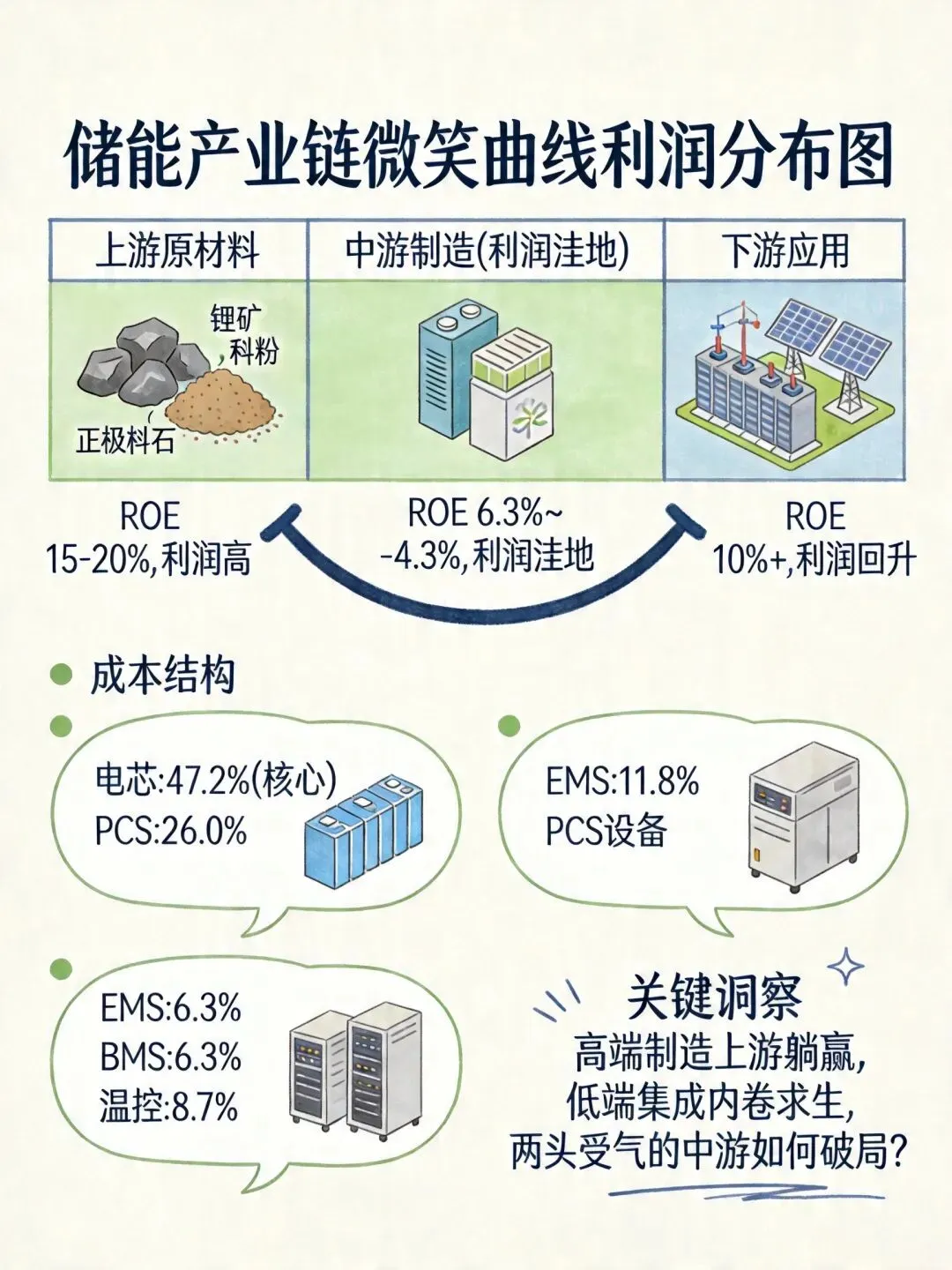

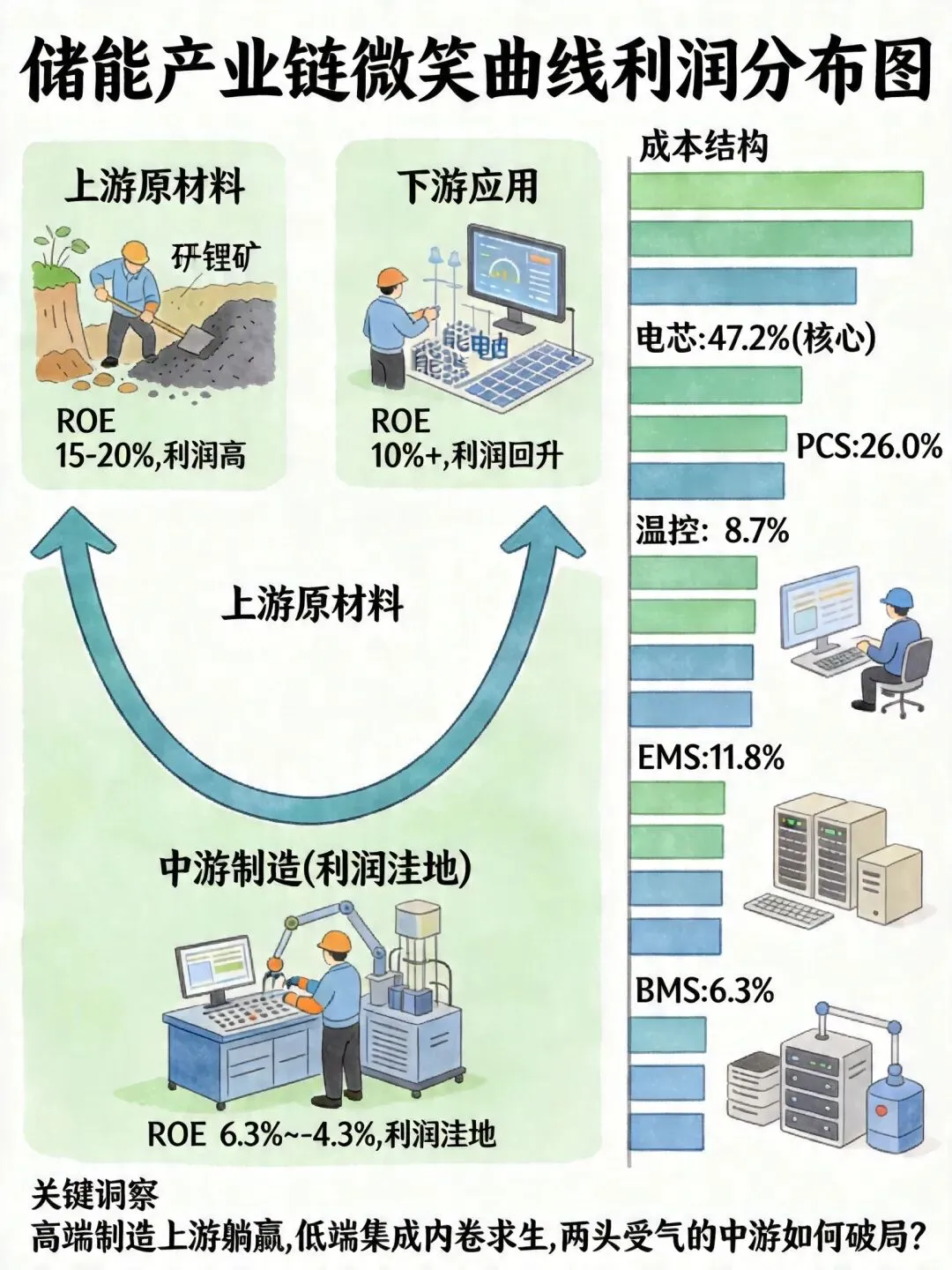

二、上游躺赢:谁掌握了锂矿,谁就扼住了产业链咽喉

储能产业链的上游,主要是电池原材料——正极、负极、隔膜、电解液,以及最关键的锂、钴、镍等矿资源。

这个环节有多暴利?咱们来算笔账:

以磷酸铁锂电芯为例,上游正极材料和锂盐的成本占电芯总成本的40%-50%。2023年碳酸锂价格疯涨到60万/吨的时候,下游电池厂几乎是在给上游"打工"。

核心玩家盘点:

- 锂矿:赣锋锂业、天齐锂业(两大锂王)

- 正极材料:湖南裕能、德方纳米

- 负极材料:贝特瑞、杉杉股份

- 隔膜:恩捷股份、星源材质

这些上游企业的毛利率长期维持在30%-50%,部分矿端企业甚至更高。2021-2022年锂价暴涨那几年,上游简直是"印钞机"模式。

但问题也很明显:周期性太强。2023年开始,碳酸锂价格从60万暴跌到10万,上游企业业绩集体"变脸"。赣锋锂业2023年净利润同比暴跌70%,天齐锂业也腰斩。

结论:上游吃的是资源饭,靠周期吃饭。锂价高的时候躺赚,锂价低的时候也得认栽。真正的核心竞争力是资源禀赋+成本控制,而不是技术壁垒。

三、中游内卷:电芯厂商打价格战,集成商集体亏损

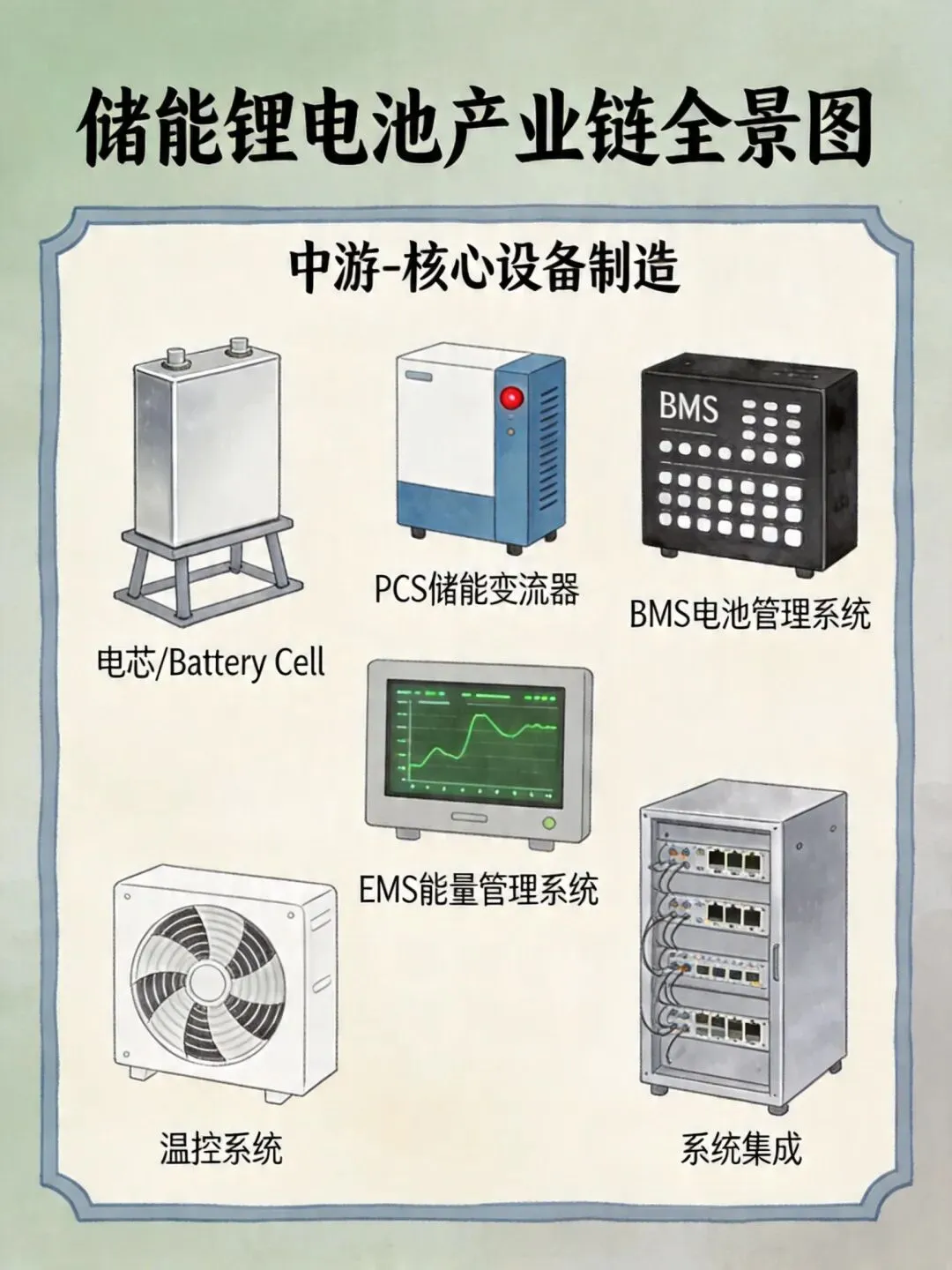

中游是储能产业链的"制造核心",包括电芯、BMS(电池管理系统)、PCS(储能变流器)、EMS(能量管理系统)、系统集成等环节。

这是整个产业链最卷、最苦逼的环节,没有之一。

首先看电芯环节:

2024年,储能电芯价格从年初的0.5元/Wh跌到年末的0.3元/Wh,一年跌了40%。价格战打到这个份上,电芯厂已经是"以价换量"的思路了。

但诡异的是,宁德时代依然稳如老狗。

2024年,宁德时代储能电池全球市占率超过60%,毛利率维持在20%+,ROE(净资产收益率)高达20.6%——这是什么水平?秒杀绝大多数上市公司。

凭什么?两个字:垂直整合。

宁德时代参股了上游核心供应商——正极环节参股湖南裕能、德方纳米,负极环节参股尚泰科技、杉杉股份,隔膜环节与恩捷股份合资建厂。通过绑定上游,它把成本压到了极致。

而且它还在持续技术迭代:2024年推出5年零衰减的天恒储能系统、放电功率超1300kW的麒麟电池、满足4C超充的神行Plus电池——高端产品溢价不断放量,出货结构持续优化。

亿纬锂能是另一个值得关注的企业。这家从消费电池起家的厂商,2021年才大举切入储能赛道,结果市占率从2.3%一路飙到13.3%,2024年储能出货量达40GWh,跃居全球第二。它的ROE连续四年维持在10%以上,抗周期能力极强。

再看PCS环节:

PCS(储能变流器)是储能系统的"大脑",负责控制电池充放电,把直流电转换为交流电。这个环节的技术壁垒比电芯高,产品差异化属性更强。

阳光电源是绝对的龙头,2024年大储PCS出货量全球第二,在BloombergNEF的可融资性排名中登顶全球第一。它的厉害之处在于:渠道+品牌+项目业绩的三重壁垒。大型储能项目需要成熟项目经验背书,阳光电源在欧洲、澳洲、中东都有大量标杆项目,这让后来者很难追赶。

德业股份则聚焦户储PCS赛道,在菲律宾、越南、泰国、南非建立了本土售后中心,渠道覆盖全球110多个国家。2024年户储PCS全球出货量占比20%,稳居第一。

最后看系统集成:

这是产业链最惨烈的环节。

集成商需要把电芯、PCS、BMS、EMS、温控等零部件组装成完整的储能系统,技术壁垒相对较低,大量企业跨界入局。2024年,单纯从事集成业务的企业平均ROE为-4.3%——集体亏损。

为什么会这样?因为下游客户(主要是能源集团)太强势了。他们手握项目资源,集成商只能"以价换量",价格越压越低。

海博思创是少有的例外。它专注于储能系统集成10多年,2024年全球储能系统出货量排名全球第五、国内第一。它怎么做到的?两个字:深耕。聚焦储能单一赛道,持续积累项目经验和技术方案,形成了差异化的竞争力。

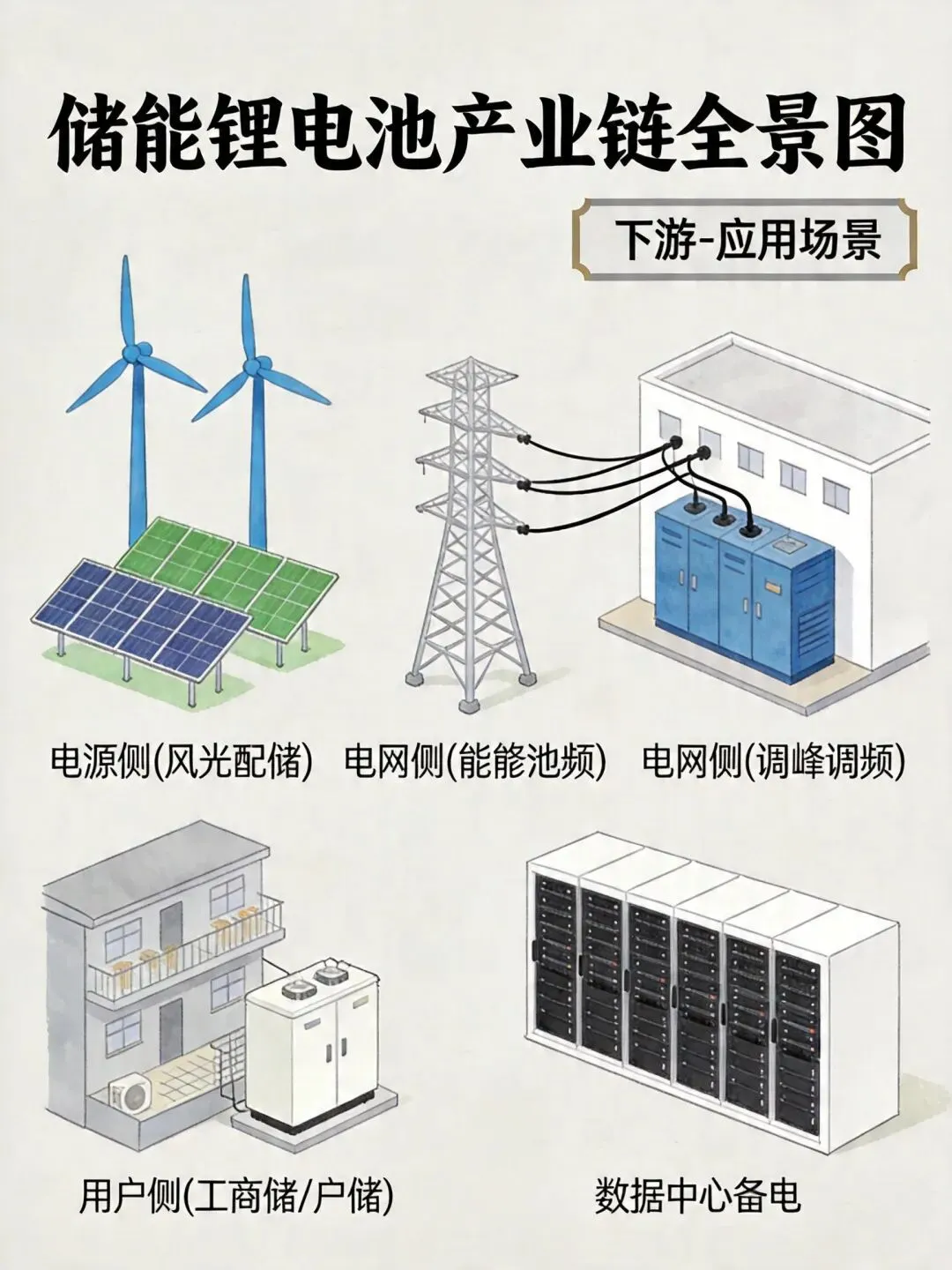

四、下游分化:运营商盈利艰难,工商储反而最香

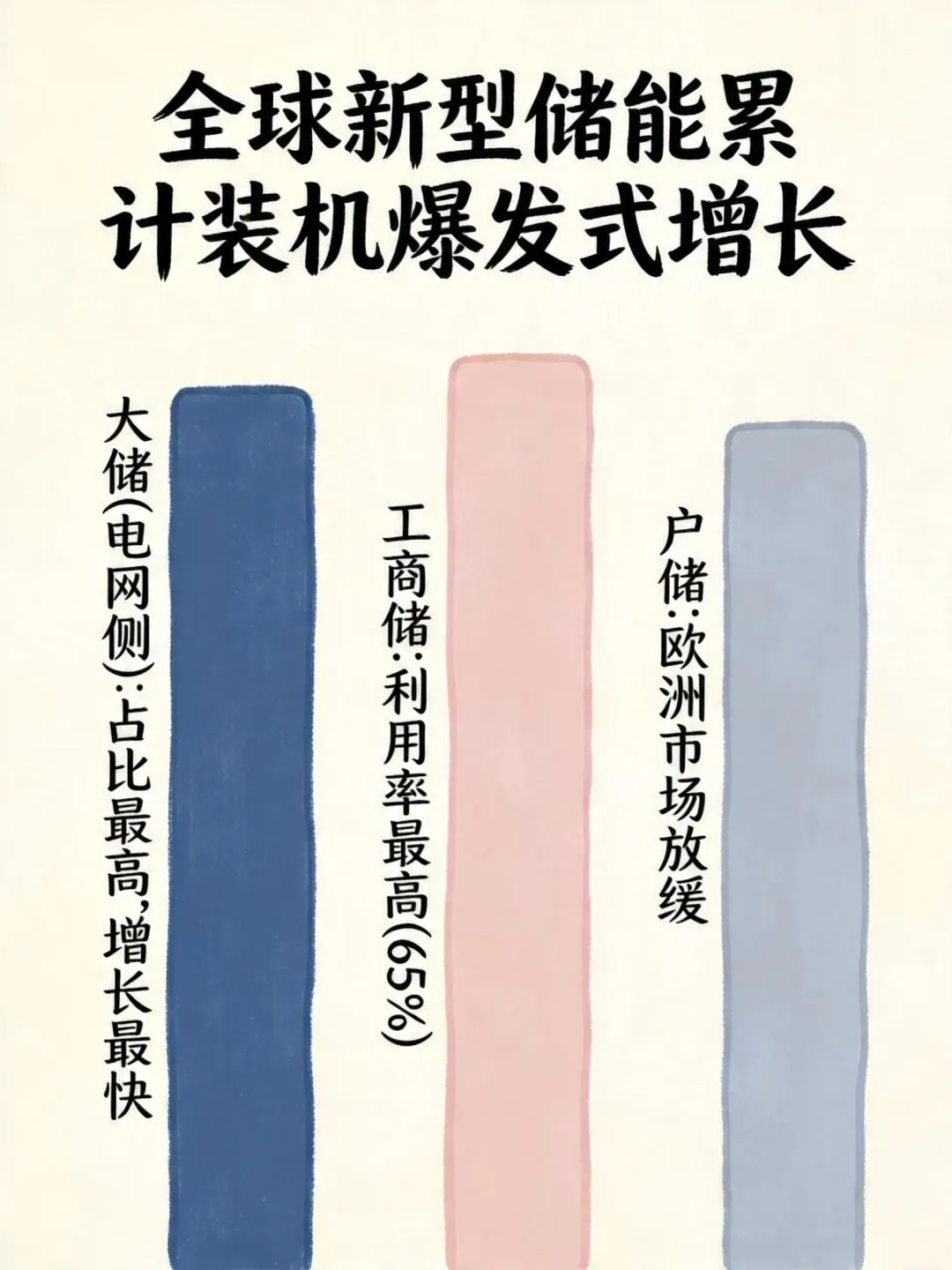

下游是储能的应用环节,包括电源侧(新能源配储)、电网侧(独立储能)、用户侧(工商储/户储)。

电源侧:这是国内储能最大的应用场景,主要由"强制配储"政策驱动。政策要求新建风光项目按10%-25%、2-4小时的比例配套储能。

但问题来了:配了不用,利用率极低。

根据国家电化学储能电站安全监测信息平台数据,2023年新能源配储平均利用率指数只有17%,年运行小时数仅797小时。说白了,大部分储能电站建了就是"晒太阳"。

而且,配储对新能源运营商来说是纯成本项,会拉低项目IRR(内部收益率)。山东项目测算显示,配置10%/2h储能后,项目IRR从16.5%降到15.1%。

电网侧(独立储能):这是政策正在力推的方向。

2025年2月,136号文重磅出台,明确不得将配置储能作为新建新能源项目核准、并网、上网的前置条件。这意味着"强制配储"时代落幕,新型储能将进入市场化驱动的新阶段。

独立储能电站可以通过峰谷价差套利、辅助服务、容量租赁等方式盈利。以山东现货市场为例,2024年共享储能IRR已经提升到22%,相当可观。

用户侧(工商储):这是利用率最高的环节。

2023年,工商储平均利用率指数达65%,年运行小时数5303小时——是新能源配储的6倍多。

工商储的核心逻辑是峰谷价差套利:白天工业电价高,夜里电价低,在谷时储电、峰时放电,一度电可能赚0.5-1元的价差。

以一个1MW/2MWh的储能系统为例,假设每天充放电一次,年运行330天,峰谷价差1元/kWh,每年可收益66万元。按当前0.6元/Wh的系统价格测算,回收期约4-5年。

所以你看,不是储能不赚钱,而是要看谁在用、怎么用。

五、终极洞察:136号文后,储能产业三重变局

136号文,是理解储能行业未来走向的钥匙。

它的核心就一句话:推动新能源全电量入市,储能从政策驱动转向市场驱动。

这将带来三重变革:

第一重:储能价值模式改变

强制配储退出后,储能需要通过电力现货市场、辅助服务市场、容量补偿等市场化交易实现盈利。过去的"低价中标"模式将终结,储能系统全生命周期收益能力成为核心竞争要素。

第二重:竞争格局重塑

没有核心技术、只会打价格战的企业将被淘汰。有技术壁垒、产品性能优异、能提供差异化价值的企业将脱颖而出。

第三重:技术路线加速迭代

电芯容量从280Ah向314Ah、400+Ah演进,构网型储能需求兴起(可主动支撑电网稳定),长时储能(4小时以上)项目占比提升。大电芯+构网型+长时储能成为技术新方向。

六、未来三年,谁将崛起?谁将淘汰?

投资机会:

1. 电芯龙头(宁德时代、亿纬锂能):技术壁垒高、垂直整合深、抗周期能力强,穿越牛熊的选手。

2. PCS龙头(阳光电源):渠道+品牌+技术三重壁垒,海外大储市场持续放量。

3. 工商储运营商:峰谷价差套利逻辑清晰,盈利确定性高。

风险提示:

1. 价格战持续:中游产能过剩问题短期难以消化。

2. 政策波动:市场化改革推进进度存在不确定性。

3. 技术颠覆:固态电池、钠离子电池等新技术可能改变竞争格局。

说了这么多,总结一句话:储能行业的本质,是一场"电力时空套利"的生意。

上游靠资源、中游靠技术、下游靠模式。谁能在这三个维度建立壁垒,谁就能笑到最后。

对投资者:别只看装机数据,要看谁能真正盈利。宁德时代、阳光电源这类有技术、有渠道、有业绩的龙头,才是穿越周期的选手。

对从业者:电芯和PCS是技术密集型岗位,薪资天花板更高;系统集成门槛低、竞争激烈,慎入。

对普通读者:如果你关注新能源赛道,记住一个结论——储能不是风口,而是长周期赛道的起点。4000+GW的全球需求才刚刚开始。

花同行零头的钱,买断一辈子的高价值行业研报资源,你值得拥有!

研报年度会员73000+份研报

研报永久会员20W+份研报,双平台存储

上方扫码↑,干货拉满,行业逻辑一次讲透,

读懂整个赛道,提前精准洞察,少走三年弯路

推荐阅读:花同行零头的钱,买断一辈子的高价值行业研报资源,你值得拥有!

免费领取1000+份报告(带更新)

+客服微信509075265

本文数据来源于多家权威机构,包括但不限于:国家统计局、CNESA、CNESA、中电联、GGII、各大招股书、慧博智能投研等,仅供参考。

本文观点仅为研究分析,不代表个人和任何机构立场,不构成任何投资建议。市场有风险,投资需谨慎。本文内容仅供分享交流,如涉及版权问题,请联系客服处理。

如果您觉得本文有价值,对您有帮助,欢迎关注 + 点赞 + 评论 + 转发,您的支持是我们持续输出的动力。