编者按:把爱好做成兴趣、把兴趣做成事业,一直是董哥的理想。从2024年下半年开始因缘际会我开始跟踪中国汽车行业,不知不觉已经年,但进步不大,还未能得其精要。纸上得来终是帮助不大,老办法,笔者尝试从今年起结合两个官方数据源和各主机厂的发布会尝试做行业季度跟踪。不足之处,还请业界大咖多多批评指正。

数据来源:中国汽车工业协会

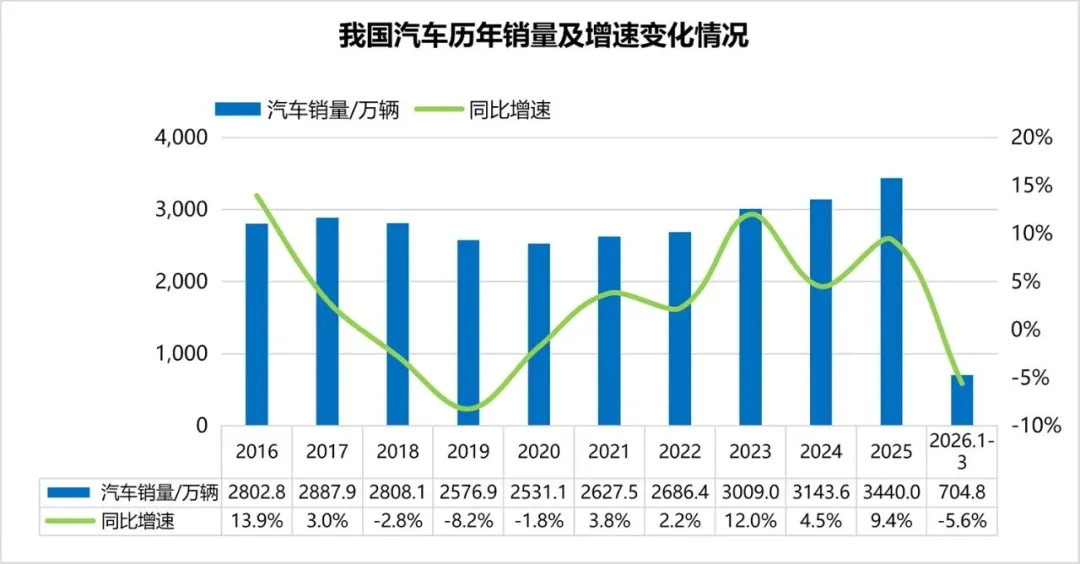

2026年一季度,全国汽车产销分别完成703.9万辆和704.8万辆,同比分别下降6.9%和5.6%,国内乘用车累计零售423.6万辆,同比下降17.4%,其中,新能源车的下降增速明显高于整个大盘,累计零售184.4万辆,同比下降24%。

剔除2020年疫情特殊因素后,上述情况创下近十年最差开局,引发市场对行业走势的广泛担忧。但从市场走势、成因及产业结构来看,此次产销下滑属于产业转型期的阶段性短期波动,中国汽车产业长期向好的基本面并未改变,尤其新能源赛道结构优势稳固、长期成长逻辑清晰。

一、一季度车市整体走势:先抑后扬,回暖态势显现

一季度汽车市场呈现明显的“先抑后扬”走势,月度销量分化显著。1月汽车销量234.6万辆,同比下滑3.2%;2月受春节假期全覆盖影响,有效销售时间缩减,销量180.5万辆,同比下滑15.2%;3月市场强势回暖,销量达289.9万辆,环比激增60.6%,同比仅微跌0.6%。

表1:第一季度汽车销量统计表

时间 | 销量(万辆) | 2025年同期销量(万辆) | 同比变化 |

2026年1月 | 234.6 | 242.3 | -3.20% |

2026年2月 | 180.5 | 212.9 | -15.20% |

2026年3月 | 289.9 | 291.5 | -0.60% |

数据来源:中国汽车工业协会。

3月反弹既源于节后需求集中释放,也得益于促消费政策落地、居民消费信心修复,阶段性承压特征突出,并非行业长期下行。

二、一季度车市整体下滑的核心原因

2026年一季度车市产销、零售数据双降,是多重客观因素叠加所致,核心原因有五点。其一,政策调整透支需求。新能源汽车购置税2026年改为减半征收,消费者提前在2025年底购车,透支年初市场需求,以旧换新政策落地又存在滞后性,需求释放缓慢。其二,节日与观望情绪影响。春节集中在2月,有效销售周期缩短,加之年初终端优惠收缩、价格波动,消费者持币观望,购车意愿低迷。其三,市场进入存量竞争。国内车市彻底转向存量时代,刚需减少,消费者换车周期拉长,整体购车需求增长乏力。其四,消费升级致结构失衡。汽车消费向中高端升级,A00级低端小车销量暴跌超60%,市场结构调整不及时,拖累整体销量。其五,产业转型带来短期压力。行业加速智能化、新能源转型,燃油车份额持续收缩,产品与市场结构适配不及时,引发短期市场低迷。

三、车企市场表现分化:涨跌并存,目标完成率偏低

2026年一季度国内车市呈现总量承压、结构优化特征,自主品牌主导地位稳固,行业告别价格内卷,全面转向价值竞争,新势力格局重塑,出口与智驾成为核心增长引擎。

传统车企梯队显著分化。上汽集团以97.3万辆销量重夺榜首,自主品牌板块同比增长9.3%,合资板块冷热不均;吉利汽车以70.9万辆位居第二,银河系列与极氪、领克双轮驱动;比亚迪销量70.05万辆,同比下滑30.9%,头部压力凸显。奇瑞、长安等车企依托出海实现逆势增长,奇瑞出口39.33万辆,占集团总量65%,海外市场已成自主车企第二增长曲线。

表2:传统车企2026年第一季度销量TOP 10

传统车企 | 一季度销量 (万辆) | 同比增长 | 2026年销量目标 (万辆) | 一季度销售量 目标完成率 |

上汽集团 | 97.3 | 3% | 500(市场预测) | 19.5% |

吉利汽车集团 | 70.9 | 0.7% | 345 | 20.6% |

比亚迪集团 | 70 | -30.9% | 500-550(市场预测) | 14.2%(以下限计) |

奇瑞集团 | 60 | -2.9% | 320 | 18.8% |

长安汽车 | 56 | -20.94% | 330 | 16.9% |

东风汽车集团 | 52.8 | 12.30% | 325 | 16.2% |

一汽-大众 | 38.4 | 9.7% | - | - |

广汽集团 | 38 | 2.38% | 200 | 19.0% |

北汽集团 | 27.1 | 11% | 220 | 12.3% |

长城汽车 | 26.9 | 4.79% | 180 | 14.9% |

数据来源:公开信息,时间截至2026年4月13日,笔者整理。

从年度销售目标完成率来看,行业整体压力较大。在传统车企中,吉利汽车目标完成表现相对突出;全行业范围内,仅极氪一家完成率突破25%,达到25.7%,其余主流品牌完成率均低于20%。

表3:新势力品牌2026年第一季度销量TOP 10

新势力企业/品牌 | 一季度销量 (万辆) | 同比增长 | 2026年销量目标(万辆) | 一季度销售量目标完成率 |

特斯拉中国 | 21.34 | 23.5% | - | - |

零跑 | 11.02 | 26% | 100 | 11.0% |

理想 | 9.51 | 2.45% | 48.8 | 19.5.6% |

蔚来 | 8.35 | 98.28% | 45.6-48.9 | 18.3%(以下限计) |

小米 | 8 | - | 55 | 14.5% |

极氪 | 7.7 | 86% | 30 | 25.7% |

问界 | 7 | 55.64% | 50 | 14.0% |

小鹏 | 6.3 | -33.30% | 55-60 | 11.5%(以下限计) |

深蓝 | 5.7 | 下滑 | 50 | 11.4% |

岚图 | 3.4 | 30% | 20 | 17.0% |

数据来源:公开信息,时间截至2026年4月13日,笔者整理。

新能源新势力整体市场表现优于传统车企,但受年度目标设定偏高影响,整体目标完成率普遍不足。零跑汽车延续2025年新势力销量榜首地位,但因年度百万台高目标,一季度完成率处于低位;理想汽车相较2025年下半年明显回暖,纯电i6车型市场表现良好,纯电+增程双路线发展优势凸显;蔚来汽车经营稳步改善,旗下乐道、萤火虫子品牌持续贡献销量增量,拉动整体业绩提升。

四、新能源汽车行业专项分析

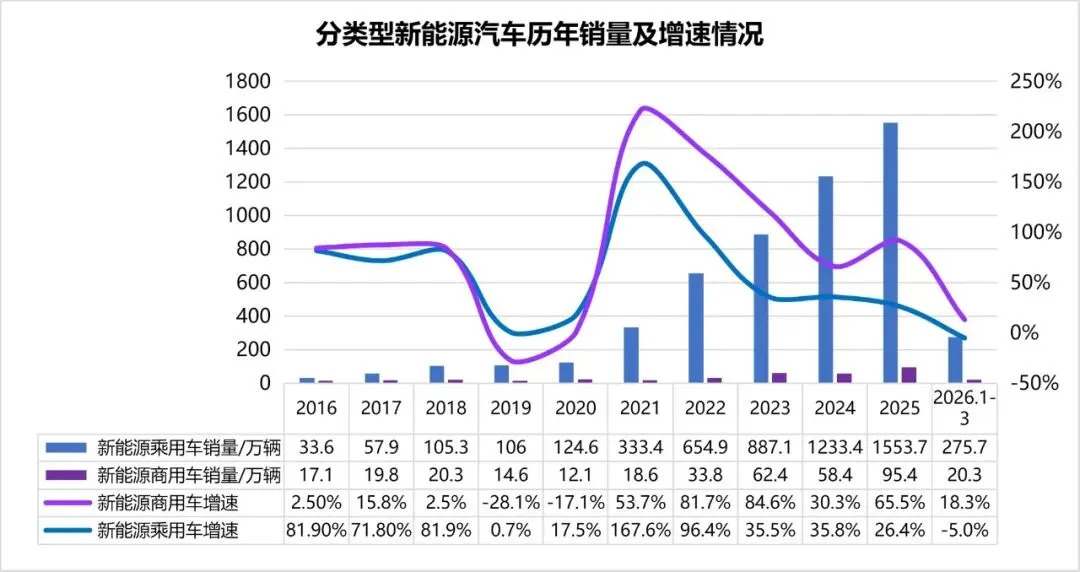

(一)整体格局:乘用车绝对主导,商用车稳步提速

近十年我国新能源汽车市场形成乘用车主导、商用车快速增长的发展格局。

数据来源:中国汽车工业协会

新能源乘用车长期领跑市场,规模持续扩容,销量从2016年33.6万辆增长至2025年1553.7万辆。近年行业增速有所回落,新能源乘用车依旧稳定占据新能源汽车整体市场90%以上份额,是行业发展核心支撑。

数据来源:中国汽车工业协会

新能源商用车受政策周期与场景渗透双重影响,呈波动增长态势。2026年1-3月,新能源商用车销量20.3万辆,同比增长18.3%,在城配物流、环卫、公共交通等细分领域加速渗透,行业长期增长趋势明确。

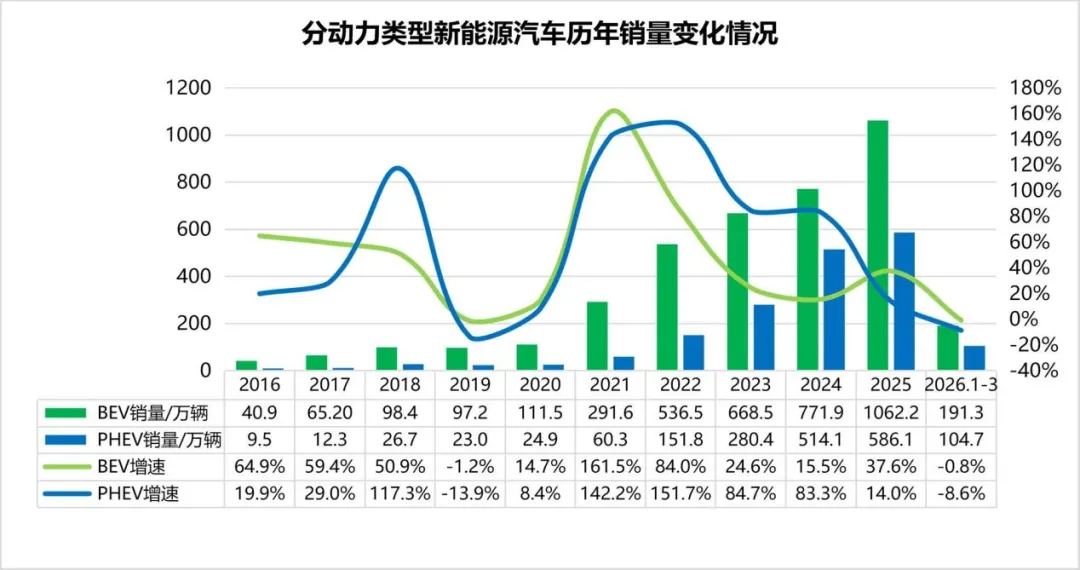

(二)动力结构:纯电长期主导,插混稳步发展

近十年,国内新能源汽车形成纯电绝对主导、插混逐步崛起的结构性发展格局。

数据来源:中国汽车工业协会

纯电动汽车市场规模持续扩大,从2016年40.9万辆增长至2025年1062.2万辆,十年增幅超25倍。2026年一季度纯电车型增速有所放缓,但仍是新能源汽车市场主流产品。

数据来源:中国汽车工业协会

插电式混合动力汽车市场规模保持高位,近两年增速逐步放缓。2024年起插混车型年销量稳定在500万辆以上,2025年开始增速回落,销量占新能源汽车整体比重由2024年40%回落至2025年以来35%左右。

(三)核心产销与渗透率细化数据

2026年一季度,新能源汽车产销分别完成297.2万辆和296万辆,同比分别下降6.8%和3.7%;新能源乘用车国内零售182.2万辆,同比下降26.7%。

新能源汽车一季度整体渗透率达42%,3月单月渗透率提升至43.2%,市场化替代进程持续加快。

分动力类型来看,一季度纯电动汽车销量212.3万辆,占新能源总量71.7%;插电混动汽车销量83.7万辆,占比28.3%,插混车型凭借续航与补能优势,市场抗波动能力更强。

(四)细分市场结构分化

汽车消费升级趋势明确,细分市场冷热分化显著:A00级微型电动车同比暴跌68.5%,大幅拖累新能源大盘;A0级、A级主流家用新能源车型普遍出现两位数下滑;B级及以上中高端新能源车型同比增长8.1%,成为行业唯一正向增长细分领域。

(五)出口形成强力增长支柱

2026年一季度,全国汽车累计出口222.6万辆,同比增长56.7%;其中新能源汽车出口95.4万辆,同比增长120%,新能源出口占汽车整体出口比重超四成。国内外市场错位发展,海外出口成为对冲国内需求疲软、拉动新能源产业增长的核心动力。

(六)新能源汽车短期下滑的特殊原因

除行业共性因素外,新能源汽车存在专属承压因素:一是2026年新能源汽车购置税由全额免征调整为减半征收,直接增加消费者购车成本,抑制市场需求;二是一季度正值冬季,低温环境导致新能源汽车续航缩水、充电效率下降,用车体验受限,制约年初新能源市场释放。

(七)新能源汽车核心竞争优势依旧突出

尽管国内终端市场短期承压,但新能源汽车产业核心竞争力不断增强。中国品牌新能源车型全球化布局提速,出口销量高速增长,产品力与品牌力持续提升。行业已从政策导向全面转向市场导向,发展模式更加成熟理性,新能源长期替代趋势不会改变。

五、车市整体发展展望

短期来看,一季度车市低迷是政策切换、季节扰动、需求透支等多重因素叠加的阶段性现象。随着全新车型集中投放、汽车以旧换新及地方促消费政策落地,二季度国内汽车市场有望持续修复回暖。

长期来看,新能源化、智能化仍是汽车产业核心发展方向,纯电与插混并行发展,新能源乘用车、商用车协同增长。出海全球化将成为车企核心增长点,行业逐步摆脱低价内卷,转向技术研发、产品升级与高质量竞争。居民大宗消费更趋理性,行业将稳步迈入转型高质量发展新阶段。