2025年,中国汽车销量达3440万辆,同比增长9.4%,连续17年位居全球第一。其中新能源汽车销量突破1649万辆,新车渗透率首次超过47.9%,单月渗透率连续多月保持在48%以上。2026年新能源汽车预计销量达1900万辆,渗透率有望突破60%,标志着中国汽车市场正式迈入新能源主导的发展新阶段。

但另一组数据揭示了行业的深层矛盾:2025年汽车行业平均利润率仅1.8%,逼近盈利红线;产能结构性过剩突出,燃油车产能利用率仅58%,新能源汽车规划产能与实际需求严重错配;头部企业与尾部企业业绩分化加剧,上汽集团归母净利润预增超438%,广汽集团预亏80-90亿元。这不是“量”的问题,而是“质”的瓶颈。

睿信咨询发布的《2026年中国汽车行业高质量发展白皮书》将当前阶段定义为:从“规模扩张”向“提质增效”转型的关键节点。本文从行业篇、企业篇、专题篇(蔚小理竞争、并购整合、十大趋势、无人环卫车、汽车线缆)五个维度拆解这份报告,勾勒中国汽车行业的真实图景与下一步方向。

行业篇:

产销再攀高峰,新能源成绝对主导

1. 产销规模:3440万辆,全球领跑地位巩固

2025年,中国汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。乘用车产销突破3000万辆,商用车产销重回400万辆以上。汽车行业工业增加值同比增长9.8%,对国民经济贡献率达4.5%。行业CR5达68.7%,较2024年提升3.2个百分点,资源持续向头部集中。

2. 新能源汽车:渗透率47.9%,成市场主导力量

2025年新能源汽车产销分别完成1662.6万辆和1649万辆,同比增长29%和28.2%。纯电动汽车1242.8万辆,插混406.2万辆,混动增速达41.8%,成为新能源市场新增长极。中国品牌乘用车销量占有率69.5%,新能源车型占有率高达82.3%,彻底打破外资品牌长期主导格局。

2026年,行业预计呈现“内低外高、前低后高”态势,总销量稳定在3300万辆左右,新能源汽车预计1900万辆,渗透率突破60%。

3. 技术创新:L3量产在即,国产大算力芯片装车量增187%

智能化方面,搭载组合驾驶辅助功能的乘用车新车占比超60%,L2级占比52.7%。国产大算力芯片装车量同比增长187%,市场占有率从28.3%提升至45.6%。2025年底,长安汽车、北汽极狐获国内首批L3级自动驾驶专用号牌,试点期间累计安全行驶超120万公里,标志着自动驾驶从“技术验证”迈入“量产应用”新阶段。

电动化方面,东风建成能量密度350Wh/kg固态电池中试线,计划2026年9月量产;比亚迪发布超级e平台,实现充电10分钟续航400公里。

4. 出口贸易:709.8万辆,全球化布局从“产品出海”转向“生态出海”

2025年汽车出口709.8万辆,同比增长21.1%,其中新能源汽车出口261.5万辆,同比增长35.8%。出口额达1129.8亿美元,同比增长28.3%,彻底打破“低价出口”格局。中高端车型出口占比48.3%,较2024年提升7.6个百分点。

出口市场结构优化:东盟出口189.2万辆(+27.5%),中东156.3万辆(+31.2%),欧洲128.7万辆(+18.9%)。中国品牌在欧洲电动汽车市场份额达11%,12月单月高达16%。比亚迪海外销量突破100万辆(+145%),奇瑞出口134.4万辆,连续23年蝉联出口第一。

企业篇:

营收利润分化加剧,头部突围与尾部亏损并存

1. 整车制造类上市企业:上汽净利预增超438%,广汽预亏80-90亿

2025年整车企业业绩呈现极端分化。上汽集团归母净利润预计90-110亿元,同比增长438%-558%,扣非后扭亏为盈。长城汽车营收增长10.19%,但归母净利润99.12亿元,同比下降21.71%,主要因新车型宣传投入及渠道转型导致利润承压。

广汽集团预计亏损80-90亿元,同比由盈转亏,降幅达1071%-1193%,核心原因是销量未达预期(约172万辆,-14.06%)叠加销售投入加大。北汽新能源亏损43.5-46.5亿元,但销量同比增长84.06%,为后续改善奠定基础。

商用车板块,北汽福田归母净利润13.3亿元,同比增长1551%,成为“增长黑马”。厦门金龙、中通客车净利润均约4亿元。东风轻商亏损3.9-4.8亿元,同比降幅达1437%-1746%。

行业平均利润率仅1.8%,逼近盈利红线。核心原因在于产能过剩导致的“价格-利润螺旋”下行。

2. 产能利用:自主新能源满产,合资燃油车闲置

2025年整车制造行业产能利用率低于75%的健康阈值。奇瑞产能利用率98.3%,比亚迪86.7%,一汽大众仅46.3%、上汽大众35.5%,东风日产、上汽通用低于30%。从能源类型看,燃油车产能利用率仅58%,过剩率达30.7%;新能源汽车规划产能3661万辆,实际需求仅530万辆,产能利用率仅14.5%,呈现“高端产能不足、低端产能过剩”的错配格局。

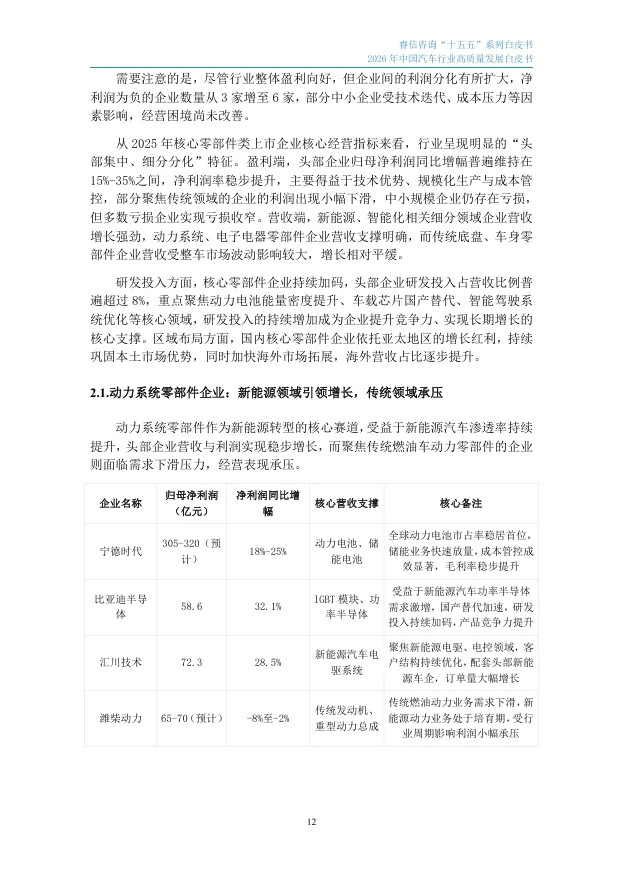

3. 研发投入:头部持续加码,比亚迪14年13年研发超净利

2025年,比亚迪、长城汽车等研发投入同比增长30%以上,重点攻克800V高压平台、L4级辅助驾驶、固态电池等核心技术。北汽蓝谷研发投入占营收10.22%,居行业首位;比亚迪占比7.73%。比亚迪过去14年中有13年研发投入高于净利润,累计研发总额突破1900亿元,重研发、轻短期利润的策略深植企业基因。

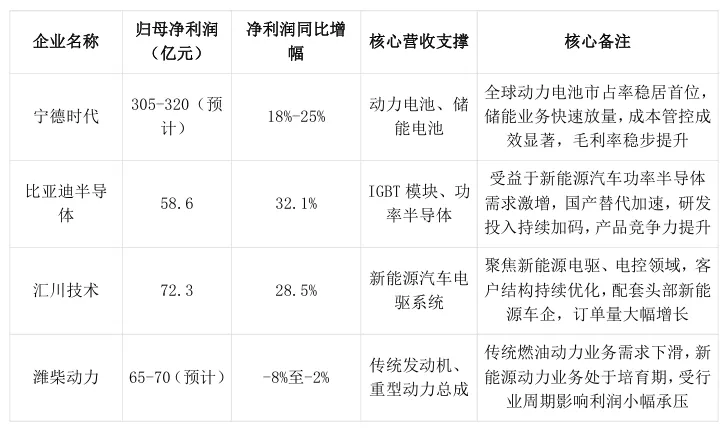

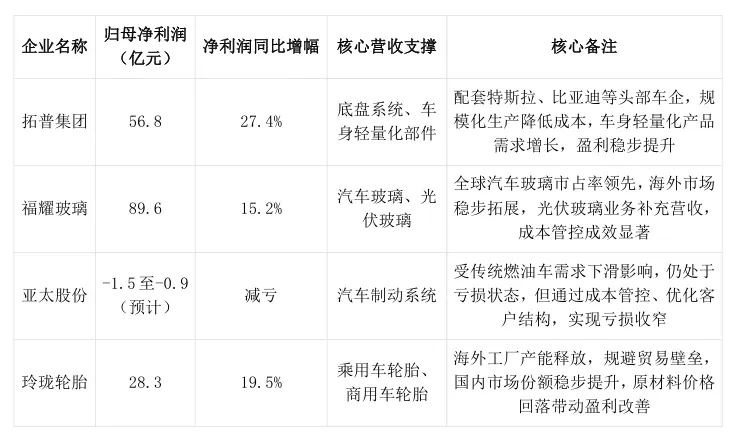

4. 核心零部件:营收温和增长,盈利韧性凸显

2025年前三季度,全球前50大汽车零部件供应商总营收约4480亿美元,同比增长1.6%,66%的供应商实现正增长。行业平均毛利率从18.00%提升至18.64%,净利润率从3.66%升至4.41%。区域分化显著:亚太地区收入占比52%,约75%供应商实现增长;北美市场收入收缩,仅36%企业实现增长。

表:动力系统、电子电器、底盘及车身零部件代表企业业绩

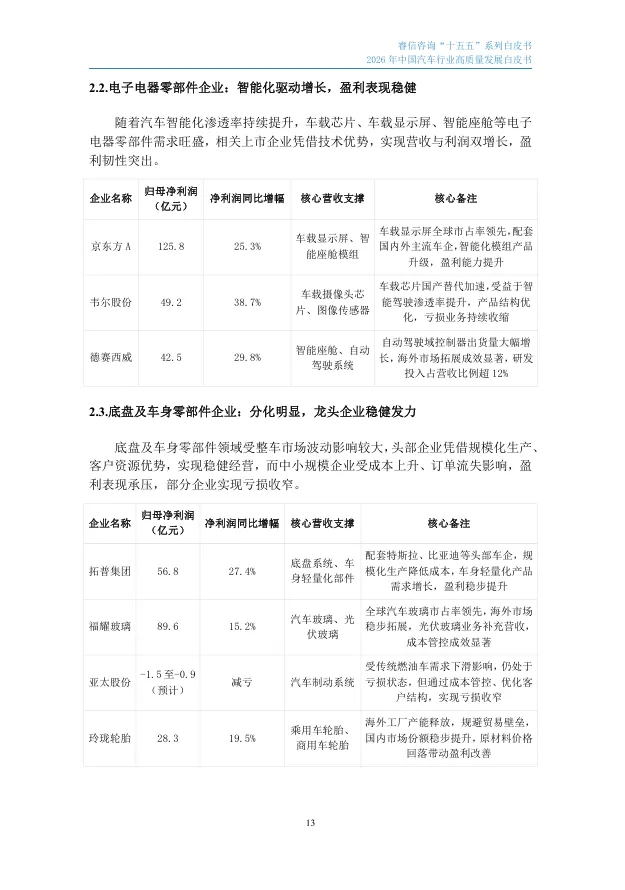

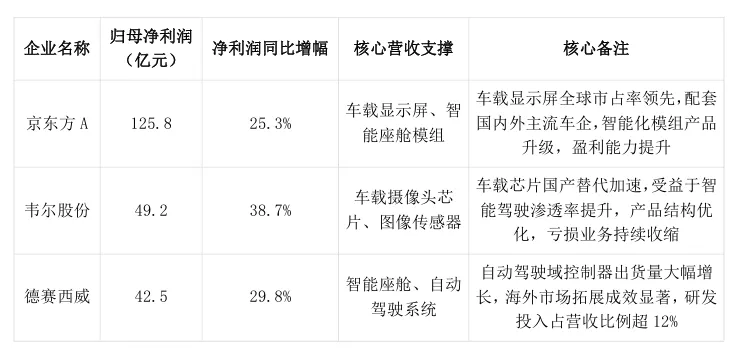

5. 汽车智能化相关企业:营收双位数增长,订单储备充裕

均胜电子2025年前三季度营收458.44亿元,预计全年归母净利润约13.5亿元(+40.56%)。德赛西威前三季度营收223.37亿元(+17.72%),机构预测全年突破320亿元。元戎启行2025年Q4城区NOA第三方供应商份额15.51%,12月单月交付量25177辆,较年初增幅超717%。

订单储备方面,均胜电子2025年智能化相关订单超200亿元,前三季度全球累计新获订单714亿元。德赛西威预计全年新增订单突破500亿元。

专题篇:

从蔚小理到“理小蔚”,并购整合与十大趋势

1. 从蔚小理的竞争看战略聚焦:理想最早盈利,蔚来陷“战略正确陷阱”

早期行业口中的“蔚小理”,已变为“理小蔚”。2024年三家单车售价分别为蔚来29.5万元、理想27.7万元、小鹏18.8万元。理想最早实现盈利,核心策略是“战略聚焦”:聚焦增程技术解决里程焦虑,聚焦中产家庭用户打造大空间SUV,聚焦L系列套娃产品实现配件通用与规模效应。

蔚来则同时推进四件“难而正确的事”:高成本客户服务、全国换电站布局(至2024年底超3000个)、全栈自研(年研发150亿)、多品牌策略(乐道+萤火虫)。报告评价:“做一件难而正确的事是战略,同时做几件难而正确的事则是陷阱”,资源分散导致蔚来深陷亏损。2025年3月,蔚来宣布重新战略聚焦、组织精简、成本控制,但换电网络、多品牌投入等依然待观察。

2. 2025年汽车行业并购整合:交易集中度提升,科创与产业链协同成核心逻辑

2025年上半年汽车行业并购规模达946.76亿元,交易201宗。头部企业主导的并购交易总额占58.3%,同比提升7.2个百分点。零部件领域交易数量占52.5%,整车制造占31.2%,智能网联、后市场增速分别达45.3%和38.7%。

典型案例:比亚迪18.7亿元收购固态电池企业清陶能源;吉利控股6.3亿元全资收购魅族科技,打通车机生态;宁德时代189亿元控股加拿大锂矿企业NeoLithium;吉利控股198亿元收购Waymo 51%股权。

3. 2026年新能源汽车十大趋势

渗透率突破60%,“以旧换新”政策对冲补贴退坡

L3商用落地元年,高速场景量产,2027年拓展至城区低速L4

全球化进入深水区,出口预计超680万辆,生态协同出海成主流

全固态电池小批量上车,半固态率先规模化装车

政策监管趋严,动力电池安全要求“不起火、不爆炸”成强制

“汽车+N”融合,与机器人、低空经济、能源协同

Robotaxi商业化加速,一线城市常态化运营

跨国车企深化本土化,“在中国为中国”与全球输出并行

智能底盘批量应用,线控底盘国产化突破

市场分化加剧,头部决战与专业化求生并存

4. 自动驾驶无人环卫车行业研究:2025年市场规模突破100亿元

2024年国内封闭场景无人环卫车渗透率达18.7%。2025年市场规模将突破100亿元,2025-2029年复合增长率11.85%。核心驱动:政策(“固废十条”鼓励智能装备)、技术(激光雷达成本两年降60%,感知准确率98.2%)、市场(环卫行业一线岗位年缺口80万人)。

关键挑战:初始成本高(L4级80-150万元),回收周期4-6年;恶劣天气感知准确率降至82.3%;行业标准缺失。预计2030年市场规模突破500亿元,渗透率超30%。

5. 汽车线缆行业:高压线束单车价值达传统燃油车3-5倍

2024年中国汽车线缆市场规模193.2亿元,高压线束286亿元。800V/1000V高压平台成标配,高压线束单车价值达传统燃油车3-5倍。轻量化方面,铝代铜技术实现减重15-30%,成本降低20%以上。车载以太网高速线缆年增速超40%,单车用量15-25米。预计2027年行业自动化率达65%以上。

结语

当中国汽车年销量突破3400万辆、新能源渗透率逼近50%时,行业却面临着平均利润率仅1.8%的残酷现实。头部企业上汽净利暴增超4倍,广汽却亏损80-90亿——这不再是“水涨船高”的增量时代,而是存量博弈下的“优胜劣汰”。

2026年,新能源汽车渗透率有望突破60%,L3级自动驾驶正式上路,出口预计超680万辆,固态电池小批量装车。但与此同时,产能结构性过剩、价格战持续、研发投入与短期利润的平衡难题,仍将考验每一家企业的战略定力。

理想用“战略聚焦”率先盈利,蔚来用“多线布局”陷入亏损——这组对比或许是当下中国汽车业最生动的注脚。不是所有“难而正确的事”都该同时做,战略的本质是选择不做什么。

中国汽车业已站上全球舞台中央,但真正的“高质量发展”,不仅看销量数字,更看利润率、技术溢价和全球话语权。

报告节选