一、宏观背景分析

1.1 政策环境(Policy)

中国政府将低空经济列为国家战略性新兴产业,2024年全国两会将低空经济首次写入政府工作报告,标志着该领域正式进入国家顶层设计。此后,多部委密集出台政策文件,包括《低空飞行管理条例(征求意见稿)》、《民用无人驾驶航空器运行管理暂行规定》等,为 eVTOL 的适航取证、空域开放、商业运营提供了制度保障。

在地方层面,深圳、广州、成都、合肥等城市先行先试,开放多个低空应用场景。深圳布局“飞行出租车”试点,合肥骆岗公园已开放 30 余个低空应用场景,涵盖外卖配送、文旅观光、通信导航等领域。欧美市场同样加速布局,欧盟依托“创新空中交通(IAM)”框架,在德国慕尼黑、荷兰鹿特丹等城市开展空中出租车常态化运营试点。

行业共识是,2025–2027年为第一代机型研发与适航审定期,2027–2030年启动城市间点对点固定航线商业化试运营,2030年后进入常态化运营阶段。(数据来源:多家企业规划综合整理)

1.2 经济环境(Economic)

低空经济已成为中国经济增长的新引擎。据中商产业研究院数据,2024年中国低空经济市场规模达到约 6702.5 亿元,预计 2025 年将达到 1.5 万亿元,实现跳跃式增长。截至 2025 年 11 月,我国 eVTOL 年度订单总额已超过 300 亿元,充分彰显市场对这一新兴赛道的强劲需求。

全球层面,据 Grand View Research 数据,2023 年全球城市空中交通(UAM)市场规模约 35.8 亿美元,预计到 2030 年将达到 291.9 亿美元,复合年增长率约 54.9%。摩根士丹利更是预测,到 2030 年全球 eVTOL 市场规模有望达到 1.85 万亿元人民币。这一市场的爆发式增长,得益于电动化、自动化技术的突破以及全球各国对绿色交通的政策推动。

1.3 社会环境(Social)

城市化进程的加速推动了城市交通拥堵问题日益严峻,传统地面交通已难以满足日益增长的出行需求。eVTOL 作为“空中出租车”,能够将城市间通勤时间从小时级压缩至分钟级,为商务出行、医疗急救、应急救援等场景提供了全新的解决方案。

与此同时,公众对低空飞行器的接受度正在快速提升。随着无人机配送、低空观光等应用的普及,人们对“飞行汽车”的概念已从科幻走向现实。低噪音、零排放的特性使 eVTOL 在居民区运行的社会接受度远高于传统直升机,这为其大规模商业化奠定了社会基础。

1.4 技术环境(Technological)

eVTOL 行业的技术突破主要集中在四大领域:动力电池、自主飞行、轻量化材料和低空管控系统。在电池技术方面,固态电池能量密度可达 300–500 Wh/kg,远超传统液态锂电池的 200–250 Wh/kg,这将显著提升 eVTOL 的续航里程和载荷能力。欣界固态电池已实现 450 Wh/kg 的能量密度,并可在 -40℃ 至 150℃ 的极端环境下工作。

自主飞行技术的成熟为 eVTOL 的商业化提供了关键支撑。目前多数 eVTOL 机型采用“自主飞行+远程监控”的混合模式,随着 AI 技术的进步,全自主飞行有望在 2028–2030 年间实现突破。此外,碳纤维复合材料的广泛应用使机体重量大幅降低,为提升载荷和续航提供了重要支撑。

二、行业发展规模

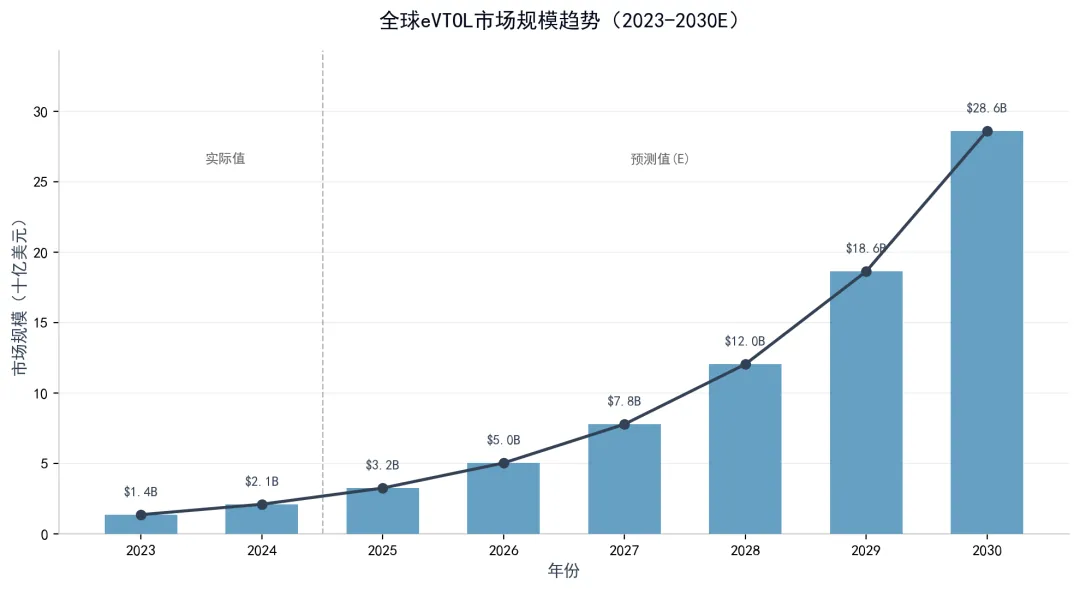

2.1 全球市场规模

全球 eVTOL 市场正处于爆发式增长的前夜。据 Grand View Research 数据,2023 年全球城市空中交通市场规模约 35.8 亿美元,预计到 2030 年将增长至 291.9 亿美元,复合年增长率约 54.9%。另据 Precedence Research 数据,全球 eVTOL 飞行器市场规模从 2021 年的 69.37 亿美元增长至 2030 年的 305.19 亿美元。摩根士丹利的预测更为乐观,预计 2030 年全球 eVTOL 市场规模有望达到 1.85 万亿元人民币。

图 1:全球 eVTOL 市场规模趋势(2023-2030E)

数据来源:Grand View Research、Precedence Research

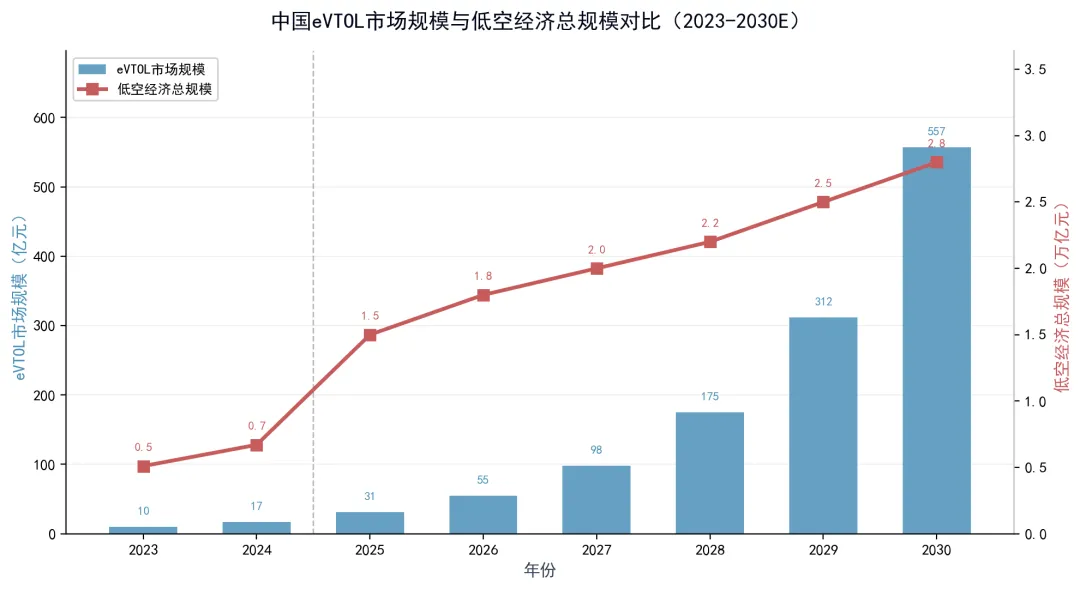

2.2 中国市场规模

中国 eVTOL 市场增速更为显著。据赛迪顾问数据,2023 年中国 eVTOL 市场规模约 9.8 亿元,同比增长 77.3%。预计 2026–2030 年复合增速可达 52.9%,到 2030 年 eVTOL 设备数量有可能达到 5 万台。在低空经济整体层面,据中国民航局预测,2025 年我国低空经济市场规模已达 1.5 万亿元,无人机运营企业近 2 万家。

图 2:中国 eVTOL 市场规模与低空经济总规模对比(2023-2030E)

数据来源:赛迪顾问、中国民航局、中商产业研究院

2.3 增长驱动因素

推动 eVTOL 行业快速增长的核心因素包括以下几个方面:第一,政策红利持续释放,从国家到地方的多层级政策体系为行业发展提供了强有力的制度支撑;第二,适航取证进入密集期,2026 年被业内普遍视为重要拐点,多家企业预计将在这一年完成 TC 取证;第三,资本大量涌入,2025 年 10 月至 2026 年 4 月,国内 7 家 eVTOL 头部企业已完成 11 轮融资;第四,电池技术突破带来续航和成本的双重优化。

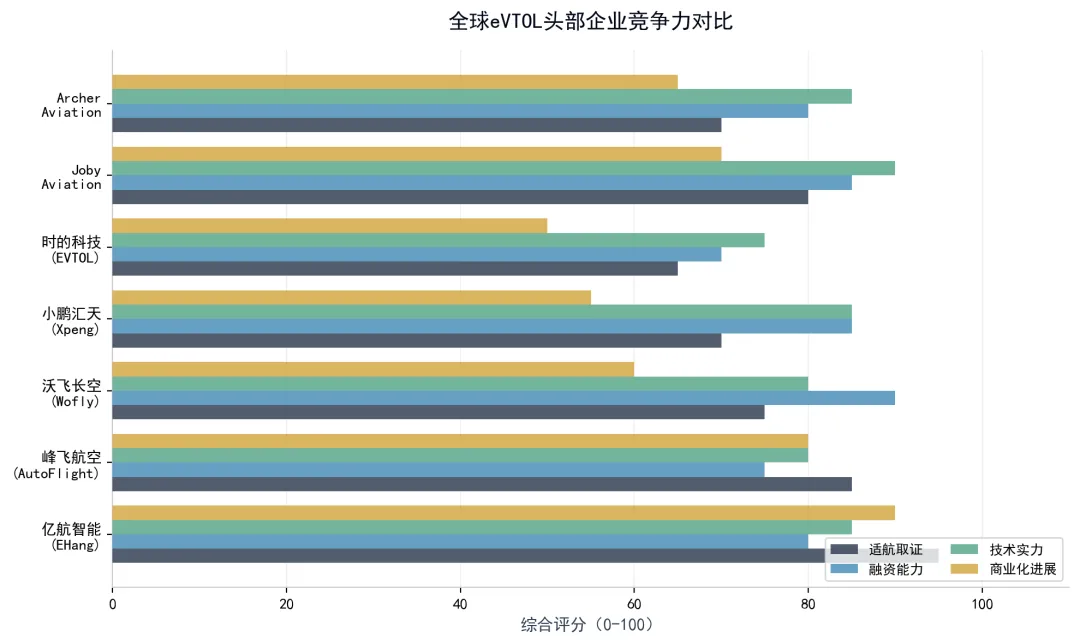

三、行业竞争格局

3.1 头部企业分析

全球 eVTOL 行业已形成中美两大核心竞争力量,以及欧洲、日韩等地的补充性参与者。中国企业凭借政策红利、完整产业链和市场规模优势,在商业化进程上走在全球前列。以下为全球头部企业竞争力对比:

图 3:全球 eVTOL 头部企业竞争力对比 数据来源:华兴资本、头豹研究院、公开信息综合整理

企业 | 国家/地区 | 机型 | 适航进展 | 融资规模 | 目标市场 | 核心优势 |

亿航智能 | 中国 | EH216-S | 全球首个三证齐全 | 已上市 | 低空观光/物流 | 适航领先 |

峰飞航空 | 中国 | V2000CG | TC 已获(2024.3) | 数十亿 | 货运/海上作业 | 货运领先 |

沃飞长空 | 中国 | AE200 | 取证中 | 近 10 亿元 | 空中出租车 | 吉利产业链 |

小鹏汇天 | 中国 | 旅飞航空 | 取证中 | 数十亿 | 个人飞行器 | 汽车工业能力 |

Joby Aviation | 美国 | S4 | FAA 审定中 | 已上市 | 空中出租车 | 技术领先 |

Archer Aviation | 美国 | Midnight | FAA 审定中 | 已上市 | 空中出租车 | 与航空公司合作 |

表 1:全球 eVTOL 头部企业核心指标对比 数据来源:华兴资本、公开招股书、企业官网

3.2 竞争梯队划分

根据头豹研究院分析,全球 eVTOL 行业可划分为三个梯队:

第一梯队(领先者):亿航智能、小鹏汇天、时的科技、沃飞长空、Joby Aviation、Archer Aviation、Lilium 等,技术开发与适航认证走在行业前列。

第二梯队(追赶者):峰飞航空、沃兰特、御风未来、零重力飞机工业等,在特定细分赛道具有竞争优势。

第三梯队(新兴力量):传统航空巨头(如大众、空客、贝尔等)、汽车企业(广汽高域等)及新创企业,正在加速布局。

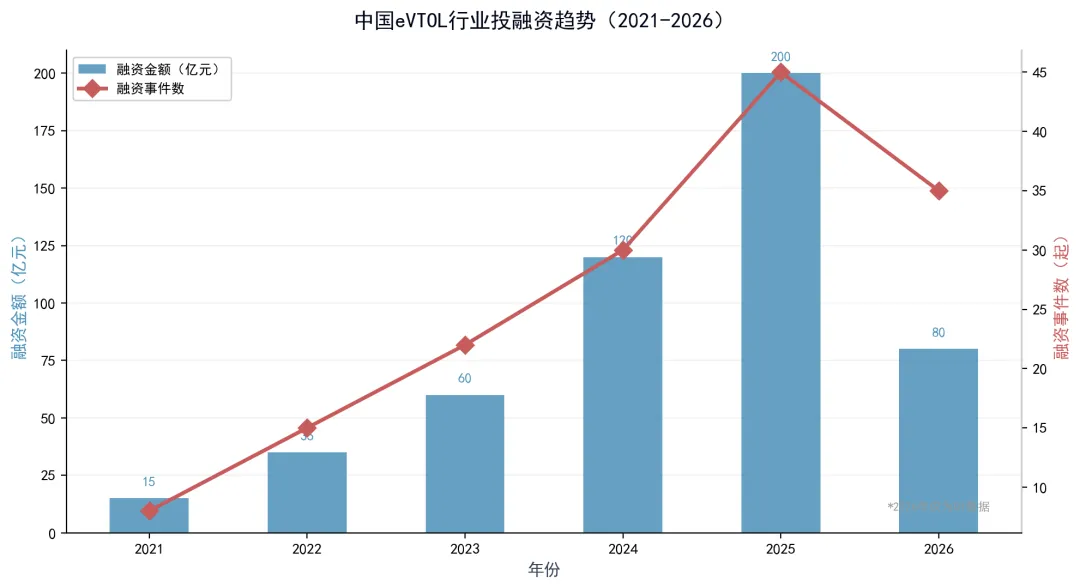

3.3 融资与资本化进程

近年来,eVTOL 行业融资规模持续放大。据北京商报统计,仅 2025 年 10 月至 2026 年 4 月,国内 7 家 eVTOL 头部企业已完成 11 轮融资,其中零重力飞机工业完成 3 轮,沃飞长空与沃兰特各完成 2 轮。沃飞长空于 2026 年 2 月完成近 10 亿元 C 轮融资,成为当时低空经济开年最大的单笔融资,并已启动科创板 IPO 进程。

图 4:中国 eVTOL 行业投融资趋势(2021-2026) 数据来源:北京商报、同花顺、企查查

四、未来核心发展方向

4.1 方向一:城市空中交通(UAM)——最大增量市场

城市空中交通是 eVTOL 最具商业价值的应用场景,也是各大企业的核心竞争赛道。预计到 2030 年,空中出租车场景的市场份额将从 2025 年的 15% 大幅提升至 35%,成为 eVTOL 的第一大应用场景。沃飞长空已与大众出行达成全面合作,共建低空起降场,探索“eVTOL 主机厂+城市综合交通服务商”的协同模式。

在海外市场,Joby Aviation 已与达美航空、乔布斯航空签署合作协议,Archer Aviation 与美国航空建立战略伙伴关系。欧洲市场方面,Lilium 和 Volocopter 分别在德国和法国推进试点项目,但因运营管理和资金链问题面临挑战。

4.2 方向二:低空物流与特种运输

低空物流是目前商业化最成熟的场景。峰飞航空的货运型 V2000CG 仅用 18 个月就获得 TC(2024 年 3 月),2025 年 8 月联合中国海油完成全球首次 2 吨级 eVTOL 海上石油平台作业,航程超 300 公里。预计到 2030 年,低空物流市场份额将从 35% 调整至 25%,但绝对规模仍将大幅增长。

特种运输场景包括医疗急救、应急救援、海上平台补给等,这些场景对价格敏感度较低,更容易实现商业闭环。eVTOL 的快速响应能力使其成为医疗急救和灾害救援的理想工具,能够快速部署进行空中侦察、物资投送或伤员转运。

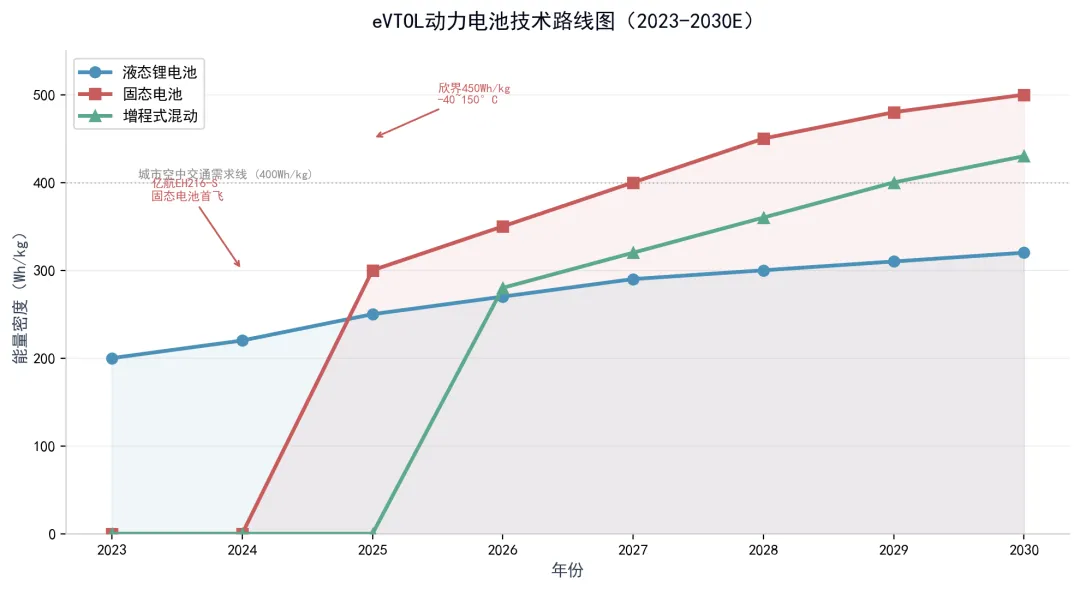

4.3 方向三:动力电池技术革新

电池技术是制约 eVTOL 发展的核心瓶颈。当前行业存在三条主要技术路线:液态锂电池、固态电池和增程式混动。固态电池被视为航空级动力电池的主要技术路线,其能量密度可达 300–500 Wh/kg,远超传统液态锂电池的 200–250 Wh/kg。

图 5:eVTOL 动力电池技术路线图(2023-2030E) 数据来源:东方财富研报、欣界电池、亿航智能官网

亿航智能于 2024 年完成全球首例 eVTOL 固态电池飞行试验,EH216-S 机型实现单次充电续航里程提升至 50 公里。国轩高科与亿航智能合作开发定制化 eVTOL 电池,亿纬锂能的全固态电池中试线预计 2025 年投入运营,2026 年逐步扩大规模。预计到 2028–2030 年,固态电池将实现大规模量产,彻底解决 eVTOL 的续航焦虑。

4.4 方向四:低空基础设施与空域管理

低空基础设施建设是 eVTOL 商业化的关键支撑。起降场(Vertiport)、充电站、维修保障体系等基础设施的建设进度将直接影响 eVTOL 的运营效率。据 IDC 预测,2025 年中国低空空管软件市场规模仅 15 亿元,但 2027 年预计达 80 亿元,具备高增长弹性。

在空域管理方面,中国正在建设统一的低空飞行服务保障体系,包括低空飞行监控、气象服务、通信导航等子系统。工商银行成都分行已发布 100 亿元授信额度,创新推出“eVTOL 产业链定向金融支持”,为产业链上下游企业提供资金保障。

五、应用场景分析

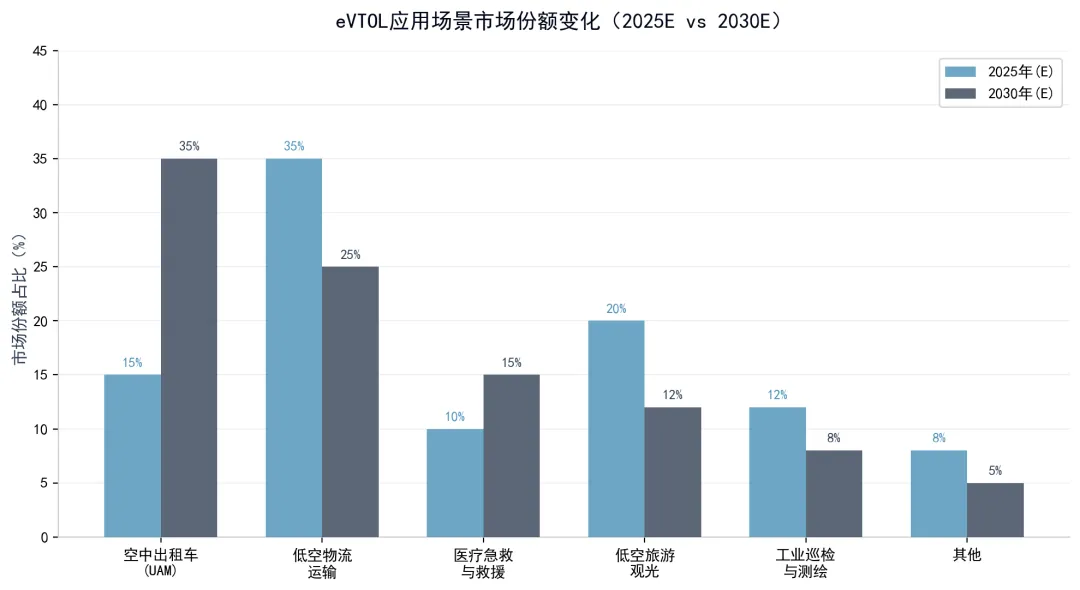

eVTOL 的应用场景正在从单一的低空观光向多元化、规模化方向演进。当前主要应用场景包括低空物流运输、低空旅游观光、空中出租车、医疗急救与应急救援、工业巡检与测绘等。随着技术成熟和成本下降,各场景的市场份额将发生显著变化。

图 6:eVTOL 应用场景市场份额变化(2025E vs 2030E) 数据来源:中国信通院、赛迪顾问、行业公开数据综合估算

从场景演进趋势来看,空中出租车(UAM)场景将成为最大增量市场,市场份额从 15% 提升至 35%;低空物流虽然份额从 35% 下降至 25%,但绝对规模仍将大幅增长;医疗急救与应急救援场景将从 10% 提升至 15%,反映出社会对安全和效率的追求。

六、总结与展望

趋势一:2026 年为适航取证密集期,行业进入“从 0 到 1”的关键节点

2026 年被业内普遍视为 eVTOL 行业的重要拐点。御风未来、沃飞长空、小鹏汇天、广汽高域等多家企业预计将在这一年完成 TC 取证,标志着行业从研发验证阶段正式进入量产商业化阶段。取证的密集完成将大幅降低行业不确定性,吸引更多资本和产业链企业加入。

趋势二:中国企业加速“出海”,全球竞争格局重塑

中国 eVTOL 企业正凭借核心技术突破、适航认证进展和场景化解决方案,以前所未有的速度和广度拓展海外市场。峰飞航空已在中东、东南亚、欧洲等地获得订单,亿航智能的产品已出口至多个国家。随着中国企业在成本控制和量产能力上的优势逐步显现,全球 eVTOL 竞争格局将从“美为主导”转向“中美双雄”。

趋势三:固态电池量产将解锁续航瓶颈,开启第二增长曲线

固态电池的量产进展将是 eVTOL 行业的重大转折点。当电池能量密度突破 400 Wh/kg 的“城市空中交通需求线”时,eVTOL 的续航里程将大幅提升,运营成本将显著下降,从而开启行业的第二增长曲线。预计这一节点将在 2028–2030 年间到来。

趋势四:产业链国产替代与量产能力建设成为主线

2026 年低空产业的主线将聚焦三大方向:一是核心制造环节的国产替代与量产能力,重点关注具备适航取证能力的 eVTOL 整机企业及高壁垒零部件(如高能量密度电池、航空级电机等);二是低空基础设施建设,包括起降场、充电站、空域管控系统等;三是运营服务平台,包括飞行调度、订单管理、乘客服务等。

总结

eVTOL 行业正处于从“技术验证”向“商业化落地”的关键转折期。2025–2027 年将是适航取证的密集期,2027–2030 年将迎来商业化试运营的爆发期。在政策红利、技术突破、资本助力的三重驱动下,全球 eVTOL 市场规模有望在 2030 年突破 2000 亿元人民币,中国将成为全球最大的 eVTOL 单一市场。对于行业参与者而言,当前阶段应重点关注具备适航取证能力的整机企业、高壁垒零部件供应商以及低空基础设施建设方。

数据来源说明

•全球市场规模数据:Grand View Research、Precedence Research、摩根士丹利(Morgan Stanley)

•中国市场规模数据:赛迪顾问、中商产业研究院、中国民航局、中国信通院

•竞争格局数据:华兴资本、头豹研究院、公开招股书、企业官网

•融资数据:北京商报、同花顺、企查查、福布斯中国、证券时报

•电池技术数据:东方财富研报、欣界电池、亿航智能官网、与非网

•政策与应用场景:新华网、人民日报、商务部服务贸易司、赛迪网

•低空空管数据:IDC、中研网

注:标注“E”或“预计”的数据为预测值,实际结果可能因市场环境变化而有所偏差。部分数据基于多家机构研究报告综合估算。