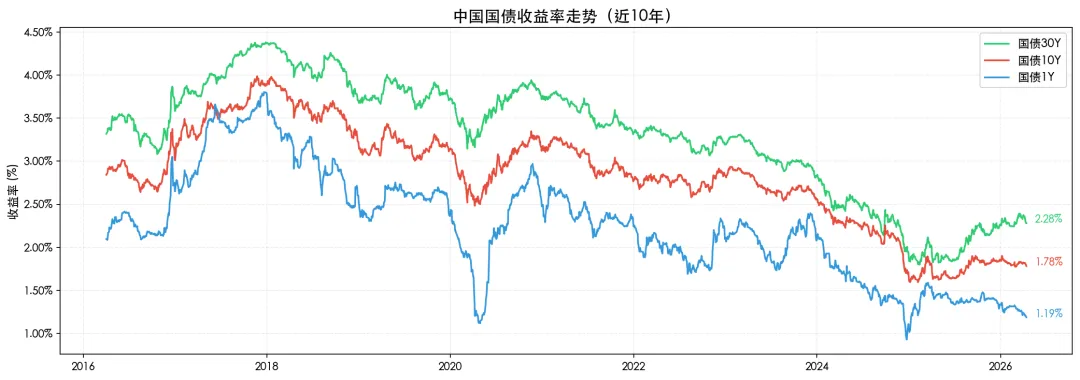

1.1 收益率现状

| 1.19% | ||

| 1.78% | ||

| 2.28% |

三者均处于近 10 年历史低位,长端利率依然承压。

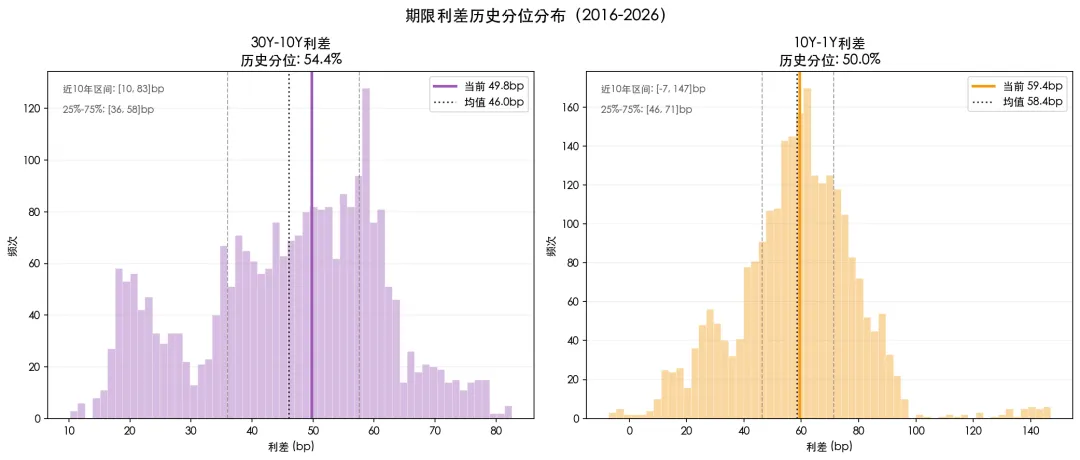

1.2 期限利差核心指标

| 30Y-10Y 利差(超长端) | 49.76 bp |

| 10Y-1Y 利差(中长端) | 59.41 bp |

二、历史分位分析

2.1 30Y-10Y 超长端利差

| 49.76 | |

多维度分位判断:

| 53.3% | ||

| 71.9% | ||

| 96.3% |

30Y-10Y 利差:49.76bp历史分位:▓▓▓▓▓▓▓░░░░░░░ 53.3%(近10年中枢略偏上) 0% 50% 100%2.2 10Y-1Y 中长端利差

| 59.41 | |

| 50.0%(历史中枢) |

10Y-1Y 利差:59.41bp历史分位:▓▓▓▓▓▓▓░░░░░░░ 50.0%(历史中枢) 0% 50% 100%

核心结论:两段利差均处于历史中枢,收益率曲线形态正常,无明显极端信号。

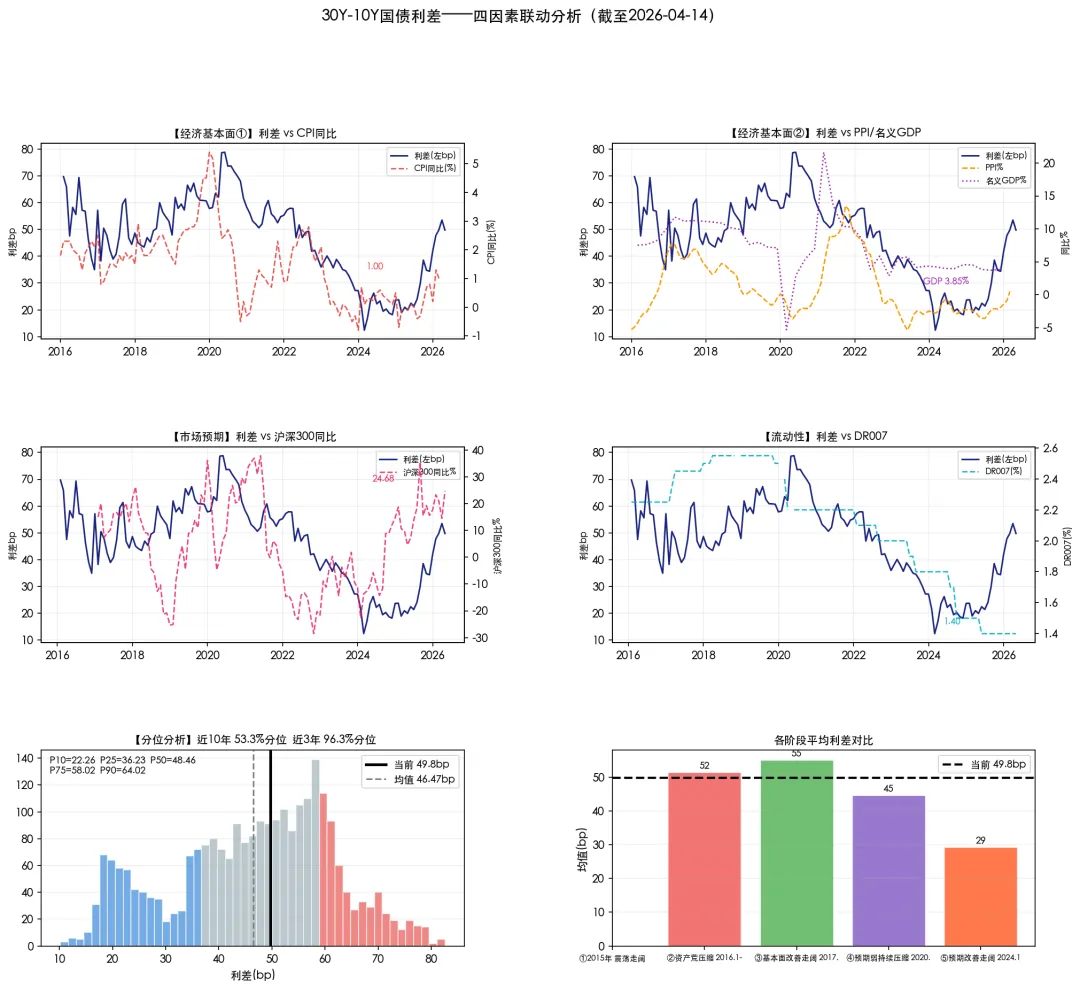

三、五阶段历史回顾与当前定位

基于兴业证券研究框架,2016 年以来可划分为五个阶段:

| 51.6 | ||||||

| 55.2 | ||||||

| 44.8 | ||||||

| 29.4 |

当前处于阶段⑤:利差从 2024-09-24 约 10bp 历史低位持续修复,截至 2026-04-14 已回升至 49.76bp,接近阶段⑤最高值(56.6bp)。

四、四因素定性评分模型

基于兴业证券研究框架的四维因素打分(+1=利差走阔压力,-1=利差收窄压力,0=中性):

4.1 经济基本面(评分:+0.5)

经济仍偏弱,但 PPI 由负转正显示边际修复,对利差方向中性偏走阔。

4.2 市场预期——权益市场(评分:+1.0)

2024-09-24 政策转向以来,权益市场显著上涨,资金持续从债市分流,风险偏好抬升削弱超长期国债配置需求。对利差走阔构成明显压力。

4.3 流动性(评分:0.0,中性)

流动性保持宽松,对利差无明显方向性影响,但减少极端压缩风险。

4.4 供需结构(评分:+1.0)

供给端:超长期特别国债 2025 年 10Y 以上占比近 1/4,2026 年初继续放量;30Y 常态化续发,存量持续扩大。

需求端:保险/银行配置盘受权益分流及账簿利率风险管理约束,净买入回落;公募债券基金费率新规+负债端不稳,对超长端净买入明显减弱;交易型机构久期策略优势不再。

供给持续放量 + 传统配置盘全面撤退 = 供需结构矛盾最突出阶段,这是当前最核心的走阔驱动力。

4.5 综合评分汇总

| 综合得分 | 100% | +0.675 / +1.0 |

定性结论:利差偏向继续走阔(综合得分 +0.675/+1.0)

五、回归模型:因素量化与公允价值评估

5.1 模型设定

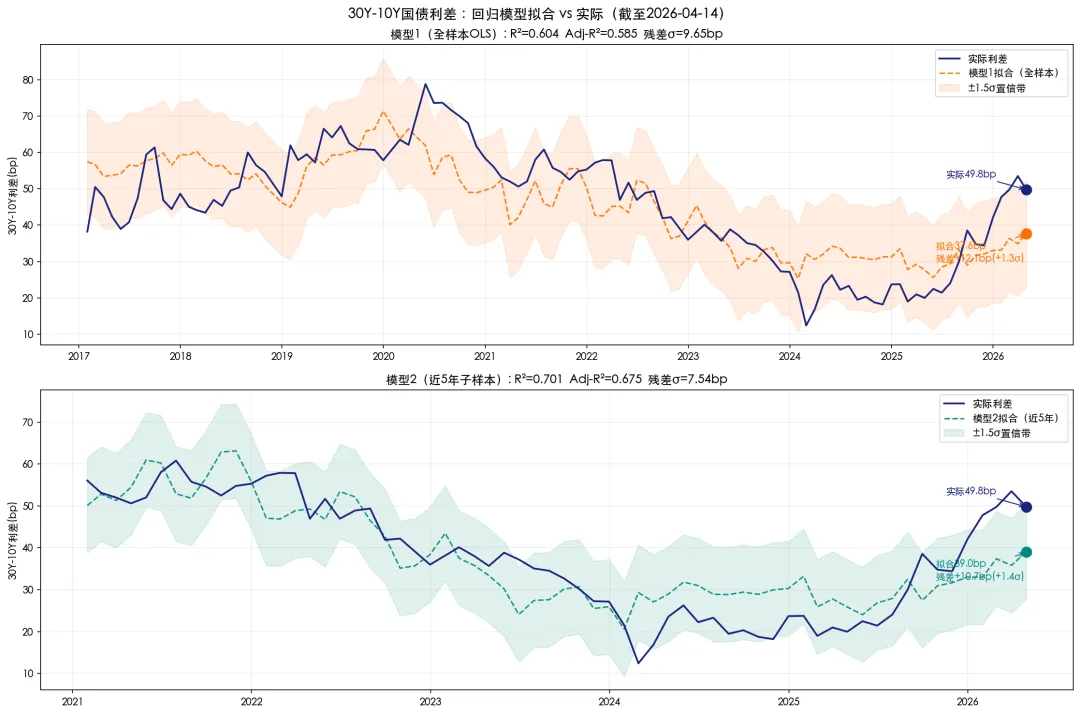

因变量:30Y-10Y 月度平均利差(bp) 自变量:CPI 同比(%)、PPI 同比(%)、名义 GDP 同比(%)、DR007(%)、沪深300 同比(%) 数据区间:2017-01 至 2026-03,共 109 个月度观测值

5.2 模型表现

| 0.604 | 0.585 | ||||

| 0.701 | 0.675 |

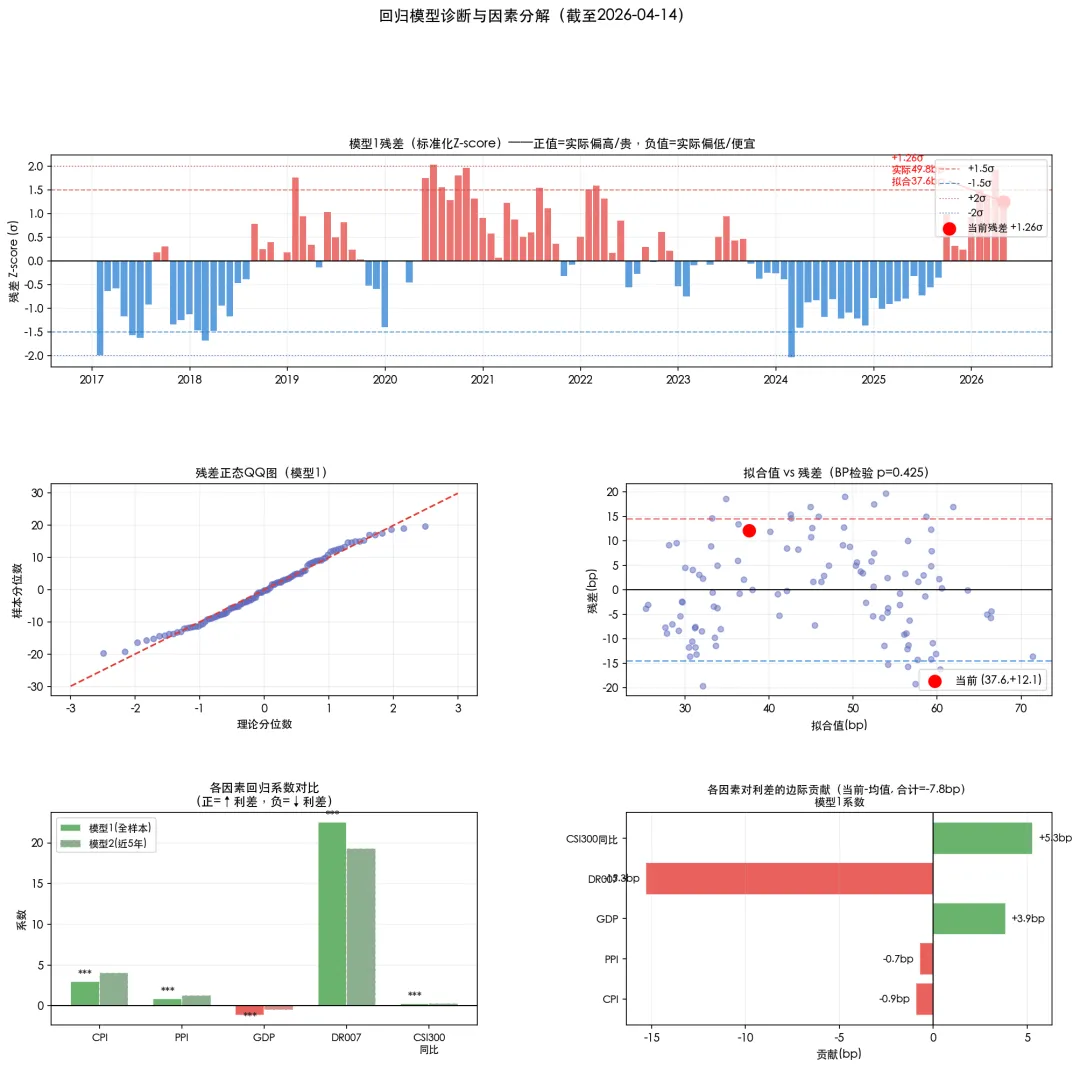

注:DW=0.43 显示残差存在正自相关,这是水平变量持续性序列的固有特征。模型公允值估计为参考区间,非精确预测点。

5.3 回归系数(模型1,全样本)

| +3.010 | |||

| +0.872 | |||

| -1.149 | |||

| +22.538 | |||

| +0.269 |

5个变量全部在1%置信水平显著。

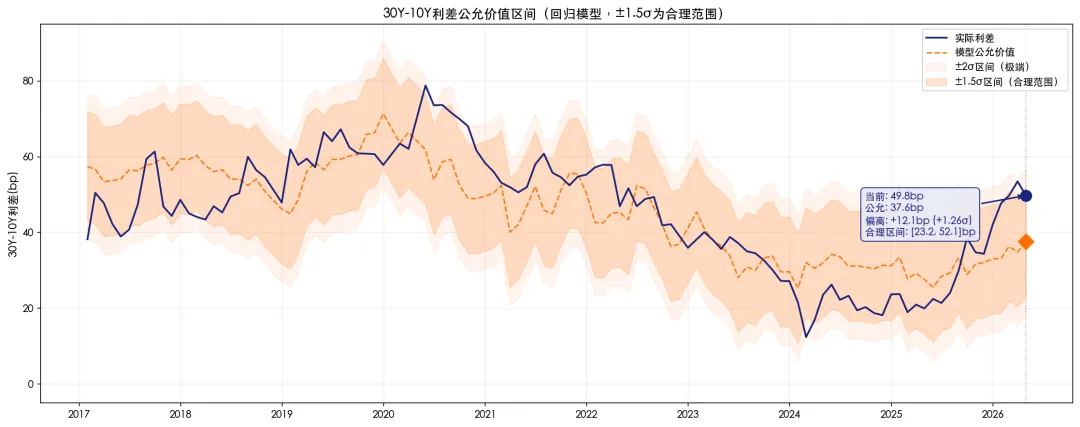

5.4 当前公允价值评估(截至2026-04-14)

| 实际利差 | 49.76 bp | 49.76 bp |

| +12.13 bp | +10.74 bp | |

| [23.2, 52.1] bp | [27.7, 50.3] bp |

当前 49.76bp 处于模型2合理区间上界(50.3bp)附近

5.5 量化结论

从回归模型视角:

• 当前利差相对于宏观因素的基本面公允值(约 37-39bp)偏高约 11-12bp • Z-score 在 1.3-1.4σ 之间,属于"偏高但尚未极端"区间 • 仍处于±1.5σ合理区间内,统计意义上不构成极度高估

DR007(资金利率)是模型中解释力最强的变量,当前 1.40% 处于历史低位,是支撑利差高于均值的重要因素。

六、综合判断:当前利差是高还是低?

| 中枢(53.3%) | ||

| 极高(96.3%) | ||

| 偏高 ~11bp(Z=+1.3σ) | ||

| 显著偏高 | ||

| +0.675 |

综合结论:当前利差处于"中等偏高"水平,从因素驱动看尚未到顶。

• 不算低:已从历史低位(约10bp)大幅修复,超过近10年均值(46.47bp) • 也不算极高:距历史峰值(82.58bp)尚有30bp以上空间,近10年分位仅53% • 核心矛盾:近3年分位高达96.3%,说明近期视角下"已经很高";但回归模型和四因素评分均显示,支撑利差走阔的因素(供需结构、市场预期)短期难以逆转

七、情景分析

| 利差继续走阔 | |||

| 利差维持震荡 | |||

| 利差收窄 |

重点监控变量:

1. 权益市场走势(核心变量)——沪深300 涨跌直接影响债市资金分流 2. 险资/公募对超长债的净买入量(供需变量)——配置盘回归是利差收窄的前提条件

八、模型局限性说明

1. 自相关问题:水平变量回归 DW=0.43,存在正自相关。这是持续性宏观序列的固有特征,系数估计无偏但标准误偏小,统计检验结论需审慎解读。 2. 非平稳性:各变量均为水平序列,可能存在伪回归风险。一阶差分模型 R²=0.055,表明短期变化解释力有限,模型更适合描述中长期结构关系。 3. 供需结构变量缺失:回归模型暂未纳入险资净买入量、超长债发行规模等供需变量,相关影响通过定性四因素框架补充。 4. 预测用途:公允区间(37-39bp ±1.5σ)为参考锚点,而非交易信号。实际利差受供需结构短期扰动影响可能持续偏离模型预测值。

九、附件文件索引

图表文件

模型01_利差五阶段走势.png | |

模型02_四因素联动.png | |

模型03_拟合对比.png | |

模型04_残差诊断与因素分解.png | |

模型05_公允价值区间.png |

数据文件

底表_日度完整数据.csv | |

底表_月度汇总.csv | |

底表_五阶段统计.csv | |

模型_系数表.csv | |

模型_拟合残差底表.csv |

十、主要参考

1. 左大勇、徐琳等,《国债期限利差变化分析及未来走势预测——以30年期与10年期国债利差为例》,《债券》2026年2月 2. iChoice EMQuantAPI 数据:国债30Y(E1000183)、国债10Y(E1000180)、国债1Y(E1000172)、CPI(EMM00072301)、PPI(EMM00073348)、名义GDP(EMM01526652)、沪深300(000300.SH)、DR007(E1715081) 3. statsmodels OLS 回归框架,Python 数据处理

报告由 Claude Code × iChoice 数据自动生成,分析框架来自兴业证券固收研究 | 2026-04-15