(一)深圳楼市政策

2026年一季度,深圳从税收优惠、金融信贷、住房保障、城市更新、公积金优化、存量盘活等多个维度出台楼市政策。其中,税收方面,个税退税延续至2027年底,直接减轻换房税费负担,支持改善性住房需求;金融信贷,下调商业用房(含商住两用)首付比例至30%,降低商业物业的置业门槛,助力盘活商业存量、激发商业市场活力;住房保障领域,发布配售型保障性住房管理办法,该办法明确了配售型保障房的申请条件、配售流程、封闭管理等细则,完善住房保障体系;城市更新方面,出台“新政”,从合理核定土地移交率、优化保障性住房配建要求、允许“清调供”项目局部调整规划、统筹各方力量推动项目实施等方面,积极稳妥推进深圳市城市更新项目加快实施,持续拉动房地产有效投资;在公积金管理上,发布新政允许个人自愿提高缴存比例,扩大群体覆盖,强化权益保障,提升职工住房消费能力;存量盘活方面,印发既有非居住建筑物功能转换实施办法,建立“正面清单+分档管控”体系,为破解土地资源紧约束、激活存量空间潜力提供新路径,也为APEC会议在深圳举办提供高品质空间保障。上述政策兼顾民生保障、市场活力与城市发展,为深圳房地产市场平稳健康发展提供了坚实支撑。

(一)2026年第一季度土地分析

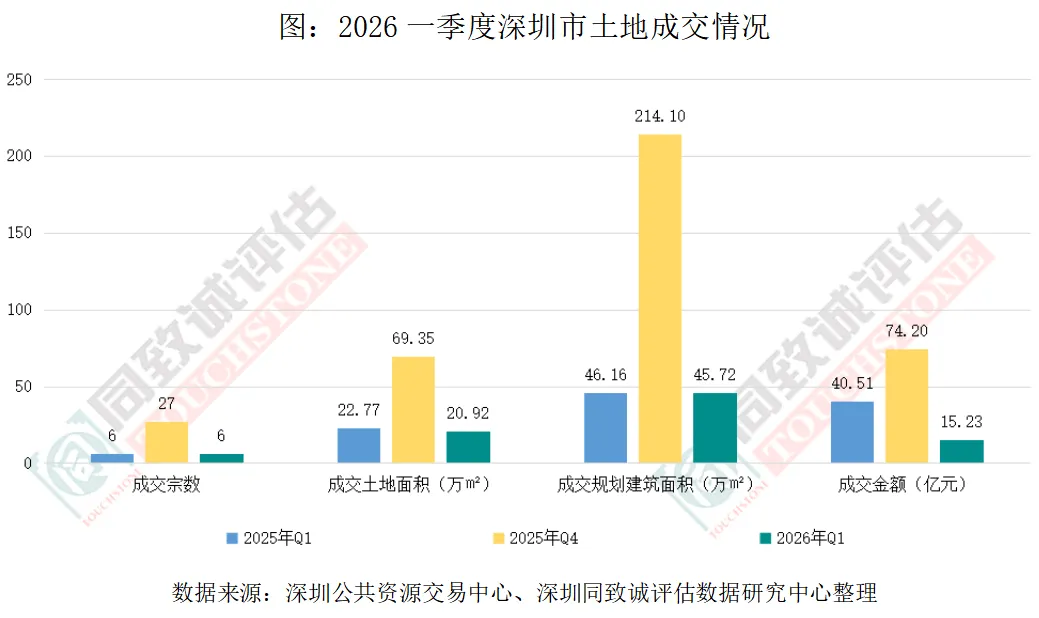

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳土地市场整体呈现缩量态势。全市共成交土地6宗,成交宗数环比减少21宗,同比持平;成交土地面积约20.92万平方米,环比下跌69.84%,同比下跌8.14%;成交土地规划建筑面积约45.72万平方米,环比下跌78.64%,同比下跌0.94%;成交金额约15.23亿元,环比下跌79.47%,同比下跌62.40%,且6宗地块均以底价成交。

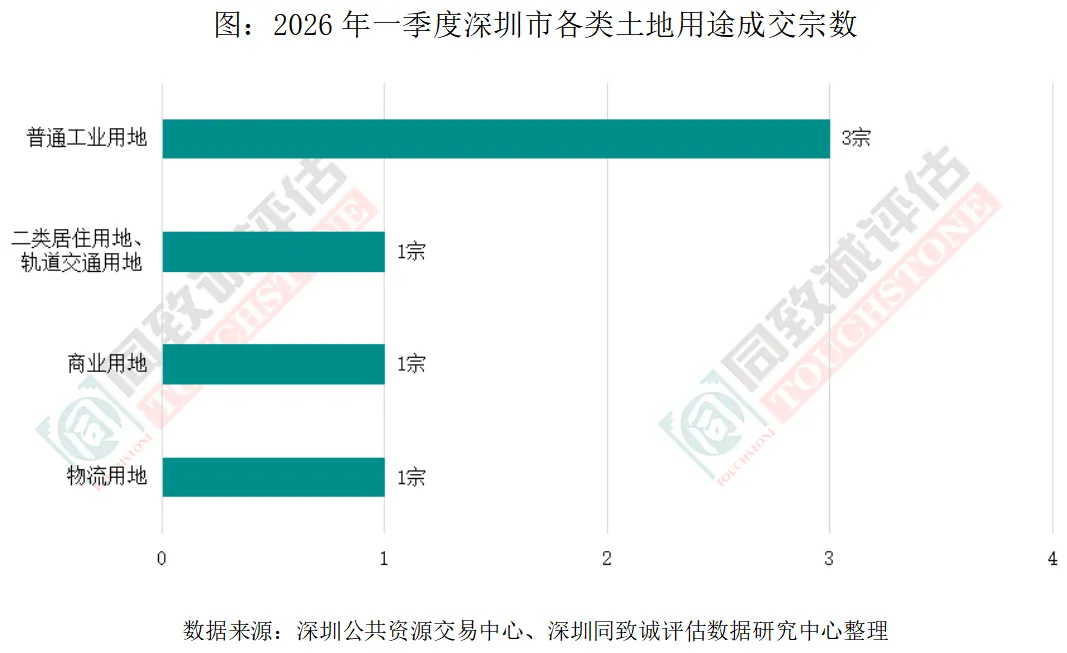

从土地用途来看,2026年一季度深圳土地市场交易涉及4种不同用途。其中,普通工业用地成交3宗,二类居住用地+轨道交通用地、商业用地、物流用地各成交1宗。

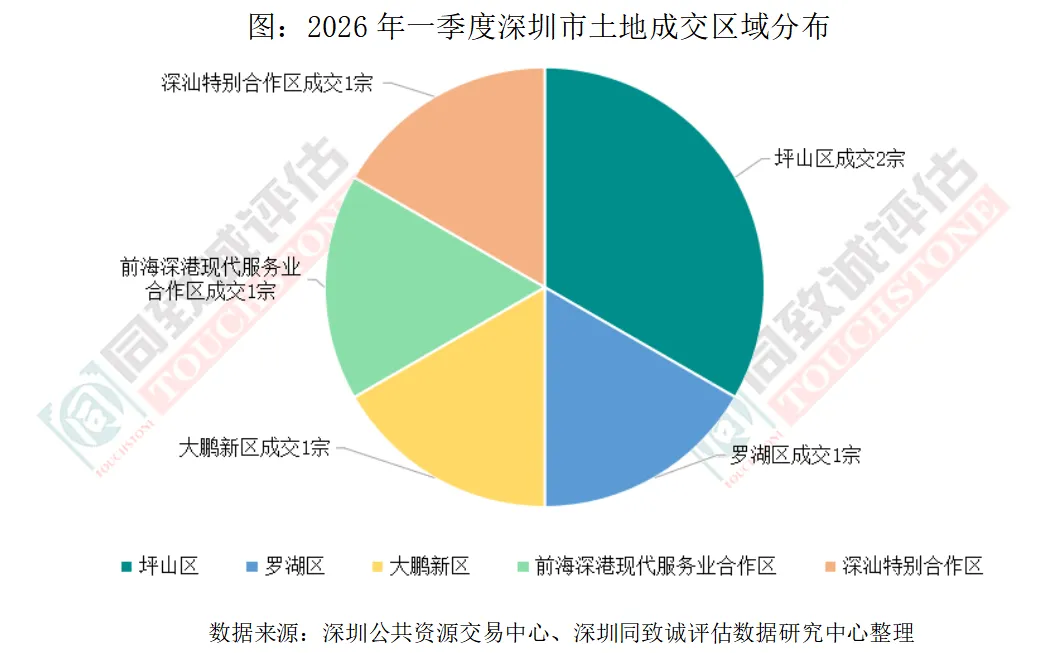

从成交区域来看,2026年一季度深圳成交土地分布于5个区域。其中,坪山区成交2宗,前海深港现代服务业合作区、罗湖区、大鹏新区和深汕特别合作区各成交1宗。

(二)2026年第一季度居住用地成交分析

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳居住用地供应延续了“缩量提质”的策略,仅成交1宗居住用地,环比减少2宗,同比持平。

该地块位于罗湖区笋岗街道梅园路与宝岗路交汇处西南侧,紧邻地铁7号线及在建17号线笋岗站,旁边就是宝能环球汇和万象食家。地块于2026年3月20日由深圳市地铁集团有限公司以底价86917万元竞得,居住用地综合楼面单价约2.24万元/平方米。

该地块采用“居住+轨道”绑定开发模式,包含两宗地块:一宗是二类居住用地(宗地号为H302-0107),另一宗是轨道交通用地(宗地号为H302-0108)。

H302-0107宗地:土地用途为二类居住用地;总用地面积12125.37平方米;规定容积率≤3.2;宗地规定建筑面积38738平方米,包括:住宅37488平方米、物业服务用房100平方米、幼儿园1000平方米(班数3个)、片区汇聚机房150平方米。建筑高度限高100米,且住宅建筑高度管控要求按国家、省、市相关规范执行(从消防登高场地起算)。土地使用年限70年。

H302-0108宗地:土地用途为轨道交通用地;总用地面积4966.92平方米;规定容积率≤1.34;宗地规定建筑面积6643.44平方米,包括:地下:地下一层(站厅层)4416.43平方米、地下二层(站台层)2227.01平方米。建筑高度:高风亭≤7米,其余设施≤6.5米。土地使用年限50年。

(三)2026年二季度居住用地供应情况

3月18日,深圳市规划和自然资源局主办“2026年深圳市首批居住用地推介会”,这是近年来深圳首次集中推介居住用地,推介会率先推出6宗区位优越、条件成熟的优质居住用地,分别位于宝安中心区、前海桂湾、南山高新技术区、龙华民治、龙岗大运及龙华大浪。根据深圳公共资源交易中心已发布的出让公告,二季度计划出让的2宗居住用地,均为推介会上推荐的地块。

龙华区民治街道A808-0035宗地:计划于4月27日出让,挂牌起始价9.83亿元,起始楼面单价22110元/平方米。土地用途为二类居住用地,土地面积13077.67平方米,规定容积率≤3.4,新建规定建筑面积44460平方米,其中住宅40420平方米、商业470平方米。建筑高度限高80米,且住宅建筑高度管控要求按国家、省、市相关规范执行,同时须满足深圳市航空限高要求。地块地处梅林关片区核心,南侧紧邻在售新房鹏宸云筑项目,距深圳北站2公里,周边分布有华南实验学校、深圳市第二儿童医院、星河WORLD等成熟配套。

龙岗区龙城街道G01046-0106宗地:计划于5月6日出让,挂牌起始价70.45亿元,起始楼面单价14776元/平方米。该地块为原世茂深港国际中心地块的重要组成部分,土地用途涵盖二类居住用地、商业用地及城市道路用地,总用地面积169734.8平方米(其中建设用地面积146377.9平方米,道路用地面积23356.9平方米),规定容积率≤3.26,新建规定建筑面积476800平方米,其中住宅305617平方米、商业143456平方米(酒店25000平方米,集中商业116000平方米,母婴室270平方米,配套商业2186平方米)。建筑高度涵盖低层、多层、高层、超高层,住宅建筑高度管控要求按国家、省、市相关规范及政策要求执行。地块地处龙岗大运片区,地块规模优势显著,紧邻龙城公园站,西南侧为中海大运玖章项目,周边汇聚大运中心、优质学校等顶级公共配套,具备打造集高品质居住、商业服务、文体休闲于一体的东部标杆综合体的潜力。

(一)一手住宅

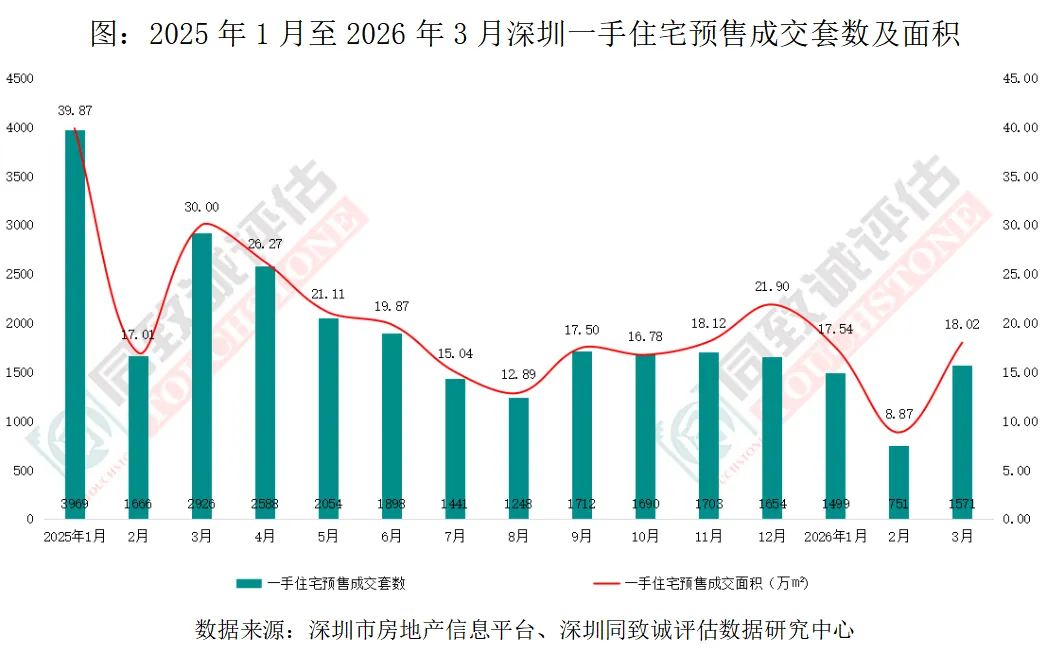

1.全市预售成交分析

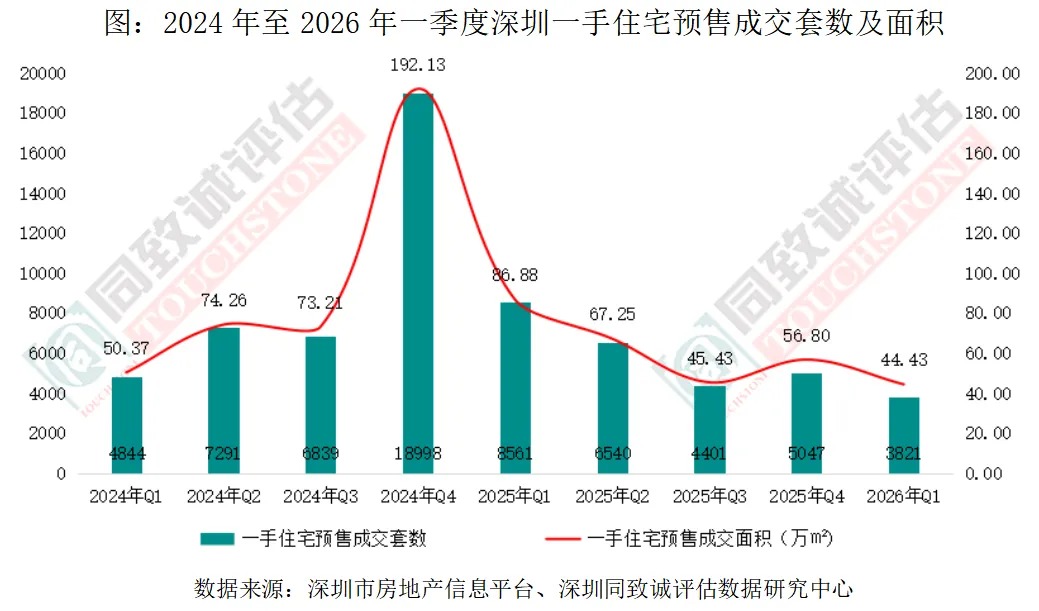

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳一手住宅预售成交3821套,环比下跌24.29%,同比下跌55.37%;成交面积约44.43万平方米,环比下跌21.79%,同比下跌48.86%。受春节假期及开发商推盘节奏放缓影响,一季度一手住宅预售成交同环比均下跌,其中同比显著回落,主要是去年同期基数较高所致。

2.预售产品面积段成交分析

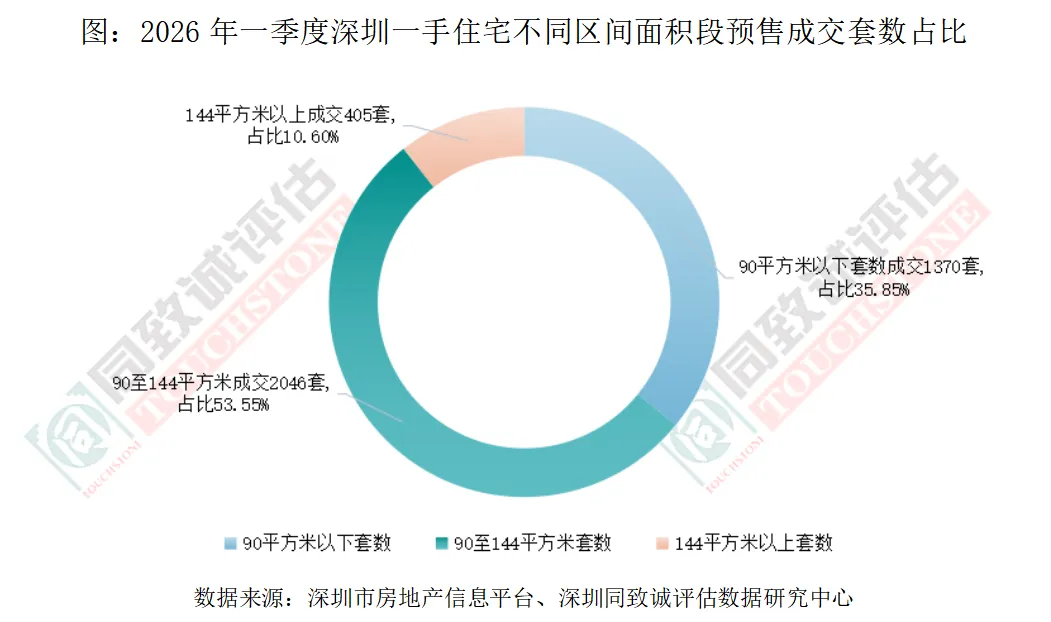

2026年一季度深圳一手住宅预售成交中,不同面积段户型呈现出不同的成交态势。其中,90平方米以下的小户型产品成交1370套,在总成交套数中占比35.85%。90至144平方米的改善型产品成交2046套,占比53.55%,成为市场成交主力。相比之下,144平方米以上的大户型产品成交相对较少,仅成交405套,占总成交套数的10.60%。

3.预售存量及去化分析

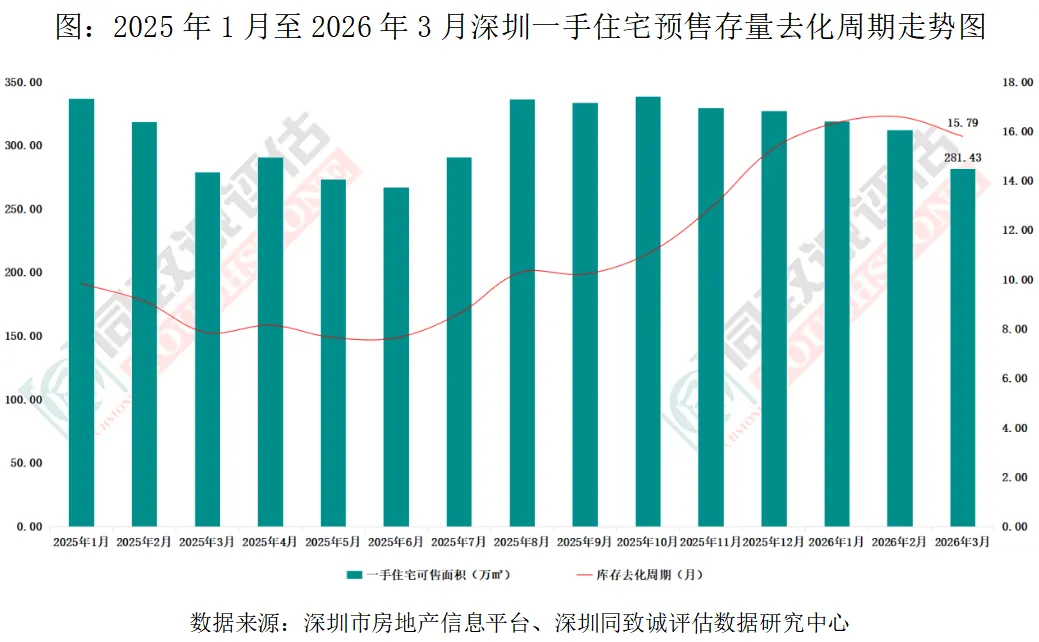

从库存数据来看,截至2026年3月末,深圳一手住宅预售存量26182套,可售面积约281.43万平方米,按近12个月平均销售速度计算,去化时间需15.79个月,比2月末缩短0.79个月。

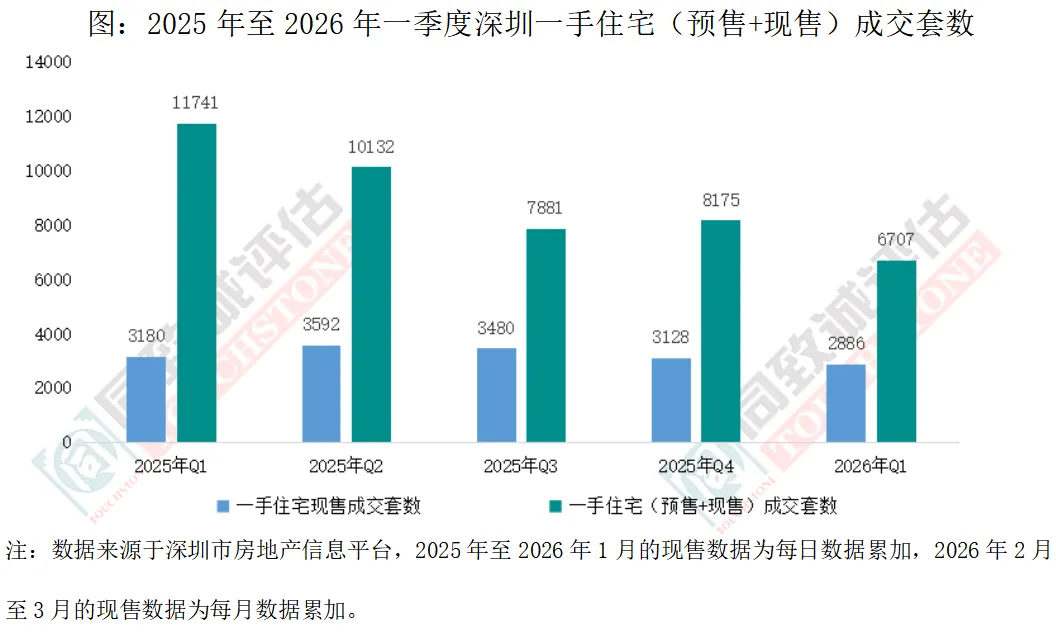

4.一手住宅预售+现售成交分析

根据深圳同致诚评估数据研究中心监测2026年一季度深圳一手住宅预售成交3821套,环比下跌24.29%,同比下跌55.37%;2026年一季度深圳一手住宅现售成交2886套,环比下跌7.74%,同比下跌9.25%;2026年一季度深圳一手住宅(预售+现售)成交总量6707套,环比下跌17.96%,同比下跌42.88%,现售成交占比43.03%。

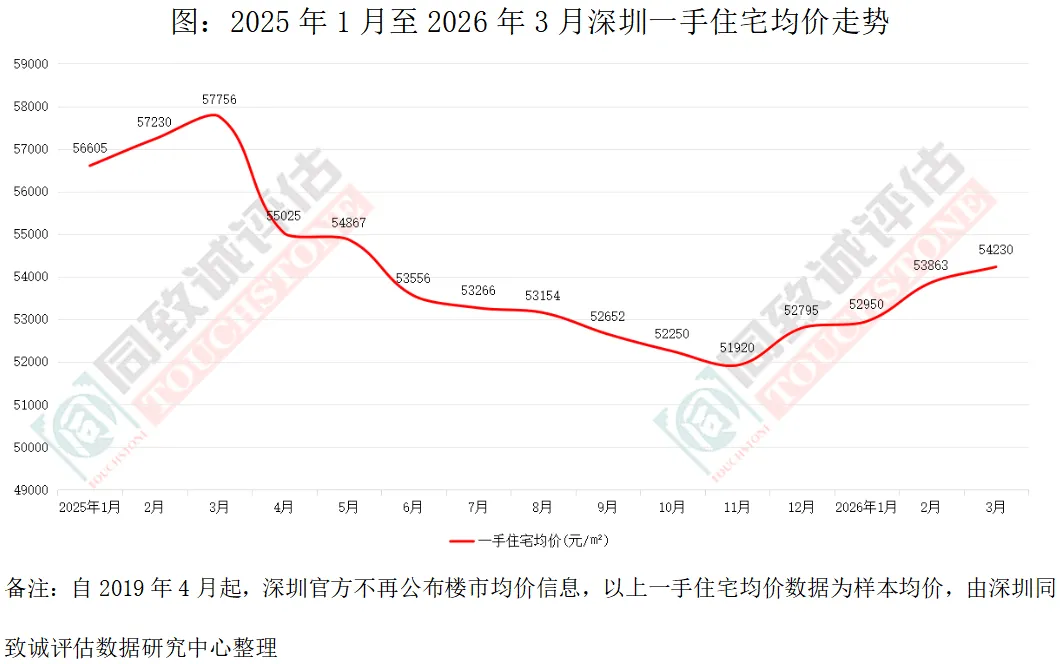

5.全市一手住宅均价分析

2026年一季度深圳一手住宅均价53681元/平方米,环比上涨2.60%,同比下跌6.15%。

(二)二手住宅

1.全市成交分析

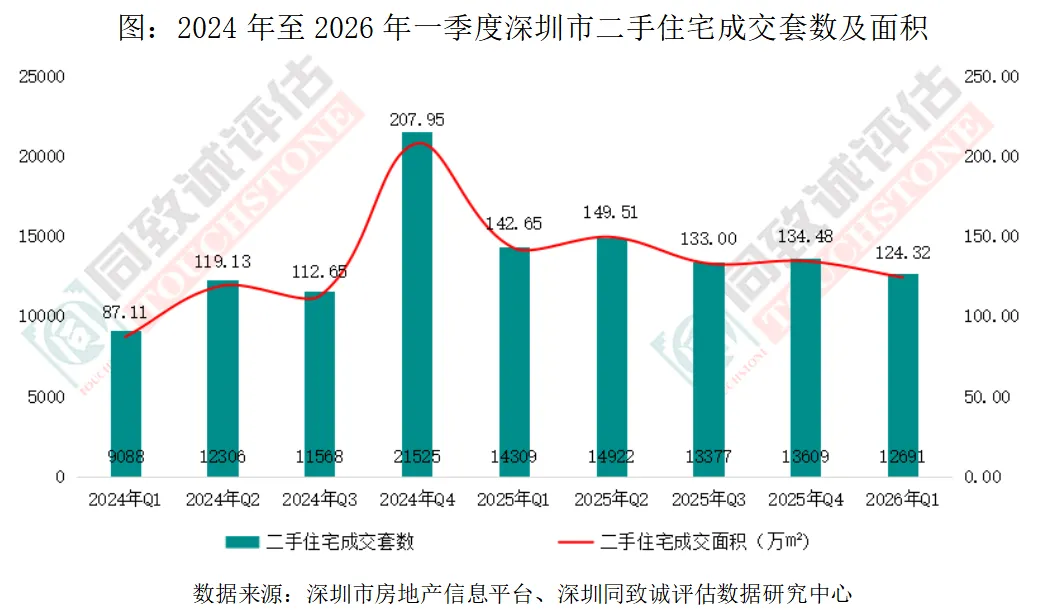

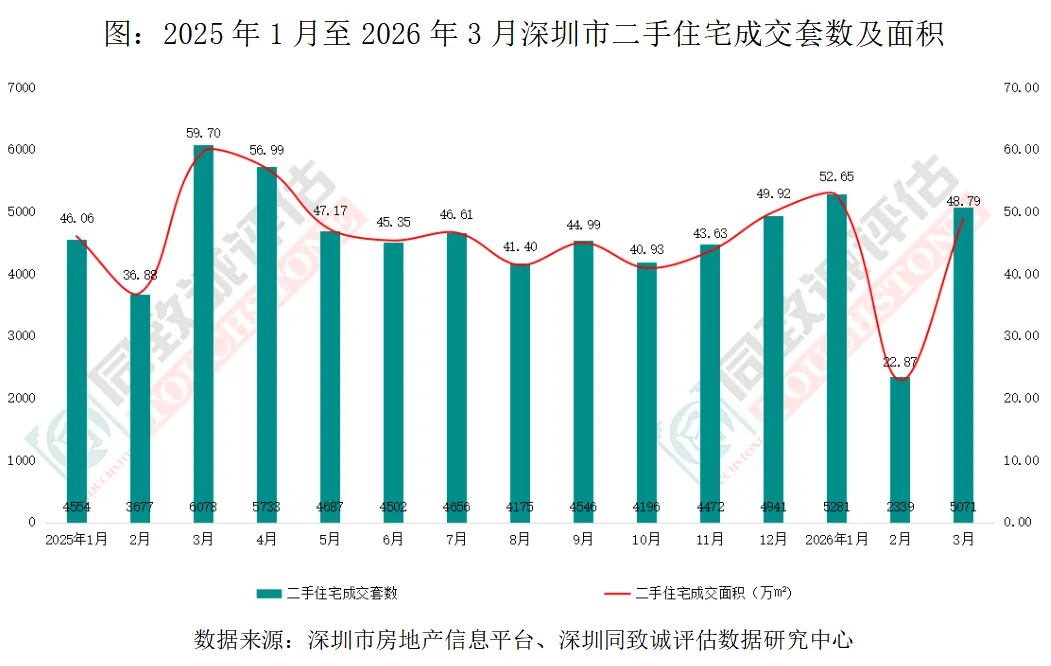

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳二手住宅成交12691套,环比下跌6.75%,同比下跌11.31%;成交面积约124.32万平方米,环比下跌7.56%,同比下跌12.85%。一季度二手住宅成交规模同环比均回落,但仍保持在合理区间。从月度成交来看,剔除2月这个特殊春节月,1月、3月的成交仍维持在深圳楼市5000套“荣枯线”水平。

2.二手住宅均价及房价指数分析

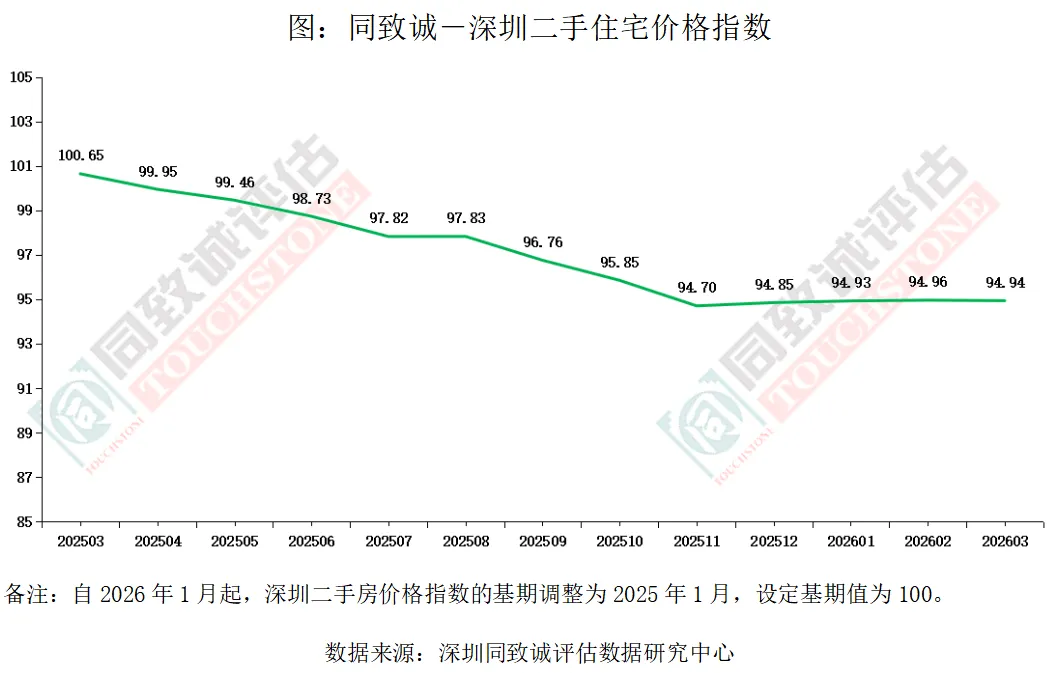

2026年一季度深圳二手住宅均价57607元/平方米,环比上涨3.09%,同比下跌4.10%。剔除2月这个特殊春节月,深圳二手住宅房价自2025年12月起已呈现出“量增价稳”的态势。

2026年3月深圳二手住宅价格指数为94.94,环比下跌0.03%,同比下跌5.68%。

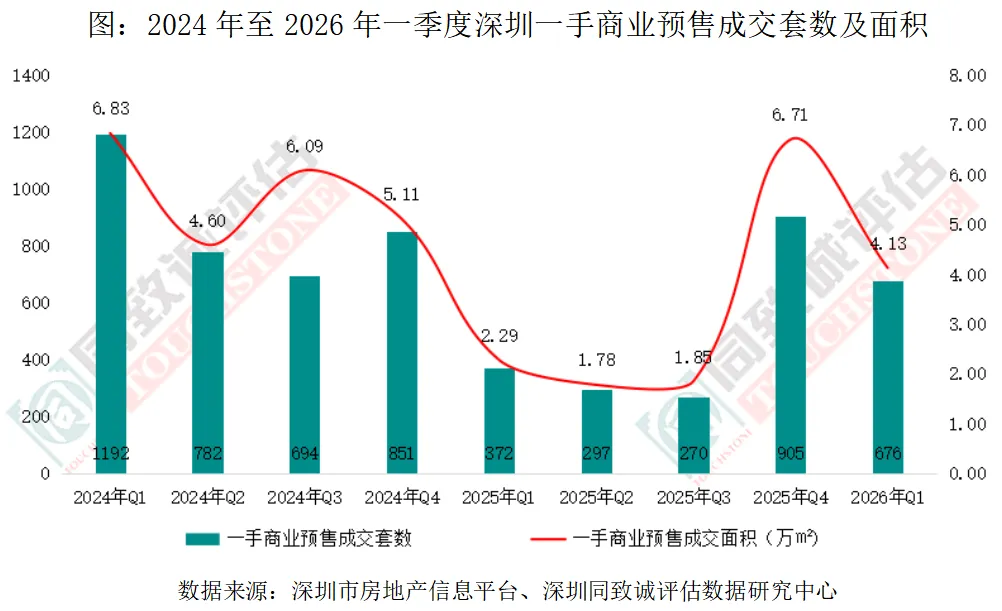

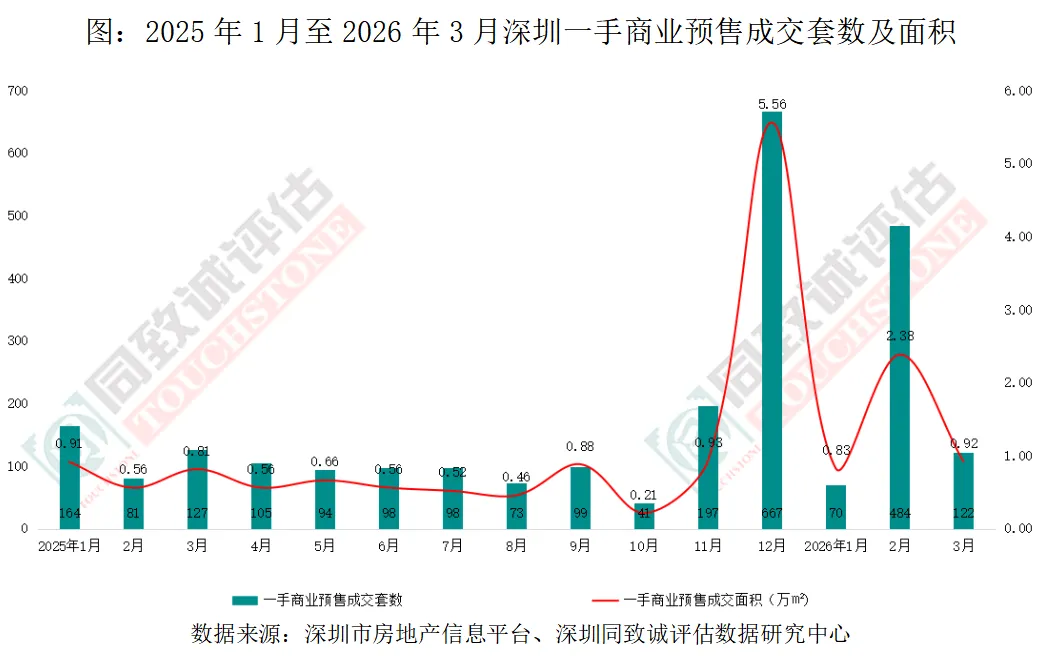

(一)一手商业

1.全市预售成交分析

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳一手商业预售成交676套,环比下跌25.30%,同比上涨81.72%;成交面积约4.13万平方米,环比下跌38.40%,同比上涨80.63%。

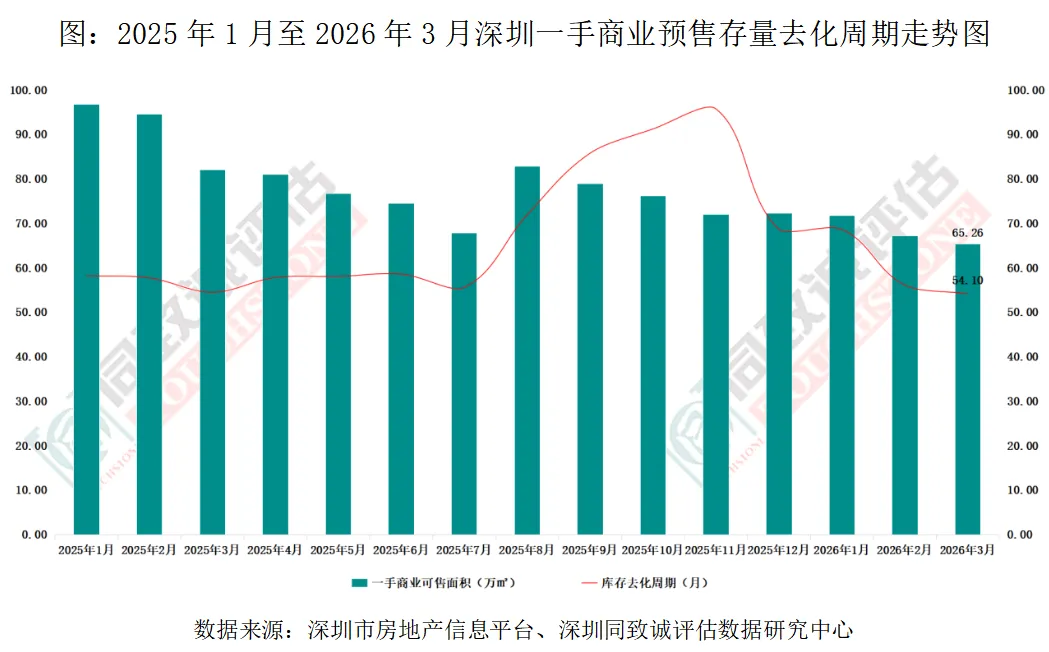

2.预售存量及去化分析

截至2026年3月末,深圳一手商业预售存量9115套,可售面积约65.26万平方米,一手商业市场库存处于较高水平,按近12个月平均销售速度计算,库存去化周期为54.10个月,尽管较上个月缩短了1.97个月,但仍需要耗时超过四年半才能完全消化当前存量,一手商业物业去化压力较大。

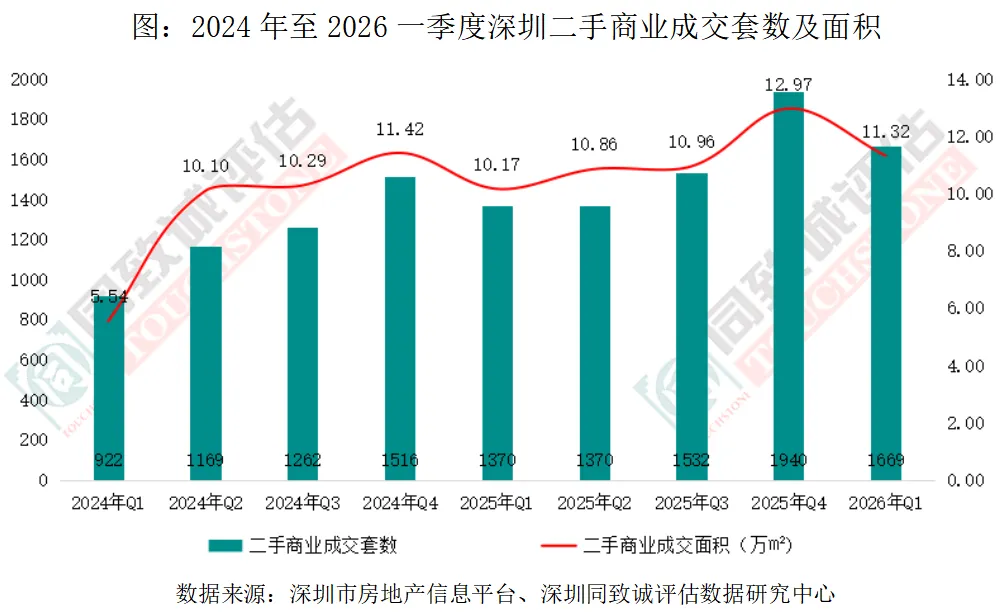

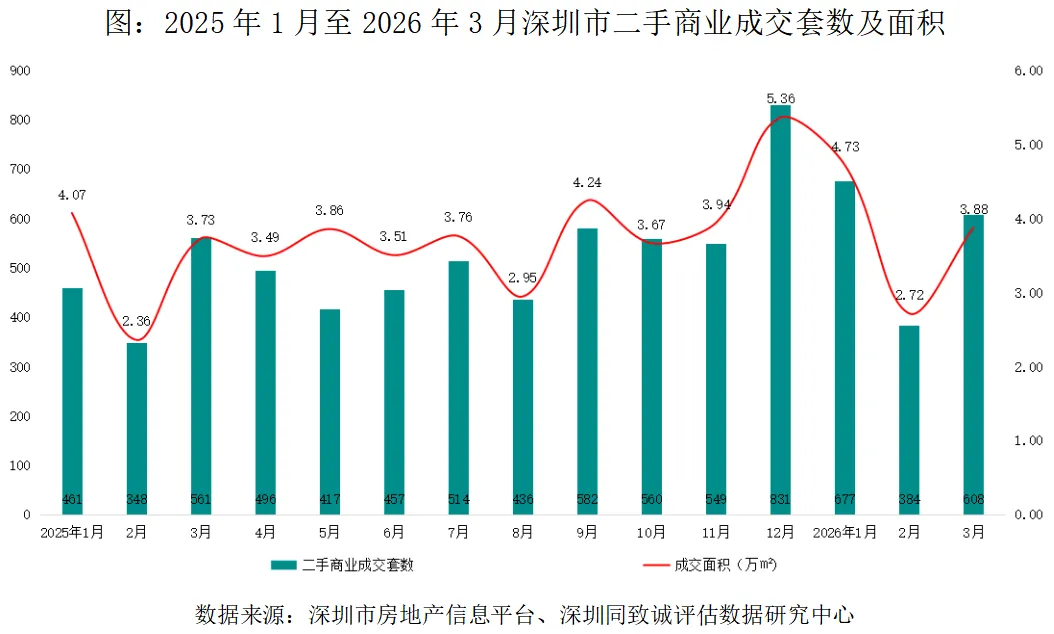

(二)二手商业

全市成交分析

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳二手商业成交1669套,环比下跌13.97%,同比上涨21.82%,成交面积约11.32万平方米,环比下跌12.72%,同比上涨11.38%。

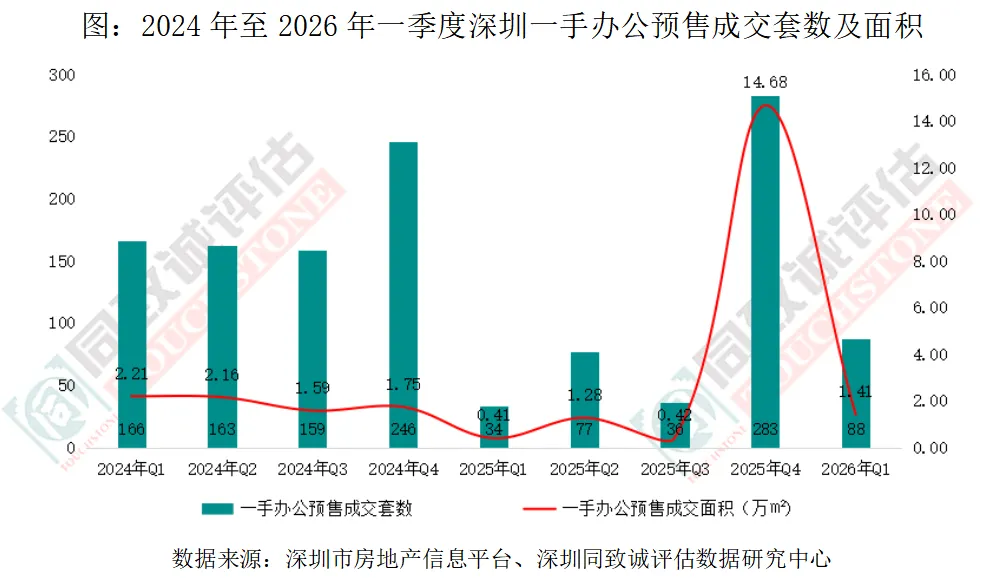

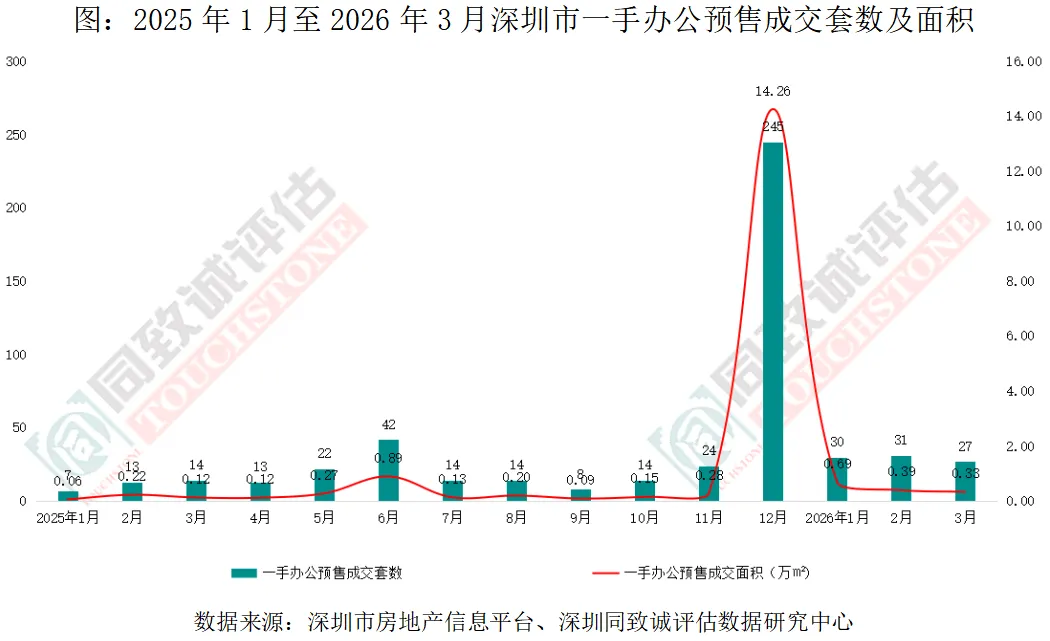

(一)一手办公

1.全市预售成交分析

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳一手办公预售成交88套,环比下跌68.90%,同比上涨158.82%;成交面积约1.41万平方米,环比下跌90.38%,同比上涨248.27%。

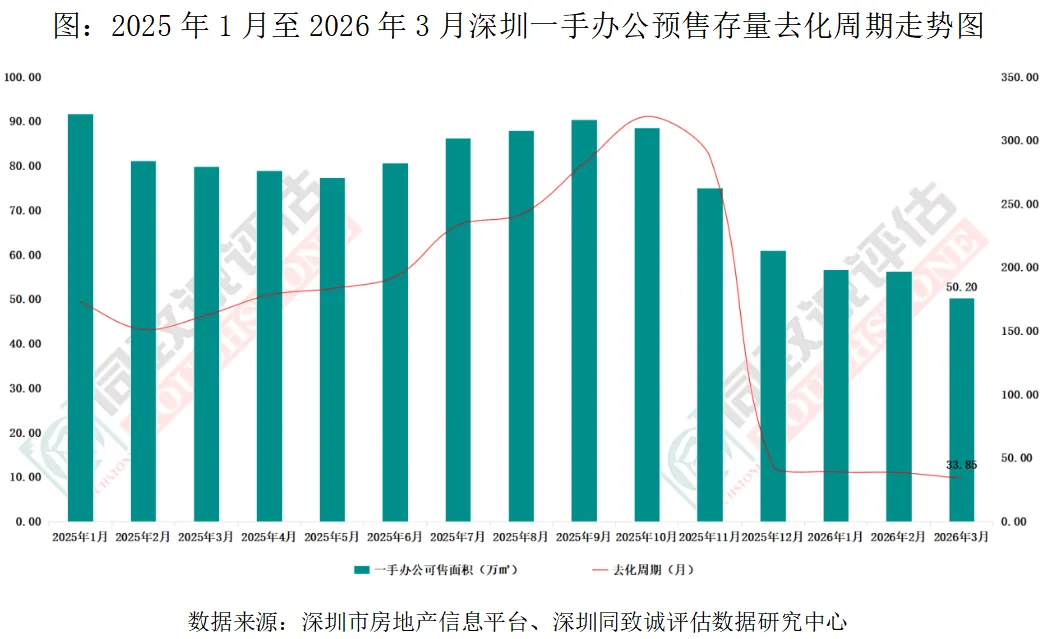

2.预售存量及去化分析

截至2026年3月末,深圳一手办公预售存量2982套,预售可售面积50.20万平方米,按近12个月平均销售速度计算,去化时间需33.85个月。

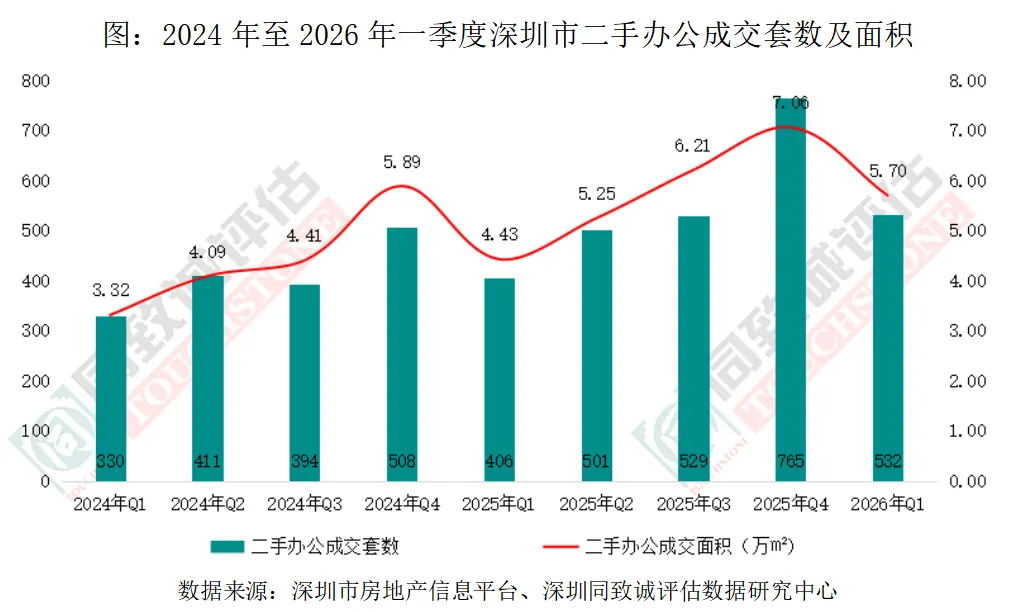

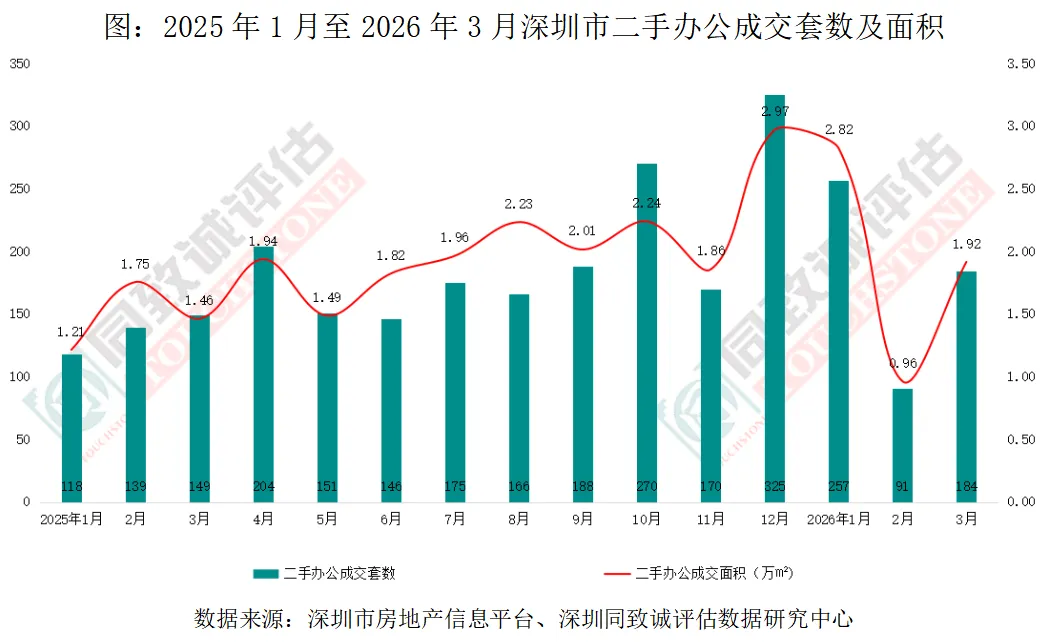

(二)二手办公

全市成交分析

根据深圳同致诚评估数据研究中心监测,2026年一季度深圳市二手办公成交532套,环比下跌30.46%,同比上涨31.03%;成交面积约5.70万平方米,环比下跌19.27%,同比上涨28.70%。

(一)楼市政策

2026年一季度,深圳从税收优惠、金融信贷、住房保障、城市更新、公积金优化、存量盘活等多个维度出台楼市政策。其中,税收方面,个税退税延续至2027年底,直接减轻换房税费负担,支持改善性住房需求;金融信贷,下调商业用房(含商住两用)首付比例至30%,降低商业物业的置业门槛,助力盘活商业存量、激发商业市场活力;住房保障领域,发布配售型保障性住房管理办法,该办法明确了配售型保障房的申请条件、配售流程、封闭管理等细则,完善住房保障体系;城市更新方面,出台“新政”,从合理核定土地移交率、优化保障性住房配建要求、允许“清调供”项目局部调整规划、统筹各方力量推动项目实施等方面,积极稳妥推进深圳市城市更新项目加快实施,持续拉动房地产有效投资;在公积金管理上,发布新政允许个人自愿提高缴存比例,扩大群体覆盖,强化权益保障,提升职工住房消费能力;存量盘活方面,印发既有非居住建筑物功能转换实施办法,建立“正面清单+分档管控”体系,为破解土地资源紧约束、激活存量空间潜力提供新路径,也为APEC会议在深圳举办提供高品质空间保障。上述政策兼顾民生保障、市场活力与城市发展,为深圳房地产市场平稳健康发展提供了坚实支撑。

展望二季度,深圳楼市政策宽松基调有望持续延续,预计将围绕结构性供应调整、需求端持续松绑、稳定市场预期三大维度发力,政策或无全面刺激,但有精准支持,持续助力房地产市场平稳健康发展。

(二)土地市场

2026年一季度,深圳土地市场整体呈现“量缩价跌、底价成交”的特征。全市共成交土地6宗,其中普通工业用地3宗,二类居住用地+轨道交通用地、商业用地、物流用地各1宗;除成交宗数同比持平外,成交土地面积、规划建筑面积、成交金额同环比均呈下行态势。居住用地方面,供应延续“缩量提质”策略,一季度仅成交1宗,环比减少2宗,同比持平。成交地块位于罗湖区笋岗街道,采用“居住+轨道”绑定开发模式,由深圳市地铁集团有限公司以底价86917万元竞得,综合楼面单价约2.24万元/平方米。

根据2026年度建设用地供应计划,深圳全年计划供应居住用地90公顷,同比减少10公顷,其中商品住房用地55公顷,同比减少5公顷。居住用地供应按照“宝地宝用、住有优居”的原则,合理把握商品住房用地供应总量、时序与空间布局,精准匹配市场需求,增加高品质住房和改善型住房的空间供给。3月18日,深圳举办“2026年深圳市首批居住用地推介会”,推出宝安中心区、前海桂湾、南山高新技术区、龙华民治、龙岗大运及龙华大浪等6宗优质地块。二季度计划出让的龙华区民治街道A808-0035宗地、龙岗区龙城街道G01046-0106宗地,均为推介会推荐地块。

展望二季度,随着优质地块陆续入市,将吸引更多房企关注,市场竞争或将进一步加剧。预计国企、央企及稳健的民营房企仍将是拿地主力。若优质地块顺利成交,将有助于提振市场信心,为深圳房地产市场注入新的活力。

(三)楼市成交

1.住宅市场

2026年一季度,深圳一二手住宅成交总量达19398套,其中二手住宅成交占比65.42%,占据市场主导地位,成为支撑一季度住宅市场成交的核心力量。从月度成交走势来看,3月一二手住宅总成交量达7898套,创下近11个月新高,推动一季度住宅市场呈现季度翘尾态势,市场复苏动能进一步释放。

一手住宅市场供需缩量。一季度一手住宅新增预售套数3800套,同环比均下滑;受春节假期及开发商推盘节奏放缓影响,2026年一季度深圳一手住宅(预售+现售)成交总量6707套,环比下跌17.96%,同比下跌42.88%;一手住宅均价53681元/平方米,环比上涨2.60%,房价止跌企稳,预售成交以改善型产品为主,结构性特征明显。库存去化需15.79个月,区域分化显著,核心区域去化压力相对可控。

二手住宅市场韧性相对较强,依托个税退税延续等政策利好与季节性修复,一季度深圳二手住宅成交12691套,环比下跌6.75%,同比下跌11.31%;成交规模同环比均回落,但仍保持在合理区间。二手住宅均价57607元/平方米,环比上涨3.09%。从月度成交来看,剔除2月这个特殊春节月,1月、3月的成交仍维持在深圳楼市5000套“荣枯线”水平,房价自2025年12月起已呈现出“量增价稳”的态势。

展望二季度,一手住宅市场方面,深圳计划入市商品住宅项目共9064套,环比上涨109.38%,供应房源套均面积116㎡,以改善型产品为主。供应区域覆盖南山、宝安、龙岗、龙华、光明、盐田及大鹏新区,一手住宅供应将显著放量。随着开发商推盘力度加大,一手住宅成交有望边际改善,预计表现优于一季度。二手住宅市场方面,随着3月高性价比房源逐步消化,后续成交或回归平稳运行。房价走势方面,一手住宅受核心区改善型项目集中入市带动,整体均价或进入温和上行通道,刚需盘价格相对平稳;二手住宅价格预计延续企稳态势,核心片区优质房源价格有望率先企稳回升。

展望2026年,随着APEC会议举办带来的城市红利以及高层次人才的加速集聚,叠加政策效应持续作用、“好房子”项目接续推出,刚需和改善型需求将稳步释放,深圳房地产市场有望持续回暖。

2.商办市场

2026年一季度,受商业用房购房贷款最低首付比例被调整为不低于30%政策利好带动,深圳一二手商办市场呈现“环比下跌、同比上涨”的分化态势,政策红利对市场的提振作用逐步显现,但短期仍受库存压力等因素制约,区域分化特征突出。

商业市场:一季度深圳一手商业市场供应呈现“环比缩量、同比增长”的特点,供应端节奏有所放缓。成交方面,一手商业成交面积环比下跌38.40%,但同比增幅超80%,成交增长主要得益于深汕特别合作区的集中成交拉动,该区域成交占全市一手商业成交总量的56.95%。库存压力方面,截至2026年3月末,全市一手商业可售面积约65.26万平方米,对应的库存去化周期为54.10个月,市场去化压力依然突出,去化节奏亟待加快。二手商业市场表现相对稳健,一季度成交面积环比下跌12.72%,同比上涨11.38%。区域分布上,龙岗、宝安、南山三大区域成为二手商业成交主力,合计成交占比接近六成,核心区域的商业物业凭借区位优势和配套成熟度,持续吸引市场需求。

办公市场:一季度一手办公市场供应端表现活跃,一季度新增供应套数同环比均实现大幅增长;但供应面积呈现“环比下跌、同比上涨”的分化,供应结构有所调整。成交方面,一季度一手办公成交面积约1.41万平方米,环比大幅下跌90.38%,同比则上涨248.27%,成交区域集中于福田、深汕特别合作区、南山三区,其中福田区成交占比超六成,区域分化现象尤为明显。库存方面,截至2026年3月末,全市一手办公预售可售面积达50.20万平方米,库存去化周期需33.85个月,虽低于一手商业库存压力,但仍处于较高水平,市场去化压力持续存在。二手办公市场活跃度相对较高,成交规模保持稳定。一季度二手办公成交面积约5.70万平方米,环比下跌19.27%,同比上涨28.70%。区域分布上,福田、龙岗、罗湖为成交主力区域,合计成交占比超六成,核心商务区和人口密集区域的二手办公物业流通性较强。

展望二季度,随着APEC会议于2026年11月在深圳举办,深圳商办市场正迎来显著的发展机遇与结构性调整。会议带来的国际关注度提升、营商环境优化及产业政策利好,正为市场注入新的活力。一手商办市场虽受当前高库存压力影响,新增供应或保持谨慎态度,但随着政策红利的持续释放及市场信心的逐步恢复,预计供需两端表现将优于一季度。二手商办市场方面,预计将继续保持相对活跃态势,成交规模有望实现稳步提升,区域分化格局或持续延续,核心区域优质物业的市场竞争力将进一步提升。

以上内容选自深圳同致诚评估数据研究中心出品的《2026年第一季度深圳房地产市场报告》。

如需PDF格式完整版报告请与我司客户经理联系获取。