此前一些分析中,曾推测保诚老产品分红不及预期,核心原因并非股票配置激进,而是低息时代买入的长久期债券在加息后出现市值缩水,叠加HKRBC监管要求按市价核算,双重因素挤压下导致分红下调。

该推测已被2024年正式披露的财报数据验证,同时还发现一个关键事实:保诚2024年股票投资实现盈利,账面亏损主要源于债券;

友邦分红保单底层资产同年也出现账面亏损,且亏损金额超过保诚。

‼️ 重要前提说明:本文所提及的“亏损”,均为财务报表口径下的公允价值变动,不等同于日常理解的“本金亏损、钱无法收回”。

例如债券在高利率环境下会出现账面市值下跌,体现在财报中即为亏损,但只要发行人不违约,这类亏损多为账面浮亏,可随时间、票息收益及到期兑付逐步修复。

但这并不意味着此类亏损无关紧要,其中部分亏损(如已实现损失、对冲成本等)会直接影响保司的分红兑付能力,本文解读旨在还原真实的情况,既不制造恐慌,也不淡化问题。

1.1

股票投资:不仅没亏,还成了“救命稻草”

此前市场有声音认为“保诚炒股炒亏”,但2024年保诚香港/澳门业务(主体为Prudential Hong Kong Limited,非保诚集团Prudential plc)财报数据显示,权益资产(股票)录得正向贡献+115.81亿港元,叠加常规股息收入+93.10亿港元,合计正向贡献超200亿港元。

在2024年全球股市表现向好的背景下,保诚被诟病的“高股票仓位”,反而成为其资产池中的核心增长动力,“炒股亏损”的说法缺乏实际数据支撑。

1.2

债券浮亏:低息时代的“遗留包袱”

财报显示,保诚债务证券市值亏损达-191.46亿港元,这类亏损主要来自以公允价值计量且变动计入当期损益(FVTPL)的债券公允价值下跌。

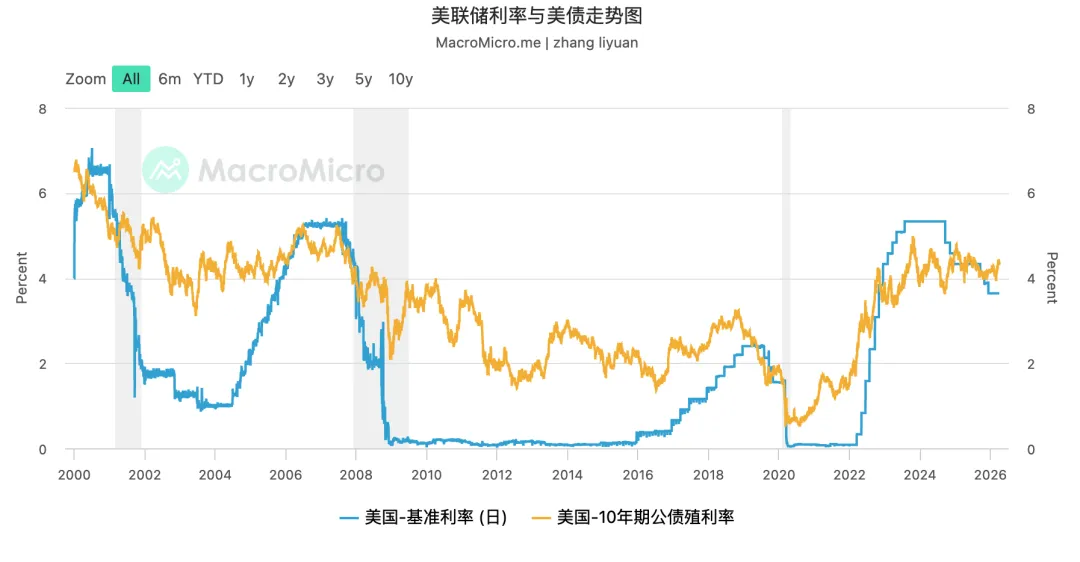

这一现象与此前的相关推测完全吻合:2010年起,全球进入超级低利率时代,保诚为追求合理收益,大量买入长久期债券;2022年美联储开启暴力加息,基准利率从0.25%飙升至5.5%,导致存量长久期债券市价大幅下跌,而HKRBC监管及会计准则要求债券按市价核算,直接导致财报中出现大额浮亏。

1.3

隐藏压力:衍生品的账面波动

财报数据还揭示了一个此前未提及的关键点:衍生品公允价值变动亏损-175.37亿港元。这类亏损并非源于高风险投机,大概率来自利率互换、货币对冲等风险对冲工具,在利率剧烈波动环境下的估值变动。

保诚衍生品公允价值净敞口占分红总资产约1.5%,在行业中处于较低水平,但名义规模仍足以在市场波动时产生显著账面影响。

回顾历史,保诚隽S于2010年推出美元版本,以“低保证、高非保证红利”为核心设计,采用英式复归红利机制,精准匹配长期增值需求,推动英式分红产品成为市场主流。

而友邦早在90年代便推出过复归红利产品,后因市场偏好转变转向美式现金红利产品,直至2015年才推出充Y未来计划,重回英式分红赛道,且明确表示会增加股票、房地产等波动性较高资产的配置,以优化非保证红利回报。

综合来看,保诚2024年分红险业务投资端的核心压力的来自两方面:债券公允价值下跌191亿港元、衍生品公允价值变动亏损175亿港元;而股票投资的正向贡献,一定程度上缓解了整体压力。

若当初保诚能优化资产配置,减少债券占比、做好久期匹配及衍生品对冲管理,其产品分红表现或会有所改善。

2.1

分红资产池:公允价值变动承压

IFRS17财报中有一个核心科目——“VFA/底层项目公允价值变动”,该科目反映分红保单底层资产池的涨跌,是与保单持有人利益密切相关的核心信号(需注意:该科目正向收入对保司股东更有利,反向则体现资产池账面承压,但不等同于分红实现率或分红金额直接下降)。

2024年数据如下:

本表数据来源于各保险公司2024年度IFRS17财务报告及HKRBC监管披露文件,统一以港元计算。由老古的PlanZ整理。「全公司综合投资收益」为IFRS17损益表口径,涵盖分红与非分红业务,代表全公司层面的投资表现,英文报表内一般表述为Total investment return/Investment return。「分红资产池投资盈亏」仅反映分红保单底层资产池的盈亏情况,与保单持有人利益直接相关,数据口径不同,保司分红池本金规模不同,不宜直接比较大小。本数字反映的主要是公允价值变动,也就是"账面浮盈浮亏",而不是全部已实现的永久性损失。例如债券,只要不违约,不卖出、保司持有到期,本金和利息依然可以全额收回。部分保司数据未纳入本表,因没有披露报表,或业务规模或产品结构与本文讨论范围关联度较低,不在统计之列。本表不构成完整的行业全貌,仅供参考。

统计数据显示,2024年香港主要非银保司中,仅保诚与友邦的分红保单底层资产公允价值变动为负:保诚约-123.15亿港元,友邦约-137.91亿港元,友邦的账面承压幅度超过保诚。

2.2

承压根源:先发优势背后的“长债包袱”

两家保司资产承压,并非投资能力不足,核心原因在于入场时间差异。2010年至2020年是全球罕见的超级低利率时代,美联储基准利率长期维持在0附近;

资料来源:https://www.macromicro.me/charts/61641/mei-lian-chu-li-lyu-yu-mei-zhai-zou-shi-tu

保诚隽S于2010年底开卖,友邦充Y未来于2015年上市,作为英式分红储蓄险赛道的先发者,两者在低利率时代大量吸收保费,只能选择买入长久期债券以获取合理收益。

而其他多数保司在2017年及以后才跟进该赛道,此时利率已开始回升,债券买入成本更低,无需背负低息时代的“长债包袱”,因此2024年财报中未出现明显账面承压。

友邦国际(AIA international)2024年整体投资表现呈现“大进大出”格局,盈利与亏损均较为显著:

盈利项:债券利息收入+276.81亿港元、基金与权益升值+205.56亿港元、股息收入+70.13亿港元、外汇净收益+30.97亿港元;

亏损项:衍生品公允价值变动-278.25亿港元、债券市值下跌-273.08亿港元、债券出售已实现亏损-10.11亿港元。

其中,衍生品公允价值变动亏损规模(278亿港元)与债券利息收入(277亿港元)几乎持平,相当于全年债券利息收入被衍生品的账面浮亏“对冲”。

这一现象的核心原因的是,友邦衍生品净敞口占总分红资产的11.5%,位居行业第一(保诚仅为1.5%,多数保司不超过1%)。

友邦大量使用利率互换、货币对冲等衍生品工具,构建了一套“重甲防御”体系,用于管理利率和汇率风险,降低资产对利率波动的敏感度——从HKRBC利率风险资本数据来看,友邦利率风险占订明资本额PCA比重仅22.0%,远低于保诚的43.1%,足以证明对冲体系的有效性,但同时也需承担对冲成本和公允价值波动带来的账面影响。

2.3

分红稳健的关键:厚实的CSM缓冲垫

为何友邦底层资产账面亏损超过保诚,分红表现却依然稳健?

核心原因在于其厚实的CSM(合同服务边际)缓冲垫。

CSM是IFRS17框架下衡量保司“未来利润储备”的核心指标,友邦CSM规模达1774.36亿港元,占分红险底层资产VFA的31.9%,是保诚(12.2%)的近三倍,也是全行业最高。

需明确的是,CSM并非可直接用于补充当年分红的现金储备,而是体现保司未来利润释放能力和风险缓冲能力,可通过分红平滑机制,间接支撑分红稳定。

因此,友邦2024年分红未出现断崖式下跌,是CSM缓冲、分红平滑机制、权益资产正向贡献及利率风险对冲体系共同作用的结果,体现的是更强的抗压能力,而非“没有亏损”。

深层来看,保诚与友邦的分红表现差异,还源于两者精算与基金利益分配架构的不同(坊间流传的“一锅一饭”vs“大锅饭”制度),这一差异直接影响分红兑付体验,此前因缺乏公开文档支撑难以坐实。结合2024年财报披露的细节,已可确认该差异存在,且远超市场预期。

最后需强调:保司资产管理是一项高度专业的工作,涉及久期管理、利率对冲、衍生品策略、资产配置再平衡等多个环节,并非简单的“买债券、买基金”。

同时,不应妖魔化保司配置权益资产的行为——2024年保诚权益资产的正向贡献已证明,股票等权益资产的长期回报,是支撑高预期分红的重要基础,没有权益资产配置,便难以实现高收益演示。

对于关注分红险的群体而言,选择产品不应只看演示利率和品牌,更应关注保司的资管硬实力、分红分配机制及产品精算结构,结合自身长期需求做出选择。

——THE END——

免责申明:本文并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。本文所载资料仅供参考,有关内容只属一般资讯,不可视为任何产品或服务的销售邀请。如对本文的内容有任何疑问,应向独立人士寻求专业意见。任何情况下,概不就本文内容的任何建议、意见或陈述而引至的直接或间接、特殊、附带、相应而生的任何损害、损失或法律责任承担任何责任。任何因未经本公众号授权而转载而带来的问题或纠纷均由转载方负责。*版权免责声明:部分图文分享自互联网,如侵权请微信告知处。