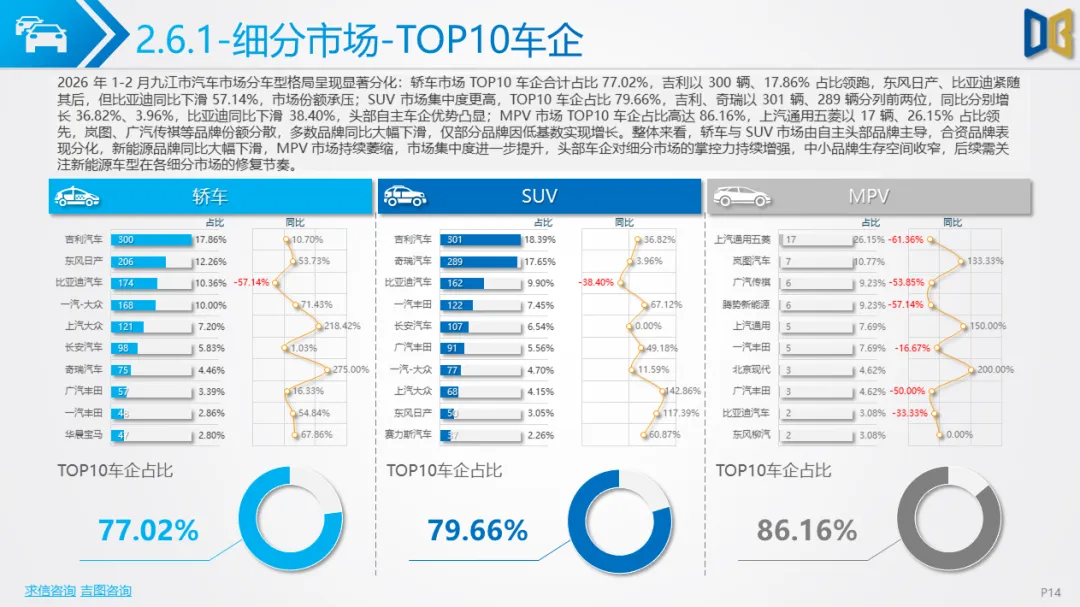

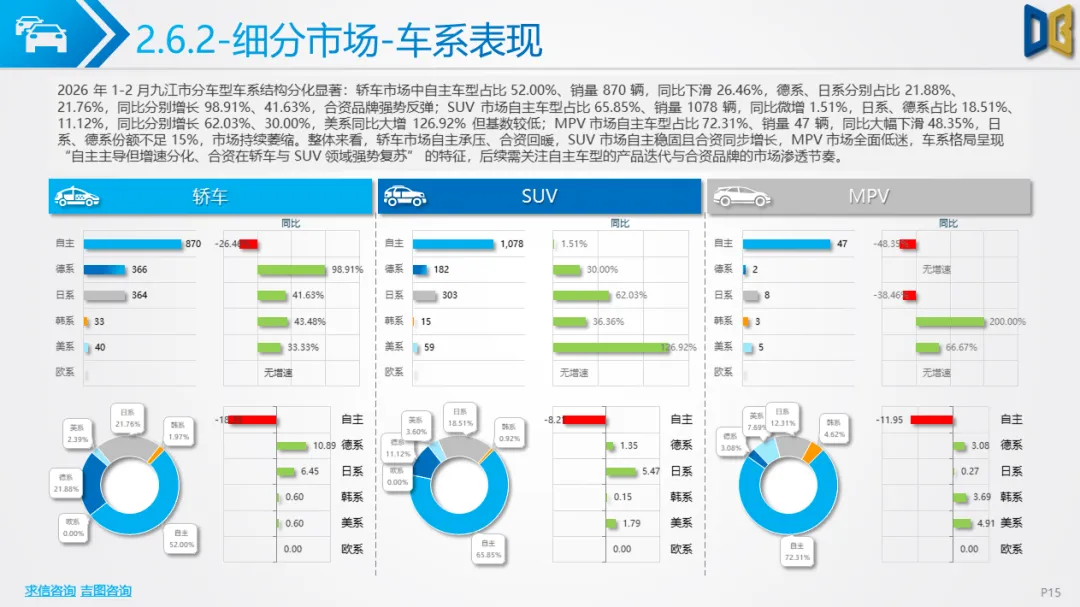

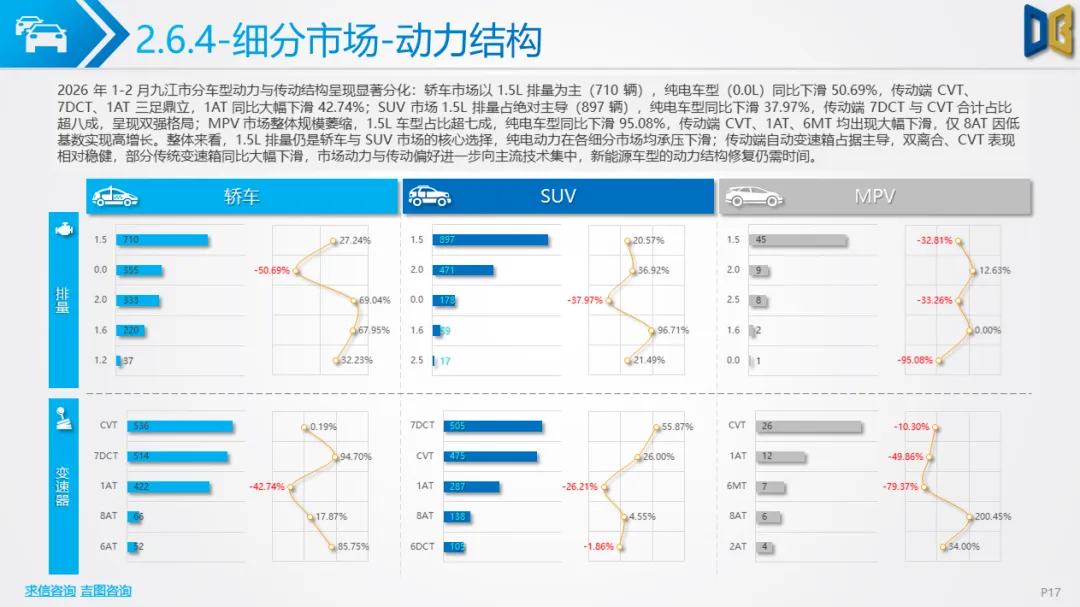

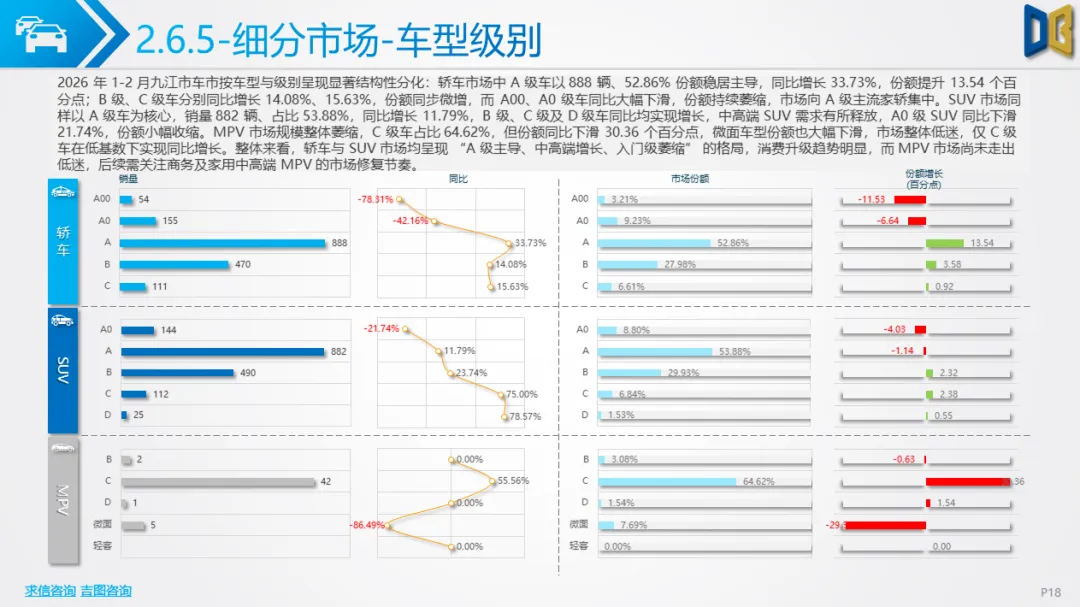

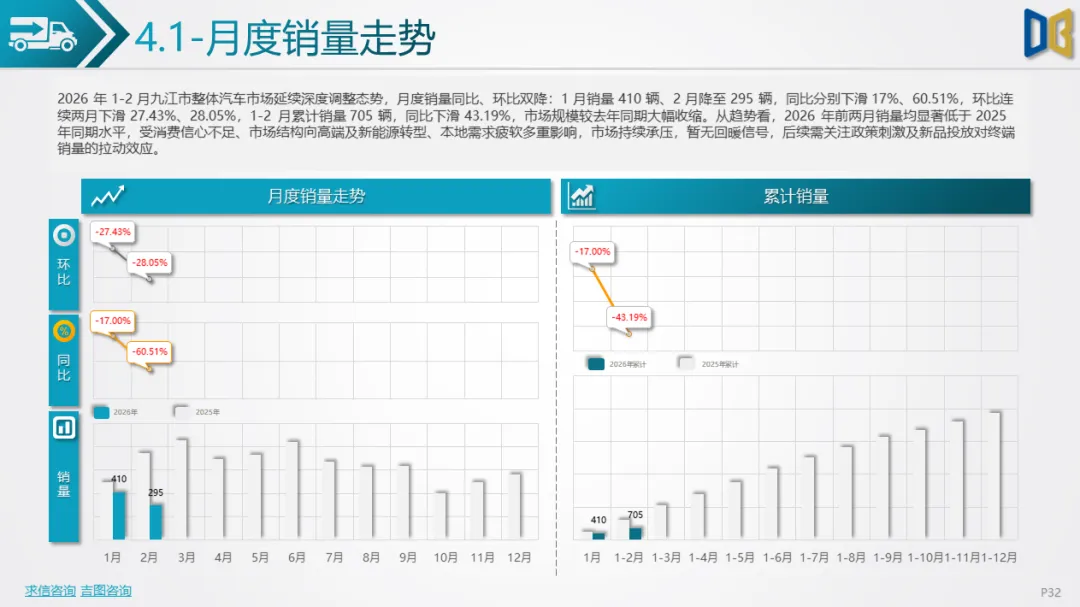

2026 年 1-2月,九江市汽车市场整体延续深度调整态势,全域销量同比大幅收缩,结构分化显著,市场尚未出现明确回暖信号。

整体市场层面,1-2月累计销量同比下滑43.19%,1 月、2 月销量同比分别下降17%、60.51%,环比亦连续双降。终端消费信心不足,叠加经济复苏不及预期、市场向新能源及高端车型转型的结构性压力,整体需求持续承压。

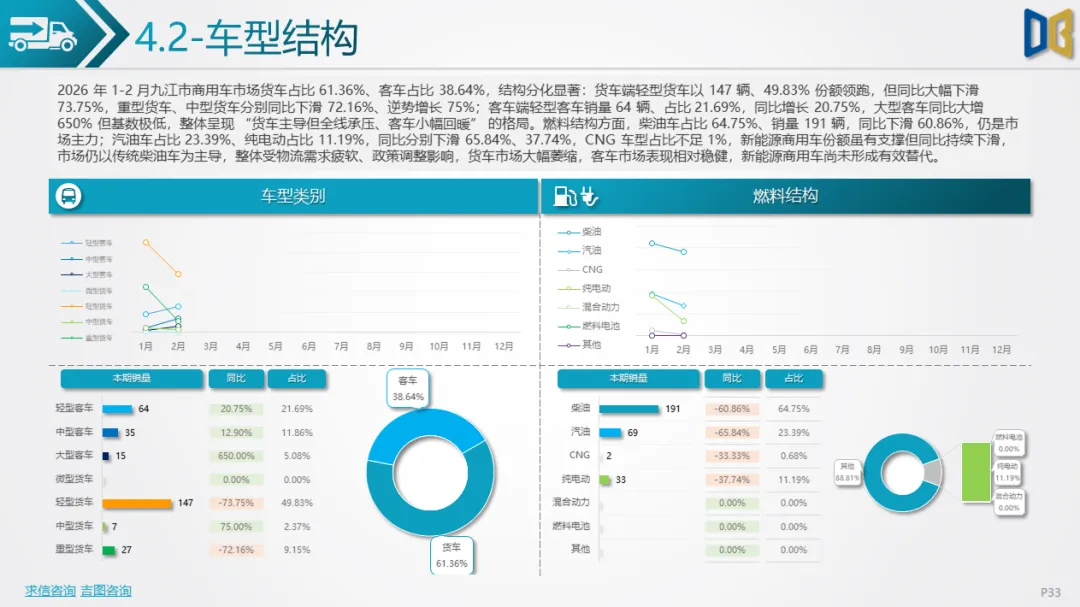

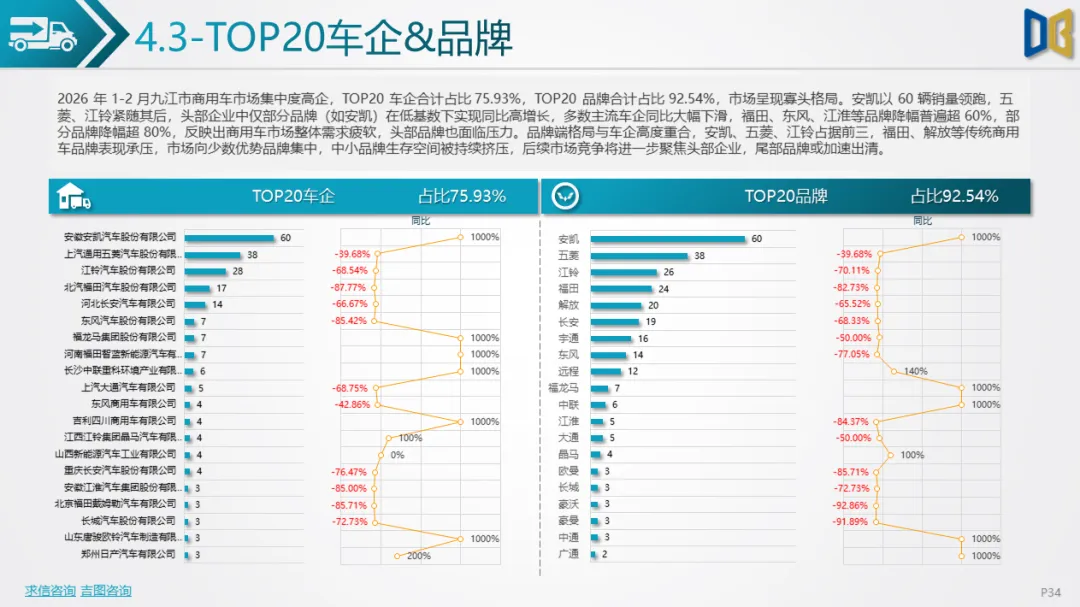

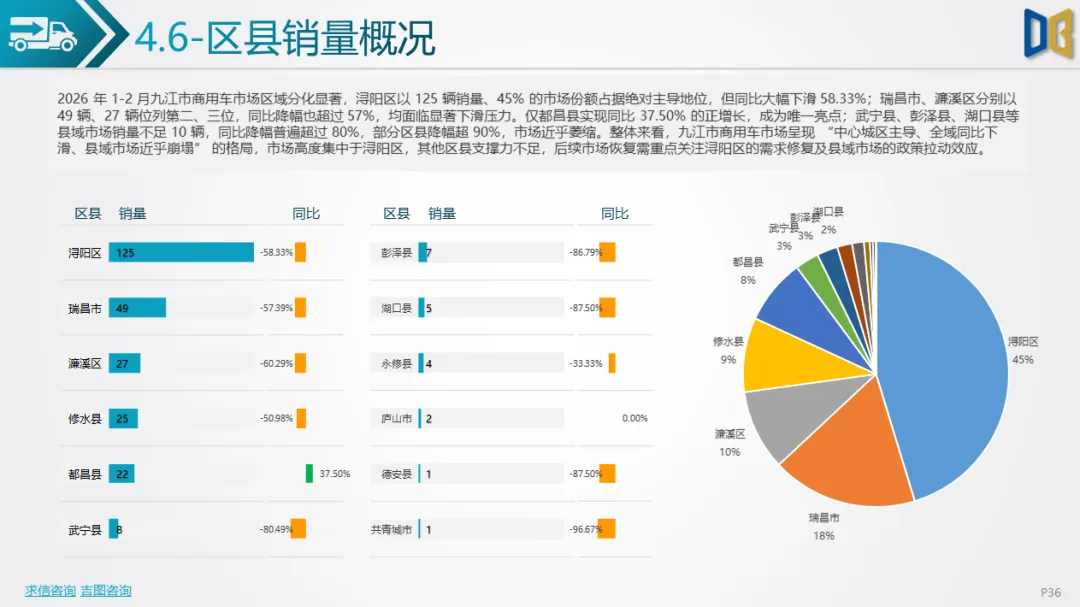

商用车作为当前市场主体,同样面临全域下滑压力:货车占比 61.36%,轻型货车同比大幅下滑73.75%,大型客车虽基数极低但同比增长650%,支撑有限;燃料结构以柴油车为主,占比64.75%,同比下滑60.86%,纯电动商用车占比11.19%,同比亦下滑37.74%,新能源替代进程缓慢。市场集中度高企,TOP20车企/品牌合计占比超75%,安凯、五菱、江铃主导市场,多数品牌降幅超60%。区域市场浔阳区占比45%,但同比仍下滑58.33%,仅都昌县实现小幅正增长,多数县域市场近乎萎缩。

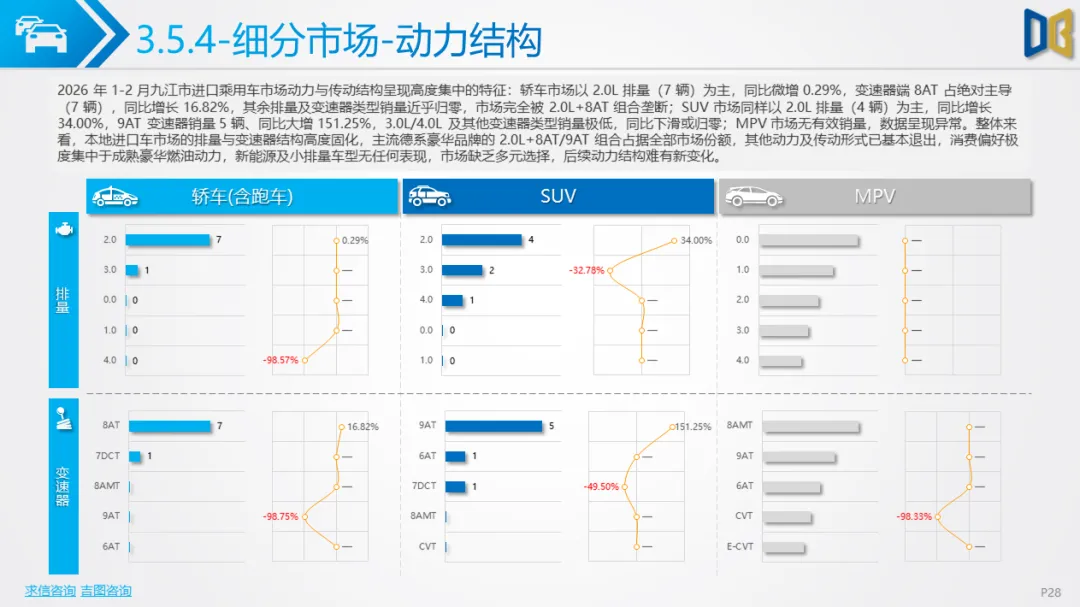

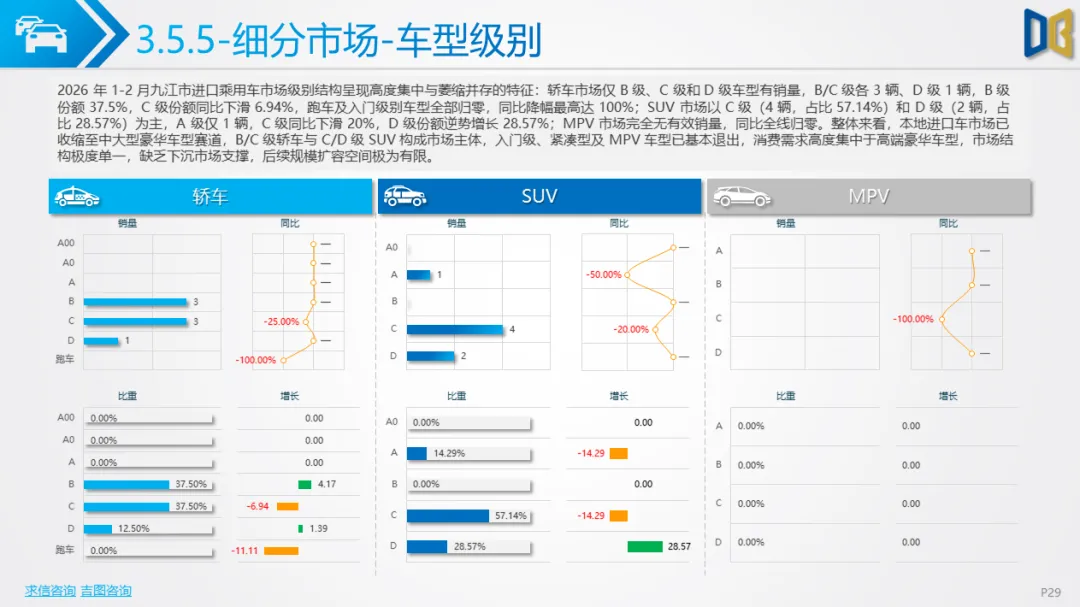

进口乘用车市场已极度萎缩,呈现 “德系独霸、结构固化、新能源零渗透” 的特征:宝马、奔驰两大品牌垄断市场,轿车、SUV均以2.0L+8AT/9AT的传统豪华燃油车型为主,新能源车型无成交记录,MPV市场全面空白,消费需求高度固化。交叉型乘用车进入衰退期,累计销量同比下滑63.44%,市场被SUV、MPV及新能源车型快速替代。

当前九江汽车市场仍处深度调整周期,商用车、进口车、交叉型车三大板块均缺乏增长动能,后续需重点关注政策刺激、新能源车型推广及商用车物流需求修复对市场的拉动效应。

点赞

分享

在看