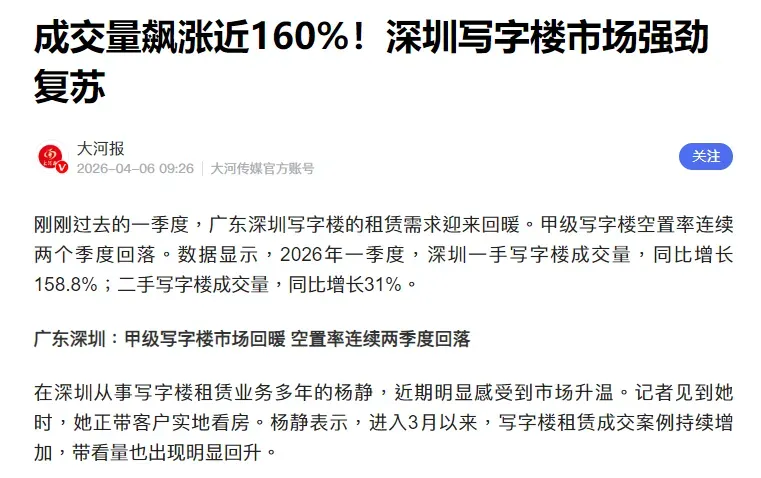

2026年一季度已悄然落幕,深圳写字楼市场在多重因素交织下,正逐步从深度调整转向修复优化,呈现出鲜明的“量升价跌、区域分化、产业驱动”特征。

戴德梁行、仲量联行等权威机构最新发布的市场数据显示,本季度市场呈现出两极分化的态势,一边是净吸纳量创下近五年同期最优、成交端大幅回暖,一边是租金持续下行、空置率仍处高位,结构性行情成为贯穿一季度的核心主线,也为全年市场走向奠定了基调。

01

供应端:存量创新高

核心片区主导新增供应

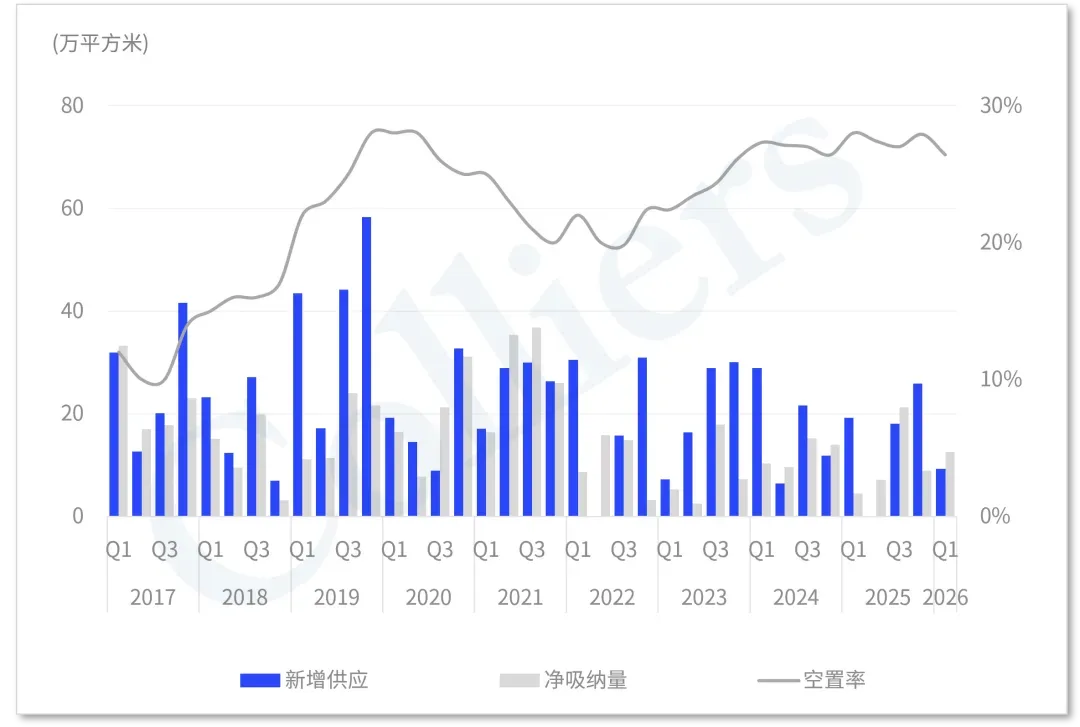

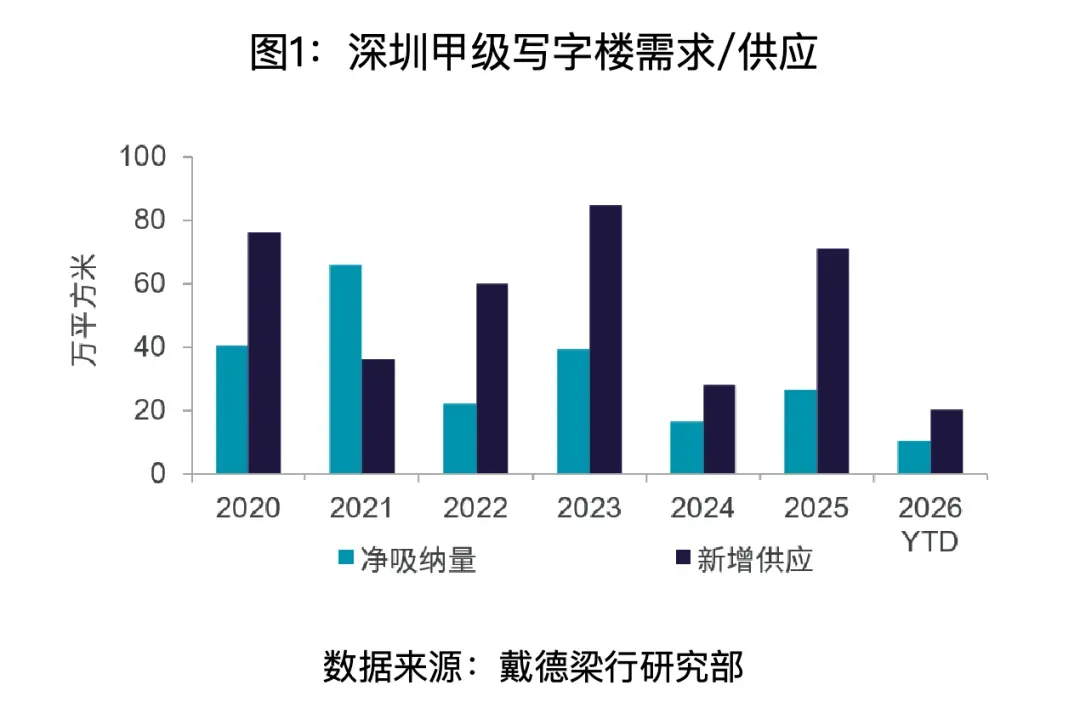

供应端方面,一季度深圳甲级写字楼市场持续放量,不同机构统计口径虽略有差异,但整体供应态势保持稳定。

戴德梁行数据显示,本季度全市录得约20.1万平方米新增办公面积,这使得全市甲级写字楼总存量攀升至928.3万平方米;而仲量联行的统计则显示,本季度有2个新项目集中入市,新增面积合计约14万平方米,且全部位于南山区。

从全年来看,深圳写字楼供应仍处于高位,行业普遍预判全年新增供应将超过150万平方米,其中前海、深圳湾超级总部基地等核心片区仍是供应主力,大规模供应的持续入市,既为企业选址提供了更丰富的选择,也进一步拉长了市场供需再平衡的周期。

02

需求端:净吸纳量创新高

成交迎来增长

与供应放量形成呼应的是,需求端迎来了显著修复,成为一季度深圳写字楼市场的最大亮点。在租金下行降低企业办公成本、政策利好释放、产业持续扩张的多重推动下,企业的租赁、购置意愿明显提升,市场活跃度较去年同期大幅改善。

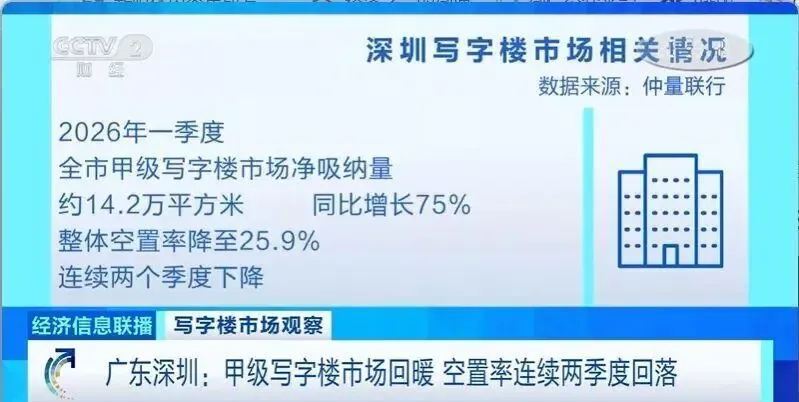

具体来看,戴德梁行监测到一季度全市甲级写字楼净吸纳量达10.4万平方米,创下近五年同期最优水平;仲量联行的统计则更为乐观,全市净吸纳量约14.2万平方米,同比大幅增长75%。

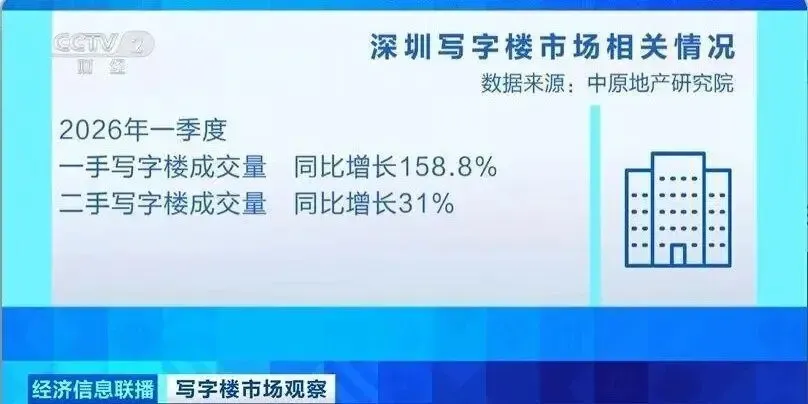

成交端的表现同样亮眼,一手写字楼成交量同比暴涨158.8%,二手写字楼成交量也同比增长31%,企业搬迁、扩租、新租需求同步释放,回暖信号持续增强。

03

租金走势:以价换量成常态

租金持续下行

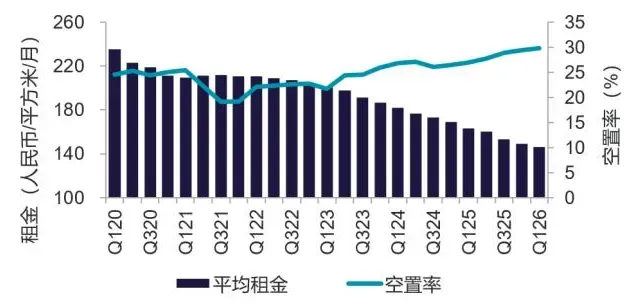

需求回暖的背后,离不开业主普遍采取的“以价换量”让利策略,这也使得一季度深圳写字楼租金延续了下行态势。

截至一季度末,戴德梁行统计显示,全市甲级写字楼平均租金为每月146.4元/平方米,环比下降2.0%,同比大幅下跌10.2%;仲量联行监测的租金则环比下降2.3%,跌幅较前期有所收窄。

为了加速去化、吸引企业入驻,业主们纷纷推出各类优惠政策,延长免租期、提供装修补贴、降低物业费、推出灵活租约等成为市场常态,其中前海部分甲级写字楼甚至推出了70元/平方米/月起的直租价格,刷新了深圳甲级写字楼的租金下限,而这种租金下行态势,也有效降低了企业的办公成本,成为刺激需求释放的核心动力。

04

空置率:区域分化显著

核心片区韧性突出

受新增供应与需求回暖的双向影响,一季度深圳写字楼市场的空置率呈现出明显的分化走势,不同机构的统计数据虽有差异,但整体分化格局清晰可见。戴德梁行数据显示,一季度全市甲级写字楼空置率升至29.8%;仲量联行的统计则为25.9%,环比下降0.5个百分点,实现连续两个季度回落。

区域分化尤为突出,南山科技园凭借硬科技产业的集群效应,空置率仅为14.8%,成为全市空置率最低的片区;

福田中心区依托稳固的金融业根基,租金相对坚挺,空置率始终保持在低位;前海片区因供应量大、配套仍在逐步完善,空置率约为32.9%,但租赁活跃度同比提升20%,复苏势头明显;

而南油、水贝等特色产业片区则表现亮眼,部分项目出租率超过95%,租金同比上涨15%—20%,成为市场中的“黑马”。

05

产业结构:AI领衔

多元需求协同赋能

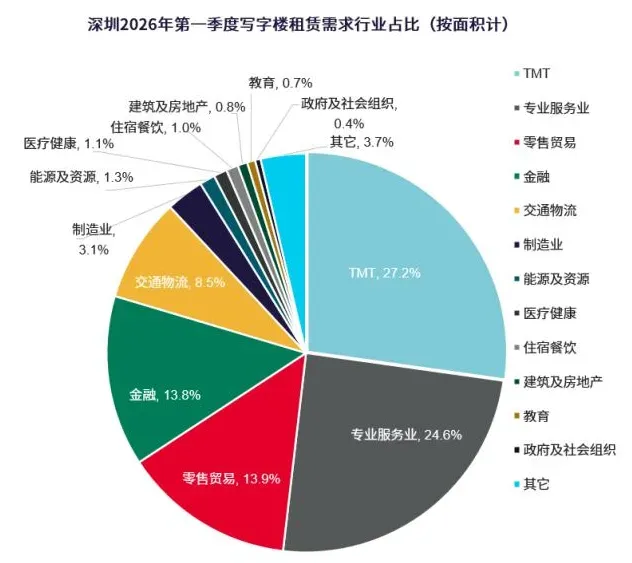

伴随着市场的修复,写字楼需求的行业结构也在持续重塑,新兴产业成为绝对主力,传统行业需求则稳步复苏。

其中,TMT行业(科技、媒体、通信)以27.2%的占比位居租赁成交榜首,且连续多季度保持领先,尤为值得关注的是,AI相关企业贡献突出,其租赁面积占TMT行业的30%以上,覆盖计算机视觉、算力解决方案、多模态AI研发等多个热门领域。

除了TMT行业,金融业、专业服务业也稳定贡献需求,成为第二、第三主力,银行、证券、保险等传统金融机构与商务办公、法律、咨询等专业服务机构,均保持稳定的布局态势。

此外,出海服务类企业成为一季度的新增长点,累计租赁甲级办公面积近7000平方米,跨境电商、海外推广、供应链管理等相关企业加速落地深圳,为市场注入了新的活力。

06

政策与模式:双重创新

激活市场新动能

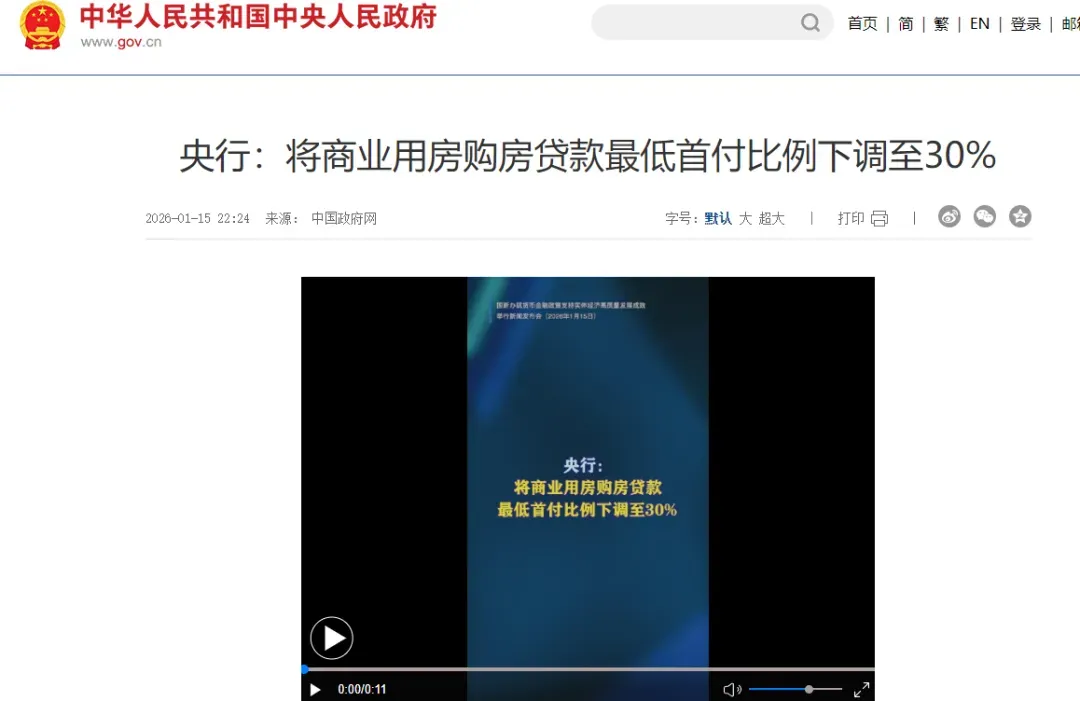

一季度,多重利好政策的落地与办公模式的创新,进一步激活了深圳写字楼市场的活力。从政策层面来看,2026年1月起,商业用房(含写字楼)购房贷款最低首付比例从50%下调至30%,这一政策大幅降低了企业购置写字楼的资金门槛,直接推动了买卖市场的成交暴涨。

从办公模式来看,带装修交付、灵活租约、小业主散售楼宇成为市场新趋势,带装修空间能够减少企业的前期投入,小业主楼宇的租户结构更灵活,吸引了零售、医美、自习室等多元业态入驻,有效加速了存量楼宇的去化;同时,商务空间运营商、联合办公也持续承接市场存量,成为写字楼市场的重要补充力量。

07

后市展望:修复延续

产业驱动成核心主线

展望2026年后续季度,深圳写字楼市场的修复态势有望持续,但结构性分化将进一步加剧。需求端来看,AI、机器人、消费电子等科技产业的持续扩张,以及出海服务、专业服务需求的稳步增长,将成为市场需求的核心支撑;供应端方面,前海、深圳湾超级总部基地等片区的供应仍将持续入市,市场竞争会进一步加剧,租金仍存在下行压力,但跌幅有望逐步收窄。

从区域与产品来看,产业集聚、配套成熟、交通便利的核心片区优质楼宇,将更受企业青睐,空置率有望稳中有降;而非核心片区、老旧楼宇的去化压力仍较大,需要通过业态调整、产品升级等方式提升自身竞争力。

总体而言,2026年一季度的深圳写字楼市场,已迈出了修复优化的关键一步,产业升级与需求回暖成为核心主线,对企业而言,当前仍是选址扩租的窗口期;对业主与投资者而言,精准定位产业需求、优化产品服务,才能在分化行情中抢占先机。

数据来源:戴德梁行《2026年一季度深圳写字楼市场报告》、仲量联行《2026年第一季度深圳甲级办公楼市场回顾》

#深圳楼市#深圳写字楼数据#深圳写字楼租赁#深圳2026第一季度写字楼数据#戴德梁行#仲联量行

(博海创服深圳总部)

(博海创服深圳项目)

(博海创服重庆项目地址)

(博海创服重庆项目地址)