导读

六大上市茶饮品牌2025年成绩单全解读。

来源 | 铱星云商新媒体中心

主编 | 曹婕

撰文&编辑 | 新媒体中心

2025年的现制茶饮行业,悄然完成了一场分野。

过去几年,资本追捧的是“万店故事”和“高增长神话”;而今,当一级市场趋于冷静、加盟商变得谨慎,行业终于回归到一个最朴素的命题——谁能真正赚到钱?

我们梳理了蜜雪集团、古茗、霸王茶姬、茶百道、沪上阿姨、奈雪的茶六家已发布2025年报的上市茶饮品牌,从营收与利润、门店变动、单店模型、潜在风险四个维度,拆解它们真实的经营状况。以下,是这场“现金牛”争夺战的完整答卷。

先看一组最直观的数字。

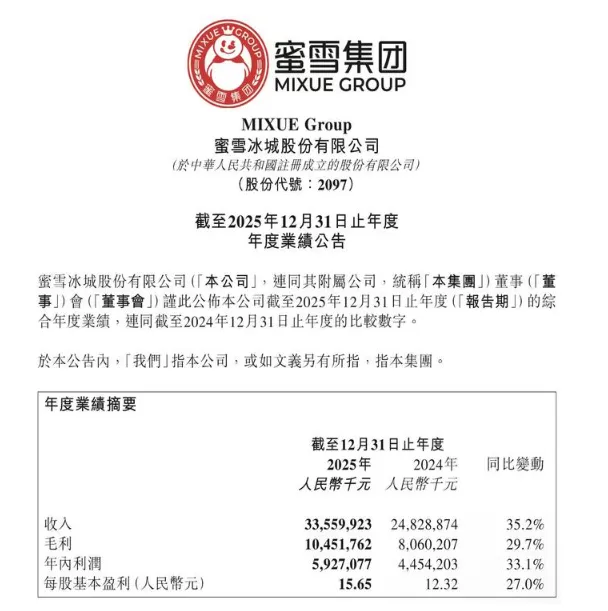

蜜雪集团以335.6亿元的全年营收稳坐头把交椅,同比增长35.2%;归母净利润58.8亿元,同比增长32.7%。全球门店逼近6万家——这意味着,蜜雪一天的营收接近一个中型购物中心一年的租金收入。其盈利能力的核心并非单杯毛利,而是向加盟商销售原材料和设备的供应链体系。这套“类批发”的模式,让蜜雪在规模扩张的同时,利润率反而持续走高。

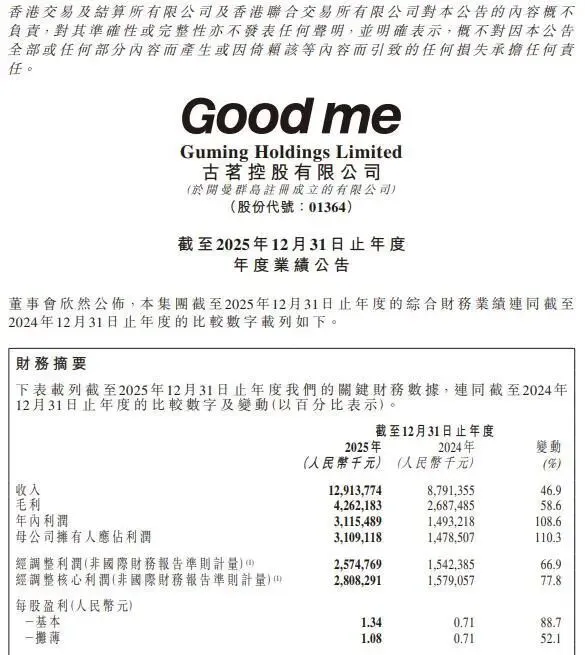

古茗是2025年最大的“隐形冠军”。营收129.14亿元,同比增长46.9%;年内利润达到 31.2 亿元,同比增长 108.6%;归母净利润为31.09亿元,同比增长110.3%。这个数字放在整个餐饮行业都较为突出。古茗的强势增长,很大程度得益于超过80%的门店位于二线及以下城市,避开了高线城市的租金内卷;产品以高复购率的果茶为主,单价适中但出杯量大;加盟管理体系成熟,关店率长期保持在低位。

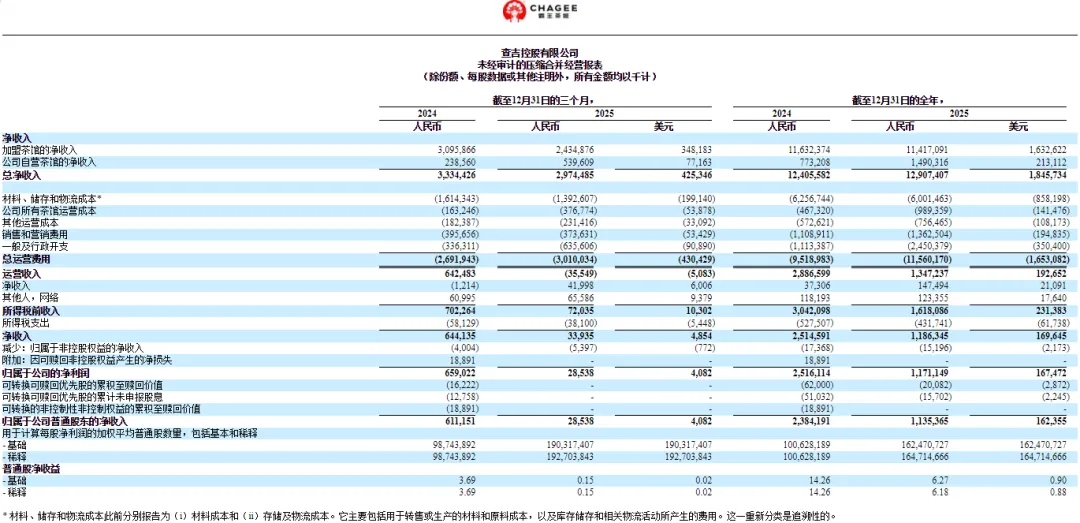

霸王茶姬营收129.1亿元,几乎与古茗持平,但利润表现截然不同。其经调整净利润为19.1亿元。全年归母净利润11.71亿元,同比下滑53.5%。众所周知,霸王茶姬以“东方美学”和“原叶鲜奶茶”切入市场,客单价普遍在18-25元,远高于蜜雪和古茗。高客单也伴随着高成本,其中核心商圈的优质铺位、精致的门店装修、持续的品牌营销投入,每一项都在侵蚀利润。

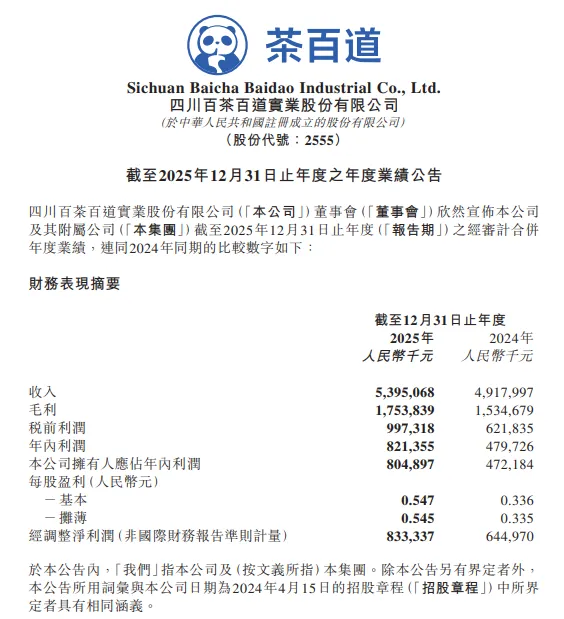

茶百道交出了一份稳健的成绩单:营收53.95亿元,同比增长10%;净利润8.2亿元,同比增长71%。利润增速远超营收增速,说明其门店优化和成本控制取得了实质性进展。茶百道的策略是放缓开店速度,主动关停低效门店,同时通过频繁的产品联名和IP营销维持品牌热度。

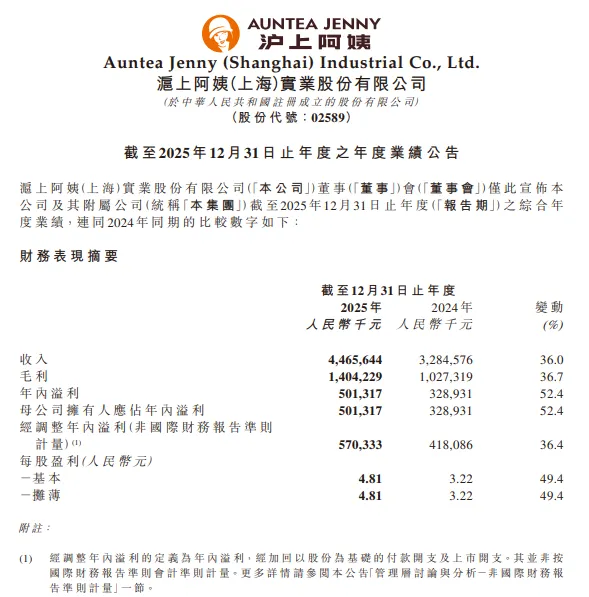

沪上阿姨同样表现出色:营收44.66亿元,同比增长36%;净利润5.01亿元,同比增长52.4%。门店总数突破万家,下沉市场占比达到52.7%。与古茗类似,沪上阿姨同样深耕低线市场,但其产品线更丰富(奶茶、五谷、鲜果多品类覆盖),客单价略高于古茗。

奈雪的茶是六家中唯一亏损的品牌。营收43.31亿元,同比下滑12%。但值得注意的是,全年净亏损2.41亿元,亏损幅度较2024年收窄74%。这意味着奈雪的“瘦身”策略正在起效。主动关店、收缩战线、从“大店”转向“PRO店”——单店面积从200平米以上压缩至40-80平米,去掉烘焙区和重型餐食,人工成本大幅降低。奈雪正在经历一场痛苦的转型,但曙光已经出现。

门店变动 当“万店”不再是万能钥匙

过去几年,茶饮品牌比拼的核心指标是“门店数量”——谁先破万店,谁的估值就更高。但2025年的财报传递了一个明确的信号:门店质量已经比数量更重要。

蜜雪集团全球近6万家店,而财报显示,包含海外市场,2025年蜜雪集团共闭店2527家,同比增长57.1%。公司财报解释称,是对印尼、越南市场进行“运营调改及优化”。结合旗下咖啡品牌幸运咖去年8月才开始出海,海外减少的门店绝大部分应为主品牌蜜雪冰城。外界亦有分析认为,随着其门店密度达到临界点,部分区域的门店已经开始相互蚕食。

截至2025年末,古茗的门店总数为13554家,财报指出,古茗门店网络覆盖中国超过200个不同级别的城市,在二线及以下城市的门店数量占总门店数量占比82%,乡镇门店占比增长至44%。财报同时披露,古茗在已建立布局的17个省份中,持续提高门店密度。而截至2025年12月31日,古茗在全国尚有17个省份未建立布局,依然存在较大的拓展空间。

2025年,霸王茶姬门店总数已达7453家,运营端最核心的变量来自直营模式。直营门店从169家激增至615家,直营收入相应地从7.73亿元攀升至14.9亿元。然而,快速扩张也带来了成本的同步飙升,全年直营运营成本达到9.89亿元,同比增幅高达111.8%。这意味着,直营收入的增并未跑赢成本增速。霸王茶姬选择在这一年大幅加码直营,显然意在加强对核心区域门店的管控力和品牌形象一致性,但短期内盈利能力的承压难以回避。

在国内直营网络快速铺开的同时,霸王茶姬也在加速海外市场的渗透。2025年,品牌新进入印度尼西亚、美国、菲律宾和越南四个国家,加上此前已覆盖的新加坡、马来西亚、泰国,海外市场版图已拓展至7个国家。财报显示,海外业务正成为新的增长极——第四季度海外GMV达3.7亿元,同比大幅增长84.6%。

截至2025年末,茶百道国内门店总数达8621家,同比微增2.7%,其中四线及以下城市门店2296家,同比增长7.0%。海外布局方面,截至去年末海外门店增至38家,覆盖韩国、新加坡、美国、法国等多个国家及地区。值得关注的是,2025年,茶百道特许权使用费及加盟费收入下降了10.2%,由此或也意味着茶百道正在降低加盟商的初始投资门槛,通过牺牲部分“开店时”的一次性收入,转而追求加盟商更易开店后,带来的长期原材料采购收入。

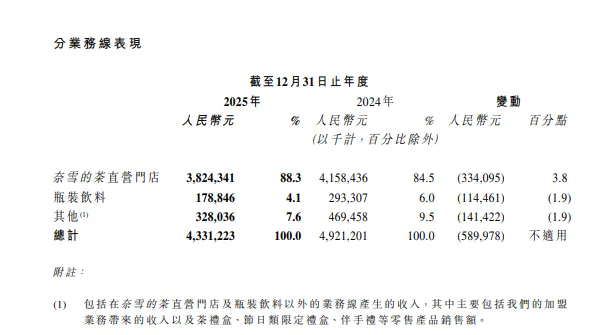

沪上阿姨门店总数已达11449家,仍在持续扩张。与蜜雪冰城类似,其主要收入来源是向加盟商销售原料,该业务2025年创收36.16亿元,占总营收比重为81%,同比增长37.4%;加盟服务当年创收6.9亿元,占比15.5%,同比增长28.5%。与此同时,集团正推进多品牌矩阵与海外布局,通过旗下沪上阿姨、茶瀑布、沪咖三大品牌协同发力,海外门店已拓展至45家,覆盖美国、韩国与马来西亚。

不过,在门店规模快速扩张的同时,关店数量也创下新高。2025年沪上阿姨关店数为1383家,这一数字与三线城市门店净新增数大体相当。公司解释称,“我们高度关注门店经营质量及渠道网络运营效率,根据经营状况对已有门店进行管理、帮扶及优化调整。在门店规模扩张的同时,关闭的加盟门店数量相应有所增加。”换言之,高扩张伴随高淘汰,已成为加盟模式下的一种常态。

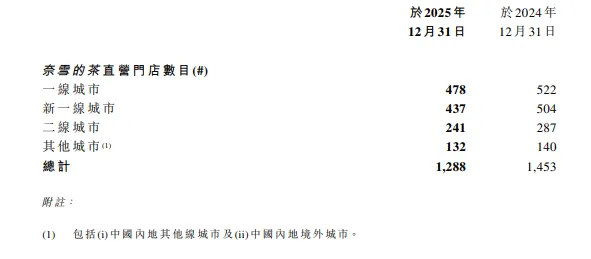

截至2025年末,奈雪的茶门店1646家,其中核心直营门店从1453家锐减至1288家,关闭超160家低效门店,为主动收缩。与此同时,留存直营门店的运营表现正在提升,2025年每间茶饮店平均每日订单量为313单,而2024年同期该数据为270.5单。整体来看,关掉的是那些长期无法盈利的大店,取而代之的是更小、更灵活、更靠近写字楼的PRO店型。奈雪用一年的亏损换来了模型的修正,这笔账目前看来是划算的。

茶饮品牌的盈利能力,最终要落到单店模型上。虽然财报不直接披露单店利润,但我们可以从营收、门店数、成本结构反推其经营逻辑。

蜜雪冰城的单店模型可以概括为“极致低价+超高单量+供应链赚钱”。单杯毛利可能只有几毛钱到一两块钱,但每天出杯量数百甚至上千。蜜雪总部的主要利润并非来自门店分成,而是向加盟商销售原材料、包装和设备。换句话说,蜜雪本质上是一家供应链公司,门店是其分销终端。这种模式下,单店是否盈利对总部影响不大——只要加盟商还在进货,蜜雪就能赚钱。但风险在于,如果加盟商大面积亏损导致关店,供应链的规模效应就会衰退。

古茗的单店模型是六家中最健康的。下沉市场的租金通常只有一线城市的1/3到1/2,而古茗的产品复购率极高,单店日均出杯量稳定在300-500杯。加上其自建冷链物流,原料损耗率低于行业平均水平。综合测算,古茗的单店净利润率可能超过25%,远高于行业平均水平。

霸王茶姬的单店模型则呈现出明显的“双刃剑”特征。高客单价(18-25元)带来了更高的单杯毛利,但为了支撑这个价格带,品牌必须在选址、装修、营销上持续投入。一家核心商圈的霸王茶姬,月租金可能是古茗的三到五倍。当门店数量较少时,这种投入能带来稀缺性和排队效应;但当门店遍布大街小巷时,稀缺性消失,高昂的固定成本就变成了负担,由此也将潜移默化促使店效分化的加剧。

茶百道和沪上阿姨的单店模型比较相似,属于“中间路线”。客单价在12-18元之间,门店面积适中(20-40平米),人工配置灵活。它们的共同优势是产品迭代快、联名营销多,能持续吸引年轻消费者。但劣势是同质化严重,这也意味着它们更容易受到价格战的冲击。

奈雪的茶的单店模型正在经历彻底重构。老的“第三空间”模型(200平米以上、有烘焙区、有沙发座)在当下的成本环境下难以为继。新的PRO店型(40-80平米、去掉烘焙、减少人工、即买即走)更接近瑞幸或喜茶GO的模型。从2025年亏损大幅收窄来看,这个转型方向是正确的。但PRO店型也带来了新的问题:奈雪原有的“高端社交”定位被稀释,它和喜茶、霸王茶姬的差异变得更小。

漂亮的数字背后,行业仍面临几大共同挑战。这些风险很少出现在财报的“管理层讨论”中,但却是投资者和从业者必须关注的。

第一,加盟商盈利承压。 大部分茶饮品牌的营收增长靠开店驱动,而非同店增长。这意味着,每开一家新店,就会从周边老店分流一部分客流。当门店密度超过阈值,加盟商的单店营收就会下滑。如果下滑到盈亏平衡点以下,关店潮就会发生。

第二,价格战常态化。 2025年,9.9元、8.8元的奶茶活动几乎全年无休。瑞幸的9.9元咖啡策略已经传导到了茶饮行业。对于蜜雪这样本就低价的品牌,影响不大;但对于客单价18元以上的品牌,价格战会直接侵蚀利润。跟,则利润下滑;不跟,则客流流失。这是一个两难的选择。

第三,食品安全与品控。 万店规模下,供应链管理和加盟商培训是永恒的风险点。蜜雪、古茗、茶百道都曾出现过个别门店的食安问题。一次重大事故的公关危机,足以动摇品牌多年积累的信任。而随着门店加密,监管难度呈几何级数上升。

第四,海外故事能讲多久? 霸王茶姬、蜜雪、喜茶都在积极出海。但海外市场的租金、人工、供应链成本远高于国内,而品牌溢价未必能覆盖。目前海外业务在财报中的占比仍相对较低,短期内无法成为利润支柱。

商业观察

2025年的茶饮财报传递了一个清晰的信号:行业已经从“讲规模故事”转向“拼盈利能力”。

蜜雪和古茗用利润证明了自己是真正的“现金牛”;茶百道和沪上阿姨稳扎稳打,等待机会;霸王茶姬需要解决店效分化的问题,否则高增长的故事难以为继;奈雪则在瘦身之后看到了希望,但距离彻底翻身还有距离。

对于购物中心而言,这些品牌的经营健康状况,直接影响着租约稳定性、客流贡献和租金回报。理解它们真实的单店逻辑——谁在闷声赚钱,谁在流血扩张——比追逐所谓的“网红效应”更有长期价值。

2026年,谁会成为下一个关店潮的主角?谁的海外故事能讲通?谁又能从第二梯队冲进第一阵营?答案不在门店数量里,而在每一杯奶茶的账本中。

●广州马场项目正式开工;印力换帅;世茂商娱签约眉山中铁仁禾购物广场……

合作|爆料|洽谈请联系企业微信 19128328761

本文由铱星云商新媒体中心原创,文章版权归铱星云商所有,图片来源于企业、项目官方或网络,不作商用。