4月15日,国内领先的电子元器件产业互联网上市公司云汉芯城发布2025年年度报告。报告期内,公司完成深圳证券交易所创业板首次公开发行股票并上市,依托电子产业互联网平台的核心优势,实现经营业绩稳步增长,财务结构持续优化,在数字化技术应用、全球化业务布局等方面取得多项关键进展。

一。营收超32亿元增长25%,盈利水平提升

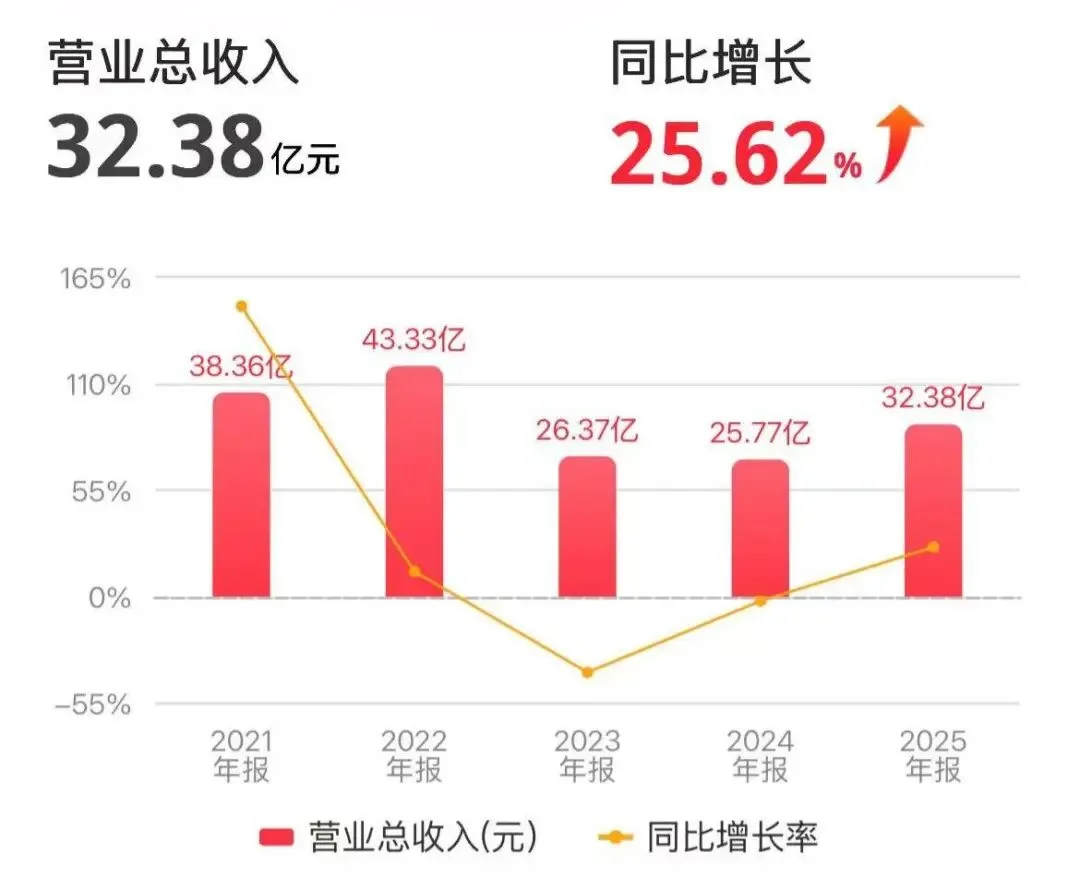

报告期内,公司经营规模实现跨越式增长,核心盈利指标保持稳步提升。2025年公司实现营业总收入32.38亿元,较2024年的25.77亿元同比增25.62%;实现归属于母公司股东的净利润9888.20万元,较上年同期的8827.28万元同比增长12.02%;

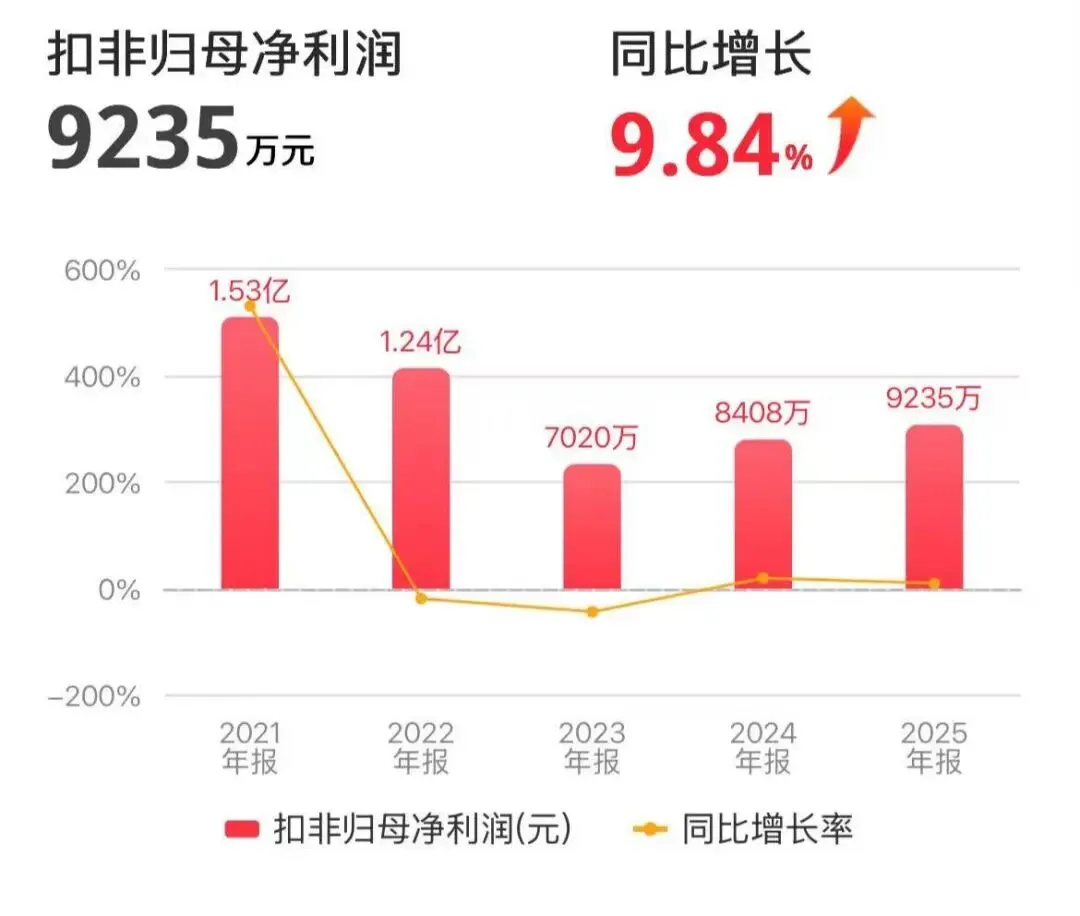

扣除非经常性损益后归属于母公司股东的净利润9235.39万元,同比增长4.62%;基本每股收益1.87元,较上年的1.81元同比增长3.31%;加权平均净资产收益率达11.12%,扣除非经常性损益后为10.38%,保持了较强的盈利水平。

云汉芯城25年主要财务数据与增长情况,来源:同花顺

盈利结构方面,公司2025年综合毛利率为15.93%,较上年同期的16.26%略有回落,整体保持电子元器件分销行业内的稳健水平;营业总成本27.22亿元,同比增长26.16%,与营收规模扩张基本匹配。

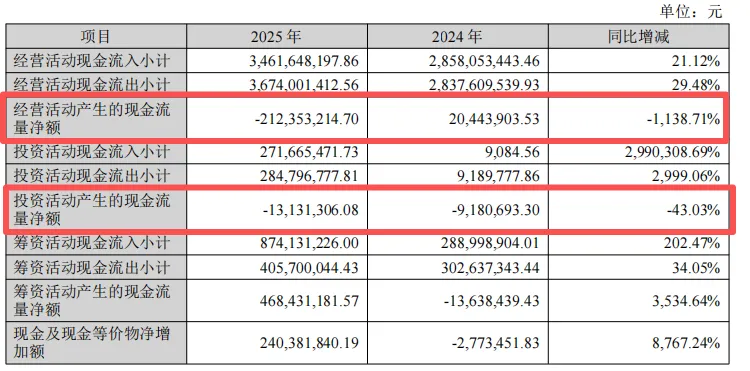

现金流与资产负债层面,报告期内公司经营活动产生的现金流量净额为-2.12亿元,较上年同期的0.20亿元由正转负;投资活动产生的现金流量净额为-0.13亿元,保持平稳的主业投资节奏;筹资活动产生的现金流量净额为4.68亿元,主要系公司IPO募资及银行借款增加所致。

截至2025年末,公司归属于母公司所有者权益合计12.16亿元,较期初的7.48亿元大幅增长62.57%;总股本从期初的4883.71万股增至6511.61万股,资产负债率较上市前显著下降,财务安全边际与抗风险能力大幅提升。

同时,公司发布了上市以来的首次分红预案,拟向全体股东每10股派发现金红利 5 元(含税),送红股 0 股(含税),以资本公积金向全体股东每10股转增3股。

二、运营状况稳健,长期发展动能充足

从核心报表维度来看,公司2025年经营基本面持续向好,业务扩张与风险管控实现平衡,上市后财务结构优化为长期发展奠定了坚实基础。

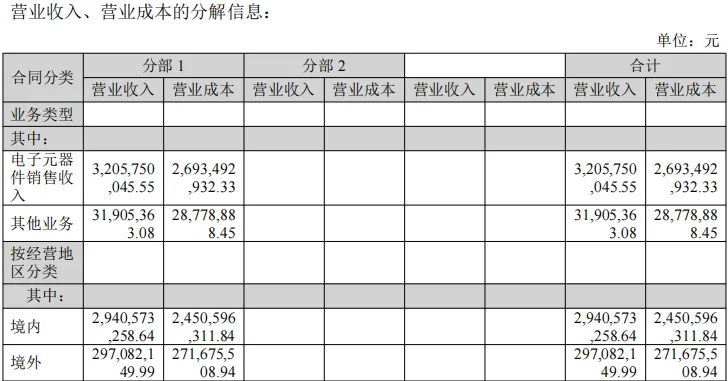

营收业务类型,来源:财报

利润方面,主业增长动力强劲,费用投入聚焦长期发展。公司业绩增长核心来自主营业务的持续深耕,2025年电子元器件销售收入达32.06亿元,占总营收比重超99%,较上年同期增长24.75%,凸显公司在电子元器件分销领域的核心竞争力。公司深度覆盖电子制造产业研发、试产、生产环节的中小批量采购需求,同时持续提升批量需求的供应服务能力,下游客户覆盖工业自动化、汽车电子、新能源、消费电子等多个高景气赛道,业绩增长具备扎实的市场基础。

利润增速低于营收增速,主要受营业成本上涨、费用规模扩张及资产减值计提增加影响。成本端,营业成本同比增长26.16%,与上游元器件价格波动、营收规模扩大带来的备货增加直接相关;费用端,销售费用2.52亿元,同比增长23.50%,主要系业务扩张带来的人员薪酬、市场推广投入增加;管理费用6258.33万元,同比增长39.45%,主要系上市相关费用及运营管理投入增加;研发费用5063.87万元,同比增长11.00%,持续加码数字化平台与核心技术研发;财务费用1117.99万元,同比增长10.69%,主要系借款规模扩大带来的利息支出增加。

此外,报告期内公司计提存货跌价损失1981.58万元,同比增长141.41%,系营收规模扩大带来的存货备货增加所致,整体减值计提充分,经营风险可控。

资产结构持续优化,上市后资本实力大幅跃升。截至2025年末,公司资产流动性显著增强,结构持续优化。货币资金期末余额3.68亿元,较期初增长183.08%,主要系IPO募集资金到位,大幅提升了公司资金储备与抗风险能力。存货期末账面价值3.86亿元,较期初增长92.97%,与营收增长幅度高度匹配,系公司为应对下游需求增长、保障供应链稳定所做的备货,符合电子元器件分销行业的业务特性。

应收账款期末账面价值4.87亿元,较期初增长21.14%,增速显著低于营收增速,体现公司应收账款管控能力持续提升,下游客户回款情况良好,运营效率稳步改善。

负债端,短期借款期末余额1.45亿元,较期初增长73.90%,系业务扩张带来的经营性资金需求增加;应付账款期末余额2.14亿元,较期初增长47.82%,对上游供应商账期管理能力保持稳定。IPO完成后,公司所有者权益大幅增厚,资产负债率显著下降,财务结构更加稳健,为后续业务扩张、技术研发与产业并购提供了充足的财务空间。

筹资充裕支撑业务扩张,阶段性经营现金流承压可控。报告期内公司现金流呈现“经营阶段性承压、筹资渠道畅通、投资聚焦主业”的特征。

经营活动现金流净额为负,主要系存货备货与经营性应收项目增加合计占用资金超4.5亿元,而经营性应付项目增加仅0.98亿元,资金占用规模扩大所致,属于业务扩张期的阶段性现象。

公司2025年现金流情况,来源:财报

投资活动现金流净额-0.13亿元,主要系购建固定资产、无形资产支付0.15亿元,同时完成对深圳市盈科创科技有限公司51%股权的收购,对外投资与主业扩张高度协同,无大额非主业投资,投资策略稳健审慎。筹资活动现金流净额4.68亿元,其中IPO吸收投资收到现金4.06亿元,为公司核心资金来源,同时银行借款规模适度增长,整体筹资渠道畅通,现金储备能够充分覆盖经营与投资的资金需求,现金流整体安全可控。

整体来看,2025年公司主业增长动力充足,运营管理能力稳健,IPO上市后资本实力与财务抗风险能力实现质的飞跃。当前电子元器件行业受益于国内电子制造产业升级、国产替代进程加速,以及新能源、汽车电子、工业自动化等下游领域的需求增长,行业发展空间广阔。

三、核心战略布局进展:AI技术应用与出海业务持续突破

报告期内,公司围绕“数字化、智能化、全球化”的核心战略,在AI技术应用、数据要素开发、业务出海三大方向持续深化布局,核心竞争力不断巩固。

AI技术深度融入业务全流程,智能化服务能力持续升级。财报显示,公司始终锚定“以数字化、人工智能为核心驱动力的电子产业互联网平台企业”的战略定位,2025年持续深化AI技术在业务全流程的落地应用。依托持续加码的研发投入,公司将AI算法深度融入元器件采购需求预测、智能库存管理、客户需求智能匹配、供应链风险预警等核心业务场景,通过AI技术优化中小批量订单的处理效率,降低供需错配风险,大幅提升平台运营效率。

报告期内,公司研发投入5063.87万元,重点投向数字化平台迭代与AI技术场景化应用开发,持续强化平台的智能化服务能力。平台将AI技术转化为核心业务的降本增效能力,进一步巩固了公司在中小批量电子元器件采购领域的竞争壁垒,实现了技术与业务的深度融合。

业务出海稳步推进,全球化服务网络持续完善。2025年公司实现境外营业收入2.97亿元,占总营收比重达9.17%,海外业务规模稳步提升。公司持续优化海外经营主体布局,目前已在中国香港、英国、新加坡等国家和地区设立多家子公司,搭建了覆盖东南亚、欧洲等区域的全球化供应链与服务网络;报告期内新设盈科创国际有限公司,进一步完善香港地区的业务布局,同时优化美国市场主体,聚焦核心海外市场深耕。

依托香港、新加坡的区位优势,公司搭建了成熟的跨境供应链服务体系,提升了海外订单的响应速度与交付能力,为全球电子制造客户提供中小批量元器件采购服务,全球化服务能力持续增强,为公司长期发展打开了广阔的海外增量空间。

2025年云汉芯城借助上市契机,实现了经营业绩、资本实力、技术布局与全球化业务的全方位提升。未来,随着AI技术与数据要素的持续深化应用,以及海内外市场的协同拓展,公司有望在电子产业互联网赛道持续释放增长潜力,进一步巩固行业领先地位。

中国信息协会产业互联网分会简介

产业互联网分会于2024年5月6日经中国信息协会批准成立,分会秉持“提供伴随式服务、践行智库型组织”宗旨,坚持“桥梁纽带、合作平台、行业智库、发展中心”定位,力求成为产业互联网行业内沟通交流的桥梁、资源共享合作的平台、智慧决策支持的智库、创新驱动发展的中心。目前,已吸引产业互联网领域的众多上市公司、独角兽企业、中央企业电子商务公司,以及为产业互联网平台提供技术、物流、金融、咨询等服务的机构等等120家余家单位加入。

分会独特优势

政企互动:参与政企互动,领悟最新政策,优先获得行业发展的最新政策支持。

行业研究:参与行业研究,深入行业前沿。制定行业标准,推动健康发展。

资源共享:接触并利用协会内的高质量资源,包括前沿的市场资源、技术资源、人才资源和金融资源等。

合作机会:与产业内其他企业及科研机构建立合作关系,共同探索新的业务模式和技术解决方案。加强国际合作,为“走出去”赋能。

品牌提升:借助协会的品牌效应,提升行业地位和品牌影响力。

相关阅读

产业投融资周报丨028期:拼便宜拟收购嘉亨家化;飞熊领鲜收购宾得利11%股权

点击“阅读原文”,进入分会官网