如何快速获取相关资料?

如何快速获取相关资料?稀土产业“家底”普查:企业不增反稳,“专精特新”成中流砥柱

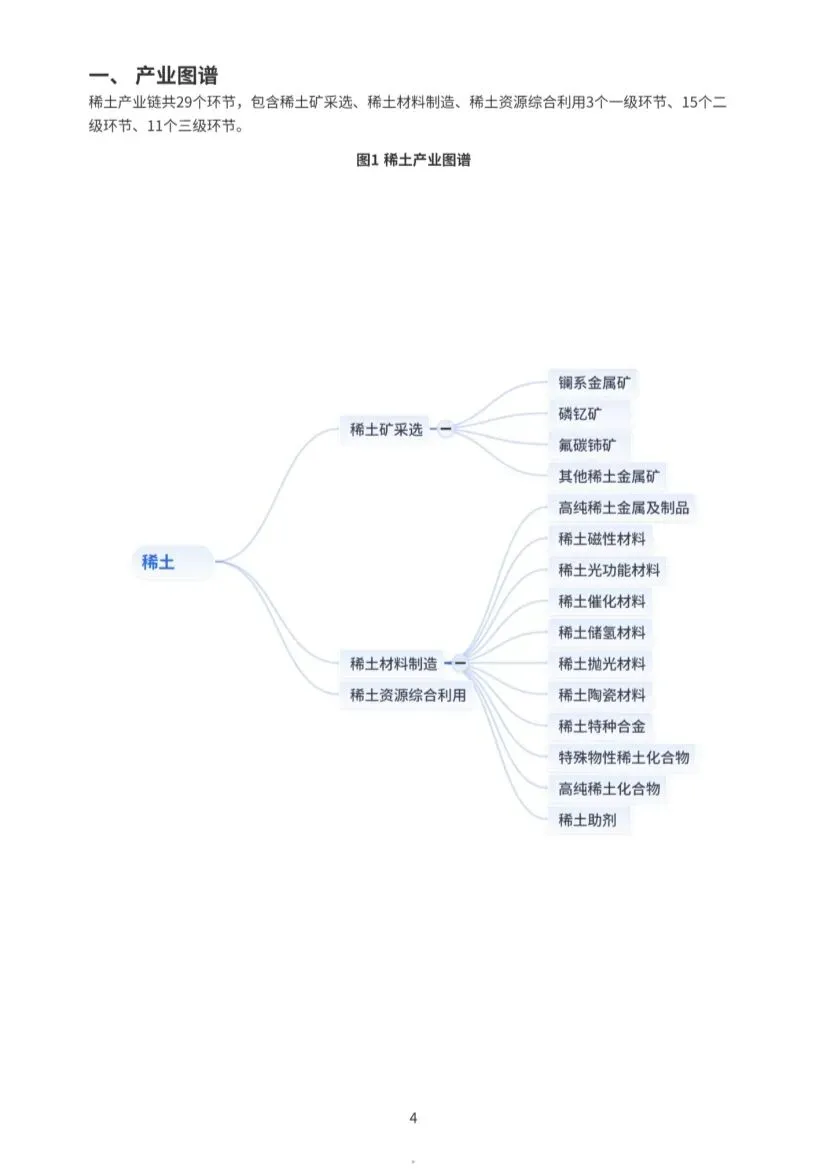

稀土,被称为“工业维生素”,是高端制造和国防科技不可或缺的战略资源。这份与氢能报告同架构的产业研究报告,为我们揭示了在复杂国际环境下,中国稀土产业的真实“家底”与静默演进:产业进入高度成熟与稳定期,企业总量零增长,但内部结构持续优化,“专精特新”企业占比极高,成为产业高质量发展的“压舱石”。

一、产业总览:存量固化,民营主导,优质企业占比惊人

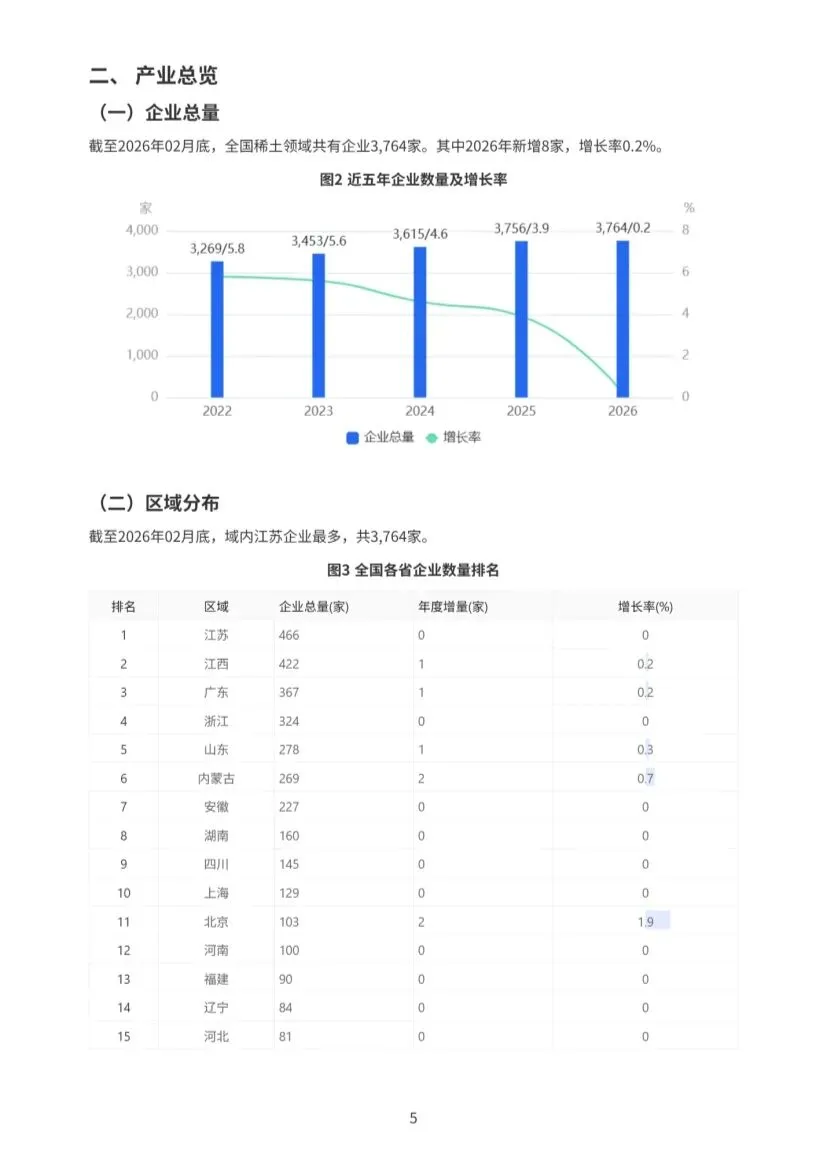

截至2026年2月底,全国稀土领域共有企业3,764家,2026年仅新增8家,增长率0.2%,显示这是一个格局高度稳定、准入壁垒较高的成熟产业。

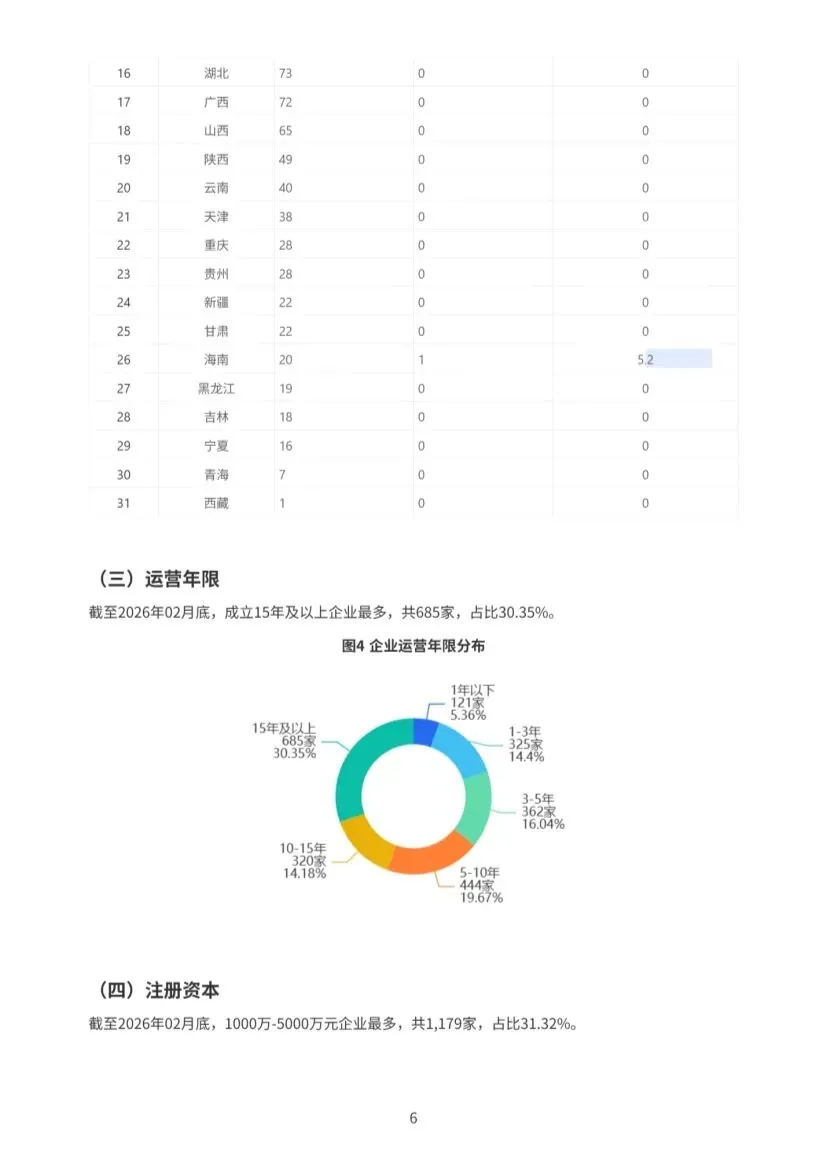

区域分布:江苏(466家)、江西(422家)、广东(367家) 位列前三。江西作为传统稀土资源地与冶炼加工重镇,企业数量优势明显。

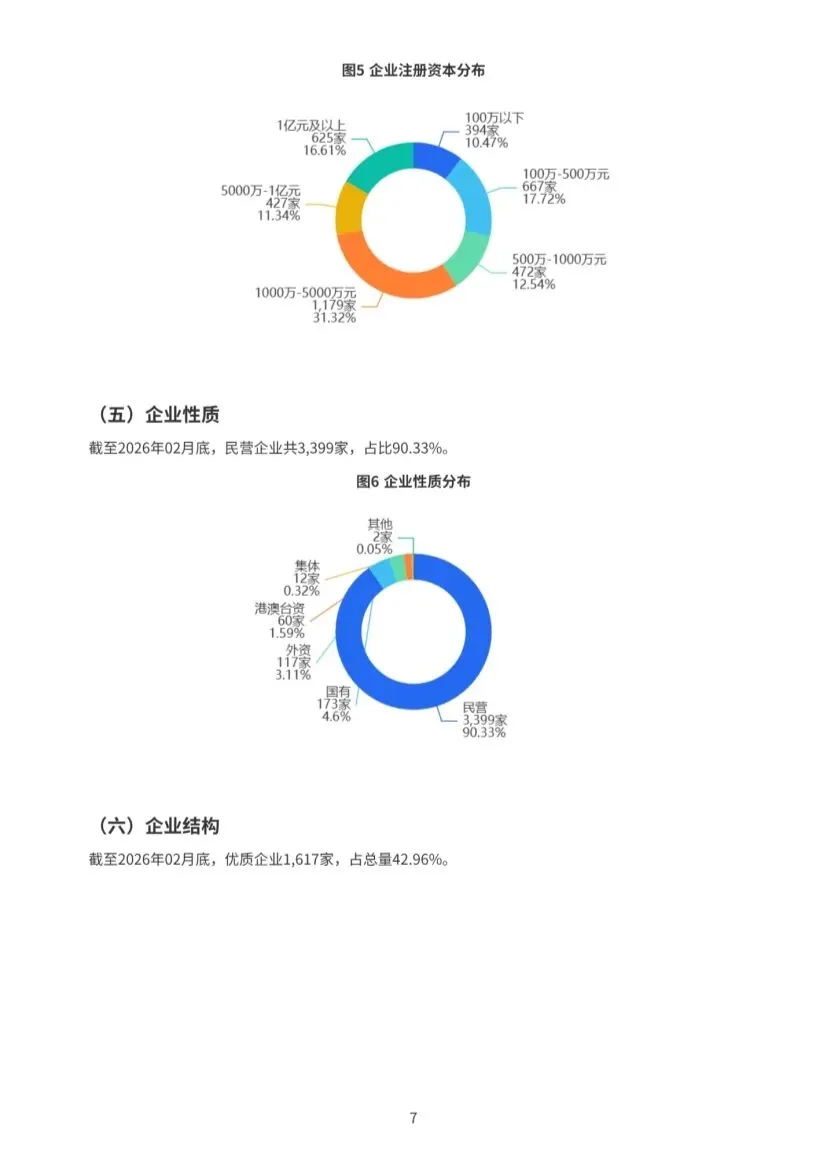

企业性质:民营企业占比90.33%,主导地位比氢能产业更为突出。

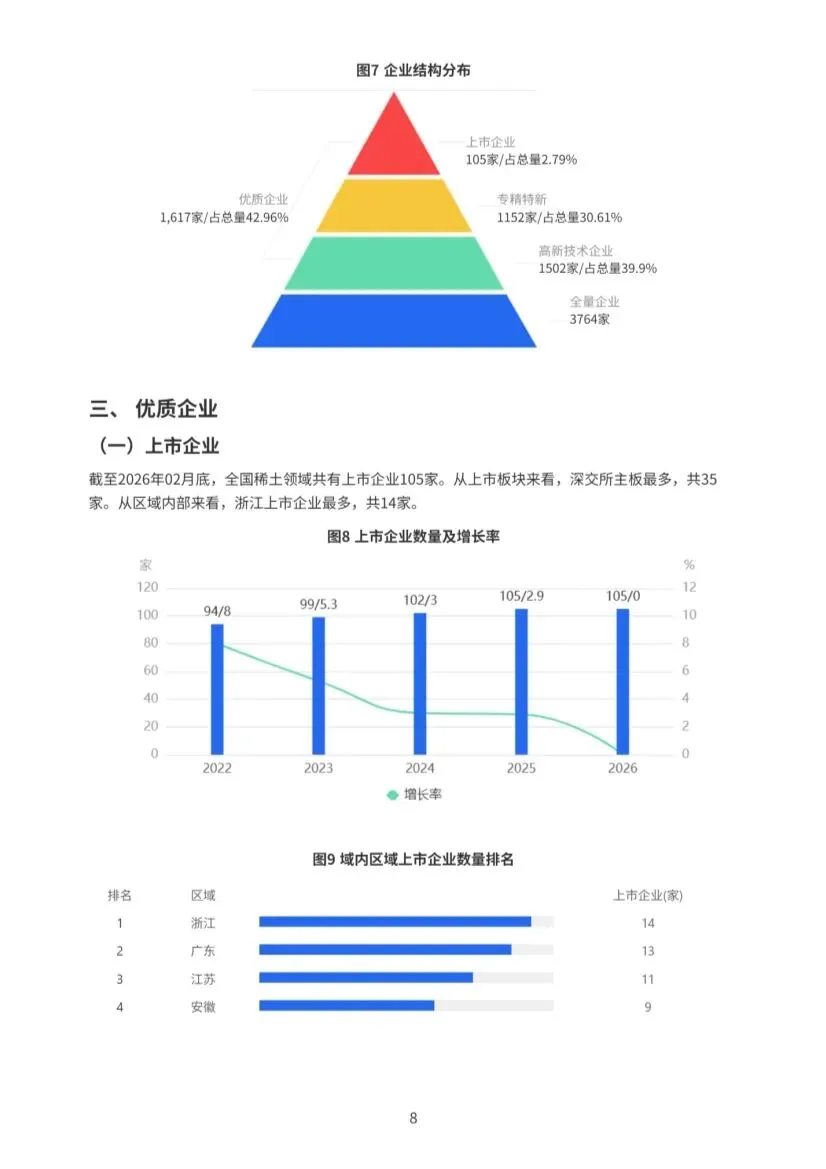

最核心发现:优质企业(上市、高新、专精特新等)高达1,617家,占总量的42.96%。这意味着近一半的稀土企业都具备较强的创新能力或细分市场竞争力,产业“优质化”程度远高于氢能(10.67%)。

二、优质企业:“专精特新”的黄金赛道

稀土产业链的专业性、长周期特性,天然适合“专精特新”企业发展。

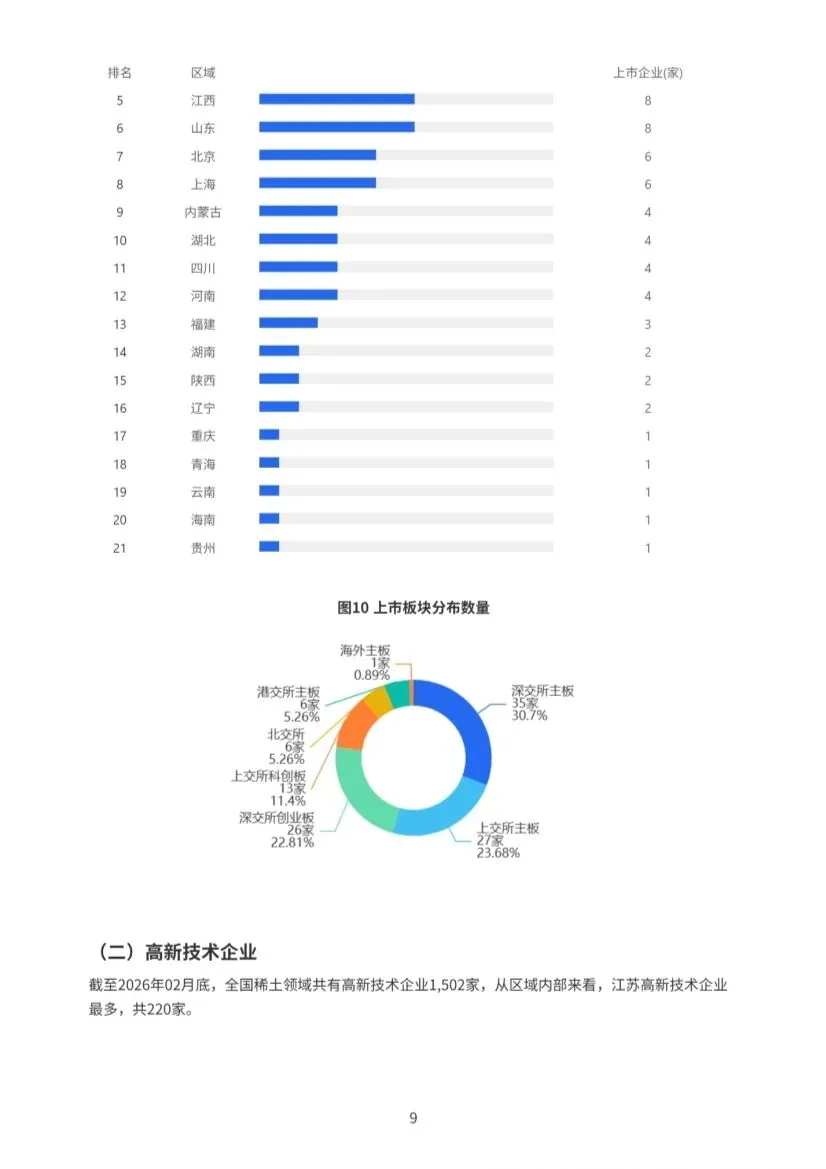

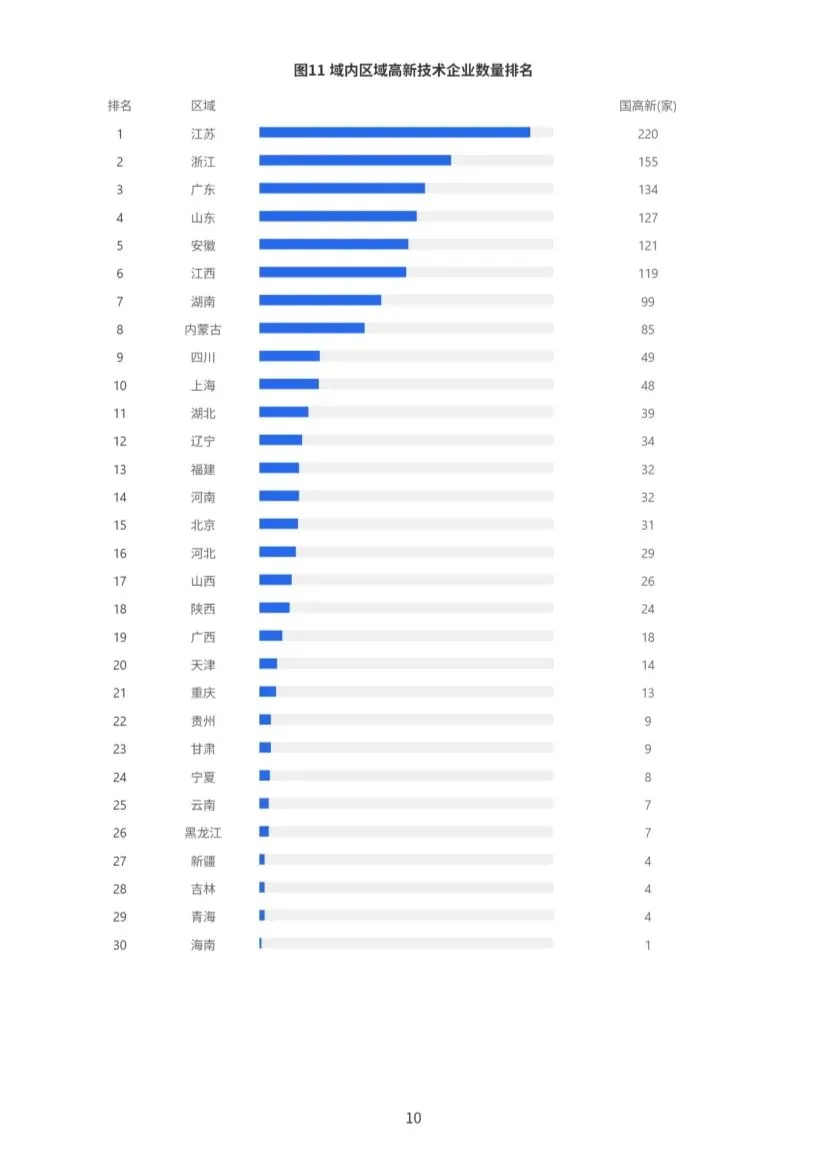

高新技术企业:共1,502家,江苏(220家) 最多,但浙江、广东、山东紧随其后,分布相对均衡。

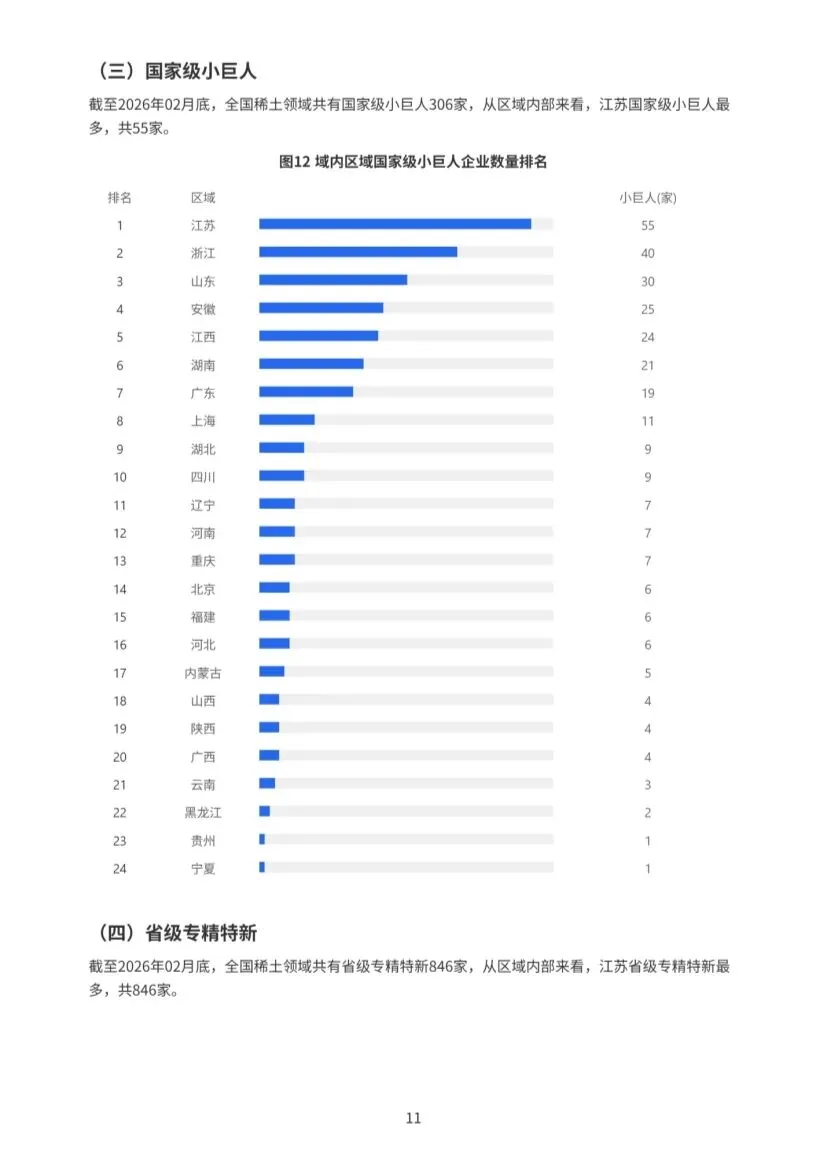

国家级小巨人:共306家,江苏(55家) 领先。

省级专精特新:共846家,江苏(116家) 第一,但江西、山东、广东数量也接近,呈现出“多点开花”的格局。

上市企业:共105家,浙江(14家) 在数量上领先,体现了其在资本化运作上的优势。

三、科技创新:北京引领创新,但江苏是综合实力王者

与氢能类似,科技创新呈现区域分工,但格局略有不同:

创新平台:国家级平台272家,北京(20家) 数量第一,掌控核心研发资源。

参研标准:企业共参与起草标准5,142项,江苏(1,236项) 超越北京(1,142项)位列第一,显示出在将技术转化为行业规则方面的强大实力。

专利分析:授权专利共10.6万件,江苏(1.9万件) 在数量上领先,且在发明专利占比上表现突出,是科技创新综合实力最强的区域。

四、股权融资:市场极度理性,早期项目为主

产业累计融资项目1,453个。一个显著特点是:“其他投融资”轮次项目多达729个,占比极高。这反映出稀土产业投资更多是战略布局、产业链整合或非公开的早期投资,纯财务风险投资活跃度相对较低。深创投是投资项目最多的机构。

总结与战略启示

这份报告展示了一个“低调但强悍”的中国稀土产业。它已告别规模扩张,进入以“质量、技术与价值链攀升”为核心的内生增长阶段。高达四成的优质企业占比,是中国稀土产业立足全球的底气所在。

未来挑战与机遇并存:

价值链攀升:如何从稀土材料制造向下游高附加值的永磁、催化、抛光等高端应用材料及器件延伸,是破局关键。

资源与环保:在资源开采总量受控、环保要求趋严的背景下,发展循环经济(稀土回收) 和绿色冶炼技术至关重要。

全球竞争:面对海外构建多元化供应链的挑战,中国稀土产业需依靠“专精特新”集群形成的全产业链配套优势、技术迭代速度和成本控制能力,巩固并扩大竞争优势。

中国的稀土产业,正从“资源为王”的时代,坚定迈向“技术与应用为王”的新征程。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。