核心结论

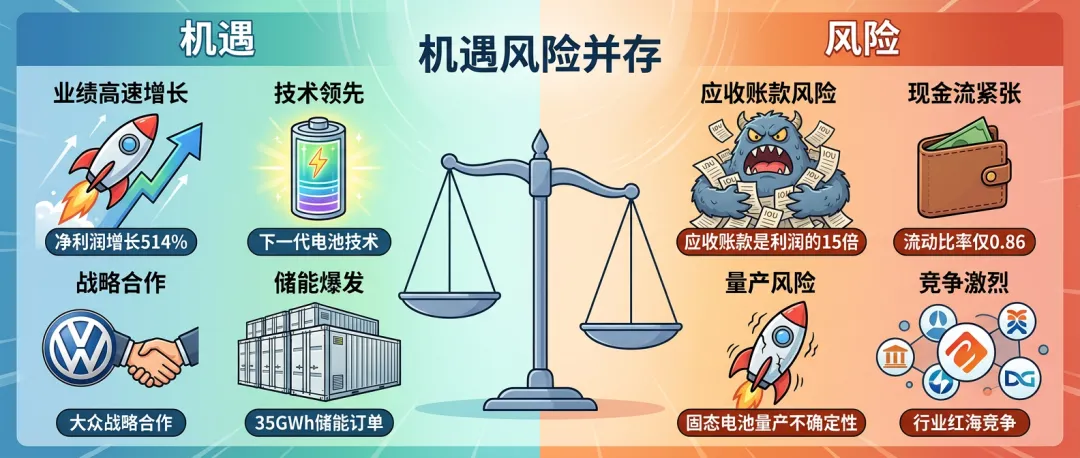

国轩高科2025年业绩爆发式增长,净利润同比大增514%,固态电池技术领先(预量产阶段),大众合作+储能业务双轮驱动。但财务风险突出:应收账款是利润的15倍,流动比率仅0.86现金流紧张,叠加固态电池量产不确定性,属于典型的高成长高风险技术股。

图解乾坤

解读: 国轩高科净利润25.33亿元看似惊人,但应收账款高达394.7亿元,是利润的15倍!大量利润停留在账面上未收回,存在坏账风险。流动比率仅0.86,钱不够还短期债务,现金流紧张。

解读: 公司固态电池技术国内领先,已进入预量产阶段,这是下一代电池技术的制高点。但量产仍有不确定性,技术风险存在。工信部60亿补贴提供政策支持,但商业化进程可能慢于预期。

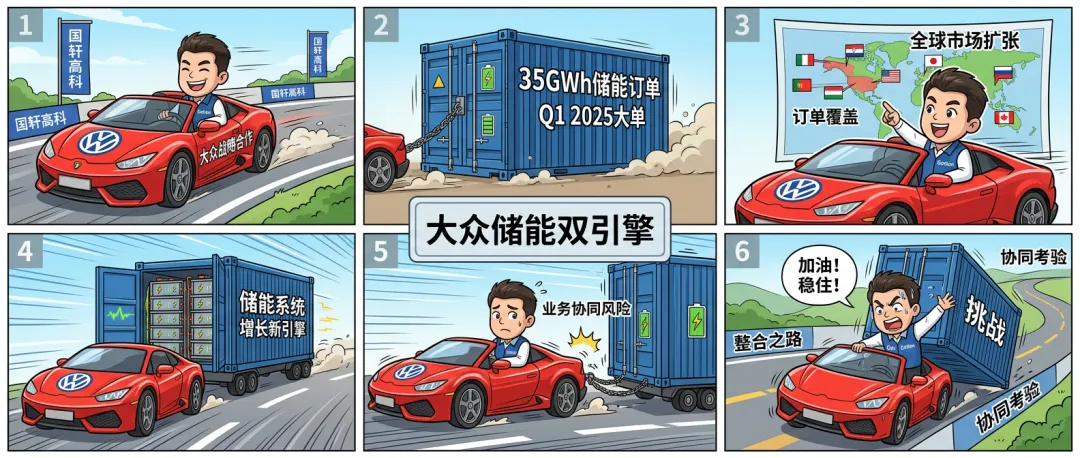

解读: 大众集团战略入股并深度合作,提供技术、市场和品牌背书。储能业务爆发,2025年一季度中标35GWh大储订单,成为第二增长曲线。双轮驱动提供业绩支撑。

数据说话

数据来源:国轩高科2025年三季报(具体数据:营收295.08亿元+17.21%,净利润25.33亿元+514.35%,净利率8.28%+6.66个百分点)

平衡观点

解读: 国轩高科面临机遇与风险并存的局面,需要平衡看待。

1. 行业机遇:固态电池是下一代技术,储能市场爆发增长

2. 公司优势:技术领先,大众股东背景强,业绩高速增长

3. 业绩亮点:净利润大幅增长,盈利能力显著改善

4. 主要风险:应收账款和现金流风险巨大,技术量产有不确定性

深度分析

消息面(人话版)

好消息:业绩翻5倍增长,固态电池技术领先,大众股东背景强。坏消息:赚的钱多是欠条,钱收不回来;现金流紧张,钱不够还债;固态电池量产有风险。

基本面(人话版)

公司干啥的:做电池的,固态电池是下一代技术。技术还行:固态电池国内领先,已进入预量产。问题在哪:赚的钱多是欠条,钱收不回来;现金流紧张,钱不够还债;技术量产有不确定性。

投资建议

保守派

短期谨慎观望,关注固态电池量产进展。建议等技术突破确认、应收账款回收改善后再考虑。

激进派

可以小仓位试探,但必须设置严格止损(如-15%)。关注固态电池量产进度和储能订单获取情况。

风险提示

应收账款坏账风险 固态电池量产失败风险 现金流断裂风险 行业竞争加剧风险

未来看点

固态电池量产进展 应收账款回收情况 大众合作项目落地 储能订单获取情况

数据时间:2025年三季报数据来源:国轩高科财报、东方财富、证券之星图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #国轩高科 #固态电池 #储能 #投资分析