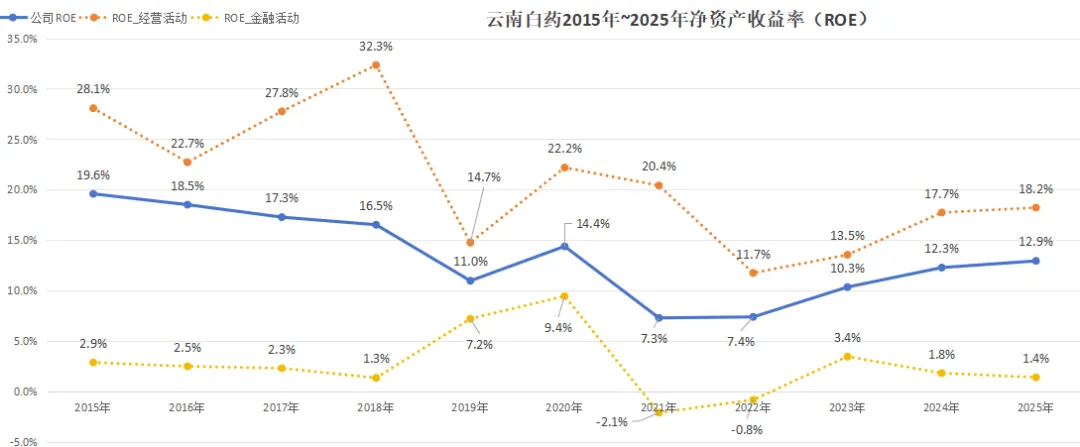

一、净资产收益率ROE

云南白药过去10年的净资产收益率,反映了公司完整经历“高经营回报 → 金融冒进拖累 → 回归主业”的过程。

2015–2018年(聚焦主业):公司整体ROE从19.6%降至16.5%,剔除金融资产收益后的经营类活动的ROE达到22%–32%,金融活动贡献1–3%。主业赚钱能力非常强。

2019–2022年(不务正业&开始纠偏):炒股亏损+万隆计提减值+高管暴力涨薪,这段期间公司的净资产收益率忽上忽下,公司整体ROE在2021年降到最低值7.3%。

这段期间堪称混乱,除了炒股暴富暴亏,2020年还出现了高管暴力涨薪相关文章?(云南白药:2020年的高管暴力涨薪);2021年计提万隆长投减值1.5亿,2022年计提万隆商誉减值5.8亿、坏账减值5.4亿。

总而言之,是牛鬼神蛇登场的混乱场景。

2023–2025年(纠偏时期):炒股行为减少,ROE开始回升,2025年整体ROE反弹至12.9%,依然低于2019年以前的水平。经营ROE稳步提升,从2023年11.8%提升到2025年的18.3%,金融活动回归1–3%的辅助角色。

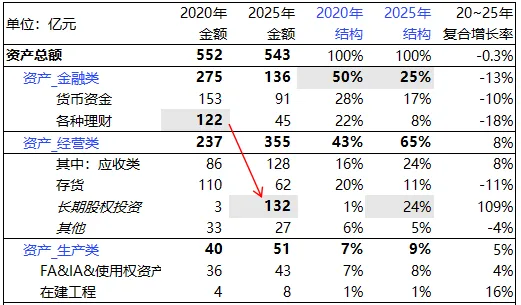

二、资产负债表

金融资产(货币资金+交易性金融资产等理财)136亿,占比25%; 经营类资产(应收预付及长投等运营类资产)等355亿,占比65%; 长期生产类资产(固定资产无形资产在建工程等)51亿,占比9%。

在资本开支方面,公司每年需投入当年净利润的10%~15%,符合中医药行业的轻资产的特征。

4、商誉与并购

2025年商誉3.0亿,较上年多了2.0亿,主要是2025年8月以6.6亿元现金,买下安国市聚药堂药业有限公司100%股权。

聚药堂2025年(并表部分)收入6.55亿,净利润约0.8亿,净利率12.2%。原股东承诺2025-2027年累计净利润1.9亿(年均净利率约10%),首年超额完成。

这次收购是为了响应云南省人民政府发展中药材产业的号召,也符合公司的战略目标——带动云南省内中药材销售,加快全国业务布局,扩大规模,提升产业链效率。

5、资本结构:稳健

资产负债率26%。负债以经营类负债为主,银行借款很少,有息负债率不足1%。

自2023年起,每年将利润的91%分红,剩余的钱偿还借款,因此2020年时,我们看到白药还有20亿的借款,2025年基本上就只有2~3亿左右了。

三、盈利能力及质量

1、利润结构:核心业务贡献的净利润不足80%

利润结构:10.4亿为投资收益(9.9亿来自上海医药),占比20%;政府补助1亿,理财资金收益1亿,扣除这些后,公司自身经营活动取得的净利润不足40亿,占比76%左右。

2、收入规模、结构及毛利率

2.1、2025年收入412亿,同比增2.9%。

医药工业:收入160亿,占比39%,年同比增11%。最近5年(2020年~2025年复合增速6.5%),毛利率65.2%(2023年曾披露白药系列核心产品的毛利率70.6%左右),贡献了86%的毛利。

趋势上,最核心的这部分业务,收入规模、毛利率都在上升。

医药商业(省医药公司为主):年收入251亿,占比61%,年同比降2%,毛利率仅6.9%,贡献了14%的毛利;净利率3.2%,贡献净利润约8亿。

这部分业务越做越散,比如公司提到,医疗器械、药妆、特医食品等非药业务拓展初见成效,又表示要在滋补、器械、美肤等新兴业务板块集中资源打造细分领域“大单品。

公司提到的这些业务,每一个拉出来都是一个巨大的市场,在这么多个不相关行业做多元化胜算有多大?

这部分低毛利、低附加值的业务完全可以剥离出去,聚焦主业。但从公司信息披露推测,没有这方面的计划,反而是希望扩大。

这里吐槽下,白药的信息披露不够充分,区域分布只写”国内“,工业产品没有产销量这些核心数据。

2.3、事业群角度看收入

云南白药在中药材产业链上中下游均有布局:上游由中药资源事业群承接,中游是药品事业群,下游为以省医药公司(医药流通)。

药品事业群、健康品事业群和中药资源事业群基本上对应医药工业部分,其中前两者为高毛利的云南白药系列产品等。

药品事业群(最核心的业务。产业链中游):产品以专注于止血镇痛、消肿化瘀的云南白药(气雾剂、药膏剂创可贴为代表)为核心。

2025年收入83亿,年同比增12.5%。云南白药气雾剂收入突破25亿元,增长超22%;云南白药膏收入突破12亿元,增长超26%。

3、费用及费用率

2025年公司的三大费用占工业收入(不含医药商业)的比重为43.6%,最近五年(2020年~2025年)均值为43.1%。

结合财报数据,剔除其中的医药商业三大费用,估算医药工业的三大费用率区间是37%~40%——同口径对比,仅医药工业部分的费用率,白药应该是比东阿阿胶的费用率低。

由此可见最核心部分的白药系列产品盈利能力是非常强劲的。

四、现金流

五、新华都的”可交换债“赌局

第二大股东新华都,以5600万股云南白药的股票做担保,在2025年10月发行债券20亿,票面利率0.1%,期限三年,初始换股价71.66元/股票(当前股价55元)。

如果3年后股价低于71.66元,债券持有人不会转股,新华都几乎零成本使用20亿资金(利息仅600万)。

如果3年后股价高于71.66元,持有人转股,新华都相当于以当前价溢价30%减持。

这对于新华都看起来是稳赚不赔的融资手段,看起来是为了安排减持退出(个人猜测)。问题在于白药未来3年是否会有30%的涨幅。

六、小结

看完这份财报,整体感受是,云南白药在经历了炒股巨亏以及2020年的高管暴力涨薪之后,确实在回归主业,但事情没有做彻底:

业务不够聚焦:中成药、创新药、洗护产品、医药商业,摊子不小。

增长质量不够,医药商业模块的应收账款增速快于收入,20%的利润依赖上海医药的投资收益及其他收益。

战略方向路径多,既要将中药做大,产业链上延展到种植环节,又要投入创新药。

但单独看核心的白药系列,盈利能力非常好。

公司描绘的“国内领先、世界一流的现代医药产业集团”愿景很美好,但从过去几年的业绩看,高质量增长尚未到来。

好啦,今天的笔记就到这里。欢迎常来坐坐。