2025年末,我国绿色贷款余额已突破35万亿元大关,同比增长28%,绿色债券发行规模连续5年位居全球前列,碳配额质押贷款规模突破5000亿元,绿色金融已成为支撑碳中和目标落地的核心金融力量。与此同时,越来越多企业将绿色项目纳入核心经营版图,绿色金融资产(绿色贷款、绿色债券、碳资产、绿色REITs等)在企业财报中的占比持续提升,其收益质量与风险水平直接影响企业的长期价值与合规水平。

对券商、基金、资管等机构的业务人员而言,传统财报解读聚焦于常规金融资产的盈利性与安全性,难以适配绿色金融资产“环境效益与经济效益双驱动”的核心特征——绿色金融资产的收益不仅来自利息、分红等常规回报,还包括碳交易收益、政策补贴等附加价值;其风险也不仅是信用风险、市场风险,更叠加了政策变动、技术迭代、碳价波动等独特风险。若沿用传统评估逻辑,极易误判资产价值,要么错失优质绿色项目的投资机会,要么陷入“伪绿色”项目的风险陷阱。

本文立足碳中和目标导向,明确绿色金融资产的界定与财报披露要求,拆解其收益构成与量化测算方法,梳理核心风险类型与评估维度,最终构建“收益量化+风险分级+财报交叉验证”的全流程评估框架,为机构投研、企业财务管理提供可落地的实操指南,助力精准把握绿色金融资产的价值与风险边界。

核心界定:绿色金融资产的范围与财报披露要点

绿色金融资产的核心是“以支持碳中和目标、促进环境改善为核心目的”,且符合国家绿色金融标准的金融资产,其范围覆盖信贷、债券、股权、碳资产等多个领域,与传统金融资产的核心区别的是“环境效益可量化、政策关联性强”。明确其范围与财报披露规则,是开展收益与风险评估的前提。

1.绿色金融资产的核心分类与界定标准

结合《绿色债券支持项目目录(2025年修订版)》《绿色贷款专项统计制度》及监管最新要求,绿色金融资产主要分为五大类,每类资产均有明确的界定标准,避免“伪绿色”资产混淆判断:

(1)绿色贷款:指金融机构向借款人发放的,用于支持绿色产业项目(如可再生能源、节能环保、碳减排技术、零碳园区建设等)的贷款,需满足“资金专项使用、环境效益可核查”两大核心要求。截至2025年末,工商银行绿色贷款规模超6.7万亿元,稳居同业首位,邮储银行、建设银行等国有大行绿色贷款余额均突破5万亿元,股份制银行中兴业银行绿色贷款余额达1.1万亿元,成为绿色贷款领域的核心力量。

(2)绿色债券:指募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括绿色金融债券、绿色公司债券、绿色资产支持证券等,发行主体需定期披露资金使用情况与环境效益数据。2025年,中信银行绿色债券承销金额达269.09亿元,同比增长67.11%,光大银行绿色债券承销规模同比增长超60%,市场活跃度持续提升。

(3)碳资产:包括碳排放权配额、CCER(国家核证自愿减排量)、碳期货合约等,是碳中和目标下的核心新型绿色金融资产,其价值与碳市场价格直接挂钩。截至2025年,全国碳市场日均交易额达8.7亿元,较2021年增长42倍,碳资产的金融属性持续增强。

(4)绿色股权投资/基金:指投向绿色产业项目(如光伏、风电、储能、CCUS等)的股权投资或产业基金,收益主要来自项目分红、股权退出,同时需兼顾环境效益的实现。例如,北京经开区通过政府引导基金模式,以1:7的财政资金撬动比,重点投向智能微电网和储能设施,相关绿色股权投资项目内部收益率(IRR)稳定在7.2%。

(5)绿色REITs及其他创新产品:以绿色基础设施项目(如光伏电站、污水处理厂、低碳建筑群)为底层资产的REITs产品,以及碳配额质押融资、转型金融债券等创新产品。深圳高新园推出的绿色REITs,年分红率达6.2%,较传统REITs溢价1.8个百分点,底层资产为低碳建筑群,机构投资者占比达75%。

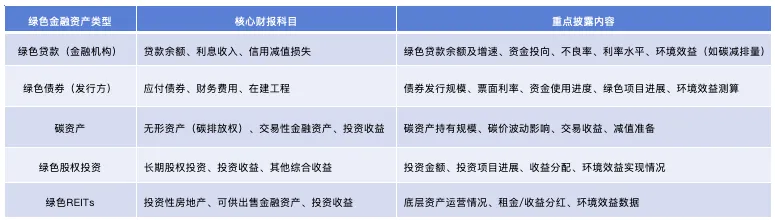

2.绿色金融资产的财报披露要求与核心科目映射

随着监管趋严,A股上市公司、金融机构需严格按照《企业会计准则》《绿色金融披露指引》,在财报及附注中披露绿色金融资产的相关信息,核心披露要点与财报科目映射如下,这是解读其收益与风险的核心抓手:

核心提醒:财报披露的“环境效益数据”(如碳减排量、能耗下降比例)是判断绿色金融资产真实性的关键——若企业仅披露绿色资产规模,未披露对应的环境效益,或环境效益数据无法核查,大概率属于“伪绿色”资产,需重点警惕。

收益评估:绿色金融资产的收益构成与量化测算框架

绿色金融资产的收益具有“双重属性”:一是常规金融收益(利息、分红、交易价差等),与传统金融资产一致;二是环境附加收益(政策补贴、碳交易收益、税收优惠等),这是其区别于传统金融资产的核心特征。评估其收益,需兼顾“常规收益+附加收益”,通过量化测算,精准判断资产的盈利质量与可持续性。

1.收益构成:四大核心板块,兼顾常规与附加

绿色金融资产的收益可拆解为四大板块,不同类型资产的收益构成存在差异,但核心逻辑一致,具体如下:

(1)常规金融收益(核心基础)

这是绿色金融资产的基础收益,与传统金融资产的收益来源一致,主要包括:

①利息收益:绿色贷款的利息收入、绿色债券的票面利息,通常绿色贷款的利率较普通贷款低30-80BP,如首钢集团通过碳配额质押获得的贷款,利率较基准下浮18%,但由于政策支持,违约风险更低,综合收益稳定性更强;

②投资收益:绿色股权投资的分红、股权退出收益,绿色REITs的租金分红、交易价差,绿色债券的二级市场交易收益;

③增值收益:碳资产、绿色REITs底层资产的价值增值,如碳价上涨带来的碳排放权配额增值,低碳建筑群租金上涨带来的REITs资产增值。

(2)政策附加收益(核心亮点)

这是绿色金融资产的独特收益,也是其吸引力的核心来源,主要来自政策补贴、税收优惠、绿色信贷支持工具等,具体包括:

①政策补贴:政府对绿色项目的财政补贴,如光伏、风电项目的度电补贴,CCUS项目的减排补贴,零碳园区建设的专项补贴;

②税收优惠:绿色贷款利息收入免征增值税,绿色债券发行方享受企业所得税减免,绿色项目研发费用加计扣除,如某光伏企业通过绿色贷款渠道获得3亿元贷款,不仅利率较LPR下浮1.8%,还享受了利息收入免税优惠;

③碳交易收益:企业通过绿色项目产生的CCER,可在碳市场出售获得收益,或通过碳期货套保锁定收益,2025年广州期货交易所推出的碳期货合约首月成交规模即突破50亿元,为企业提供了收益对冲渠道;

④融资成本优势:绿色金融资产的融资利率普遍低于传统金融资产,且审批效率更高,如2025年绿色金融政策新增“先贷后借”模式,审批周期从45个工作日缩短至20个工作日,进一步降低了企业的融资成本。

(3)协同收益(长期价值)

绿色金融资产还能为企业带来长期协同收益,虽难以直接量化,但对企业长期价值提升至关重要:

①品牌增值:企业布局绿色金融资产,可提升ESG评级,增强品牌影响力,助力开拓海外绿色市场,尤其可应对欧盟CBAM机制带来的合规压力,为出口企业节省30%合规成本;

②风险缓释:绿色项目受政策支持,违约风险、政策风险相对较低,可降低企业整体资产的风险水平,如绿色贷款的不良率普遍低于普通贷款1-2个百分点;

③资源倾斜:获得绿色金融支持的企业,更容易获得政府项目、行业资源倾斜,如零碳园区建设项目可获得政府引导基金的优先支持,撬动更多社会资本投入。

2.量化测算方法:分类型落地,兼顾精准性与可操作性

不同类型的绿色金融资产,收益测算逻辑存在差异,结合财报数据,以下给出四大核心类型资产的量化测算公式与实操方法,可直接应用于投研分析:

(1)绿色贷款(金融机构)收益测算

①核心逻辑:收益=利息收益+政策补贴收益-信用减值损失,量化公式如下:

$$\text{绿色贷款年化收益} = \frac{(\text{绿色贷款余额} \times \text{平均利率}) + \text{政策补贴} - \text{信用减值损失}}{\text{绿色贷款余额}} \times 100\%$$

②实操要点:

平均利率:取自财报附注中“绿色贷款平均利率”,若未直接披露,可通过“绿色贷款利息收入÷绿色贷款平均余额”测算;

政策补贴:包括政府对绿色贷款的利息补贴、税收返还,需在财报“其他收益”“营业外收入”中筛选确认;

信用减值损失:取自财报“信用减值损失”中,归属于绿色贷款的部分,需结合绿色贷款不良率测算(不良率×贷款余额×损失率)。

示例:某银行2025年绿色贷款余额500亿元,平均利率3.8%,政策补贴2亿元,绿色贷款不良率0.3%,损失率50%,则信用减值损失=500×0.3%×50%=0.75亿元,年化收益=(500×3.8%+2-0.75)÷500×100%=4.05%,高于普通贷款平均收益0.3个百分点。

(2)绿色债券(发行方)收益测算

①核心逻辑:收益=融资成本节约+政策补贴-债券发行费用,量化公式如下:

$$\text{绿色债券年化净收益} = \frac{(\text{普通债券利率}-\text{绿色债券票面利率}) \times \text{债券发行规模} + \text{政策补贴} - \text{发行费用}}{\text{债券发行规模} \times \text{债券期限}} \times 100\%$$

②实操要点:

普通债券利率:选取与绿色债券期限、发行主体信用评级一致的普通债券平均利率,作为对比基准;

政策补贴:包括债券发行补贴、利息补贴,需在财报附注中披露的“绿色债券相关补贴”中确认;

发行费用:包括承销费、律师费、评级费等,按债券期限均摊计入当期成本。

示例:某企业发行100亿元绿色债券,期限3年,票面利率3.2%,同期普通债券平均利率3.8%,政策补贴1.2亿元,发行费用1.5亿元,则年化净收益=((3.8%-3.2%)×100+1.2-1.5÷3)÷100×100%=0.75%,即每年节约融资成本0.75亿元。

(3)碳资产收益测算

①核心逻辑:收益=交易收益+资产增值-减值损失,量化公式如下:

$$\text{碳资产年化收益} = \frac{(\text{出售碳资产收入}-\text{购买成本}) + (\text{期末碳资产公允价值}-\text{期初公允价值}) - \text{减值准备}}{\text{期初碳资产公允价值}} \times 100\%$$

②实操要点:

公允价值:碳排放权配额按碳市场当期平均价格测算,CCER按交易所挂牌价格测算,财报中需披露公允价值的确定依据;

减值准备:若碳价大幅下跌,需计提减值准备,取自财报“资产减值损失”中归属于碳资产的部分;

交易收益:包括出售碳配额、CCER的收益,以及碳期货套保的收益,需在财报“投资收益”中确认。

示例:某企业2025年期初碳资产公允价值5000万元(碳配额100万吨,均价50元/吨),期末碳价上涨至65元/吨,出售20万吨获得收入1300万元,购买成本800万元,未计提减值准备,则年化收益=((1300-800)+(100×65-5000))÷5000×100%=40%,收益弹性显著高于传统金融资产。

(4)绿色股权投资收益测算

①核心逻辑:收益=分红收益+股权增值收益-投资减值,量化公式如下:

$$\text{绿色股权投资年化收益} = \frac{\text{年度分红} + (\text{期末股权公允价值}-\text{期初股权公允价值}) - \text{减值准备}}{\text{期初股权投资成本}} \times 100\%$$

②实操要点:

公允价值:采用权益法核算的股权投资,按被投资企业净资产份额测算;采用公允价值计量的,按市场评估价格测算;

年度分红:取自被投资企业的分红公告,或财报“投资收益”中归属于绿色股权投资的分红部分;

减值准备:若被投资绿色项目进展不及预期、环境效益未达标,需计提减值准备,取自财报“资产减值损失”。

示例:某机构投资绿色光伏项目1亿元,2025年获得分红800万元,期末股权公允价值1.2亿元,未计提减值准备,则年化收益=(800+(12000-10000))÷10000×100%=28%,体现了绿色股权投资的高收益潜力。

3.收益质量评估:三大核心指标,规避“伪收益”

测算收益后,还需评估收益质量,避免被“短期补贴”“账面增值”误导,核心关注三大指标:

(1)收益可持续性:政策补贴占比≤30%,常规收益(利息、分红)占比≥70%,若补贴占比过高,说明收益依赖政策,政策退坡后收益会大幅下滑;

(2)环境效益匹配度:绿色金融资产的收益与环境效益正相关,如碳资产收益与碳减排量匹配、绿色贷款收益与项目能耗下降匹配,若环境效益未达标但收益偏高,大概率存在“伪绿色”问题;

(3)收益稳定性:近3年收益波动率≤15%,若收益波动过大(如碳资产因碳价暴涨暴跌导致收益大幅波动),需评估风险对冲能力,如是否参与碳期货套保。

风险评估:绿色金融资产的核心风险与分级评估体系

绿色金融资产虽有政策支持、收益稳定等优势,但也面临“政策、市场、技术、合规”四大独特风险,且不同类型资产的风险侧重点不同。风险评估的核心是“识别风险类型、量化风险程度、匹配风险缓释措施”,结合财报数据,构建分级评估体系,精准把控风险边界。

1.四大核心风险类型:拆解风险来源与财报信号

绿色金融资产的风险的核心是“环境因素与金融因素的叠加”,四大核心风险类型及财报信号如下,可通过财报细节快速识别:

(1)政策风险(核心风险)

指碳中和政策调整、绿色金融标准变化、补贴退坡等带来的风险,是绿色金融资产最核心的风险,直接影响收益的可持续性。

①风险表现:补贴取消或减少、绿色项目审批标准提高、碳市场政策调整(如碳价管控、配额分配变化)、碳关税实施等,如欧盟CBAM机制落地后,钢铁行业受影响程度达43%,直接影响相关绿色项目的收益;

②财报信号:财报附注中“政策补贴减少”“绿色项目审批延迟”“碳资产公允价值下跌”,或企业计提大额减值准备(因政策调整导致项目无法推进);

③高发资产类型:绿色贷款、绿色债券、碳资产,尤其依赖政策补贴的光伏、风电项目。

(2)市场风险

指碳价波动、利率波动、绿色资产估值波动等带来的风险,其中碳价波动是绿色金融资产特有的市场风险。

①风险表现:碳价大幅下跌导致碳资产减值、利率上升导致绿色债券价格下跌、绿色REITs底层资产租金下降导致估值缩水,如碳价30日波动率超过20%时,碳配额质押率会自动下调5个百分点,影响资产融资能力;

②财报信号:碳资产公允价值变动损益为负、绿色债券公允价值下跌、投资收益大幅波动,或财报披露“碳价波动对资产价值的影响重大”;

③高发资产类型:碳资产、绿色债券、绿色REITs,其中碳资产的市场风险最突出,其价格年化波动率达35%,是房地产的6倍。

(3)技术风险

指绿色项目相关技术迭代、技术不成熟导致的风险,直接影响项目的环境效益与收益实现。

①风险表现:CCER项目技术不成熟导致碳减排量未达标、光伏/风电技术迭代导致设备淘汰、储能技术故障导致项目停工,如某CCUS项目因技术问题,碳减排量未达到预期,导致无法获得政策补贴;

②财报信号:绿色项目研发费用大幅增加、在建工程停工、资产减值准备计提增加,或财报披露“技术迭代导致项目收益不及预期”;

③高发资产类型:绿色股权投资、绿色贷款(投向新技术项目)、CCER相关碳资产。

(4)合规与信用风险

合规风险指绿色金融资产不符合绿色金融标准、环境效益造假带来的风险;信用风险指借款人、被投资企业违约导致的风险。

①风险表现:“伪绿色”项目被监管处罚、绿色贷款借款人违约、绿色债券发行方无法按期兑付、被投资企业环保违规导致项目停工;

②财报信号:财报披露“环保违规处罚”“绿色项目整改”“信用减值损失大幅增加”,或绿色贷款不良率上升,如钢铁行业碳市场履约率仅82%,相关绿色项目的信用风险较高;

③高发资产类型:绿色贷款、绿色债券、绿色股权投资,尤其投向中小企业的绿色资产。

2.风险分级评估体系:四维度量化,精准分级

结合财报数据与项目实际情况,从“风险发生概率、影响程度、缓释措施、环境效益”四个维度,构建风险分级评估体系,将绿色金融资产分为“低风险、中风险、高风险”三级,为投研决策提供依据:

3.风险缓释措施:结合财报,判断风险可控性

风险缓释措施是判断绿色金融资产风险可控性的关键,结合财报披露信息,核心关注以下三类缓释措施:

(1)担保与抵押:绿色贷款是否有足额抵押(如碳资产质押、绿色项目资产抵押),绿色债券是否有担保机构,财报中可在“应付债券”“贷款”附注中查看;

(2)政策与合同缓释:绿色项目是否有长期政策支持、固定收益合同(如光伏项目的长期购电合同),碳资产是否参与期货套保,财报中可在“经营计划”“风险提示”中查看;

(3)内控与合规管理:企业是否建立绿色金融资产内控体系,是否有专门的环境风险评估团队,财报中可在“公司治理”“内控报告”中查看,如中信银行构建“绿色金融示范行+绿色金融特色经营机构+碳中和网点”多层次绿色专营体系,有效降低合规风险。

全流程评估框架:财报交叉验证+实操落地步骤

结合前文的收益测算与风险评估,构建“财报解读→收益量化→风险分级→决策落地”的全流程评估框架,兼顾专业性与可操作性,适用于机构投研、企业财务管理等场景,具体步骤如下:

1.第一步:财报拆解,识别绿色金融资产的真实性与规模

(1)梳理财报中绿色金融资产的核心科目,确认资产类型、规模、占比,如绿色贷款余额、碳资产公允价值、绿色债券发行规模等;

(2)核查环境效益数据,确认资产的“绿色属性”,重点查看财报附注中环境效益测算方法、第三方核证报告,避免“伪绿色”资产;

(3)梳理相关政策补贴、税收优惠,确认收益的构成基础,查看“其他收益”“营业外收入”“税金及附加”等科目。

2.第二步:收益量化,测算收益水平与质量

(1)根据资产类型,选用对应的收益测算公式,量化年化收益、总收益;

(2)分析收益构成,计算常规收益、政策补贴收益、协同收益的占比,评估收益可持续性;

(3)结合行业均值,对比评估收益水平,判断资产的盈利优势,如绿色贷款收益是否高于行业平均、碳资产收益是否匹配碳价波动趋势。

3.第三步:风险分级,识别核心风险与缓释能力

(1)识别资产的核心风险类型,结合财报信号,判断风险发生概率与影响程度;

(2)根据四维度评估标准,对资产进行风险分级(低/中/高);

(3)分析风险缓释措施的有效性,判断风险是否可控,如碳资产是否参与套保、绿色贷款是否有抵押。

4.第四步:交叉验证,形成最终评估结论与决策建议

(1)收益与风险交叉验证:低风险资产需满足收益稳定、质量高,中高风险资产需评估收益与风险的匹配度(如高风险资产需对应高收益);

(2)财报与非财报数据交叉验证:将财报中的收益、风险数据,与碳市场价格、行业政策、项目进展等非财报数据对比,确认数据真实性;

(3)形成决策建议:低风险资产可重点配置,中风险资产需跟踪风险变化,高风险资产需规避,如对AAA级绿色债券可加大配置,对“伪绿色”项目坚决回避。

核心误区与规避方法

在绿色金融资产的财报解读与评估中,投研人员常陷入三大核心误区,导致误判资产价值与风险,需重点规避:

1.误区1:只看收益,忽视环境效益与合规性

核心错误:仅关注绿色金融资产的常规收益,忽视环境效益是否达标、是否符合绿色金融标准,导致投资“伪绿色”资产。规避方法:将环境效益作为评估的前提,优先选择有第三方核证、环境效益达标的资产,若财报未披露环境效益数据,直接标记为高风险。

2.误区2:过度依赖政策补贴,忽视收益可持续性

核心错误:将政策补贴作为收益的核心来源,未评估补贴退坡后的收益水平,导致政策调整后收益大幅下滑。规避方法:重点关注常规收益占比,若补贴占比超过30%,需评估政策退坡后的盈利可行性,如测算补贴取消后的年化收益,判断是否仍具备投资价值。

3.误区3:单一评估资产,忽视组合风险

核心错误:单独评估某类绿色金融资产,未考虑不同资产的风险对冲效果,导致组合风险过高(如过度配置碳资产,承受碳价波动风险)。规避方法:构建绿色金融资产组合,搭配低风险(绿色贷款、AAA级绿色债券)与中高风险(碳资产、绿色股权投资)资产,利用碳期货套保、资产抵押等方式对冲风险,降低组合波动率。

结语

碳中和目标的深入推进,推动绿色金融资产从“政策驱动”向“价值驱动”转型,其财报解读与评估,已成为机构投研、企业财务管理的核心能力。绿色金融资产的核心价值,在于“环境效益与经济效益的双赢”,其评估逻辑与传统金融资产的核心区别,是“兼顾收益量化与风险分级,结合政策、市场、技术等多维度交叉验证”。

对券商、基金、资管等机构而言,评估绿色金融资产的核心,不是单纯追求高收益,而是把握“收益与风险的平衡”——通过财报拆解识别资产真实性,通过量化测算评估收益质量,通过风险分级把控风险边界,通过全流程框架实现精准决策。唯有如此,才能在绿色金融浪潮中,既抓住碳中和目标带来的投资机遇,又规避各类新型风险,实现长期价值增值。

历史文章

监管科技下的财报验证:用供应链数据与能耗指标交叉核验企业真实性

ESG 如何重塑财报分析:从 “合规披露” 到 “价值关联” 的量化整合方法

审计意见的 “弦外之音”:关键审计事项与非标意见的风险解读手册

现金流造假的三大典型模式:票据贴现、资金闭环与关联方对倒的识别逻辑

财务造假的 24 个预警信号:从 “存贷双高” 到 “客户重叠” 的全维度筛查清单

功能更新

4月功能更新 | 优化借贷标识、右侧解析表切换、支持全局调整、数据核对编辑方式、新增异常流水标签等。

3月功能更新 | 对手方管理支持下拉快速筛选历史数据、疑似关联方支持删除操作、新增“对手方类型”筛选条件等

3月功能更新 | 支持zip格式的加密压缩包上传于识别、针对核查主体名自动识别优化等

12月功能更新 | 数据导入新增手动录入流水、资金穿透模块、银行流水统计页面、白名单功能、银企对账功能等

12月功能更新 | 语言转换选项展示方式修改、财报模块增加权限控制和编辑功能等

关于我们

达观数据金融是为金融机构提供AI数字化转型的智库,用科技赋能金融机构业务增长。

我们为银行、证券、基金、资管、保险、金租、信托等金融机构提供智能信贷、智能投行、智能搜索、智能审核、智能运管等行业解决方案。

目前产品服务已获多家金融机构客户认可,覆盖股份制银行、头部证券公司、监管机构、国有银行等。