点击蓝字 关注我们

文献来源:Anderson, S. B., Mendoza, K. I., & Mongold, C. (2025). The Effect of Intangible Asset Classification on Professional Financial Statement Users’ Assessments. Journal of Accounting Research, 63(3), 1107-1143.

【摘要】财务报表项目的分类是财务报告体系固有的、不可或缺的组成部分。尽管已有研究证实,类别会影响使用者对归入其中的项目的感知,但本文探究了反向效应——将项目归入某一类别会如何影响使用者对该类别本身及类别内其他成员的感知。本文结合心理学的分类理论与会计学文献,借助加密资产场景中固有的分类挑战,通过实证检验发现,将单个项目归入某一类别,会影响股票分析师对该类别本身以及类别内其他成员的风险感知。本文同时探究了该效应的边界,发现无形资产这类原型特征共性更少的类别,更易受到此类分类效应的影响。研究结果揭示了资产负债表分类可能给报表使用者带来非预期后果的多种路径。

一、研究背景与动机

将财务报表项目分类归入不同类别,是财务信息列报的核心基础。心理学研究表明,类别分类会传递信息,而个体会依据这些信息做出判断(Loken et al., 2008)。现有会计学研究发现,财务报表类别的特征会投射到其成员项目上,进而影响使用者对企业的判断(Hopkins, 1996; Clor-Proell et al., 2016)。但截至目前,尚无研究探究财务报表类别中的反向分类效应,即把某一项目归入特定财务报表类别,会影响使用者对该类别本身的感知;也未探究相关的溢出效应,即项目的分类会影响使用者对同类别内其他项目的感知。

本文以加密资产为研究场景,以经验丰富的财务分析师为研究对象,核心探究两个问题:一是将加密资产这一新型项目归入无形资产或投资类别,是否会影响使用者对该类别本身的风险感知;二是上述分类行为,是否会进一步影响使用者对同类别内其他不相关项目的风险感知。

该研究兼具重要的理论与实践意义。理论层面,对反向分类效应与溢出效应的探究,能够更全面地揭示分类行为对财务报表使用者的影响,补充现有研究仅关注“类别到成员”的下游效应的空白,证实财务报表分类的影响具有双向性。实践层面,当前FASB与IASB均已将无形资产会计、加密资产会计相关项目纳入议事日程,新型资产的分类始终是准则制定的核心难题,本文的研究结论能够为准则制定机构提供直接的经验证据,提示其关注分类决策可能带来的非预期后果。

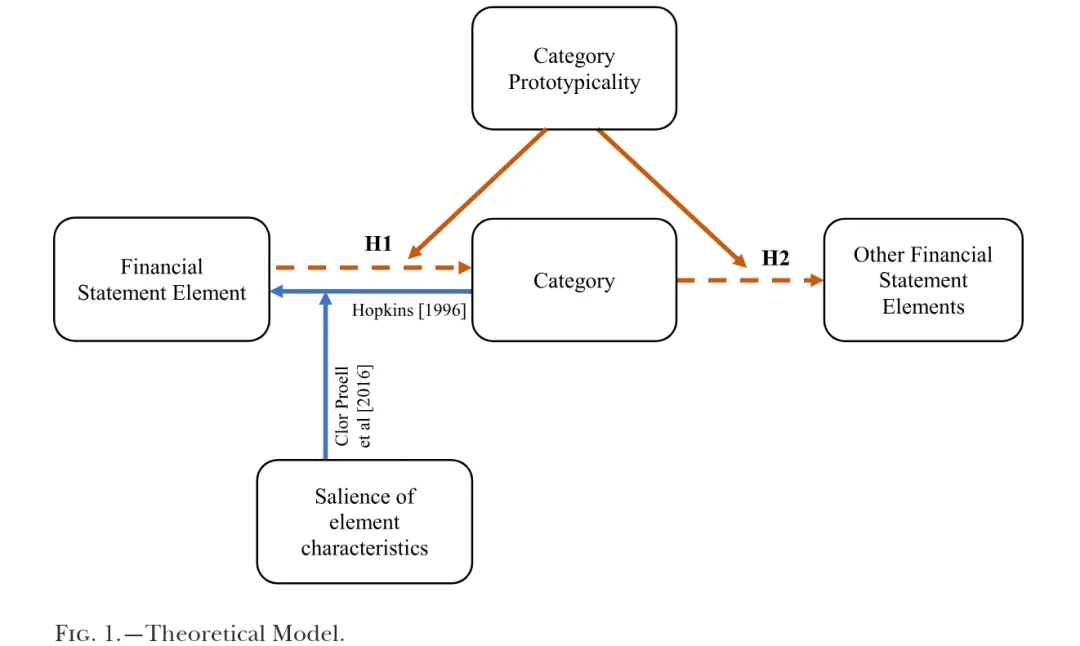

二、研究假设

本文的理论基础源于心理学的分类理论,核心包括原型理论与样例理论。该理论指出,人类会基于类别成员的共享特征(家族相似性)理解并构建类别,个体会推断归入同一类别的项目具有相似的特征(Tversky, 1977; Loken et al., 2008)。其中,类别原型性是核心概念,指的是类别成员在共享特征上的重叠程度:若类别成员的共享特征高度重合,该类别为强原型类别;若类别成员的共享特征差异大、重叠度低,该类别为弱原型类别。

消费者心理学领域的研究发现,将新型项目归入某一类别,会产生反向的影响流,即新类别成员的特征会影响使用者对现有类别及类别内其他成员的感知,而该效应的强弱,取决于类别现有成员的共享特征重叠程度(Loken & John, 1993; John et al., 1998; Gürhan-Canli & Maheswaran, 1998)。具体而言,当类别原型性较弱、成员特征差异较大时,个体对该类别的心理表征更模糊,新成员的特征更容易改变个体对整个类别的感知;而强原型类别的成员特征高度统一,个体对类别的心理表征更稳定,不易受到新成员的影响。

在财务报告场景中,无形资产是典型的弱原型类别。除了“无实物形态”和“能产生价值”这两个基础特征外,无形资产的成员项目在可分离性、可交易性、流动性、与核心经营的关联度、价值波动性、现金流量绑定程度等方面存在极大差异,例如商誉与专利,二者的计量方式、使用寿命、可交易性、现金流量特征几乎完全不同。与之相对,投资是典型的强原型类别,其成员项目的共享特征高度重合,个体对该类别的心理表征更稳定、统一。

基于上述理论推导,本文预期,将新型项目归入弱原型类别,会对使用者关于该类别的感知产生更强的影响;而将其归入强原型类别,不会对类别本身的感知产生显著影响。加密资产作为一种新型资产,既符合无形资产的定义,实务中也常被企业按照投资进行管理,具备归入两个不同原型性类别的可行性,是检验上述预期的理想场景。由此,本文提出第一个研究假设:

H1:与将新型项目归入强原型类别相比,将其归入弱原型类别,会对使用者关于该类别的感知产生更强的影响。

在反向分类效应的基础上,本文进一步推导了类别内的溢出效应。现有会计研究证实,类别会向使用者传递其成员项目的本质特征相关信息(Hopkins, 1996; Clor-Proell et al., 2016)。由此可以合理推断,当新型项目改变了使用者对整个类别的感知后,使用者会将更新后的类别感知,应用到对类别内其他成员项目的判断中,从而产生“新成员→类别感知→其他成员”的溢出效应。

与反向分类效应的逻辑一致,该溢出效应的强弱同样取决于类别原型性:弱原型类别更易受到新成员的影响,发生类别感知的显著变化,进而产生更强的溢出效应;而强原型类别不会发生显著的类别感知变化,因此也不会产生显著的溢出效应。基于此,本文提出第二个研究假设:

H2:与将新型项目归入强原型类别相比,将其归入弱原型类别,会对使用者关于同类别内其他成员项目的感知产生更强的影响。

三、研究设计

1. 数据与样本

本文的核心证据来自两项实验,主实验以专业投资人士为研究对象,补充实验以非专业投资者为研究对象,用于排除替代性解释与稳健性检验。主实验的研究样本为155名来自IHS Markit BD Advanced数据库的股票分析师,剔除未通过操纵检验的样本后,核心分析样本量为102名。补充实验通过Prolific平台招募了203名有股票投资经验、投资时会评估企业财务报表的非专业投资者,剔除未正确理解分类规则、实验参与时长不足200秒的样本后,最终有效样本量为133名。

2. 研究方法

主实验采用3×5×2混合实验设计:被试间变量为加密资产的资产负债表分类(归入无形资产、归入投资、单独列报),同时被试间操纵是否提供加密资产风险的补充披露;被试内变量为风险评估的标的,包括加密资产、投资类别、无形资产类别、持有至到期证券(HTM,投资类别内无关资产)、经营许可证(无形资产类别内无关资产)5个项目。

补充实验采用2×2混合实验设计,核心调整包括:明确告知所有被试,加密资产的分类是当地GAAP强制要求,而非企业自主选择,以排除分类的信息效应;将投资类别内无关资产更换为可供出售证券(AFS),无形资产类别内无关资产更换为待售许可证,以检验结果的稳健性。

本文的核心分析方法包括双因素重复测量方差分析(ANOVA)、简单效应检验,同时采用结构方程模型(SEM)进行中介效应分析,验证溢出效应的作用路径。

3. 变量测度

加密资产分类位置(Location of the Crypto Asset):核心自变量与操纵变量,主实验中分为三个组别,分别为加密资产归入无形资产类别、归入投资类别、单独作为报表项目列报;核心分析中按“归入被评估类别内部/归入被评估类别外部”进行分组。

类别原型性(Category Prototypicality):核心调节变量,分为两个组别,弱原型类别为无形资产,强原型类别为投资。

类别风险感知(Category Riskiness):核心因变量,指被试对无形资产类别、投资类别的风险程度评分,采用0-100分的李克特量表测量,0代表“完全无风险”,100代表“风险极高”。

无关资产风险感知(Unrelated Asset Riskiness):核心因变量,指被试对类别内不相关资产的风险程度评分,主实验中为经营许可证、持有至到期证券,补充实验中为待售许可证、可供出售证券,测量方式与类别风险感知一致。

加密资产自身风险感知(Crypto Asset Riskiness):补充检验因变量,指被试对加密资产本身的风险程度评分,测量方式与类别风险感知一致。

四、研究结论

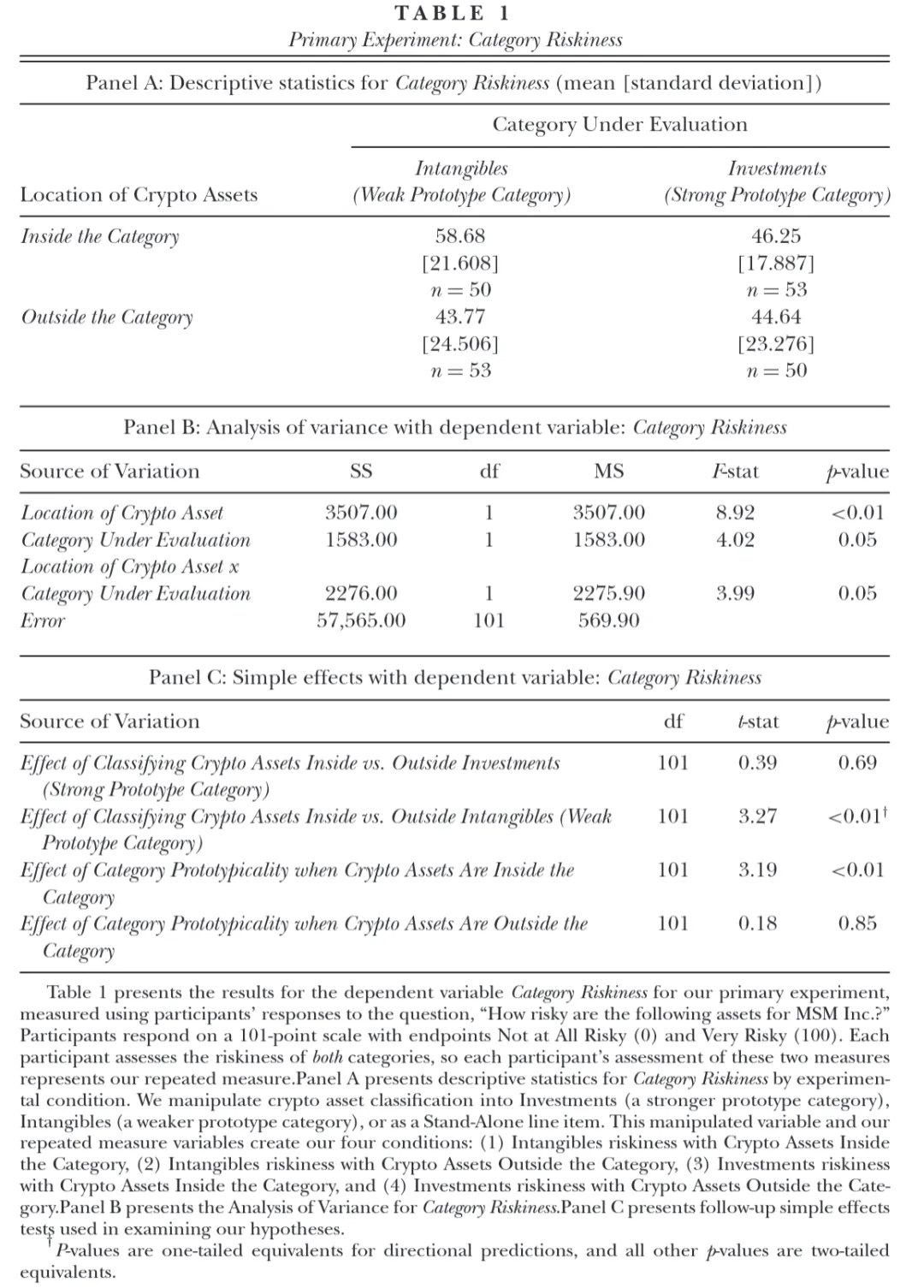

表1 Panel B的结果显示,加密资产分类位置与被评估类别原型性存在显著的交互效应;表1 Panel C的简单效应检验结果表明,当加密资产归入弱原型的无形资产类别时,无形资产类别的风险感知显著更高,而加密资产是否归入强原型的投资类别,对投资类别的风险感知无显著影响,该结果支持了假设H1,证实了弱原型类别存在显著的反向分类效应。

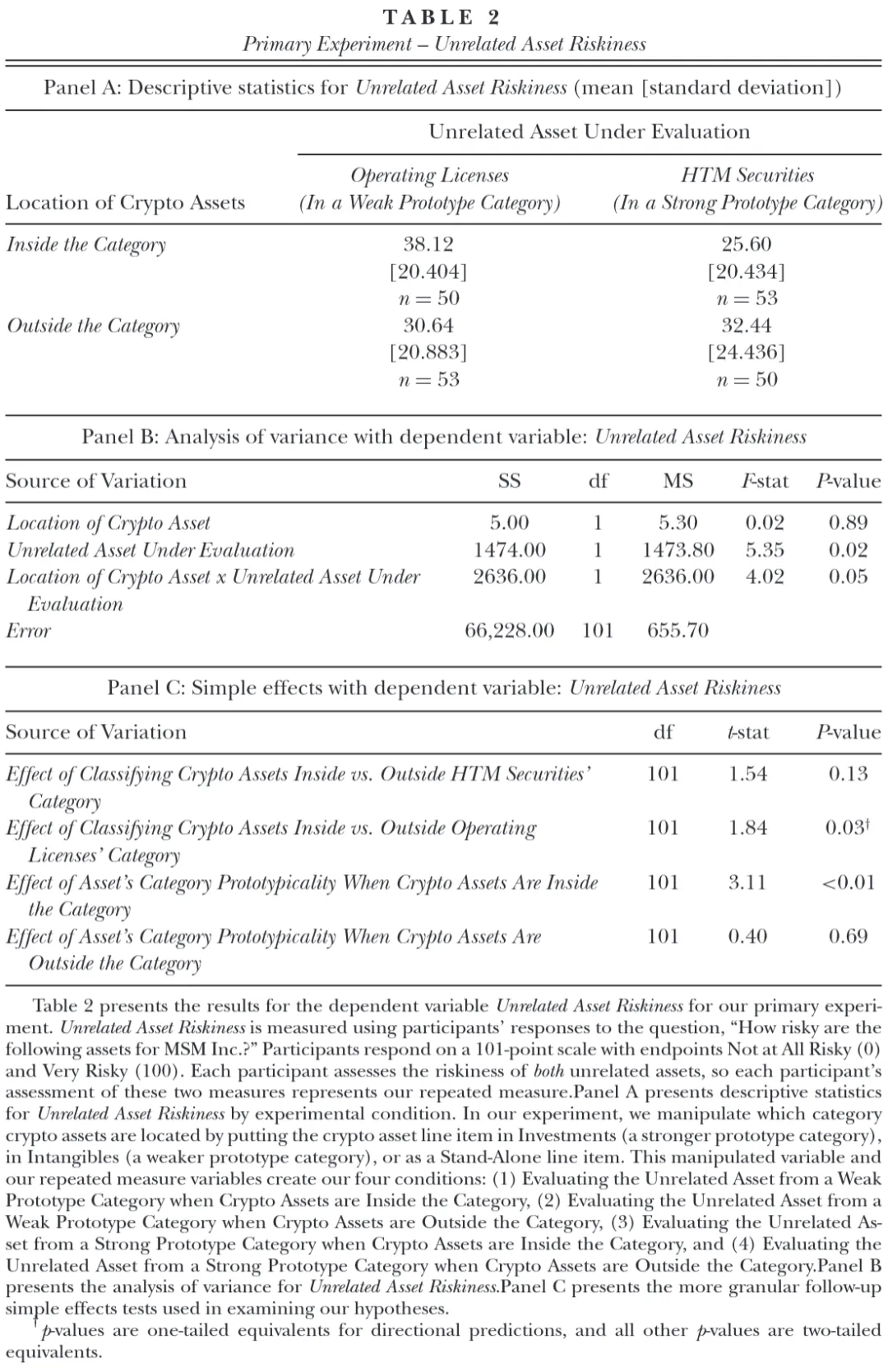

表2 Panel B的结果显示,加密资产分类位置与被评估的无关资产所属类别原型性存在显著的交互效应;表2 Panel C的简单效应检验结果表明,当加密资产归入无形资产类别时,同类别内无关的经营许可证风险感知显著更高,而加密资产是否归入投资类别,对同类别内无关的持有至到期证券风险感知无显著影响,该结果支持了假设H2,证实了弱原型类别存在显著的类别内溢出效应。

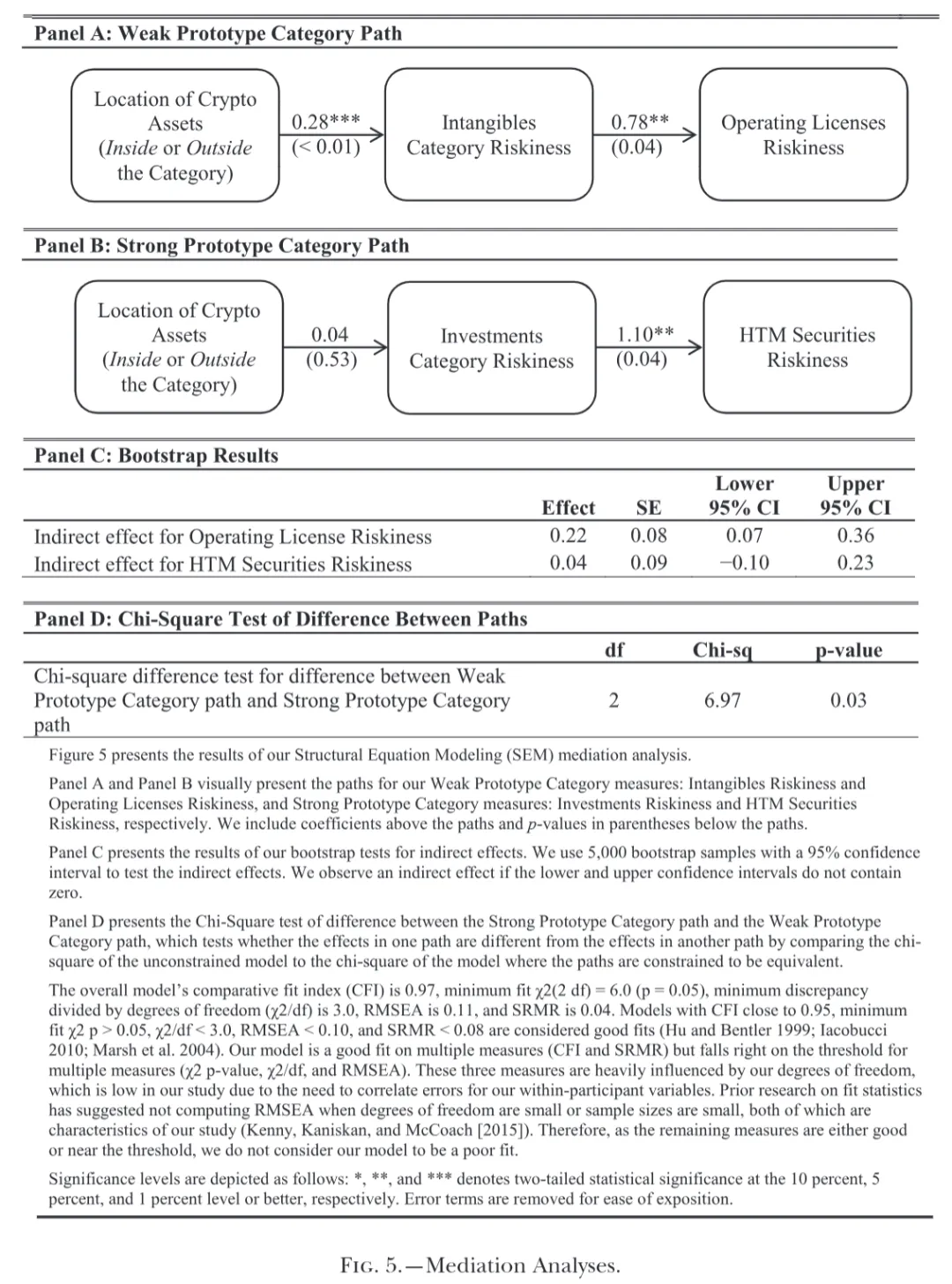

图5的中介效应分析结果显示,无形资产类别风险感知在加密资产分类位置与经营许可证风险感知之间发挥了显著的中介作用,而投资类别风险感知不存在显著的中介效应,验证了“新成员→类别感知→其他成员”的溢出效应作用路径。

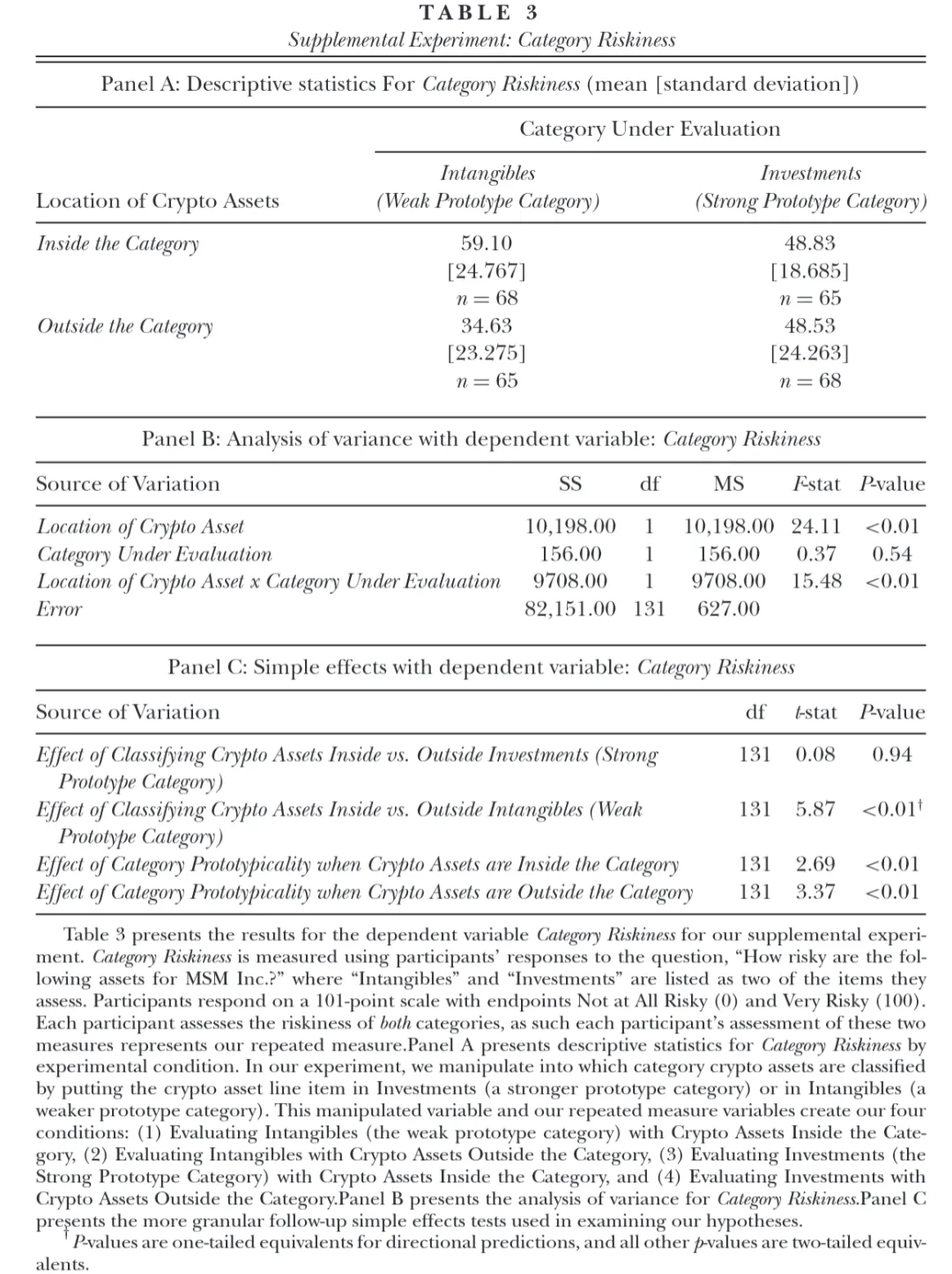

补充实验的表3结果显示,在明确加密资产分类为GAAP强制要求、排除企业自主选择的信息效应后,无形资产类别的反向分类效应依然显著存在,排除了替代性解释;表4的结果显示,更换类别内无关资产后,无形资产类别内的溢出效应依然显著,验证了研究结果的稳健性。

补充检验结果显示,在无额外资产特征披露时,归入无形资产的加密资产被感知的风险显著低于归入投资的加密资产,与Hopkins (1996)的研究结论一致;而额外的资产特征披露会消除上述分类效应,与Clor-Proell et al. (2016)的研究结论一致。

五、研究贡献

1. 理论贡献

第一,拓展了财务报告分类效应的相关文献。现有研究仅关注了“类别到成员”的正向分类效应,本文首次验证了财务报表分类的反向效应(类别成员对类别本身的感知影响)与类别内溢出效应,证实了财务报表分类的影响具有双向性,填补了相关研究空白。

第二,完善了分类效应的理论框架。本文基于心理学分类理论,识别并验证了类别原型性这一关键调节变量,明确了弱原型类别更易受到反向分类效应与溢出效应影响的边界条件,为后续分类相关研究提供了理论基础。

第三,丰富了无形资产会计相关研究。现有无形资产会计研究多聚焦于确认与计量问题,本文突破了这一局限,首次关注了无形资产分类的经济后果,为无形资产会计研究提供了全新的视角。

2. 实践贡献

第一,为准则制定机构提供了直接的经验证据。本文的研究结论回应了FASB与IASB对无形资产会计、新型资产会计相关学术研究的需求,提示准则制定者在制定新型资产的分类规则时,需充分关注弱原型类别分类可能带来的非预期后果,避免使用者对资产的风险特征产生误判。

第二,为加密资产会计规则的优化提供了参考。本文揭示了将加密资产归入无形资产类别,会导致使用者对无形资产整体及其他无形资产成员的风险感知上升;同时基于对专业投资者的调查,明确了多数投资者偏好将加密资产单独列报,而非归入无形资产类别,为准则制定机构优化加密资产的列报规则提供了用户视角的参考。

期待您的

分享

点赞

在看

【声明】本文内容仅供学术交流,著作权与版权归原作者及期刊出版商所有。如需引用、转载或使用,请注明原文出处。