如何快速获取相关资料?

如何快速获取相关资料?氢能产业“体检报告”发布:江苏企业最多,但“创新大脑”在北京

在“双碳”目标驱动下,氢能作为终极清洁能源备受瞩目。这份2026年初的产业研究报告,如同一份详尽的“体检报告”,用超过30张数据图表,清晰呈现了中国氢能产业的企业总量、区域格局、创新活力与资本动态。核心发现是:产业在企业数量上江苏领先,但在科技创新上北京占据绝对高地,市场呈现理性增长与结构深化并行的鲜明特征。

一、产业总览:存量竞争时代,民营经济是绝对主力

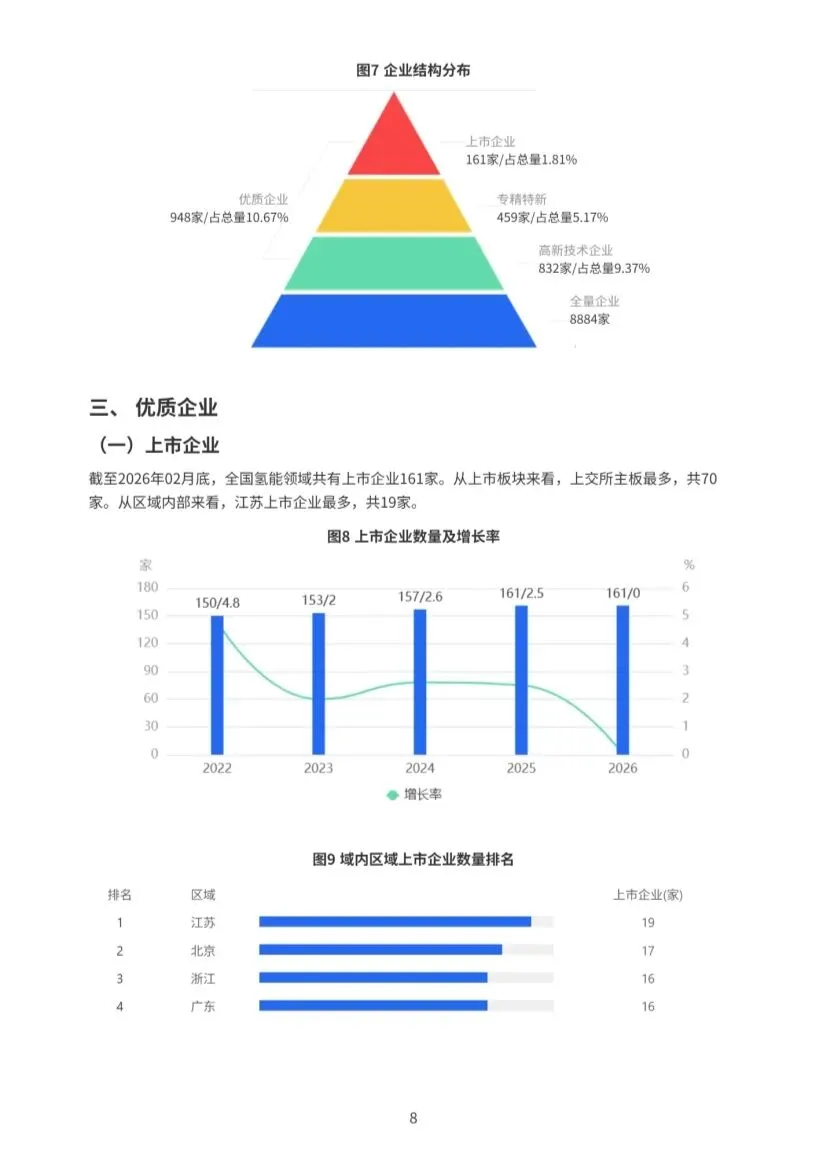

截至2026年2月底,全国氢能领域共有企业8,884家,2026年新增70家,增长率仅0.7%,表明市场已从“跑马圈地”进入存量深耕阶段。

区域分布:江苏(1,158家)、广东(1,103家)、上海(618家) 位列前三,长三角与珠三角是产业集聚的主阵地。

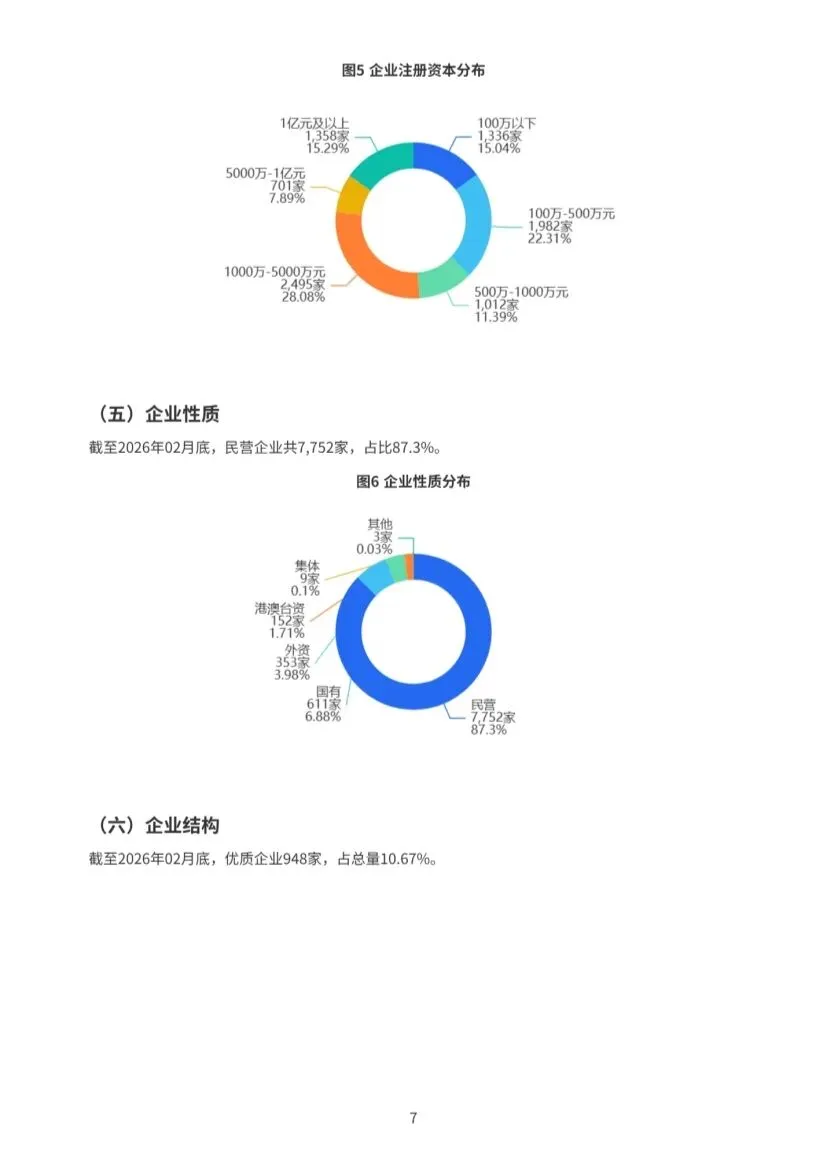

企业性质:民营企业占比高达87.3%,是产业发展的绝对主导力量。

企业结构:优质企业(上市、高新、专精特新等)共948家,仅占总量的10.67%,显示整体“提质”空间巨大。

二、优质企业:江苏数量领跑,但上市板块聚焦上交所

在优质企业层面,江苏在多项指标上保持数量第一,但结构上有趣差异:

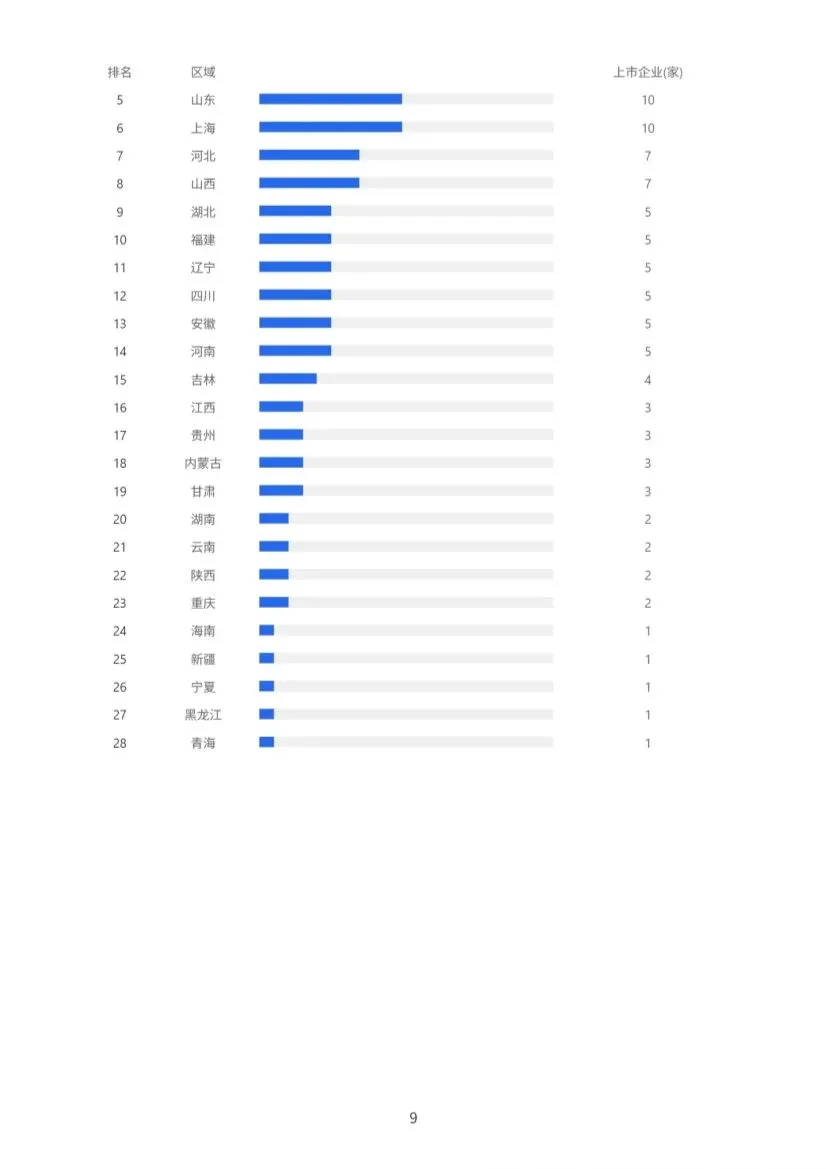

上市企业:共161家,江苏最多(19家),但上交所主板(70家) 是绝对主上市地,反映产业与资本市场主流板块结合紧密。

高新技术企业:共832家,江苏(128家)领先。

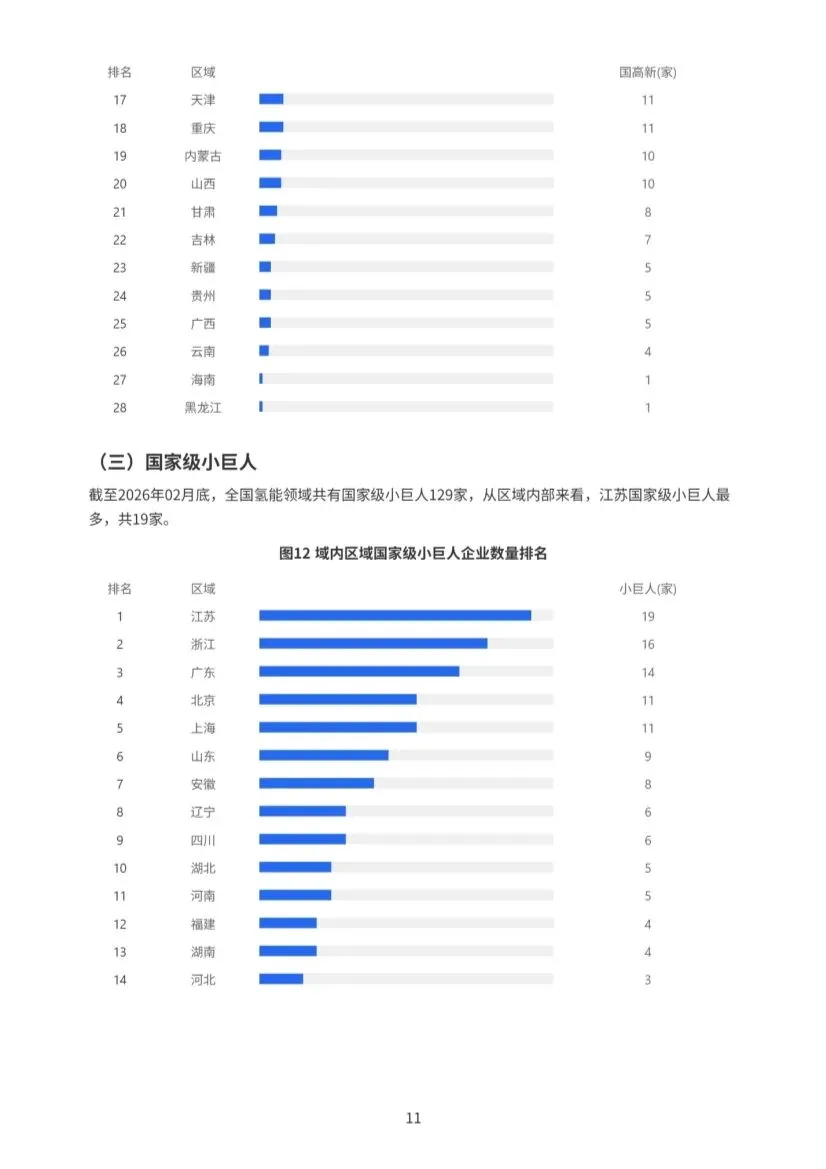

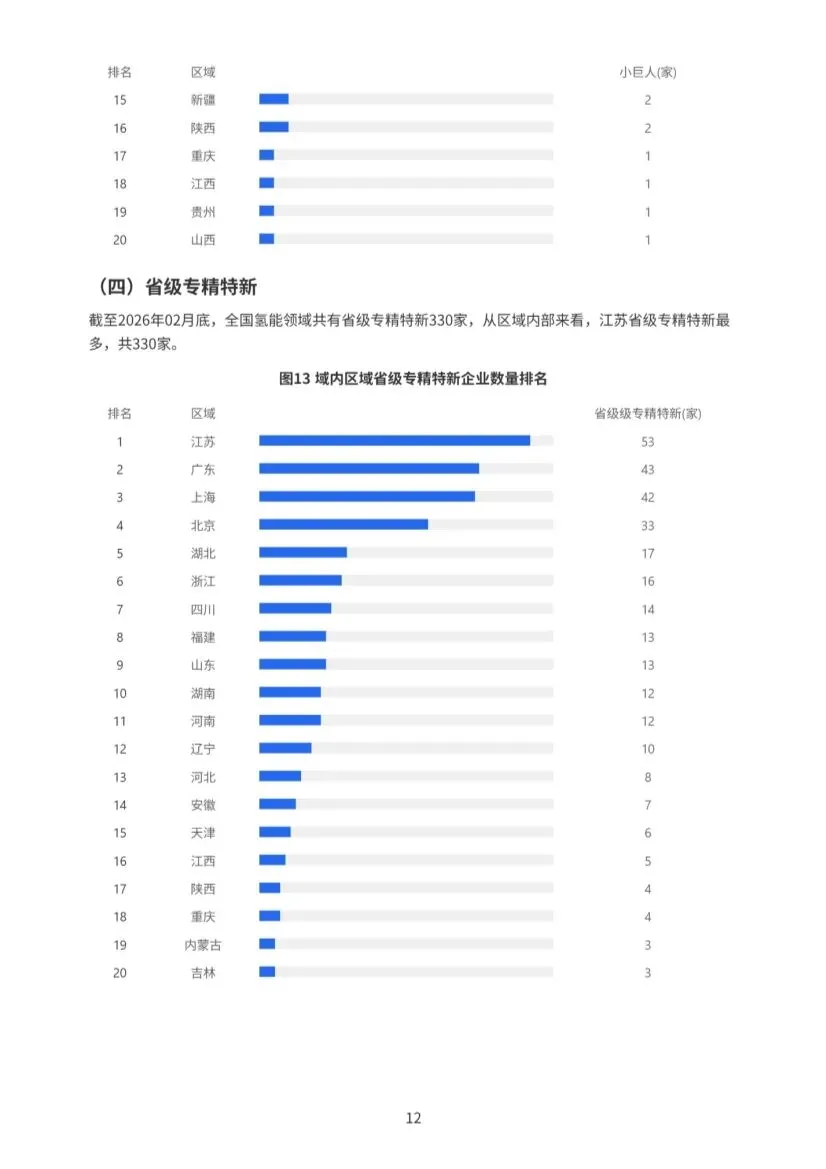

“小巨人”与“专精特新”:国家级小巨人129家,省级专精特新330家,江苏均居首位,显示其在细分领域培育了众多隐形冠军。

三、科技创新:北京断层领先,凸显“创新策源地”地位

这是报告最富洞察的部分,揭示了产业价值分布与区域分工:

创新平台:国家级平台共458家,北京(54家) 遥遥领先,占比显著。

参研标准:企业共参与起草标准7,208项,北京(4,011项) 一骑绝尘,占全国总量过半,牢牢掌控行业规则制定话语权。

专利与软著:授权专利共43万余件,软件著作权2.2万余件,北京在两项数量上均排名第一,且专利质量(发明专利占比)高。

结论:北京虽企业总量(473家)仅排第六,但凭借顶尖高校、科研院所与央企总部资源,在基础研发、标准制定、知识产权等产业链最高价值环节形成了“创新大脑”式的控制力。而江苏、广东等地则更多扮演了“产业化主力军”角色。

四、股权融资:市场趋于理性,战略融资成主流

截至2026年2月底,产业累计融资项目1,840个,总金额超1万亿元。江苏在融资项目数上领先。

融资轮次:战略融资项目数最多(347个),显示产业资本与产业链协同成为重要投资逻辑。

融资金额:1亿元及以上的大额融资项目占比最高(31.2%),资本正向头部企业和成熟项目集中。

总结与展望

这份报告描绘了一个进入“精耕细作”期的中国氢能产业:企业数量增长放缓,但创新质量与资本浓度在提升。区域间形成了“北京研发、长三角珠三角产业化”的潜在分工格局。未来,如何将北京的创新策源能力与江苏、广东等地的制造、场景优势更高效地协同,打通从技术到市场的“最后一公里”,将是产业迈向高质量发展的关键。同时,在民营经济挑大梁的背景下,如何通过政策引导资本更多地投入上游核心技术攻关,避免“低水平重复”,也考验着各方的智慧。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。