一、宏观背景分析

1.1 政策环境(P)

低空物流行业正处于政策红利集中释放期。2024 年全国两会期间,低空经济首次被写入《政府工作报告》,标志着该产业正式上升为国家战略。2024 年 12 月,国家发展改革委正式成立低空经济发展司,统筹推进低空经济顶层设计与产业规划。2025 年以来,一系列国家层面重磅政策密集出台,涵盖空域管理改革、适航认证简化、基础设施建设补贴等多个维度。

在地方层面,广东、深圳、成都、合肥等省市率先出台低空经济专项扶持政策。广东省对公共类无人机起降设施给予建设补贴,深圳颁发全球首个城市空域数字证书,为低空物流商业化运营扫清制度障碍。截至 2025 年 7 月,我国无人机运营企业数量已突破 1.99 万家,较上年大幅增长,行业参与度持续提升。

2025 年 8 月,美国 FAA 允许无人机在「视距之外」飞行,为全球无人机物流商业化普及提供了重要参照。中国民航局也在加速推进低空空域分类管理改革,赋予地方更大低空管理权限,在特定区域开展低空空域精细化试点,构建全国统一的无人机飞行服务体系。

1.2 经济环境(E)

中国物流市场规模持续扩大,快递业务量稳居世界第一,日均业务量超过数亿件。即时配送行业 2024 年订单量达 480 亿单,为低空物流提供了巨大的潜在替代空间。据赛迪顾问数据,2023 年中国低空经济规模达 5059.5 亿元,增速高达 33.8%。进入 2026年,产业势能进一步释放,低空经济整体市场规模预计突破 1.5 万亿元。

从成本结构看,无人机配送在短距离、小批量场景中已展现出显著的成本优势。以城市末端配送为例,无人机可将配送时效从 30-60 分钟缩短至 15-20 分钟,人力成本降低 40% 以上。随着电池技术进步和规模化生产带来的成本下降,无人机物流的经济性将持续改善。

1.3 社会环境(S)

消费升级与即时需求增长是低空物流发展的核心社会驱动力。生鲜电商、医药即时配送、应急物资运输等场景对时效性的要求不断提升,传统地面配送模式已难以完全满足。特别是在城市拥堵日益严重的背景下,低空物流「立体化」配送方案获得了越来越广泛的社会认可。

此外,老龄化社会对医疗急救物资快速配送的需求、乡村振兴对农产品出村进城的物流需求,均为低空物流提供了广阔的应用场景。公众对无人机配送的接受度也在持续提升,从最初的「新奇体验」逐步转向「日常依赖」。

1.4 技术环境(T)

技术进步是低空物流发展的根本驱动力。在无人机平台方面,多旋翼、固定翼、复合翼等多种构型并行发展,最大载重从 5 公斤到 200 公斤覆盖不同场景需求。电池能量密度持续提升,部分企业已实现单次续航超过 100 公里。AI 赋能的自主飞行、智能避障、群体协同等技术日趋成熟,为大规模商业化运营奠定了技术基础。

在基础设施方面,5G-A 网络的低空覆盖、北斗高精度定位系统、城市低空数字孪生平台等新型基础设施加速建设,为低空物流提供了通信、导航、监视等全方位支撑。2026 年被行业普遍视为 eVTOL「取证量产大年」,多款主流产品预计完成型号合格证取证并进入规模化交付阶段。

二、行业发展规模

2.1 核心指标总览

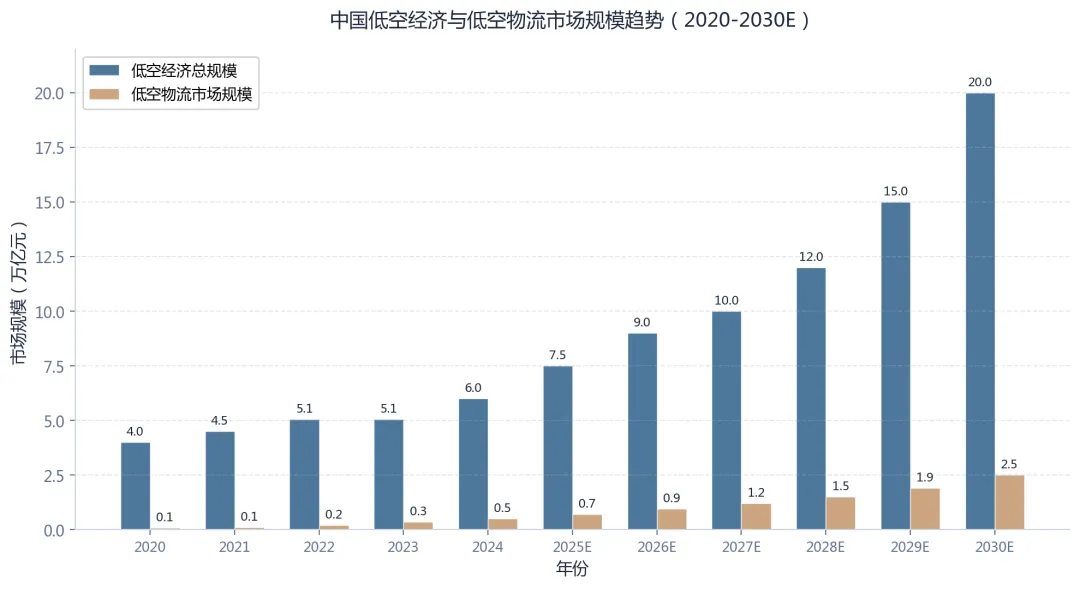

根据《2025 中国低空物流发展报告》及多家研究机构数据,中国低空物流市场呈现高速增长态势。2025年低空物流市场规模约 500 亿元, 预计2026 年将达到 700-1000 亿元区间。到 2030 年,市场规模有望突破 2500 亿元,2035 年更可能攀升至 4500-6050 亿元。无人机物流市场规模 2026年预计突破 500 亿元,年复合增长率达 35%。

从低空经济整体来看,2026 年中国低空经济市场规模预计达 1.5 万亿元,其中无人机物流与城市治理领域贡献率超 40%。三阶段发展目标清晰:2027 年局部试点阶段市场规模达 5000 亿元,2030 年区域商用阶段攀升至 1 万亿元,2035 年规模发展阶段有望突破 5 万亿元。

图 1:中国低空经济与低空物流市场规模趋势(2020-2030E)

2.2 结构变化分析

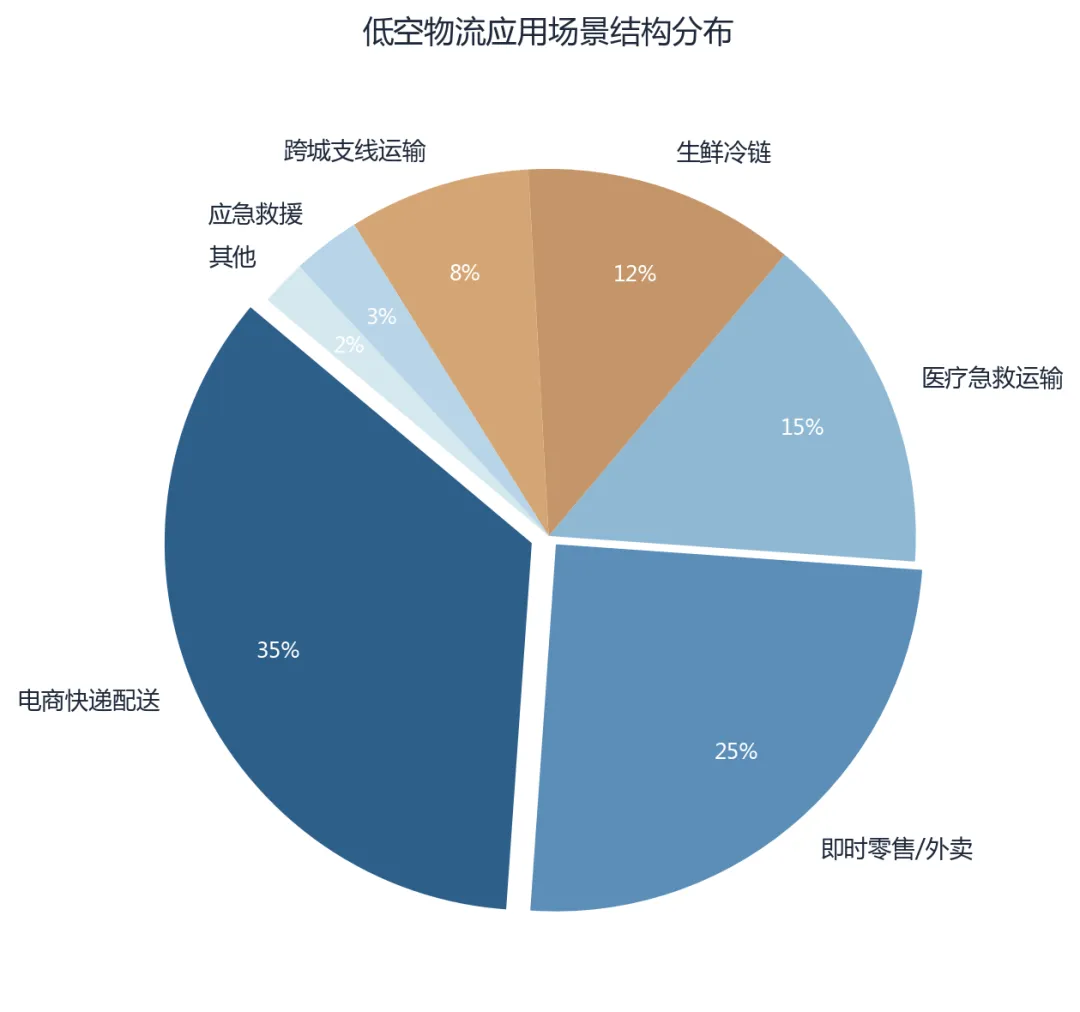

低空物流应用场景正从单一走向多元。早期以电商快递末端配送为主,现已扩展至即时零售外卖、医疗急救运输、生鲜冷链、跨城支线运输、应急救援等多个领域。其中电商快递配送占比约 35%,即时零售/外卖占比约 25%,医疗急救运输占比约 15%,生鲜冷链占比约 12%。

从航线结构看,2025年全国新开低空物流航线超过 140 条,其中城市内航线占比达 90%,跨省、市航线仅占 10%。深圳作为先行示范城市,2025年累计开通无人机物流航线 250 条(含跨城航线 5 条),实现无人机物流配送超 77.6 万架次,同比增长 27%。

图 2:低空物流应用场景结构分布

2.3 增长驱动因素

低空物流市场增长的核心驱动力可归纳为三个方面:一是政策驱动,各级政府出台财政补贴、用地保障等支持措施,空域管理改革持续深化;二是技术进步,无人机续航能力、载重能力、智能化水平持续提升,运营成本逐年下降;三是需求拉动,即时配送市场规模持续扩大,传统物流「最后一公里」痛点亟待解决。

值得关注的是,中国民用无人机市场从 2020 年的 588 亿元增长至 2025 年的 1215 亿元,其中工业级无人机占比 68%,消费级占比 32%。工业级无人机的高速增长直接支撑了低空物流的规模化发展。

三、行业竞争格局

3.1 头部企业分析

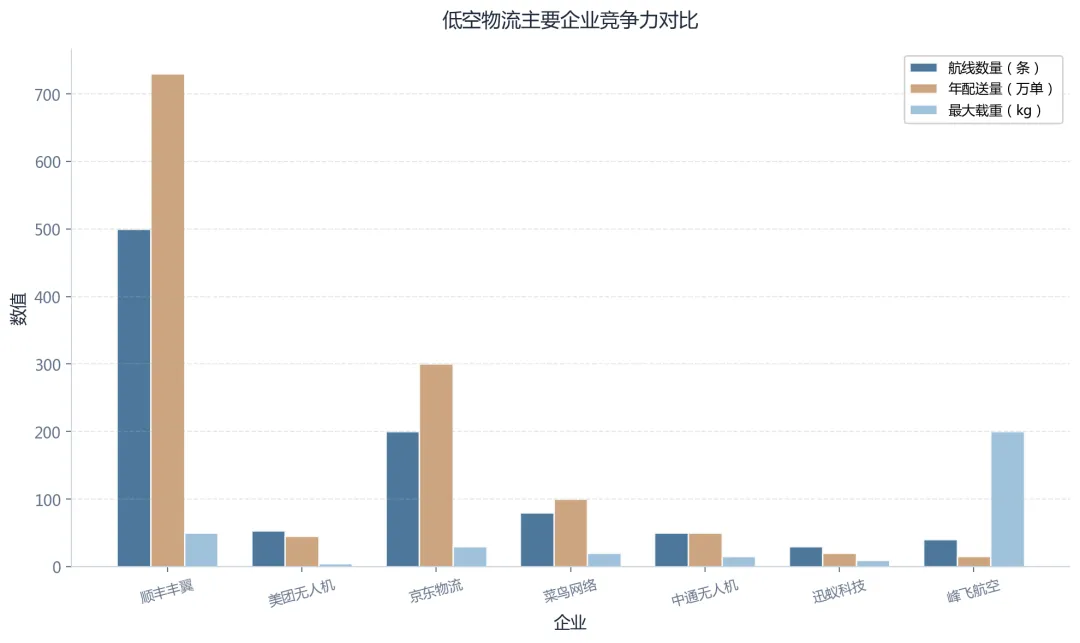

低空物流行业已形成以物流巨头为主导、专业无人机企业为补充的竞争格局。顺丰丰翼作为行业先行者,构建了「干线有人机 + 支线无人机 + 末端配送」三级物流体系,覆盖 352 条常态化运营航线,在粤港澳大湾区日均飞行上千架次,运输单量超两万单。2024 年顺丰累计开通 500 多条无人机航线,数量是过去 10 年开通航线总数的 2 倍多。

美团无人机聚焦城市即时配送场景,累计开通航线 53 条,配送订单总量超过 45 万单,其中 2024 年单年订单量突破 20 万单,同比增长 100%。京东物流宣布未来 5 年将采购 10 万架无人机,全面投入物流供应链全链路场景。菜鸟网络、中通无人机等也在加速布局。

3.2 竞争梯队划分

梯队 | 代表企业 | 核心优势 |

第一梯队 | 顺丰丰翼、美团无人机 | 全链条布局,航线网络密集,运营数据领先 |

第二梯队 | 京东物流、菜鸟网络 | 电商生态协同,资金实力雄厚,快速追赶 |

第三梯队 | 中通、迅蚁、峰飞航空 | 细分场景深耕,技术差异化竞争 |

表 1:低空物流行业竞争梯队划分

3.3 新兴力量

除传统物流巨头外,一批专业无人机企业正在崛起。峰飞航空专注大型载重无人机,最大载重达 200 公斤,在跨城支线物流领域具有独特优势。迅蚁科技深耕医疗急救运输场景,在血液、器官等紧急物资配送方面积累了丰富运营经验。此外,亿航智能等 eVTOL 企业也在向物流领域延伸,探索载人载物一体化运营模式。

国际方面,谷歌 Wing 无人机配送已突破 50 万单,亚马逊 Prime Air 持续扩大运营范围,为国内企业提供了可借鉴的商业模式参考。

图 3:低空物流主要企业竞争力对比

3.4 市场化进程

低空物流正从「小众试点」迈向「大众体验」阶段。2025年是行业的关键转折年——多家头部企业从试点运营转向常态化商业运营,航线开通速度显著加快。2026 年行业进入规模化扩张期,「地面 + 空中」立体配送网络逐步成型。预计 2027-2028 年将迎来全面商业化爆发,届时低空物流将成为城市配送体系的重要组成部分。

四、未来核心发展方向

4.1 无人机末端配送——最大增量市场

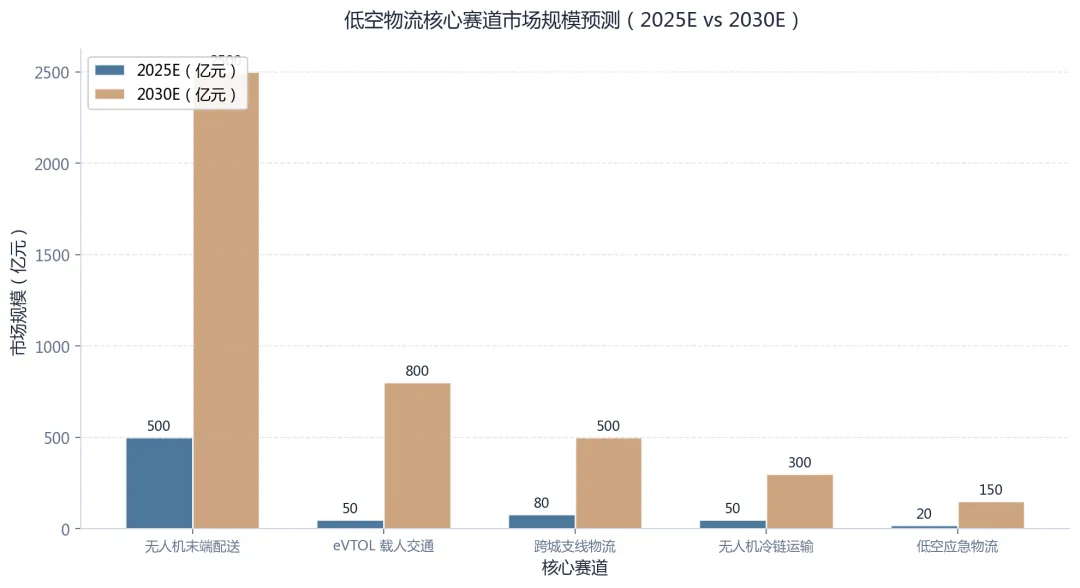

末端配送是低空物流最大的应用场景,也是增长最快的细分市场。预计 2025 年市场规模约 500 亿元,到 2030 年有望达到 2500 亿元,年复合增长率超过 35%。随着即时配送需求持续增长和无人机成本持续下降,末端无人机配送将逐步从一线城市向二三线城市乃至县域市场渗透。

技术趋势上,AI 赋能的自主飞行和群体协同将成为核心竞争力。通过智能调度系统,单套系统可同时管理数千架无人机,实现毫秒级路径规划和动态避障。5G-A 网络的低空覆盖将为大规模无人机编队飞行提供可靠的通信保障。

4.2 eVTOL 载人交通——下一个万亿赛道

eVTOL(电动垂直起降飞行器)作为低空经济的核心载体,2026 年将迎来「取证量产大年」。据摩根士丹利预测,2030 年全球飞行汽车市场规模将达 3000 亿美元,中国凭借全产业链优势有望成为全球重要的城市低空交通市场。波士顿咨询预测,到 2040 年中国 eVTOL 市场规模预计将达到 410 亿美元。

个人飞行 eVTOL 更有可能成为市场发展的破局点,率先实现商业化,以「从 C 端先起飞」拉动产业链上游成熟。全球 eVTOL 市场规模预计 2025 年达 10 亿美元,2030 年增至 40 亿美元,2035 年突破 210 亿美元,年复合增长率高达 36.6%。

4.3 跨城支线物流——高价值增量

跨城支线物流是低空物流中增长潜力最大的细分方向之一。顺丰丰翼已率先开通南通至上海等跨区域、跨江无人机生鲜速配航线,标志着支线物流从概念验证进入商业运营阶段。2025 年 12 月,南通地区首条跨区域、跨江无人机生鲜速配物流航线正式开通,一架装载 20 公斤特色海鲜的无人机从启东吕四仙渔小镇飞向上海。

支线物流的核心价值在于连接「干线运输」与「末端配送」,填补传统物流网络中的效率空白。预计到 2030 年,跨城支线物流市场规模将从 2025 年的约 80 亿元增长至 500 亿元。

4.4 无人机冷链运输——高附加值场景

冷链运输是低空物流中附加值最高的应用场景。医药冷链、高端生鲜等品类对运输时效和温控精度要求极高,无人机配送可显著提升运输效率和品质保障。顺丰在支线物流方面侧重于高载重、长航程无人机,应用于医药冷链、高附加值物品运输。

随着生物制药、疫苗运输等需求的持续增长,无人机冷链运输市场预计从 2025 年的约 50 亿元增长至 2030 年的 300 亿元。技术进步将推动冷链无人机在温控精度、续航能力和载重方面持续突破。

图 4:低空物流核心赛道市场规模预测(2025E vs 2030E)

五、总结与展望

趋势一:从试点走向规模化,2027-2028 年迎来商业化爆发

低空物流行业正处于从试点验证到规模化商业运营的关键转折期。2024 年全国新开低空物流航线超过 140 条,头部企业航线数量呈指数级增长。预计 2027-2028 年,随着空域管理改革深化、适航认证体系完善、基础设施网络成型,行业将迎来全面商业化爆发。

趋势二:「地面 + 空中」立体配送网络成为标配

未来物流配送体系将不再是单纯的地面网络,而是「地面 + 空中」一体化的立体配送网络。顺丰、京东、美团等头部企业已开始构建三级物流体系(干线有人机 + 支线无人机 + 末端配送),未来这一模式将成为行业标配。城市 2 小时高效物流圈的建设将使配送时效性提高 50% 以上。

趋势三:AI 与低空物流深度融合,智能化水平持续跃升

人工智能将成为低空物流的核心竞争力。从自主飞行、智能避障到群体协同、预测性调度,AI 技术将贯穿低空物流全链条。「空域数据 + 智算中心 + 分发服务」的技术架构正在形成,为大规模无人机运营提供智能化底座。

趋势四:eVTOL 开启载人物流新纪元

2026 年 eVTOL 取证量产大年将开启低空物流的新篇章。载人 eVTOL 与载物无人机的协同运营将重塑城市物流格局,「人货混运」模式有望成为未来低空物流的重要形态。到 2030 年,eVTOL 载人交通市场规模预计达 800 亿元,成为低空经济的重要增长极。

趋势五:政策与基础设施加速完善,产业生态日趋成熟

国家发展改革委低空经济发展司的成立标志着顶层设计的完善,地方政策的密集出台为产业发展提供了制度保障。5G-A 低空网络覆盖、北斗高精度定位、城市低空数字孪生平台等基础设施加速建设,为低空物流的规模化运营提供了坚实的技术底座。产业生态正从「单点突破」走向「体系化推进」。

数据来源说明

本报告数据来源于以下公开渠道:《中国低空物流发展报告》、赛迪顾问《中国低空经济发展研究报告》、中国物流与采购联合会航空物流分会、中国民航局、摩根士丹利、波士顿咨询(BCG)、毕马威(KPMG)、Statista、新华网、证券时报等。预测数据已标注「E」或「预计」,基于公开数据合理推算。