一个等式,揭示中国新能源产业链的利润分配真相:

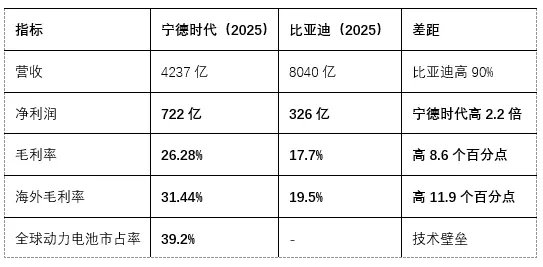

2025年,宁德时代净利润722亿元。

比亚迪326亿元 + 吉利汽车 + 长城汽车 + 上汽集团 + 长安汽车 ≈ 730亿元。

一家电池企业,赚走了5家头部整车厂的总和。

这不是偶然。当碳酸锂价格从4万/吨飙至60万/吨再跌回6万/吨,当美国关税从25%跳升至125%,当国内电动车价格战杀到单车均价11.92万元——宁德时代毛利率稳定在26.28%,比亚迪从23%跌至17.7%。

利润韧性差距的根源,藏在财报数据的供应链模式里。

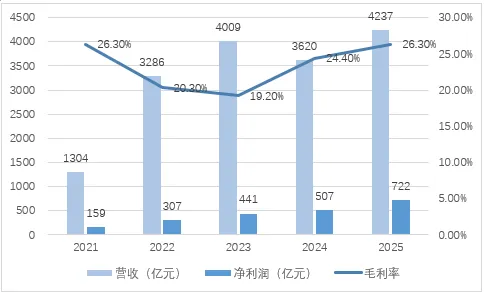

2024年营收下滑(原材料价格暴跌导致电池售价下降),但2025年立即修复,利润增速反超营收增速。

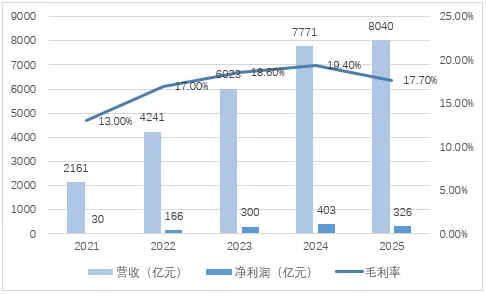

2021-2024年营收翻3.6倍,但2025年增速骤降至3.5%,利润下滑19%。

供应链定位: 动力电池核心环节,全球39.2%市占率。

利润来源:

技术迭代定价权:CTP(Cell to Pack)→ 麒麟电池 → 神行电池,每一代技术支撑5-10%溢价空间

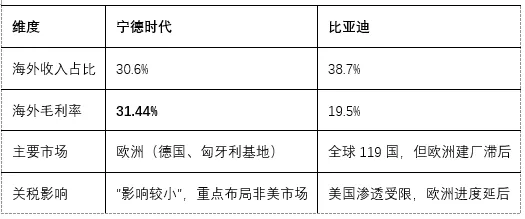

全球化溢价:海外收入占比30.6%,毛利率31.44%,比国内高7.4个百分点

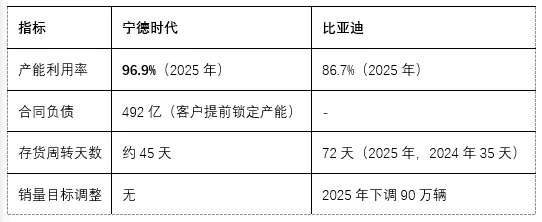

高周转效率:产能利用率96.9%,存货周转快,原材料波动影响小

本质: 赚的是技术溢价,边界画在电池这个最深的"沟壑"。

供应链定位: 垂直整合,从电池、电机、电控到芯片自产。

利润结构:

规模安全:2025年销量460万辆,垂直整合对冲原材料风险

成本刚性:8000亿规模平台,固定资产折旧、研发投入、人力成本刚性

价格战侵蚀:单车均价跌至11.92万元(五年最低),毛利率跌至17.7%

本质: 赚的是规模溢价,但边界画得太宽,从电池到整车到芯片,成本刚性在价格战时反噬利润。

2024-2025年,美国关税从25%升至125%,成为最大外部变量。

关键差异:宁德时代海外毛利率比国内高7.4个百分点,比亚迪仅高2.8个百分点。

利润韧性来源:全球化不是"有海外收入",而是"有高溢价海外收入"。

宁德时代:产能利用率96.9%,部分月份102.6%,供不应求

比亚迪:产能利用率86.7%仍属优秀,但销量目标下调+存货周转放缓,需求预测与产能规划出现错配

利润池在产业链环节:核心零部件(电池)> 整车制造

利润韧性来源:技术溢价 > 规模溢价,全球化溢价 > 本土规模

边界决定结构:专注的"深沟壑"比全能的"宽护城河"更赚钱

你在产业链中处于什么环节?是利润池还是成本池?

你的利润来源是技术溢价、规模溢价,还是成本压缩?

当价格战或原材料波动时,什么能守住你的利润底线?

(文中数据来自公司年报及公开行业报告,部分估算供参考)

下篇预告

财报数据揭示了"是什么",但"为什么"更关键。

为什么专注电池比全能制造更赚钱?战略边界如何决定利润结构?

下篇将一一拆解,并提供中小企业战略边界评估和确认工具

敬请期待!