一、宏观背景分析(PEST框架)

1.1 政策环境(Political)

全球各国将AI算力上升为国家战略级优先事项。中国政府连续出台多项重磅政策,从《新一代人工智能发展规划》到“东数西算”工程,明确推动智能算力基础设施建设。工信部2026年会议进一步强调AI芯片自主可控,深圳发布AI服务器产业链行动计划(2026-2028年),明确推动国产AI芯片在数据中心的规模化应用。

美国对华AI芯片出口管制持续升级,2025年进一步收紧对华为芯片出口限制,覆盖英伟达、AMD等主要厂商。这一政策环境既给国产AI芯片厂商带来了强劲的“替代窗口期”,也对先进制程芯片的供应链造成了压力。欧盟、日本等也在加速布局本土半导体产业链,全球芯片产业正进入“区域化”时代。

1.2 经济环境(Economic)

2025年全球半导体市场营收总额达7930亿美元,同比增长21%,AI相关半导体贡献近三分之一销售额,成为核心增长引擎。WSTS预计2026年半导体市场规模将达9750亿美元,逜近1万亿美元大关。全球主要云服务商(CSP)资本开支持续放量,预计2026年AI基础设施支出突破1.3万亿美元。

中国方面,2025年中国AI核心产业规模超1.2万亿元,智算中心市场规模达1356亿元。伴随大模型训练和推理需求的爆发,AI算力芯片已成为半导体行业增长最快的细分领域之一。

1.3 社会环境(Social)

生成式AI的普及正在重塑各行业的算力需求。从智能客服、自动驾驶到医疗健康,AI应用场景的爆发式增长直接驱动了对高性能算力芯片的巨量需求。据IDC数据,2024年中国生成式AI占AI市场投资总规模的18.9%,预计2028年这一比例将达到30.6%。

端侧AI的兴起是另一个重要趋势。AI PC和AI手机的渗透率快速提升,Gartner预测到2026年末,AI PC在企业PC采购中的占比将达到100%。这意味着算力需求不再仅仅集中在云端,而是向“云+端”协同的新模式转变。

1.4 技术环境(Technological)

芯片制程技术持续突破,3nm已量产,2nm工艺正在加速布局。英伟达Blackwell架构、华为昇腾系列、AMD MI300等新一代算力芯片的发布,标志着AI算力正进入“百万卡集群”时代。同时,存算一体、硅光互联、Chiplet异构集成、HBM4存储等前沿技术正在加速从实验室走向商用,有望在未来5年内重塑算力芯片的技术路线。

软件生态方面,CUDA生态仍然是英伟达的核心护城河,但国产芯片厂商正在加速建设自有的软件栈。华为CANN生态、寒武纪Neuware、海光DTK等已初步形成规模,从“替代可用”向“自主好用”进化。

二、行业发展规模

2.1 全球AI芯片市场规模

据GMInsights数据,全球AI芯片市场规模从2022年的252亿美元增长至2025年的582亿美元,年均复合增长率约32%。随着生成式AI、自动驾驶、智能制造等应用场景的持续爆发,预计2030年全球AI芯片市场规模将突破2600亿美元,2025-2030年复合增长率约35%。

图1:全球AI芯片市场规模及预测(2022-2030E) 数据来源:GMInsights、头豹研究院

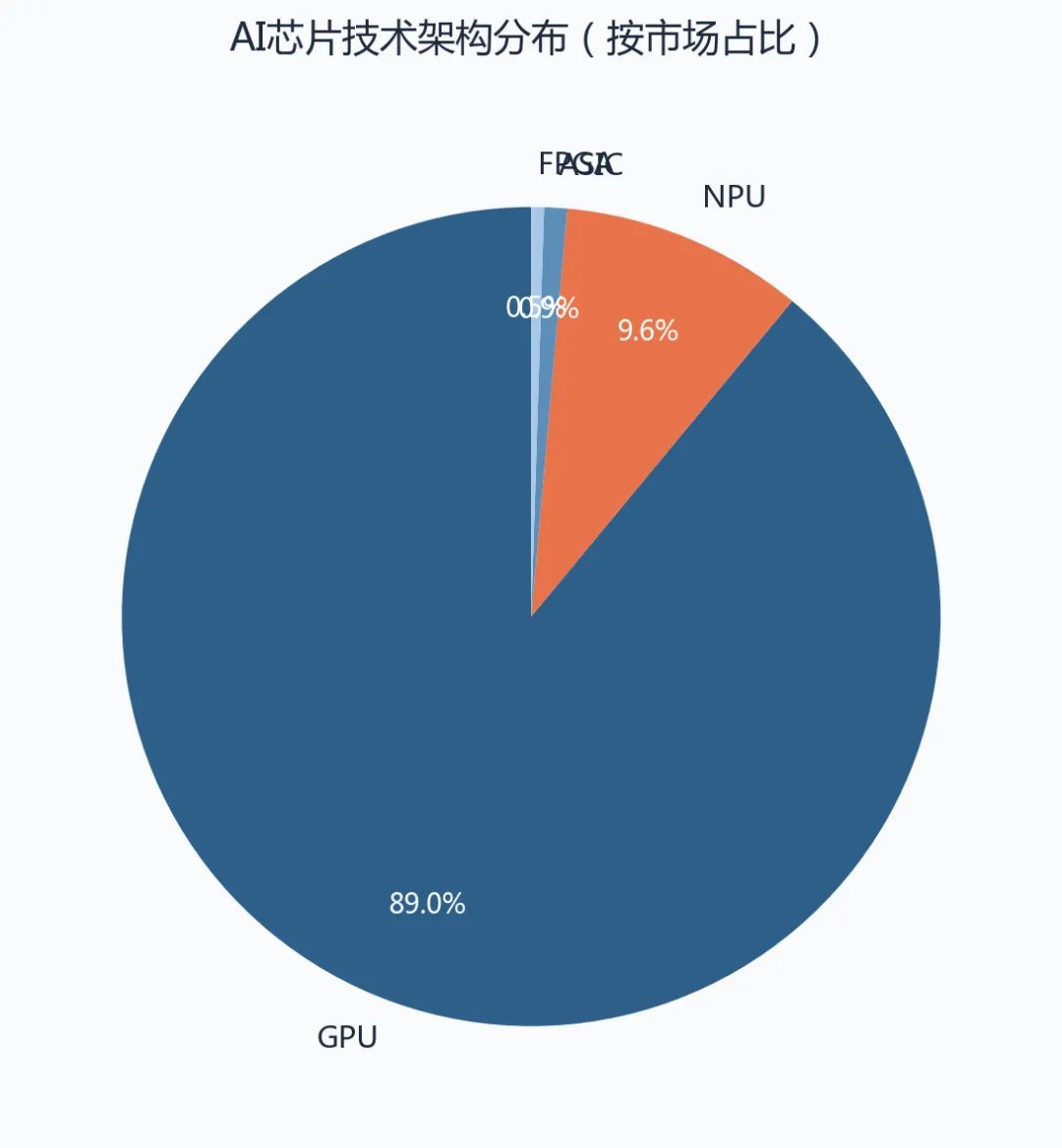

从技术架构看,GPU仍然是当前AI算力的绝对主力,市场占比达89%。NPU(神经网络处理器)占比9.6%,主要用于端侧AI推理场景。ASIC和FPGA占比较小,分别为0.9%和0.5%,但在特定场景下具有不可替代的优势。

图2:AI芯片技术架构分布(按市场占比) 数据来源:智研咨询

2.2 中国AI芯片市场规模

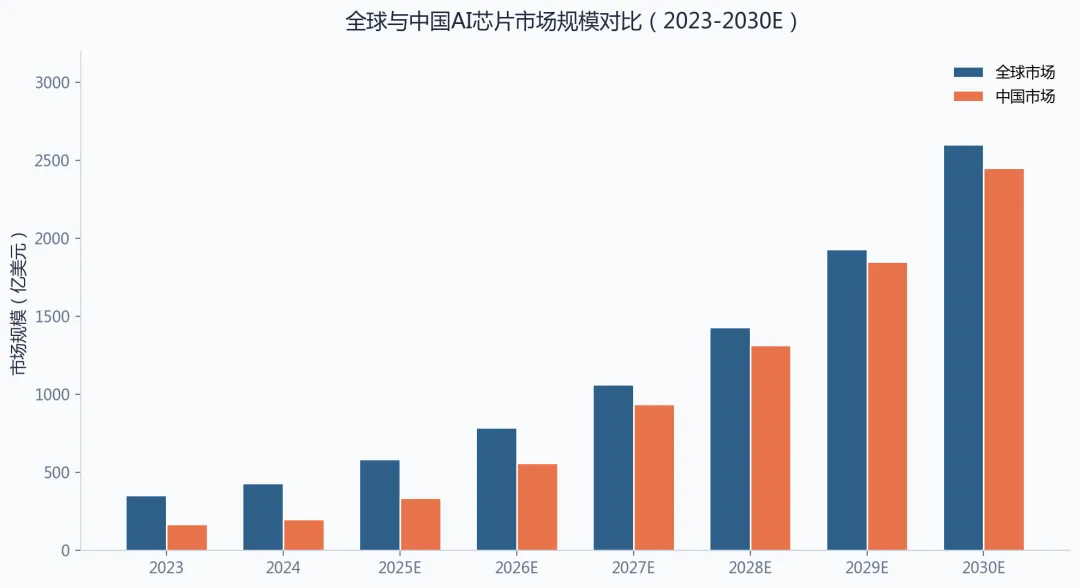

中国是全球最大的AI芯片消费市场之一。据弗若斯特沙利文预测,中国AI芯片市场规模从2024年的1425亿元将激增至2029年的13368亿元,2025-2029年复合增长率高达53.7%,远超全球平均水平。预计2030年中国AI芯片市场规模将突破1.78万亿元。

图3:中国AI芯片市场规模及预测(2023-2030E) 数据来源:弗若斯特沙利文、中商产业研究院

中国AI芯片市场的高速增长主要得益于三大驱动力:一是国产替代政策驱动下,数据中心硬件自主化率持续提升;二是大模型训练和推理需求的爆发式增长;三是端侧AI芯片的快速普及。据估算,2026年中国将有近2000亿元的国产AI芯片替代市场份额。

2.3 全球与中国市场对比

中国AI芯片市场占全球比重持续提升,从2023年的约48%提升至2025年的约57%,预计2030年将达到约65%。中国已成为全球AI算力芯片最大的增量市场,这一趋势在未来5年内将进一步强化。

图4:全球与中国AI芯片市场规模对比(2023-2030E) 数据来源:GMInsights、弗若斯特沙利文

三、行业竞争格局

3.1 全球竞争格局

全球AI算力芯片市场呈现“英伟达主导、多强并起”的格局。英伟达凭借CCUDA生态和持续的架构创新,仍然占据全球AI加速器市场的绝对主导地位。AMD通过MI300系列和ROCm开源生态稳步追赶,英特尔Gaudi系列在特定场景下具有价格优势。谷歌TPU主要服务于自有生态,但其技术实力不容小觑。

厂商 | 代表产品 | 技术架构 | 核心优势 | 全球市场地位 |

英伟达 | H100/B200/GB200 | GPU (CUDA) | 生态、性能 | 绝对领先 |

AMD | MI300/MI400 | GPU (ROCm) | 开源、性价比 | 稳步追赶 |

英特尔 | Gaudi 3 | ASIC | 价格、定制化 | 特定场景突破 |

谷歌 | TPU v5p | ASIC | 自有生态 | 内部使用为主 |

表1:全球主要AI算力芯片厂商对比

3.2 中国市场竞争格局

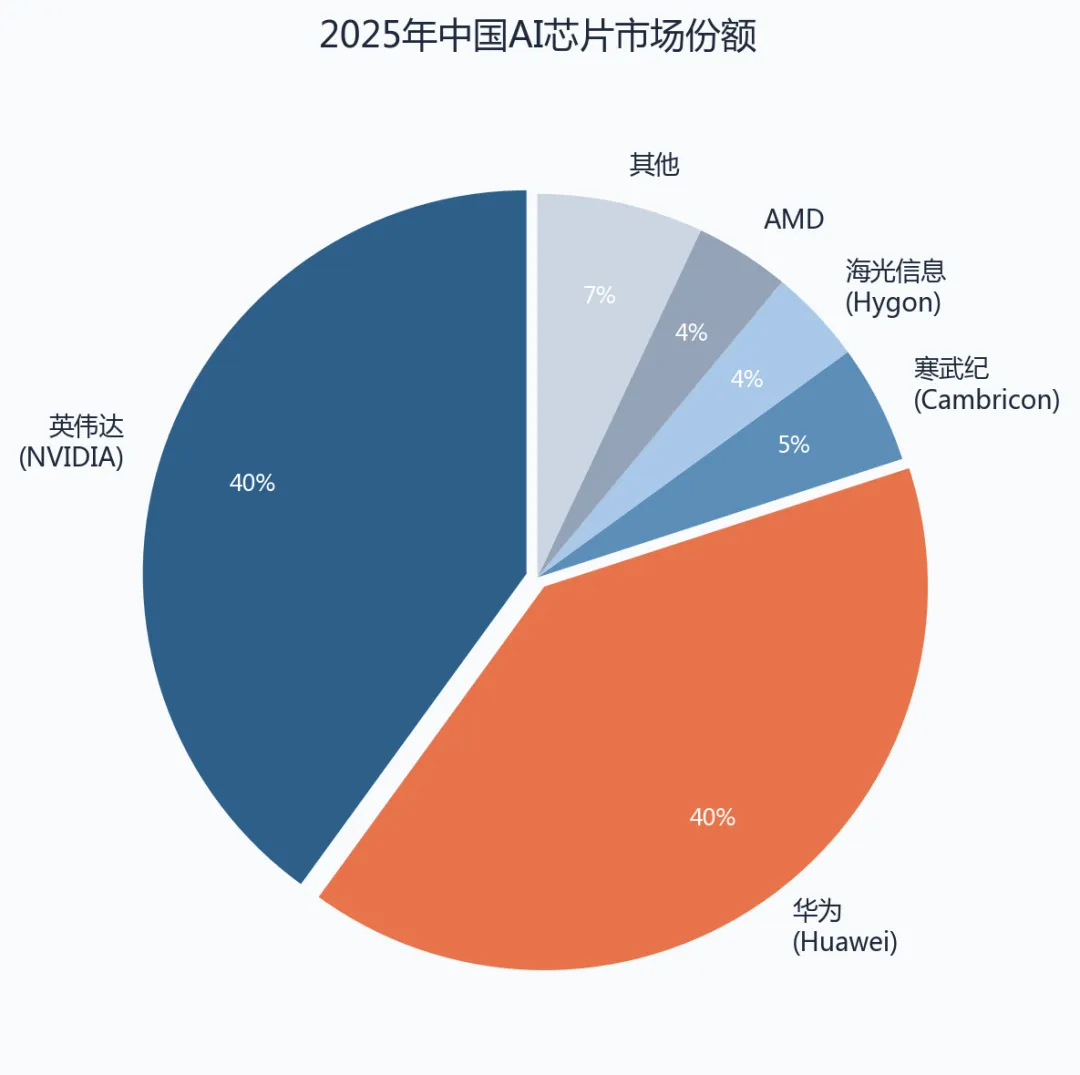

2025年中国AI芯片市场发生了历史性变化。据IDC报告数据,华为在中国AI加速卡市场的份额已追平英伟达,双方各占约40%,形成“双雄并立”格局。国产芯片整体市场份额已攀升至41%,达到历史新高。

图5:2025年中国AI芯片市场份额 数据来源:IDC、伯恩斯坦

3.3 国产芯片梯队划分

第一梯队:华为

华为是国产AI芯片的绝对领导者。其昇腾系列芯片(昇腾910B/910C)已广泛应用于国内智算中心,2025年出货量约100万张。华为全联接大会2025发布了Atlas 950/960新品,从超节点到百万卡集群,技术路线已达到国际一流水平。华为CANN软件生态的持续完善是其核心竞争壁垒。

第二梯队:寒武纪、海光信息、昆仑芯

寒武纪思元系列和海光DCU系列是国产GPGPU的主要代表。寒武纪2025年销售额达9.99亿美元,出货约11.6万张,思元590系列在大模型推理场景表现优异。海光信息深度芯系列(DCU K100)兼容CUDA生态,在迁移成本上具有明显优势。百度旗下昆仑芯同样出货约11.6万张,主打自有生态场景。

第三梯队:沐曦、天数智芯、摩尔线程

这一梯队以GPU初创企业为主,代表企业包括沐曦、天数智芯、摩尔线程等。这些企业多数成立于2018-2020年,在特定场景下已展现出较强的竞争力。随着国产替代的深入,这些企业有望在特定细分赛道实现突破。

四、未来核心发展方向

4.1 国产替代加速

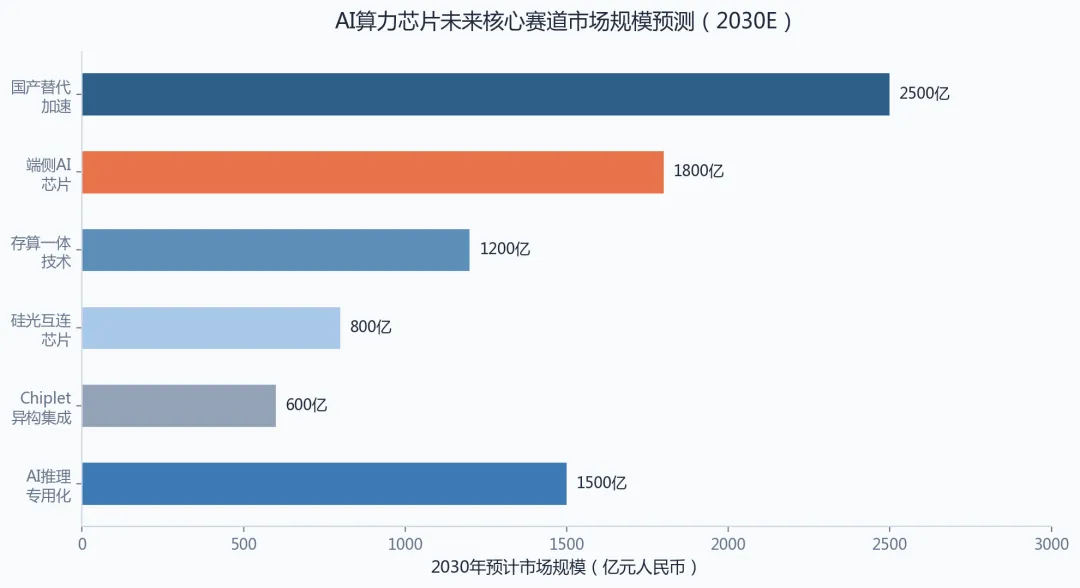

国产替代是未来5年中国AI芯片市场最大的增量机会。随着美国对华AI芯片出口管制的持续升级,以及国内数据中心硬件自主化率的政策要求,国产AI芯片厂商将迎来前所未有的发展机遇。预计2030年国产替代相关市场规模将达2500亿元以上。

当前国产AI芯片已实现从“可用”到“好用”的关键跳跃。华为昇腾系列在大模型训练场景的性能已接近英伟达A100水平,寒武纪思元590在推理场景具有明显的性能优势。未来的关键突破点在于软件生态的完善和多芯片協同计算能力的提升。

4.2 端侧AI芯片爆发

端侧AI是未来5年最具爆发力的增量市场。AI PC、AI手机、智能汽车、IoT设备等端侧场景对AI算力的需求正在快速释放。与云端不同,端侧AI芯片对功耗、成本和尺寸有更严格的要求,NPU和专用ASIC将成为主流选择。

全球边缘计算支出2025年达2650亿美元,预计2029年将翻倍至4500亿美元。中国作为全球最大的消费电子制造国,在端侧AI芯片市场具有天然优势。预计2030年中国端侧AI芯片市场规模将达1800亿元。

4.3 存算一体技术突破

传统冯·诺伊曼架构因计算与存储单元物理分离导致效率低下,存算一体技术通过深度融合计算与存储功能,直接在存储阵列中完成核心计算,大幅提升数据访问带宽和能效。这一技术尤其适用于端侧AI场景,能够在极低功耗下实现高性能推理。

多家国产芯片厂商已在存算一体领域布局,预计2030年相关市场规模将达1200亿元。随着制程工艺的成熟和设计工具的完善,存算一体芯片有望在2027-2028年进入规模化商用阶段。

4.4 硅光互联与Chiplet

AI大模型发展下算力需求爆发,数据中心互联瓶颈凸显。硅光芯片通过光子技术实现芯片间的超高速、超低延迟数据传输,是解决“内存墙”问题的关键技术。据预测,2030年至2035年,硅光芯片在计算领域的市场规模有望突破千亿美元。

Chiplet异构集成技术则为国产AI芯片提供了绕过先进制程限制的路径。通过将多个功能芯片通过先进封装技术集成在一起,可以在不依赖最先进制程的情况下实现接近的性能表现。这对于受制裁的中国芯片产业具有特殊意义。

图6:AI算力芯片未来核心赛道市场规模预测(2030E) 数据来源:基于公开数据估算

五、总结与展望

趋势一:国产替代从“可用”走向“好用”

国产AI芯片已经完成了从0到1的突破,正在从1到100的进化。华为昇腾系列在大模型训练场景的性能已接近国际一流水平,寒武纪、海光等厂商在推理场景已形成竞争力。未来5年,国产AI芯片的软件生态将是决定其能否真正实现“好用”的关键。

趋势二:端侧AI成为新的增量主战场

随着AI PC、AI手机、智能汽车的快速普及,端侧AI芯片将成为未来5年增长最快的细分赛道。与云端芯片不同,端侧芯片对功耗、成本和尺寸的要求更加严苛,这将催生NPU和存算一体技术的快速发展。

趋势三:推理市场将超越训练市场

随着大模型技术的成熟和应用的规模化落地,AI推理市场规模将在2029年前后超越训练市场。这意味着芯片厂商的竞争焦点将从“谁能训更大的模型”转向“谁能更高效地做推理”,性能、成本和能效将成为核心竞争维度。

趋势四:技术路线进入“后摩尔”时代

传统的缩小晶体管路线正在接近物理极限,2nm以下的制程节点成本将急剧上升。存算一体、硅光互联、Chiplet、量子计算等新兴技术路线将成为突破算力瓶颈的关键。对于中国芯片产业而言,这些新技术路线提供了“换道超车”的历史性机遇。

趋势五:算力基础设施进入“百万卡”时代

华为预测,2035年全社会的算力总量跟2025年相比将增长10万倍。从千卡集群到万卡集群,再到百万卡集群,算力基础设施的规模正在经历指数级增长。这将对芯片的互联带宽、功耗管理、故障容错等提出全新的挑战,也将催生巨大的芯片需求。

──────────────────────────────

数据来源说明

本报告数据主要来源于以下机构的公开报告和研究数据:

•GMInsights:全球AI芯片市场规模数据(2022-2025年实际数据)

•弗若斯特沙利文:中国AI芯片市场规模预测(2024-2029年)

•IDC:中国AI加速卡出货量及市场份额数据(2025年)

•WSTS:全球半导体市场规模数据(2025-2026年)

•中商产业研究院、智研咨询:中国AI芯片行业分析报告

•华为《智能世界2035》报告:全球算力发展预测

注:报告中标注“E”或“预计”的数据为预测数据,实际结果可能因市场环境变化而有所偏差。部分数据基于多源公开数据综合估算。

报告日期:2026年4月14日