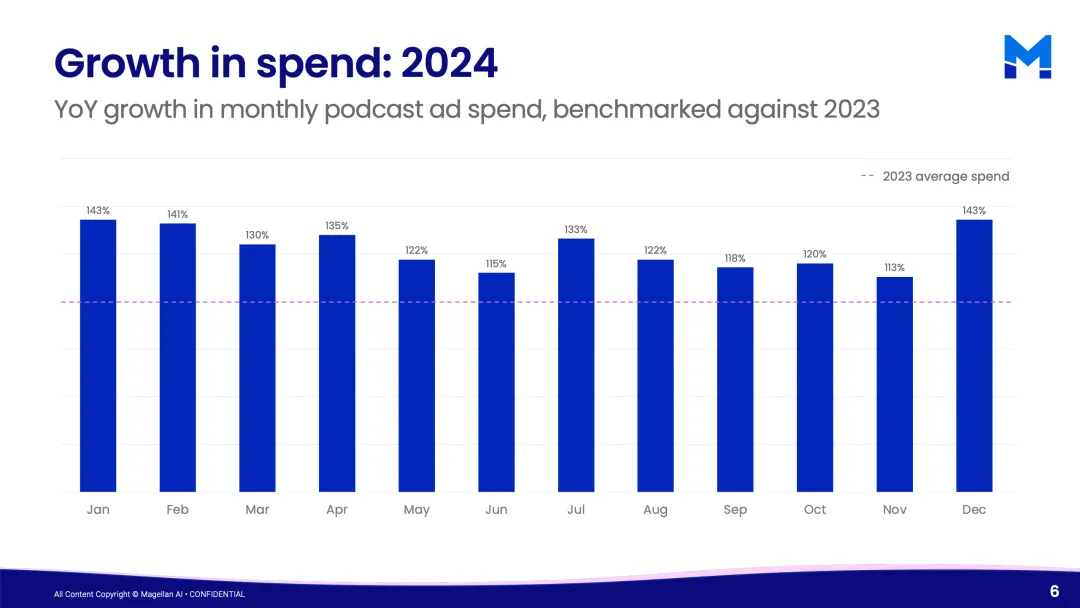

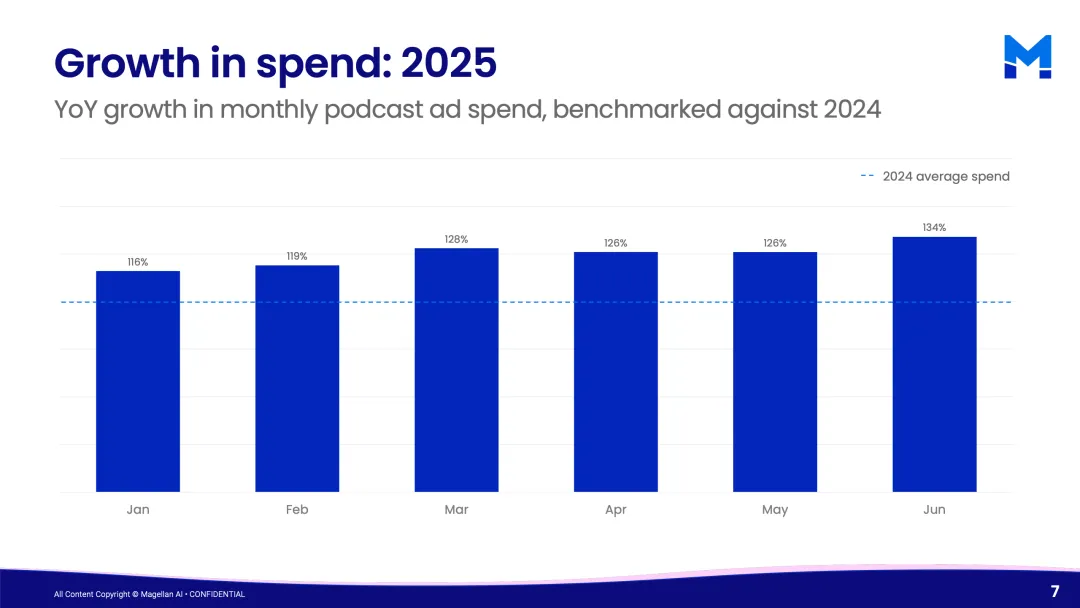

2025年上半年,播客广告市场延续高增长态势,但增速边际趋缓。数据显示,2024年月度广告支出同比普遍在113%至143%之间,而2025年1月至6月同比增幅为116%至134%,较上一年有所回落。这一变化表明,行业已从爆发期进入结构优化阶段,增长驱动力逐步由新增预算转向精细化投放与效率提升。

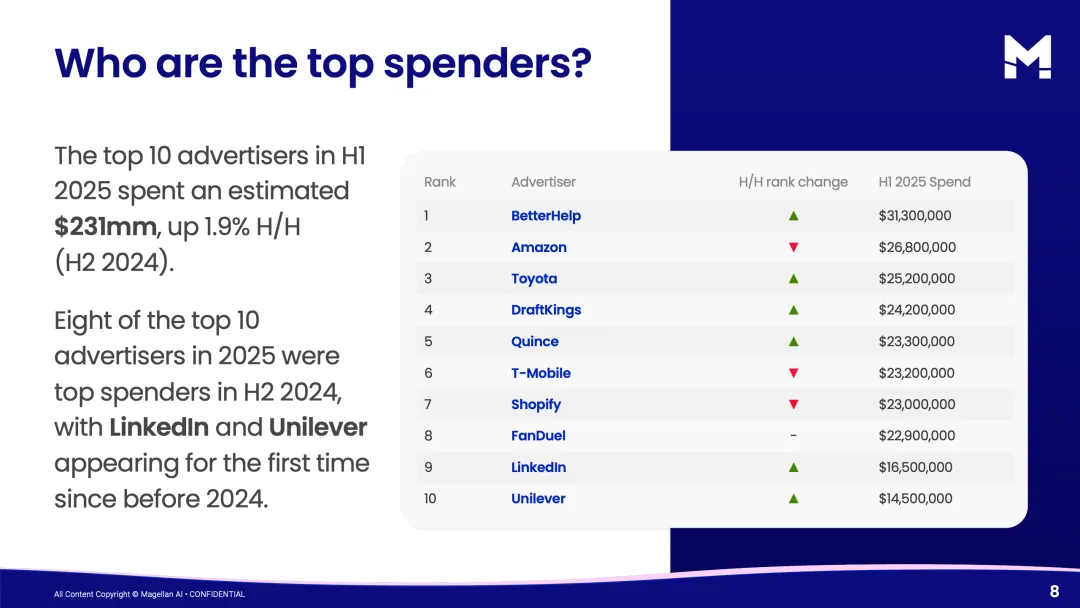

头部广告主集中度依旧较高。2025年上半年TOP10广告主合计投入约2.31亿美元,环比仅增长1.9%。BetterHelp以3130万美元位居首位,Amazon与Toyota分别为2680万与2520万美元。值得注意的是,前十中有八家延续此前排名,仅LinkedIn与Unilever回归,显示头部格局稳定但进入门槛较高。

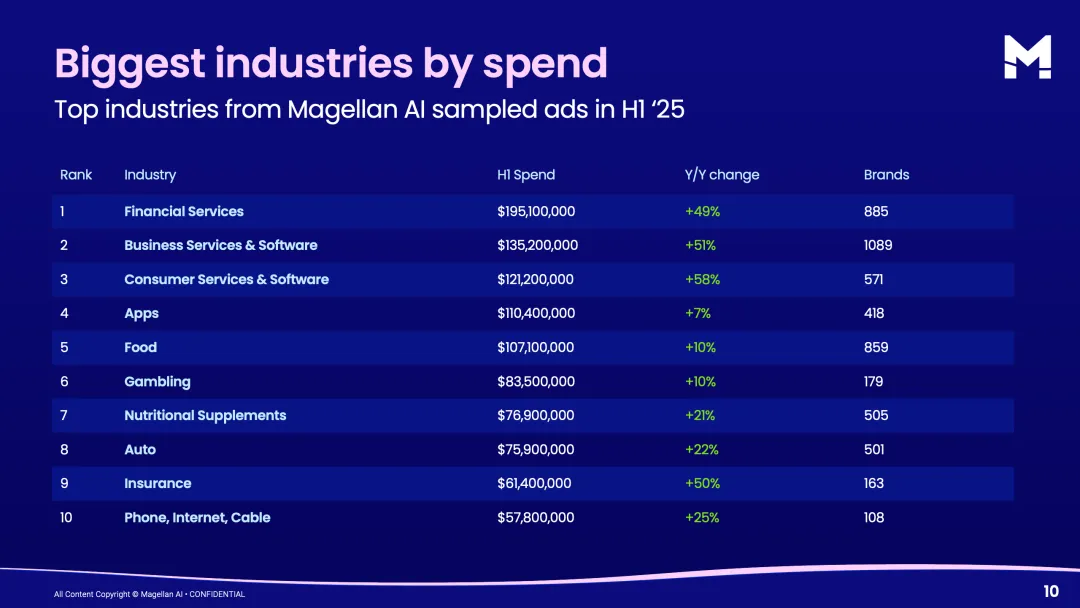

行业结构方面,金融服务以1.951亿美元占据第一,同比增长49%;商业服务与软件为1.352亿美元,同比增长51%;消费者服务与软件达1.212亿美元,同比增长58%。 与此同时,招聘行业成为增速最快板块,预算从1880万美元升至3230万美元,增长72%,显示企业在劳动力市场竞争加剧背景下加大投放。

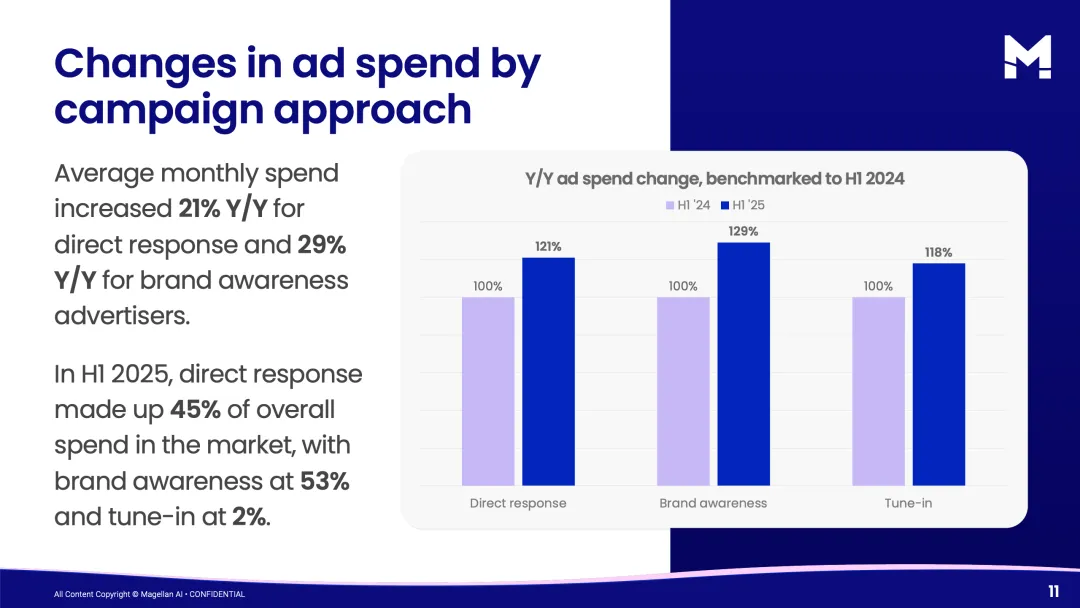

投放策略呈现品牌化倾向。2025年上半年品牌广告支出同比增长29%,高于效果广告21%的增速。结构上,品牌广告占比53%,效果广告为45%,节目推广仅2%。这意味着播客正从“转化导向”媒介转型为品牌建设的重要渠道。

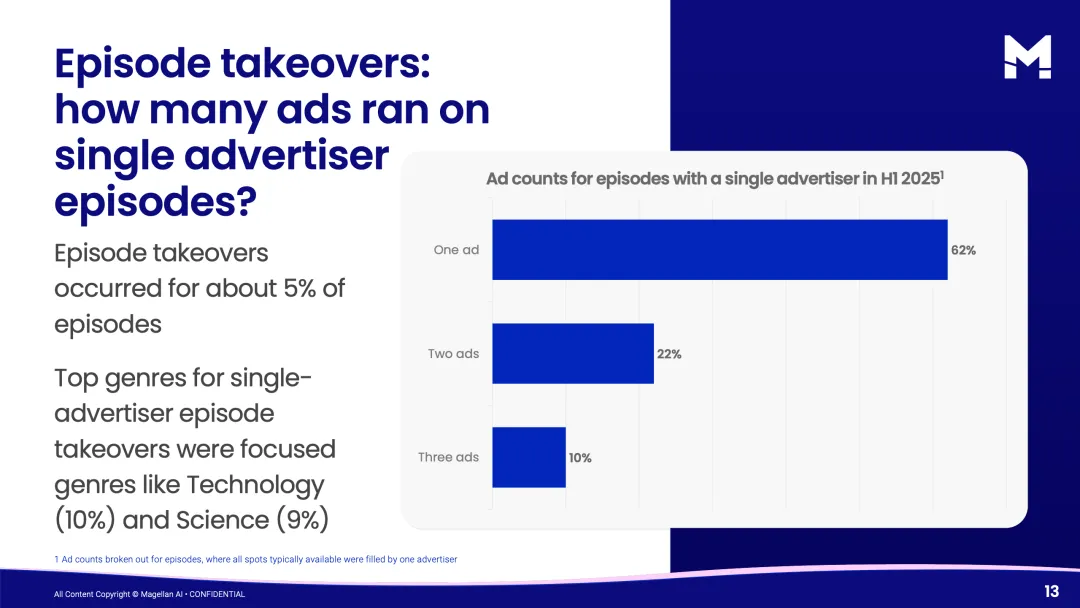

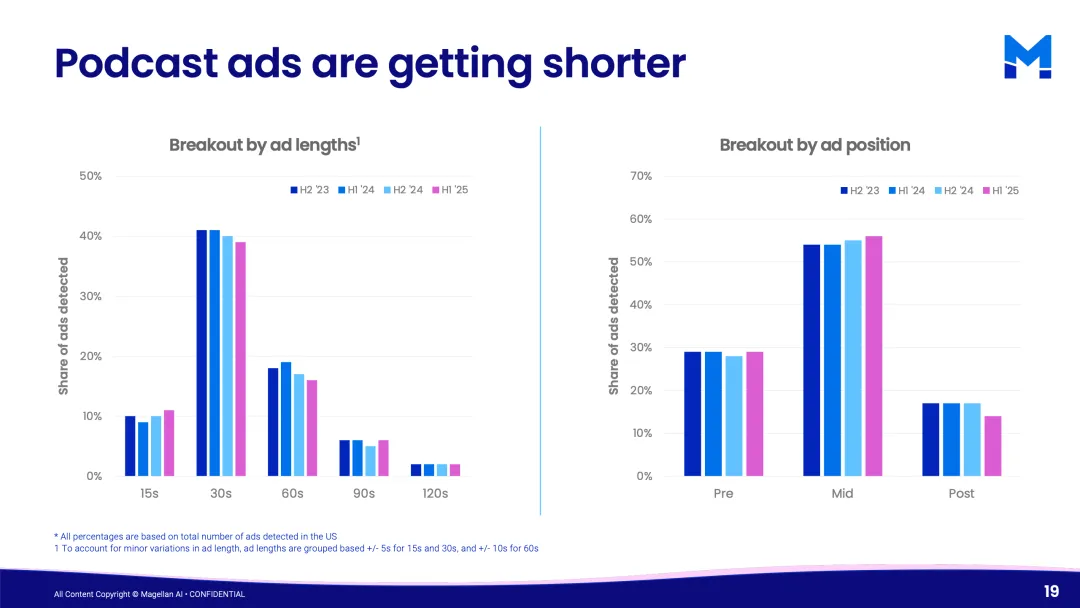

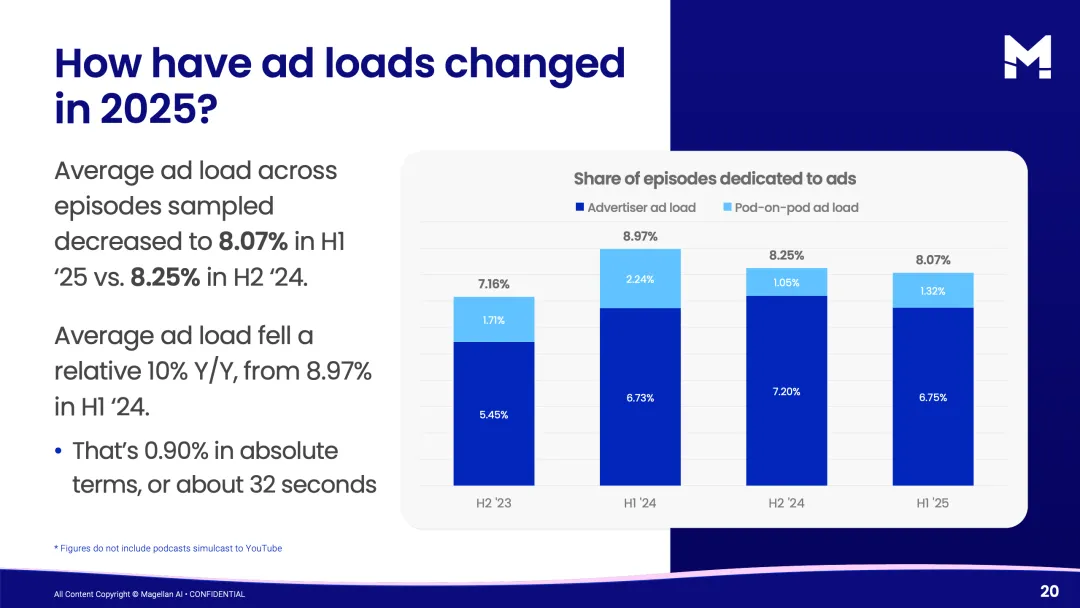

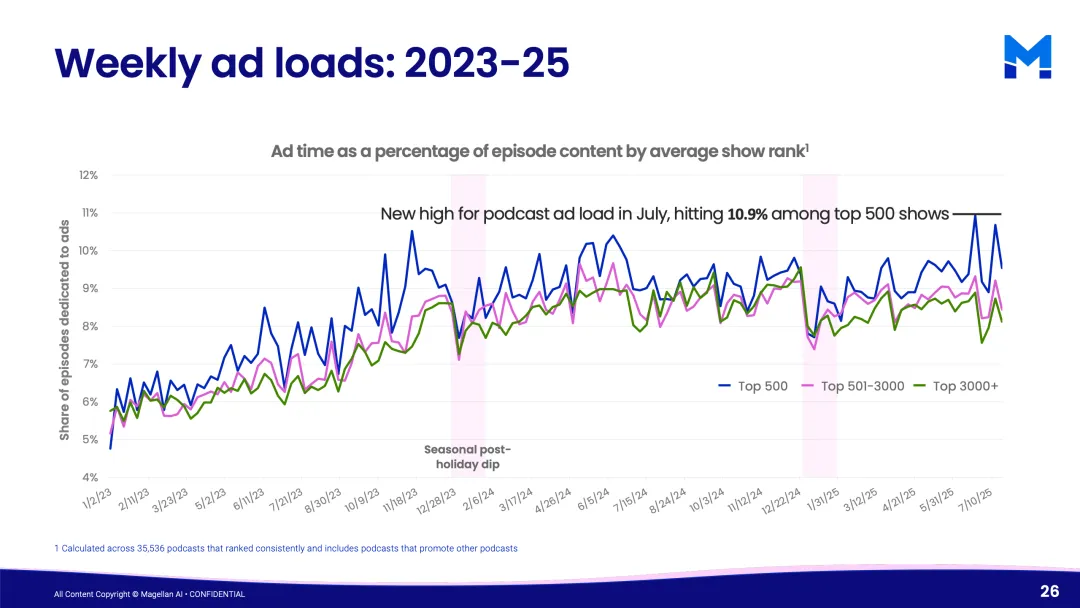

广告形态与库存也在调整。平均广告时长持续缩短,15秒与30秒广告占比提升;整体广告负载率下降至8.07%,较2024年下半年8.25%下降,同时较2024年上半年8.97%同比下降约10%。 广告减少但效率提升,反映平台与内容方在用户体验与商业化之间寻找平衡。

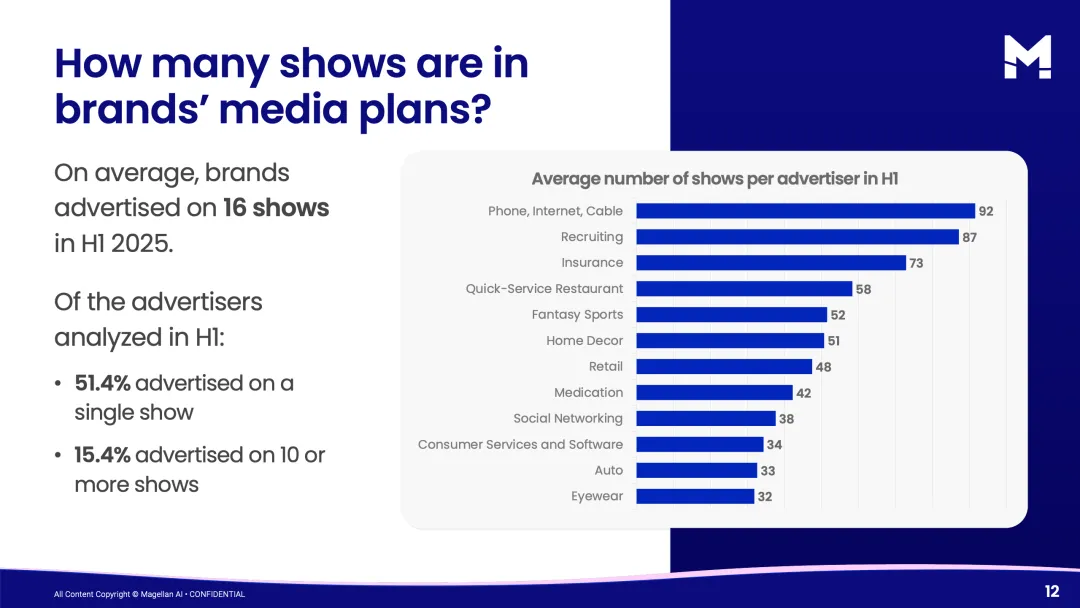

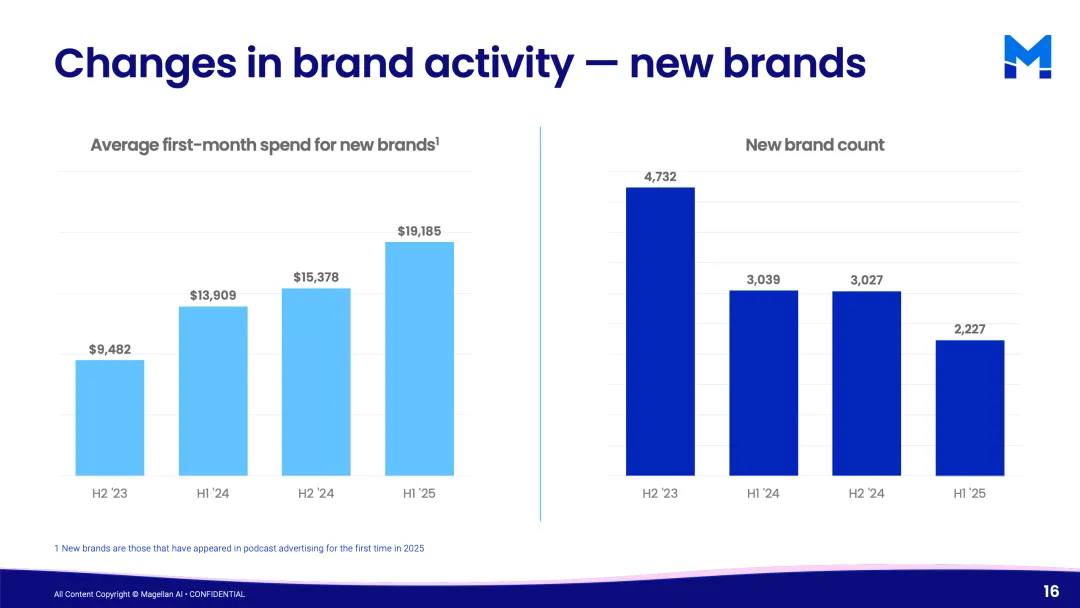

品牌进入门槛正在提高。2025年上半年新增品牌数量降至2227个,但其首月平均投放金额升至19185美元,较2023年下半年9482美元翻倍。 同时,51.4%的广告主仅投放单一节目,而仅15.4%覆盖10个以上节目,说明市场仍以小规模测试为主。

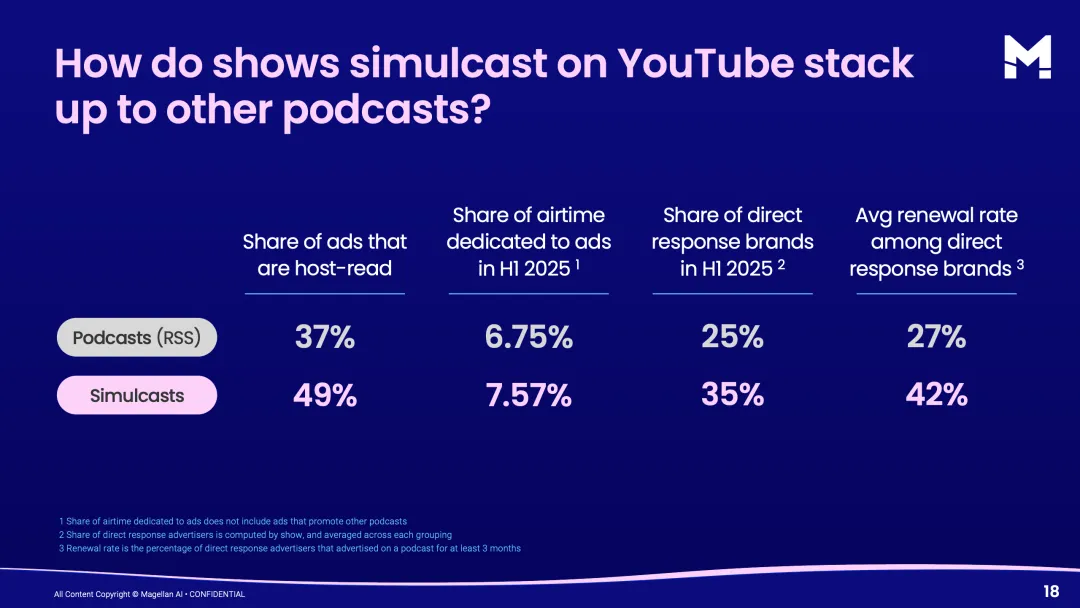

内容与渠道层面,体育与新闻成为新品牌首选,分别吸引18%与14%的新进入者。此外,YouTube同步播客在广告结构上差异明显,其广告占比、主持人口播比例及品牌续投率均高于传统RSS播客,显示视频化播客正在重塑广告价值链。

从更长期趋势看,播客广告正经历三重转型:一是从高速扩张转向高质量增长,二是从效果导向转向品牌与效果并重,三是从音频单一媒介向多平台内容生态延伸。未来市场竞争将更多体现在数据能力、内容匹配效率及跨渠道整合能力上,而非单纯预算规模的比拼。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com